Inwestor czeka, my czekamy… - omówienie sprawozdania finansowego Scope Fluidics po 4 kw. 2020 r. Na temat modelu biznesowego, ludzi zaangażowanych w projekt, akcji fantomowych czy bardziej szczegółowego omówienia dwóch prowadzonych projektów (PCR One i BacterOMIC) nie będę się już powtarzał i odsyłam do poprzednich analiz. Przejdźmy od razu do postępów w pracach nad produktami spółki, a później krótko omówię ostatnie wyniki spółki.

PCR ONE – kolejny raz odroczone końcowe odliczaniePrzypomnę tylko, że PCR One to aparat diagnostyczny wykrywający zakażenia i mający dawać wyniki w ciągu 15 minut. W związku z pandemią oczywiście najbardziej gorącym i chodliwym pomysłem jest dodatkowy (drugi poza MRSA) panel wykrywający Covid-2. Niestety jeśli zapoznamy się z raportem okresowym za czwarty kwartał to w sprawie postępów nad rozwojem PCR ONE nie dowiemy się nic ponadto co został opublikowane w raportach bieżących, zwłaszcza w tym z czwartego grudnia 2020 roku. W dodatku, choć przecież raport za Q4 2020 jest datowany na 12/02/2021 to nie ma nic w nim na temat raportu bieżącego z 8 lutego 2021 roku. Jest to o tyle zastanawiające, że jednak w poprzednim raporcie (Q3 2020 z 13 listopada 2020 roku) spółka informowała o postępie prac z 8 października więc już po zakończeniu kwartału.

Jeśli chodzi o panel MRSA to historycznie spółka podpisała w kwietniu 2020 roku umowy o przeprowadzenie oceny skuteczności klinicznej systemu PCR|ONE z trzema szpitalami. Natomiast dopiero pod koniec trzeciego kwartału udało się wystartować z testami w jednym z nich i zamierzano rozszerzyć testy o kolejne szpitale. Przypomnę, że wcześniej zarząd optymistycznie informował, że testy takie mogłyby potrwać 4-6 tygodni i zakończy badania kliniczne w czwartym kwartale. 3 tygodnie po tych informacjach (4 grudnia 2020 roku) spółka jednak wydała komunikat bieżący, który zawierał mieszane informacje.

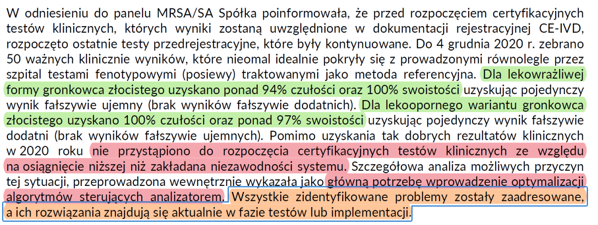

kliknij, aby powiększyćNa pewno na plus należy zaliczyć uzyskanie wyników na poziomach 94/97/100 proc. czułości i swoistości. Niestety minusem była tutaj niezawodność systemu, która powodowała, że spółka nie zdecydowała się na rozpoczęcie certyfikacyjnych testów klinicznych. Jak rozumiem problem niezawodności systemu miał się przejawiać w zbyt dużej liczbie próbek, które zostały opisane niejednoznacznie, w związku z tym nie można było wyciągnąć wnioskowania statystycznego. Co prawda zarząd Scope Fluidics uspokajał inwestorów, że znalazł przyczyny i wprowadza rozwiązania, ale jednak certyfikacja w czwartym kwartale nie nastąpiła. Czy nastąpi ona w bieżącym okresie? No cóż, po prostu nie wiemy, ponieważ w raporcie za czwarty kwartał spółka nie odniosła się do aktualnego stanu prac nad tym panelem, a również nie poinformowało tym w raporcie bieżącym z 8 lutego. Certyfikacja (MRSA/SA i/lub SARS-CoV-2) wydaje się być bardzo istotna co potwierdza sama spółka, która „przewiduje istotne zwiększenie intensywności procesu M&A po certyfikacji CE-IVD dopuszczającej panel diagnostyczny PCR|ONE do obrotu na rynku europejskim”.

W zasadzie już gdy skończyłem pisać raport analityczny w ESPI pojawił się komunikat spółki na temat rozpoczęcia certyfikacyjnych testów klinicznych na panel MRSA/SA. Jest to oczywiście pozytywna informacja, choć mam trochę tutaj pytań. Po pierwsze przyznam się, że nie rozumiem dlaczego spółka opublikowała rano raport za czwarty kwartał a w południe dodatkową informację wpływającą przecież istotnie na ocenę w postępach nad rozwojem najważniejszego produktu. Oczywiście można się tłumaczyć, że jest to wydarzanie kolejnego okresu, ale ta argumentacja mnie jednak nie przekonuje.

Po drugie Scope Fluidics podał, że „prace optymalizacyjne nad analizatorem zostały zrealizowane, umożliwiając tym samym rozpoczęcie certyfikacyjnych testów klinicznych. Wprowadzane rozwiązania były na bieżąco testowane w okresie grudzień styczeń w laboratorium szpitalnym.” Nie otrzymaliśmy jednak informacji na temat rezultatów tych prac. Oczywiście można argumentować, że przecież swoistość i czułość w poprzednich badaniach wypadała bardzo dobrze. To prawda, ale jednak spółka nie przystąpiła wtedy do badań rejestracyjnych. Pytanie więc czy prace optymalizacyjne nad niezawodnością systemu wpłynęły korzystnie czy niekorzystnie na uzyskiwane wyniki np. w zakresie czułości i swoistości.

Spółka poinformowała również, że system zainstalowano w drugim ośrodku klinicznym co powinno pozytywnie wpłynąć na zwiększenie liczby testowanych próbek. Przypomnę, że jednak na początku była mowa o testach w trzech szpitalach. W chwili obecnej spółka podtrzymuje deklarację zakończenia certyfikacji testów klinicznych do końca marca bieżącego roku, co oczywiście należy odczytywać pozytywnie.

Oczywiście w chwili obecnej panel MRSA/SA nie jest tym najbardziej pożądanym w urządzeniu PCR ONE, a jest nim panel SArs-Cov-2. Jeśli chodzi o panel wykrywający wirusa SARS-CoV-2 to po rozpoczęciu 8 października programu badań prewalidacyjnych w zewnętrznym laboratorium szpitalnym zarząd jeszcze w listopadzie potwierdzał swoje plany terminu zakończenia badań oraz uzyskania certyfikacji FDA EUA w czwartym kwartale. Niestety już 3 tygodnie później spółka poinformowała, że „Pandemia Covid-19 miała istotny wpływ na proces certyfikacji systemu PCR|ONE oraz działania w obszarze rozwoju paneli. Na wystąpienie tych zdarzeń Spółka nie miała wpływu. Skutki pandemii wywarły wpływ na szpitale i laboratoria oraz na zespół Spółki, powodując nieoczekiwane przesunięcia terminów planowanych zdarzeń”. W efekcie spółka raportem bieżącym z 4 grudnia przesunęła planowany termin certyfikacyjnych testów klinicznych zarówno na CE-IVD oraz FDA EUA na pierwszy kwartał 2021. To wszystko znalazło się również w raporcie okresowym za czwarty kwartał opublikowanym w dniu dzisiejszym. Spółka jednak nie zaktualizowała raportu o kolejny raport (RB 02/2021 z 08/02/2021), który opublikowała 4 dni przed publikacją raportu za Q4 2020. A moim zdaniem jest to ważna rzecz dla inwestorów pokazująca zarówno pozytywy jak i negatywy.

kliknij, aby powiększyćZacznijmy może od informacji pozytywnych.

Scope Fluidics poinformował, że optymalizacja protokołu testu się powiodła, a spółka zamierza w lutym rozpocząć certyfikacyjne testy kliniczne testy. Dodatkowo osiągnięcie 100 proc. w zakresie swoistości należy bezsprzecznie określić jako informację pozytywną.

Z minusów, lub co najmniej, znaków zapytania należy jednak wymienić:

a)

Dość przeciętny wynik czułości na poziomie 86 proc. W tym wypadku rozumiem, że system PCR ONE jednak pokazał wyniki fałszywie ujemne/negatywne. Oznacza to, ze system zaklasyfikował 14 proc. pacjent jako niezakażonych gdy w rzeczywistości byli oni dotknięcie wirusem. Nie jestem lekarzem ani nie posiadam wykształcenia medycznego, ale podskórnie czuję, że z dwojga złego to lepiej się pomylić i określić pacjenta jako chorego gdy tak naprawdę nim nie jest, niż gdyby miało być na odwrót. A gorsze wyniki osiągnięte właśnie w tym drugim (w moim mniemaniu gorszym) przypadku czyli czułości na poziomie 86 proc. Z tego co kojarzę, to zarząd w trakcie jednej z wielu prezentacji w poprzednich okresach podkreślał, że 90 proc. dla obydwu parametrów to pewne minimum, aby uznać urządzenie diagnostyczne za pokazujące wiarygodne i prawidłowe wyniki. Oczywiście była wtedy mowa nie o SARS-Cov-2, a innych wirusa, ale mnie osobiście zaraportowany poziom czułości zastanawia i jednak niepokoi.

b)

Proszę spojrzeć na ostatni akapit raportu bieżącego, szczególnie część podkreśloną na czerwono. Niestety jej wydźwięk jest negatywny, a dodatkowo trzeba zaznaczyć, że spółka umieszczając te informacje w raporcie bieżącym uważa je za istotne i ważne. Oczywiście dobrze, że

poinformowała inwestorów o de facto ryzyku kolejnego przesunięcia certyfikacji. Czy tak będzie dowiemy się za około 6-7 tygodni. Przypomnę, że spółka podkreślała już wcześniej istotnie ograniczenie funkcjonowanie szpitali na normalnych zasadach co zapewne ma istotne przełożenie na problem z gromadzeniem odpowiedniej ilości próbek i jest efektem pandemii. Przyznam się, że osobiście nie do końca rozumiem problem z pozyskiwaniem próbek w kontekście pandemii. Oczywiście przy gronkowcu złocistym (MRSA) jest to naturalne wyzwanie i problem w chwili obecnej. Jednak w wypadku koronawirusowej pandemii wydaje się, że wręcz z próbkami nie powinno być kłopotu. Oczywiście wymaga to chęci ze strony placówek medycznych i sprawności organizacyjnej. Tutaj też ważne jest pytanie iloma urządzeniami PCR-ON dysponuje spółka w chwili obecnej, które może wstawić do szpitali i testować próbki biorąc pod uwagę MRSA jak i SARS-Cov-2. W raporcie pojawiła się informacja, że spółka w okresie październik-listopad wyprodukowała 3 analizatory w pełnym reżimie i procedurach ISO. Przydałaby się chyba inwestorom informacja o obecnym stanie. Tym bardziej, że w poprzednim raporcie okresowym w kontekście zwiększenia zakresu programu Early Access przewijała się informacja o konieczności wyprodukowania ok. 100 analizatorów i kilkudziesięciu tysięcy kartridży.

c) Spółka podała, że przeprowadziła 19 testów, z czego 17 dało ważne wyniki. To mogłoby oznaczać, że problem z wynikami niejednoznacznymi został zminimalizowany. Z drugiej jednak strony liczba 19 testów nie wydaje się być znacząca i skłania jednak do pytań. Czy jest to zdaniem spółki wystarczająca liczba testów i co skłoniło spółkę do zakończenia testów na takiej liczbie? Czy były problemy z pozyskiwaniem kolejnych próbek chociażby ze względu na pandemię? Czy takie same (lepsze/gorsze) wyniki uzyskano by gdyby przetestowana powiedzmy 50 osób? Czy wtedy liczba ważnych wyników byłaby również znacząco – czyli przyjmijmy, ze pow. 90 procent? Tutaj, w mojej ocenie, przydałoby się jednak poszerzenie informacji przekazywanych inwestorom, w szczególności, że temat merytorycznie nie jest prosty, a o jego istotności nikogo nie trzeba przekonywać.

Można się zacząć zastanawiać dlaczego spółka mając 86 proc. czułości decyduje się na rozpoczęcie certyfikacji testów klinicznych. Nie chcę tutaj spekulować, ale proszę spojrzeć na informacje opublikowane w poprzednim raporcie okresowym za trzeci kwartał.

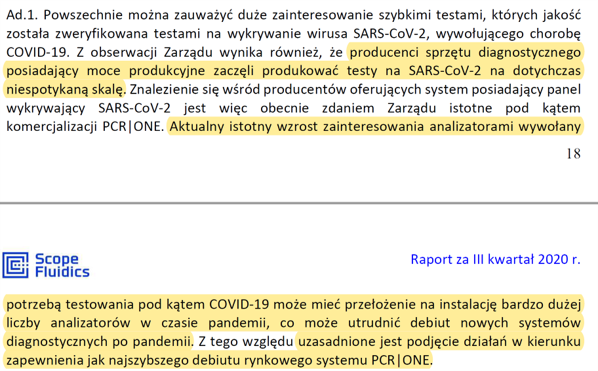

kliknij, aby powiększyćInformacja powyższa została zamieszczona w poprzednim raporcie, natomiast nie pojawiła się w obecnym. Co to może oznaczać? Być może spółka uznała, że ryzyko to istotnie się zmniejszyło i nie ma potrzeby jego zamieszczania w raporcie okresowym. Prawdą jest również fakt, że powyższy akapit został zamieszczony w opisie projektu PCR One w kontekście konieczności pozyskania dodatkowego finansowania m. in. na program Early Access. Skoro spółka pozyskała finansowanie (wrócę jeszcze do tego tematu) to może zarządu uznał, ze ryzyko już nie istnieje? Być może odpowiedzią po prostu jest znacznie krótsza objętość bieżącego raportu kwartalnego, który liczy 26 stron, podczas gdy poprzedni (Q3 2020) mieścił się na 42 stronach.

A być może po prostu chodzi właśnie o powyższy komunikat, który jasno podkreśla, że czas jest ważny. Warto więc może wystartować z testami certyfikacyjnymi i rozpocząć procedurę rejestracji w szczególności w szybkiej ścieżce FDA? Spółka podkreślała, że nie wiadomo do kiedy taka możliwość będzie otwarta a skorzystanie z tej przyspieszonej procedury to zapewne szybszy czas rozpatrzenia wniosku i niższe koszty.

BacterOMIC – młodszy bratDrugim projektem jest BacterOMIC czyli narzędzie diagnostyczne oferujące kompleksowe oznaczenie antybiotykowrażliwości. Projekt ten powinien być zakończony i skomercjalizowany w połowie 2021 roku, czyli tak naprawdę już za 4,5 miesiąca. 11 stycznia bieżącego roku spółka poinformowała o osiągnięciu kamienia milowego 6c harmonogramu projektu BacterOMIC. Oznacza to rozpoczęcie właściwych testów przedrejestracyjnych (weryfikacja i walidacja systemu) niezbędnych w procedurze rejestracji i certyfikacji systemu. Warto tutaj podkreślić, że spółka informuje o planowanym terminie rozpoczęcia testów w zewnętrznych laboratoriach (walidacja systemu) w pierwszym kwartale tego roku. Zaznacza jednak, podobnie jak w wypadku PCR-One, ryzyko związane z wpływem pandemii Covid-19. W efekcie w raporcie pojawia się informacja „po rozpoczęciu testów w zewnętrznych laboratoriach i ocenie ich przebiegu przez pierwsze miesiące ich trwania, Spółka oceni możliwość ich zakończenia w II kwartale 2021 r.”. To oczywiście może jednak trochę niepokoić czy spółka będzie w stanie dotrzymać harmonogramu. Na uspokojenie mamy jednak informację, że „W ramach dalszych prac, określonych w Harmonogramie projektu BacterOMIC, w pkt 7 Rejestracja i certyfikacja, podjęte zostaną działania zmierzające do dopuszczenia systemu BacterOMIC do obrotu na terenie Unii Europejskiej na koniec II kwartału 2021.”

W chwili obecnej o wycenie spółki decyduje przede wszystkim postęp w realizacji harmonogramów prac nad PCR-One oraz częściowo BacterOmic. Spółka zaanonsowała rozpoczęcie prac nad trzecim projektem, ale ze względu na jego nieistotność obecnie go pominę w opisie.

Rachunek zysków i strat, czyli wciąż oczekiwane stratyPrzejdźmy zatem do wyników finansowych.

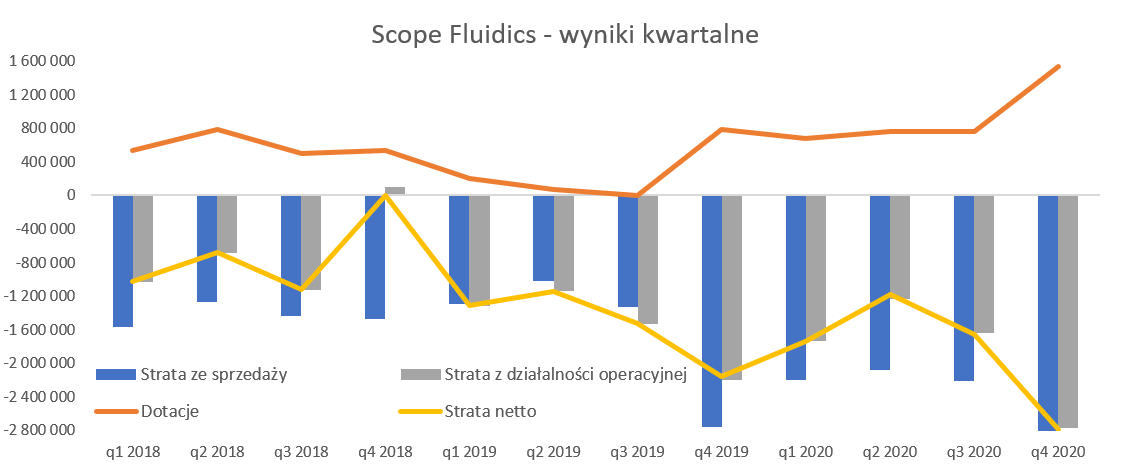

kliknij, aby powiększyćBrak przychodów to oczywiście generowanie straty netto, która w ostatnim kwartale wzrosła do poziomu 2,787 tys. zł, co oznacza, że była większa o ponad 1,1 mln zł niż kwartał wcześniej o 0,6 mln zł wyższa niż rok wcześniej. Stało się tak pomimo rozpoznania w pozostałych przychodach operacyjnych 1,538 tys. zł z tytułu dotacji. Spółka uwzględniła tutaj dotacje do projektu BacterOMIC oraz do projektu PCR|COV, na który umowa o dofinansowanie została podpisana w połowie grudnia 2020 roku. Tutaj ze względu na sposób księgowania należy zaznaczyć, że jest to jednak kwota księgowa, a nie fizyczny wpływ gotówki z tytułu przyznanej dotacji, które w tym kwartale wyniósł niecałe 2,9 mln zł.

Tak znacząca strata w czwartym kwartale pojawiła się przede wszystkim za sprawą wyższych kosztów świadczeń pracowniczych, które wyniosły aż 1,783 tys. zł. Oznacza to, ze były one wyższe o 1,1 mln zł niż kwartał wcześniej oraz o 825 tys. zł w porównaniu do czwartego kwartału roku poprzedniego. Tak wysokie koszty wynagrodzeń są dość dużym negatywnym zaskoczeniem, w szczególności, że przecież spółka począwszy od 2019 roku kapitalizuje koszty prac rozwojowych projektu PCR One na bilansie, co zresztą będzie bardzo ładnie widać na drugim wykresie prezentującym długoterminowe rozliczenia międzyokresowe.

Spekulując na temat przyczyn zwiększenia wynagrodzeń można postawić kilka hipotez. Może to być np. przyznanie premii członkom (członkowi?) zarządu w czwartym kwartale np. za pozyskanie kolejnego finansowania, gdyż przecież chyba nie za komercjalizację, która na razie nie doszła do skutku. Mogą to być zwiększone nakłady na prace badawcze nad BacterOMIC, których koszty (w tym wynagrodzeń księgowane są do rachunku wyników, a nie kapitalizowane na bilansie. Częściowo powodem jest z pewnością większe zatrudnienie, które wyniosło 68 osób na konie roku. Było to o 12 osób więcej niż na koniec poprzedniego kwartału. Niestety nie znamy powodów przyrostu, dość znacznego, w ilości pracowników grupy kapitałowej.

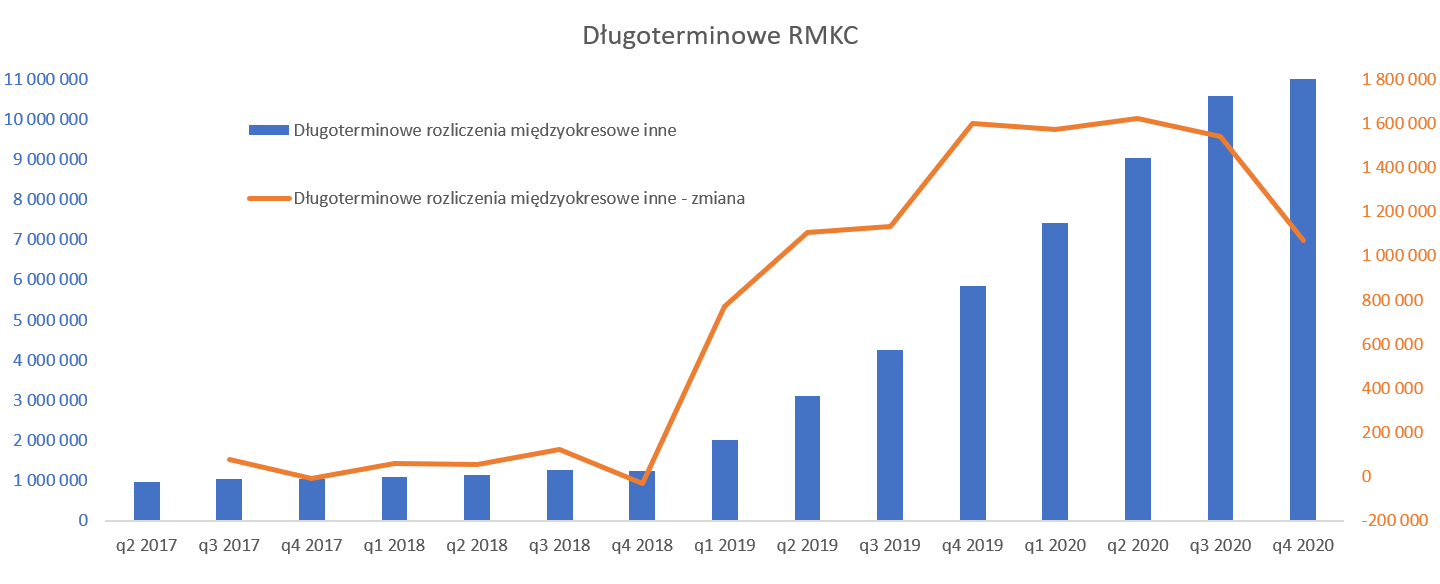

kliknij, aby powiększyćW chwili obecnej projekt PCR One znajduje się w fazie rozwojowej więc koszty związane z tym projektem są kapitalizowane na aktywach trwałych. Możemy zakładać, że w większości są to wynagrodzenia oraz usługi obce. Średnia wartość kwartalnie kapitalizowanych kosztów w ostatnich okresach wynosiła mniej więcej 1,6 mln zł, choć w tym okresie spadła do 1,1 mln zł Długoterminowe rozliczenia międzyokresowe wynoszą już 11,6 mln zł i jak rozumiem w zasadzie składają się wyłącznie z skapitalizowanych kosztów związanych z projektem PCR One oraz nakładów na trwające procesy ochrony patentowej. Tutaj jedno ciekawe zagadnienie ze strony księgowej. Jak rozumiem spółka wciąż księguje koszty prac nad BacterOMIC w koszty rodzajowe choć okres certyfikacji zbliża się, miejmy nadzieję, bardzo szybko. Pytanie więc kiedy zarząd spółki uzna, że należy te koszty aktywować. W wypadku PCR-One było to na 1,5 roku przed spodziewanym zakończeniem projektu. A przecież planowany termin zakończenia prac nad BacterOMIC to już tylko 6 miesięcy. Trzeba jednak uczciwie przypomnieć, że spółka w 2019 roku przyspieszyła znacznie (o 18 miesięcy) przewidywany termin zakończenia prac nad tym systemem, który pierwotnie był planowany na koniec 2022 roku.

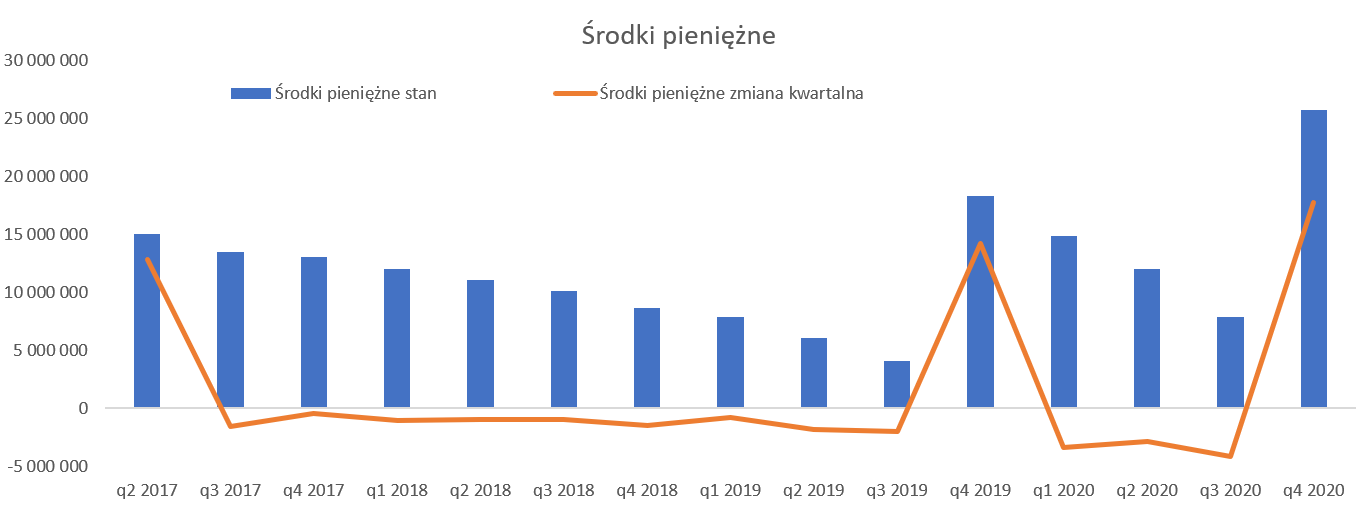

Kasa od inwestora to podstawaJak wiadomo cash jest king, a w przypadku spółek nie mających przychodów jest to absolutne „must have”. W wypadku analizowanej spółki środki pieniężne sukcesywnie spadają, chyba, że ma miejsce podwyższenie kapitału jak w czwartym kwartale 2019 oraz 2020 roku.

kliknij, aby powiększyćNa koniec grudnia 2020 roku środki pieniężne wynosiły 25,7 mln zł i wzrosły kw./kw. o 17,8 mln zł. Spółka w czwartym kwartale wyemitowała 127 tys. nowych akcji (ok. 5 procentowe rozwodnienie) i pozyskała od inwestorów 20,4 mln zł brutto. W praktyce nastąpiła emisja akcji 128 tys. nowych akcji, która rozwodniła kapitał o 5 proc. Jak widać średni spadek stanu środków pieniężnych w poprzednich 3 kwartałach oscylował wokół 3-4 mln zł. Czwarty kwartał jest trochę zaburzony poprzez podwyższenie kapitału, spójrzmy więc na podstawowe dane z rachunku przepływów pieniężnych.

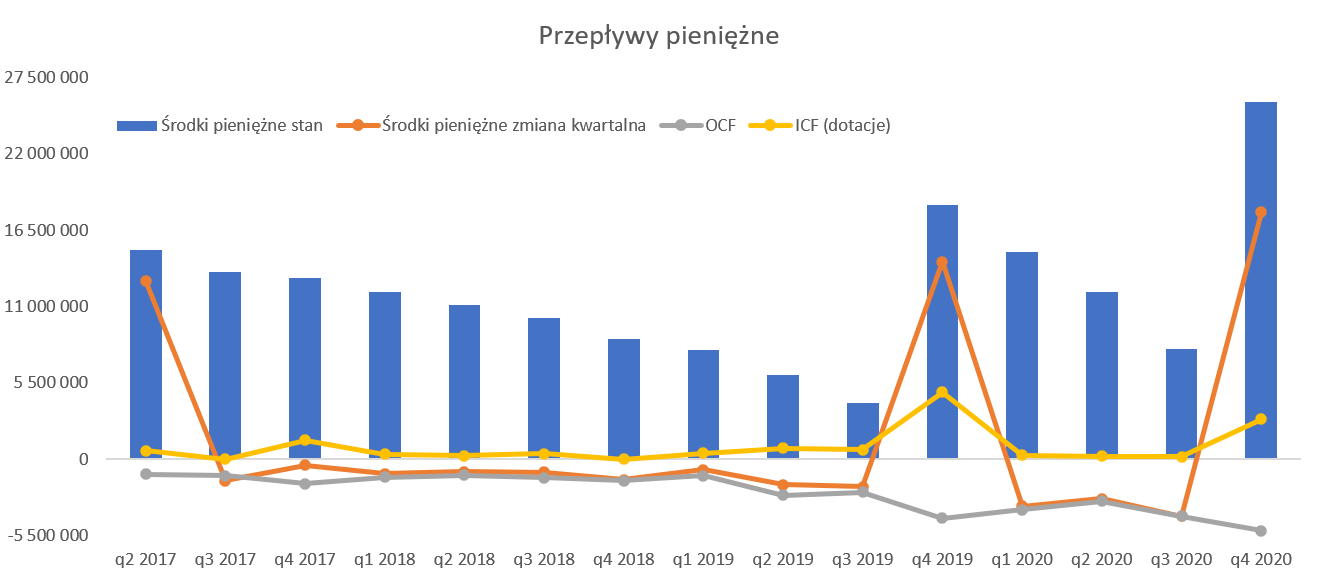

kliknij, aby powiększyćW czwartym kwartale spółka operacyjnie skonsumowała 5,1 mln zł co była najwyższą kwotą od początku obecności na rynku giełdowym. O powodach (wynagrodzenia) już pisałem, choć wciąż nie znamy odpowiedzi czy było to zdarzenie bardziej jednorazowe czy też takie, które będzie się powtarzać w przyszłości. Wydaje się jednak, że należałoby się liczyć w kolejnych kwartałach z wypływem gotówki na poziomie przynajmniej 4,0-4,5 mln zł co by oznaczało w miarę spokojną egzystencją na kolejne rok, półtora. Do tego należałoby dodać również oczekiwane (tylko w jakiej wartości) przychody z dotacji. Tyle mówi teoria, ale praktyka zapewne będzie inna ze względu na przyspieszenie zaawansowania prac nad projektami. Spółka pozyskała przecież kapitał od inwestorów pod konkretne działania i wydatki. Przypomnijmy zatem co zawarte zostało w sprawozdaniu za poprzedni kwartał.

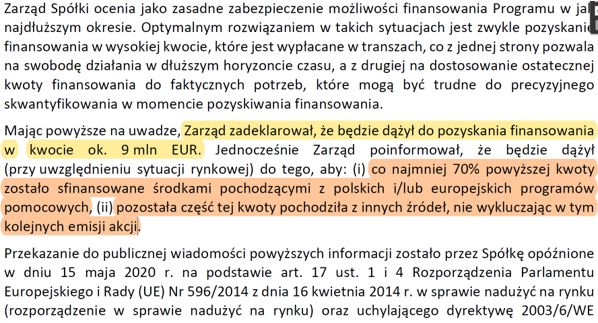

kliknij, aby powiększyćSpółka wyceniała dalsze prace nad panelem SARS-CoV-2 na 9 mln EUR (ok. 40 mln zł) i deklarowała przynajmniej 70 proc. tej kwoty pozyskać ze środków pochodzącymi z programów pomocowych dotacji. To oznaczało, że można było się spodziewać się kolejne emisji akcji, której celem byłoby pozyskanie 12 mln zł, a jak widać pozyskano trochę ponad 20 mln zł. Do tego dochodzi możliwość pozyskanie z NCBiR prawie 7,5 mln zł na dofinansowanie projektu PCR|Cov. Czy spółka podpisała już tę umowę niestety nie wiemy. Scope Fluidicis poinformował tylko w listopadzie, że na obecnym etapie nie jest możliwie określenie daty podpisania umowy, a o ewentualnym niepodpisaniu poinformuje komunikatem bieżącym. Szczerze mówiąc przydałaby się również informacja, w moim odczuciu, o podpisaniu takiej umowy. Niestety również w tym zakresie raport za czwarty kwartał tylko powtarza informacje z raportu bieżącego nie dodając nic nowego. Przypomnę jeszcze, że spółka zabezpieczyła się umową z EBI na 10 mln EUR w różnych transzach i przy spełnieniu różnych warunków.

Podsumowanie Scope Fluidics to niewątpliwie jedna z ciekawszych spółek notowanych na rynku New Connect. Wycena spółki w tym momencie wynosi ok. 420 mln zł, choć kapitalizacja potrafiła już w połowie roku przekraczać nawet 600 mln zł. Niewątpliwie magnesem przyciągającym do spółki mogą być wyobrażenia o setkach milionów dolarów, które spółka być może uzyska już w ciągu kolejnych kilku miesięcy z komercjalizacji jednego, o ile nie dwóch projektów. Ja jednak zawsze będę przypominał , ze warto pamiętać o ryzyku komercjalizacji projektów. Żaden z nich nie został jeszcze ukończony, ani co najważniejsze sprzedany. Dodatkowo dla inwestorów na pewno wyzwaniem jest określenie potencjalne ceny transakcyjnej, również (choć nie tylko) w kontekście wpływu związanego z pandemią i koronawirusem. Pamiętać należy o ewentualnym ryzyku przesunięcia kolejnych terminów certyfikacji co mogłoby spowodować dość nerwowe reakcje na kursie. I odwrotnie komercjalizacja PCR/One za duże pieniądze najprawdopodobniej będzie w stanie wywindować kurs spółki na nowe szczyty.

P.S. Oświadczam, że nie posiadam akcji Scope Fluidics w moim portfelu w chwili obecnej i dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.