Super partneringowy zysk - omówienie sprawozdania finansowego OAT po IV kw. 2020 r. Na początku analizy skupię się na omówieniu sprawozdań i sposobu rozksięgowania przychodów i zysków z największej w historii w naszym kraju transakcji partneringowej między Onoco Arendi Therpeutics a Galapagos. A później zastanowię się co dalej ze spółką, jakie ma pomysły na siebie i jak to może wpłynąć na jej przyszłą kapitalizację. Zachęcam również do zapoznania się z poprzednią analizą (

www.stockwatch.pl/forum/wpis-n... ), w szczególności z danymi dotyczącymi projektów oraz transakcji z Galapagos.

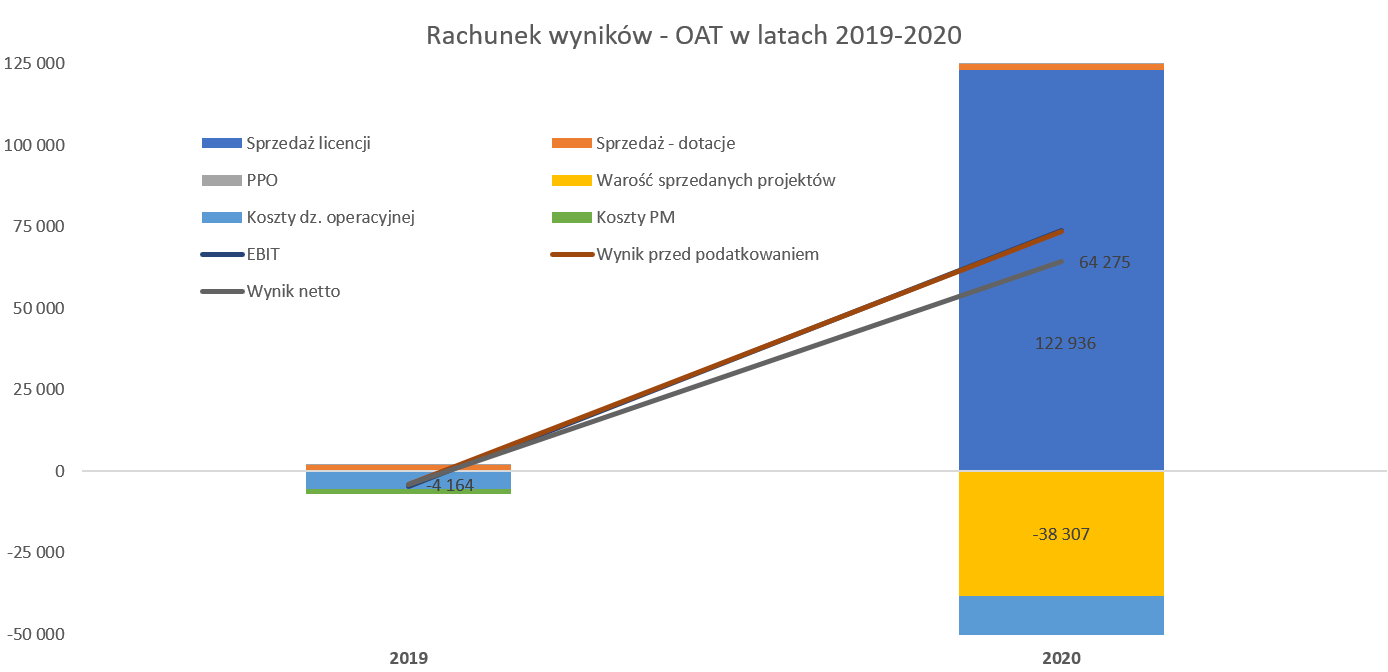

kliknij, aby powiększyćSpółka w 2020 roku (w Q4) rozpoznała 122,9 mln zł ze sprzedaży licencji do Galapagos, za co otrzymała 27 mln EUR co daje kurs wymiany na poziomie ok. 4,55. Można więc powiedzieć, ze OAT skorzystał na osłabieniu złotówki z 2020 roku. Przypomnę, że spółka (inaczej niż większość polskich podmiotów biotechnologicznych notowanych na rynku głównym GPW) kapitalizowała koszty prac nad projektami badawczymi na bilansie i w związku z tym wykazywała dość niewielkie straty w poprzednich latach. Dla przykładu rok 2019 OAT zakończyła pod kreską na poziomie -4,1 mln zł, ale ze skapitalizowanymi kosztami na bilansie (pomniejszonymi o dotacje) narastająco o wartości 45 mln zł.

Tak więc na moment rozpoznania sprzedaży trzeba było również sksięgować koszty, które w wypadku projektu OATD-01 wyniosły 38,3 mln zł. Dodając do tego standardowe koszty operacyjne (12,9 mln zł w analizowanym roku) otrzymujemy zysk operacyjny oraz zysk przed opodatkowaniem w kwocie 73,6 mln zł. Spółka zaraportowała zysk netto na poziomie 64,2 mln zł, co oznacza, ze podatek wyniósł 9,4 mln zł. I tutaj zaczynają się pewne schody. Z jednej strony mamy informację o zapłacie zaliczki na podatek w kwocie 12 mln zł, a z drugiej na należnościach podatkowych widzimy wartość 8,3 mln zł. Spółka wystąpiła o interpretację podatkową w sprawie możliwości zastosowania obniżonej stawki (IP BOX) oraz odzyskania zwrotu części potrąconego w Belgii podatku u źródła w kwocie równej obliczonego podatku dochodowego w ramach kalkulacji IP BOX. Jeśli spółka otrzyma pozytywne interpretacje to powinniśmy się spodziewać zwrotu z tytułu nadpłaconego podatku.

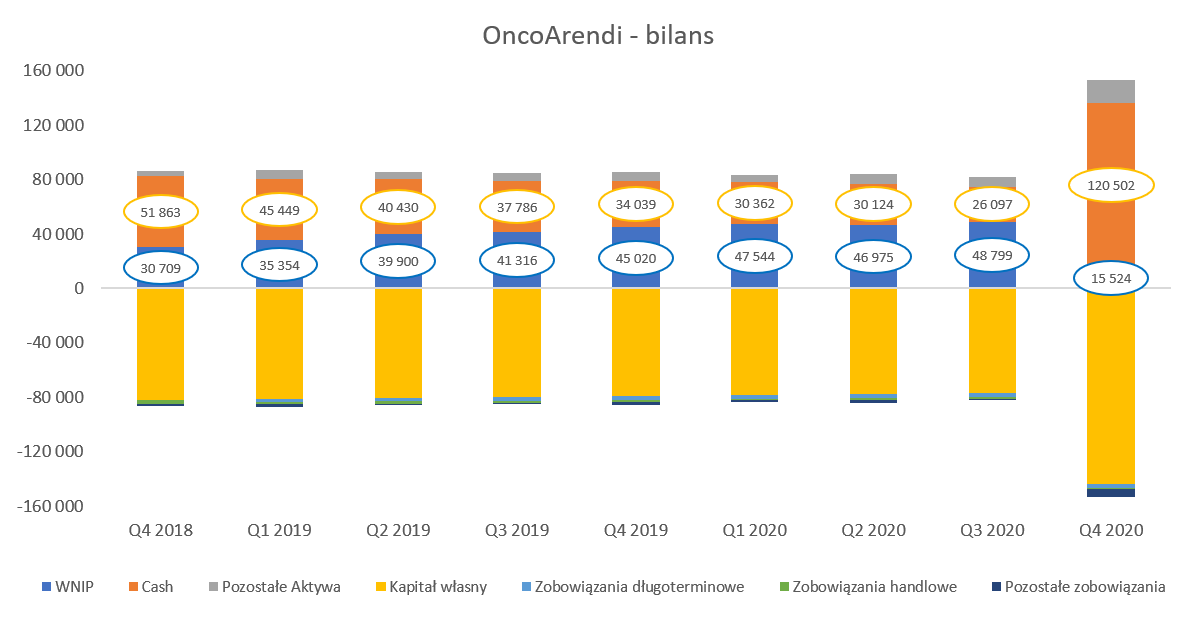

Cash is kingDo tej pory spółka finansowała się głównie z wpłat właścicielskich oraz dotacji pozyskiwanych z grantów. Oczywiście otrzymane 27 mln EUR znacząco zmieniło sytuację co widać poniżej.

kliknij, aby powiększyćNa koniec roku spółka dysponowała 120 mln zł gotówki, natomiast szary słupek u góry przedstawiony jako pozostałe aktywa to właśnie wspomniana wyżej należność z tytułu podatku. Oprócz wzrostu salda środków pieniężnych widzimy również istotny spadek wartości niematerialnych. To z kolei efekt rozksięgowania w koszty transakcji sprzedaży projektu OATD-01. W chwili obecnej wartości niematerialne i prawne wynoszą 15,5 mln zł czyli o 33,3 mln zł mniej niż kwartał wcześniej. Po stronie pasywów zmiana jest dość podobna – ze względu na transakcję z Galapagos istotnie wzrosły kapitały własne do 143,4 mln zł, czyli o +66,4 mln zł w porównaniu do końca września. Przyjrzyjmy się bliżej pracom rozwojowym kapitalizowanych na popularnych WNIP-ach.

kliknij, aby powiększyć

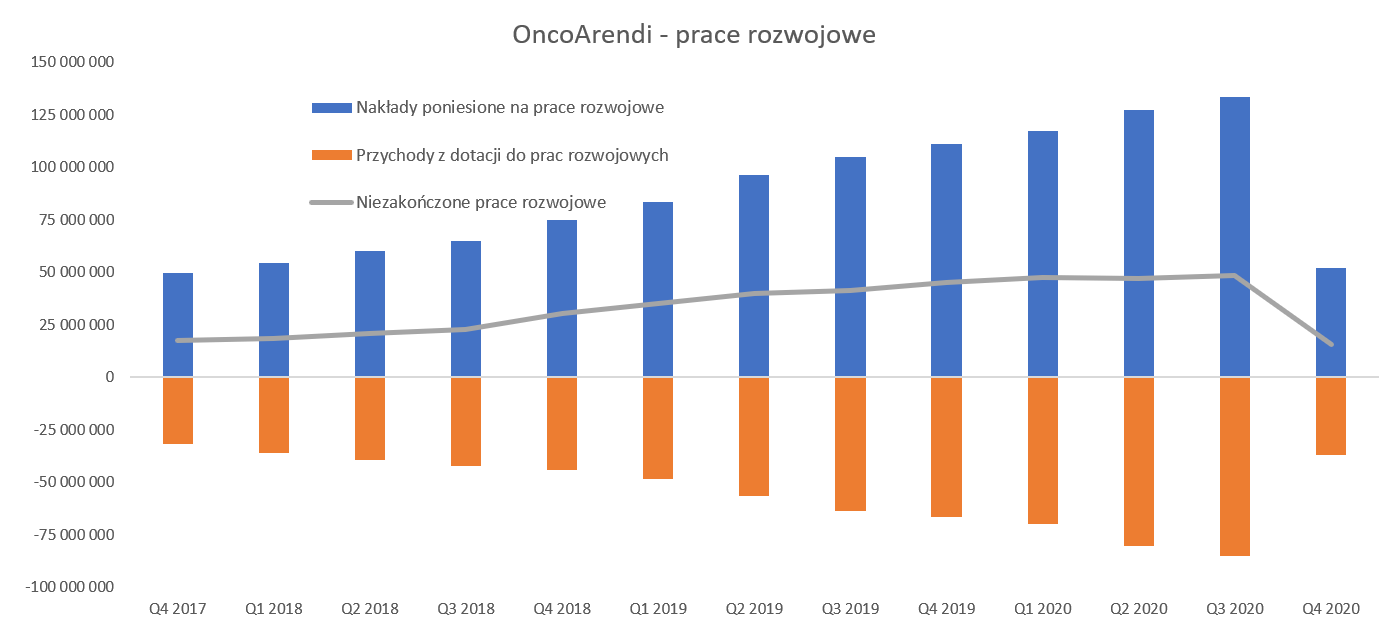

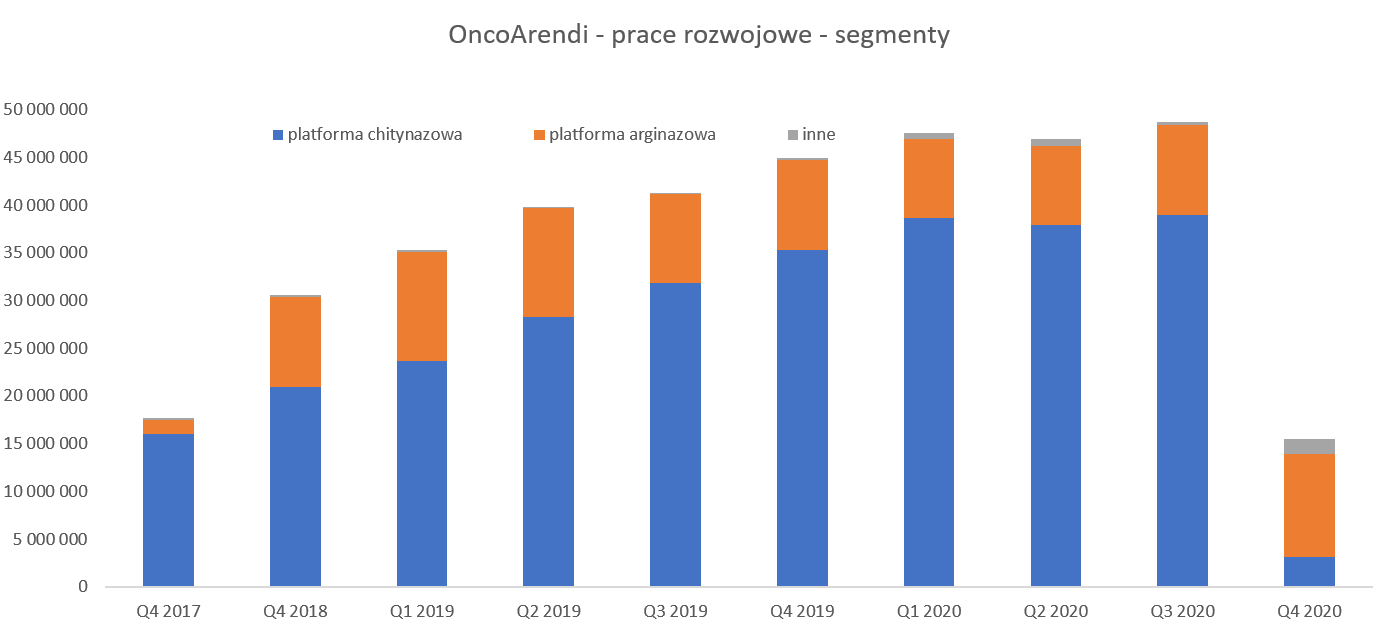

kliknij, aby powiększyćSpółka prezentuje poniesione i skapitalizowane koszty rozwojowe w wersji netto. Oznacza to, że koszty są pomniejszanie o dotacje, która otrzymała spółka na realizację tych projektów. Oczywiście w momencie sprzedaży jakiegoś projektu (tak jak to miało miejsce w listopadzie z OATD-01) trzeba te koszty przeksięgować do rachunku wyników. Patrząc na pierwszy wykres z pracami rozwojowymi możemy zauważyć spadek nakładów na te prace z 133,6 mln zł (Q3 2020) do 52,2 mln zł na koniec roku. Analogicznie zachowały się przychody z dotacji, które spadły z 85,0 do 36,8 mln zł. W efekcie netto na koniec roku spółka zaprezentowała 15,5 mln zł prac rozwojowych skapitalizowanych na aktywach w porównaniu do 48,7 mln zł kwartał wcześniej. Różnica między tymi dwoma wartościami to 33,3 mln zł. No dobrze, ale przecież przy analizie rachunku wyników pisałem o 38,3 mln zł. Skąd więc różnica między tymi dwoma liczbami? Odpowiedź tkwi w poniższym wyliczeniu.

kliknij, aby powiększyć5 mln zł to koszty netto (koszty pomniejszone o otrzymane dotacje) na projekty (kwota 5.037.123 zaznaczona na żółto w tabeli), które były kontynuowane w czwartym kwartale i spółka wciąż posiada do nich pełnię praw i może je w przyszłości komercjalizować. Na slajdzie widać również wartość 38,3 mln zł (również na żółto), która została rozpoznana w rachunku wyników, a w tabeli jest ujęta jako „efekt OATD-01”. Zresztą w poprzedniej analizie szacowałem, że spółka zaksięguje do rachunku wyników ok. 39 mln zł – więc w zasadzie trafiłem.

Co ciekawe ma powyższym slajdzie widać również sumę poniesionych kosztów na skomercjalizowany już projekt w kwocie 90,1 mln zł, a pewne (i już otrzymane) przychody wyniosły 122,9 mln zł. Na szczęście 57,5 proc. kosztów (czyli kwota 51,8 mln zł) zostało pokryte dotacjami. Tutaj bardzo ładnie widać przewagę efektywnościową spółek korzystających z dotacji w porównaniu z tymi podmiotami, które muszą się posiłkować tylko pieniędzmi od akcjonariuszy. Patrząc na działalność spółki od początku istnienia widzimy, że poniesione koszty narastająco przekroczyły już 142 mln zł i zostały w 62,2 proc. pokryte dotacjami. W efekcie można powiedzieć, że netto spółka zainwestowała (z pieniędzy akcjonariuszy) ok. 54 mln zł.

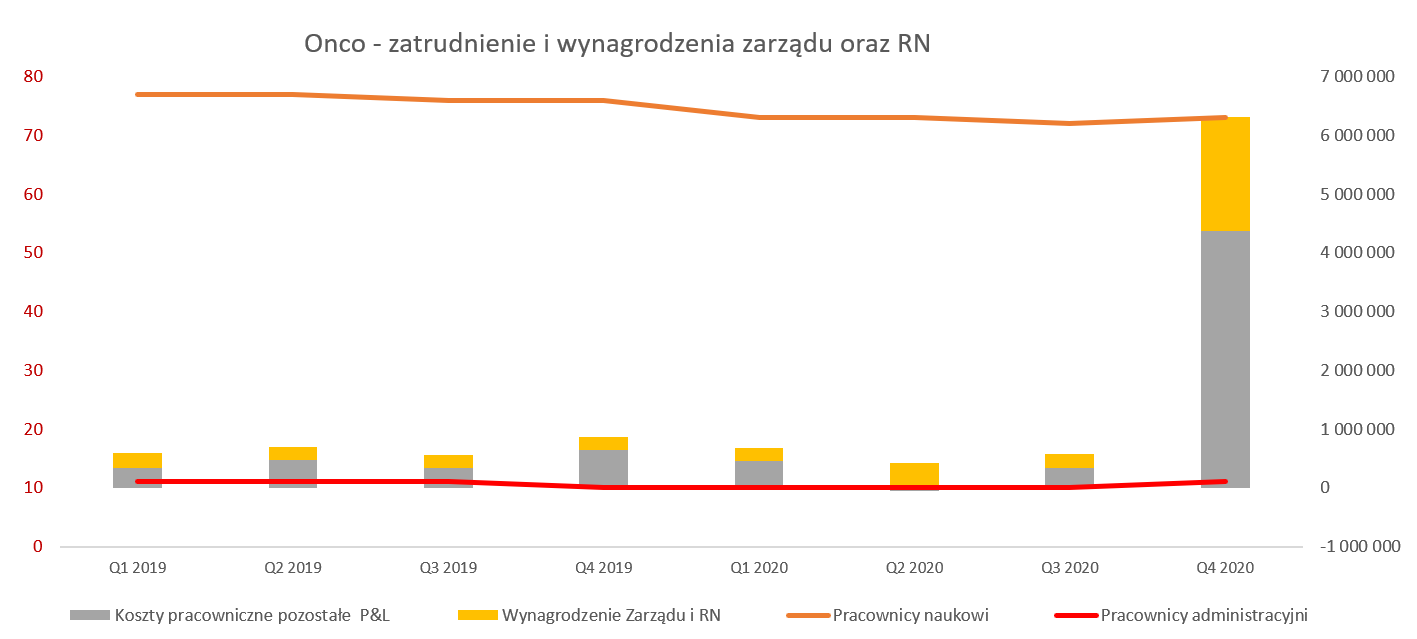

Ludzie to kapitałCzęsto mówi się, że o sukcesie i wycenie biotechu decyduje zespół ludzki. Po tak dużym sukcesie jakim jest umowa partneringowa czynnik ten może odgrywać jeszcze większą rolę w przyszłości.

kliknij, aby powiększyćLiczba pracowników w ostatnich kwartałach w zasadzie była stała i oscylowała między 82-84 osoby. Oczywiście biorąc pod uwagę uzyskane przychody i nową strategię (o tym jeszcze za chwilę) można się spodziewać otwarcia nowych rekrutacji co pociągnie za sobą oczywiście zwiększone wydatki. Czwarty kwartał to rekordowe wynagrodzenia ogólnie jak i zarządu. Porównując dane kwartał do kwartału wzrosły one do 6,3 mln zł z 0,6 mln zł w trzecim kwartale 1,7 mln zł. Odnosząc ten wzrost (zakładając, że to wszystko premie z okazji transakcji) procentowo do wartości otrzymanej płatności upfront otrzymujemy wartość 5,1 proc., czyli wygląda to dość rozsądnie.

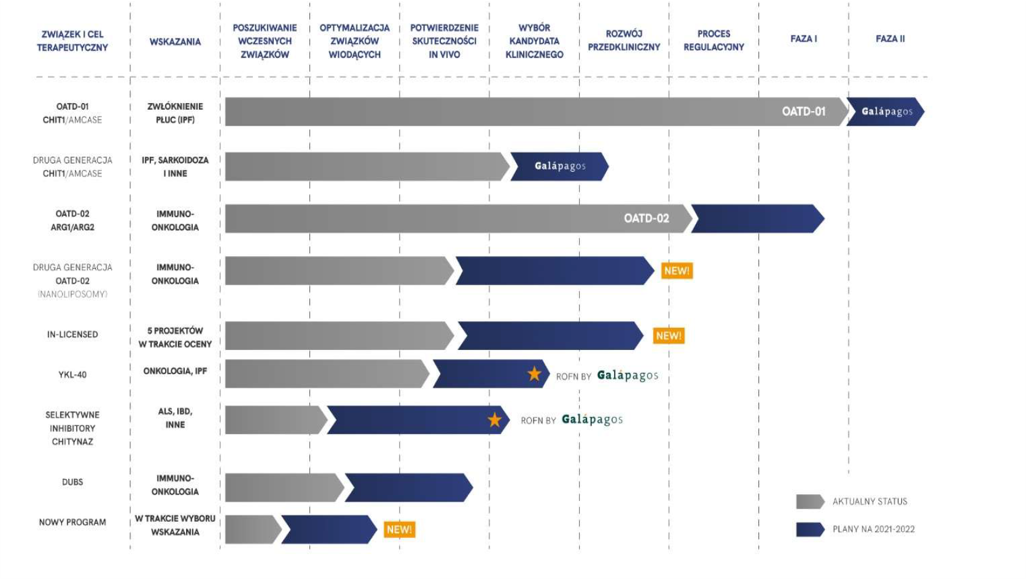

Projekty i czas trwaniaPoniżej pipeline projektów OncoArendi Therapeutics z raportu rocznego czyli końca marca bieżącego roku.

kliknij, aby powiększyćStan projektów pokazuje również przyszłość niestety skomasowaną na lata 2021-22, więc do bieżącego śledzenia postępów nie będzie najbardziej pomocny. To co na pewno można zauważyć, to założenie, że cząsteczka OATD-02 (inhibitorem arginazy - immunoterapia przeciwnowotworowa - Best in Class) w ciągu 2 kolejnych lat nie tylko wejdzie do badań do I fazy badań klinicznych, ale będzie raczej bliżej końca tego etapu niż początku.

Spółka w zasadzie jasno sygnalizuje, że pierwsze podanie tego kandydata na lek pacjentom onkologicznym powinno nastąpić w ciągu 12 miesięcy - na początku 2022 rokuTutaj jednak muszę poczynić pewną ogólne zastrzeżenie na temat realności harmonogramów w projektach biotechnologicznych. Przykładowo spółka w marca 2018 roku (w momencie publikacji prospektu emisyjnego), szacowała, że w połowie 2019 roku zamierza rozpocząć badania kliniczne I fazy cząsteczki OATD-02. Z kolei w listopadzie 2019 roku OAT informowało, że najprawdopodobniej w ciągu 6-9 miesięcy złoży wniosek IND i na koniec tego okresu rozpocznie badania kliniczne. Jak widać mamy obecnie kwiecień 2021 roku i obecnie mówimy o przełomie 2021 i 2022 roku jako terminie na rozpoczęcie badań klinicznych tej cząsteczki – opóźnienia w stosunku do pierwotnych założeń są zauważalne.

Oczywiście przesunięcia harmonogramów są, można rzecz wręcz, na porządku dziennym w spółkach biotechnologicznych i powyższe zagadnienia nie są jakimś specjalnym wyjątkiem OTA, ale dotyczą przeważającej części podmiotów z tego sektora. Wspominam o tym dlatego, żeby uświadomić części inwestorów, że nie ma co nadmiernie przywiązywać się do terminów, które są podawane i prezentowane przez spółki. Ja przynajmniej nie przypominam sobie projektu biotechnologicznego, który byłby zrealizowany zgodnie z pierwotnie przyjętym harmonogramem.

Spółka poinformowała, że w trzecim kwartale bieżącego roku zamierza spotkać się z regulatorem (FDA) w ramach tzw. „scientific advice” gdzie będzie mogła przedstawić swój punkt widzenia na schemat badania klinicznego i co ważniejsze uzyskać pierwszy feedback ze strony agencji. Jeśli tutaj wszystko poszłoby po myśli, spółki to niewątpliwie byłby to istotny kamień milowy w harmonogramie projektu realizowanego przez OAT i przybliżyłby ten projekt do rozpoczęcia badań klinicznych.

Bazując na poprzedniej (09/2020) prezentacji można założyć, że okienko transakcyjne dla OATD-02 jest już otwarte. Jednak gdy spojrzymy do obecnie ogłoszonej (końcówka marca) strategii widać, że okienko transakcyjne zostało przesunięte o rok (Q1 2022- Q4 2023). O ile jeszcze pół roku temu spółka dopuszczała podpisanie kolejnej umowy partneringowej już nawet na etapie rozpoczęcia składania wniosku IND, o tyle teraz pierwszym możliwym momentem jest rozpoczęcie badania klinicznego I fazy

u pacjentów onkologicznych. Tak więc mamy tutaj zarówno efekt przesunięcia (opóźnienia harmonogramu) projektu jak i decyzji o być może późniejszym momencie komercjalizacji. Oczywiście w teorii im później spółka będzie komercjalizować projekt tym większe kwoty powinna uzyskać. Ale z drugiej strony oczywiście wzrasta ryzyko związane z realizacją projektu. Podczas poprzedniej analizy radziłem, aby ostrożnie nie zakładać tej komercjalizacji w 2021 roku i wydaje się, że tak się właśnie stanie. Tak naprawdę patrząc na harmonogram, raczej w grę (przy pozytywnym scenariuszu) wchodzi druga połowa 2022 oraz 2023 rok.

O transakcji z Galapagos a także specyfice umowy było już dosyć podczas poprzedniego omówienia wyników, więc tam Państwa odsyłam. Dodatkowo zachęcę jeszcze do zapoznania się z serią artykułów o biotechnologii, a przynajmniej z tym, który opisuje umowy partneringowe (

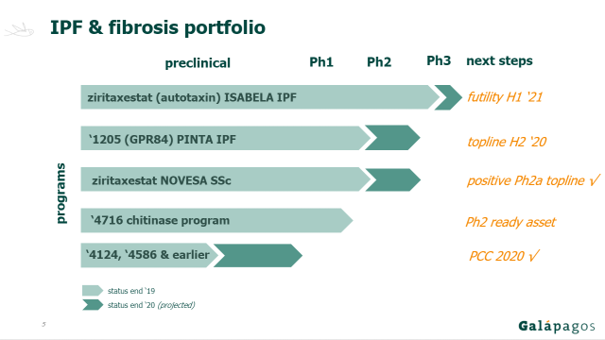

www.stockwatch.pl/wiadomosci/b...). Powinno to ułatwić szacowanie ewentualnych przyszłych płatności z tej umowy, o ile oczywiście projekt będzie toczył się swoją ścieżką. Proszę zerknąć na pipeline Galapagos odnoszący się do projektów związanych z chorobami prowadzącymi do włóknienia tkanek oraz IPF.

kliknij, aby powiększyćOATD-01 jest teraz cząsteczką „‘4716 chitinase program” i jak widać jest na podobnym etapie co ‘1205 (GPR84) PINTA IPF, który wydaje się być najbardziej podobnym do OATD-01. W międzyczasie w lutym 2021 roku Galapagos zdecydowała o zamknięciu swojego projektu ISABELA, który był już w III fazie badań klinicznych. Tutaj możemy na to spojrzeć dwojako. Z jednej strony jest to dobra informacja dla OncoArendo, ponieważ ubywa konkurent w zbliżonym wskazaniu terapeutycznym, w tej samej grupie kapitałowej. Jeden rywal mniej to przecież lepiej – trudno bowiem zakładać, że ta sama grupa będzie rozwijała wiele leków na zbliżone cele terapeutyczne.

Z drugiej strony zaprzestanie prac nad projektem Isabela przez Galapagos w III fazie BK uświadamia nam po raz kolejny, że ryzyko w spółkach biotechnologicznych to nie wymysł strachliwych analityków, a po prostu fakt, który czasami będzie miał miejsce. Dodatkowo trzeba jasno powiedzieć, że decyzja o zakończeniu projektu ISABELA (a także NOVESA, która wchodziła w drugą fazę) i zaniechania badań nad ziritaxestatem stanowi poważny regres w obszarze postępów nad leczeniem idiopatycznego włóknienie płuc, czyli właśnie IPF. Decyzja ta nie była zapewne łatwa, gdyż szacowano możliwą sprzedaż tego leku w 2029 roku nawet na ok. 0,5-0,6 mld USD rocznie. A przypomnę, że zarząd OncoArnedi uważa, że potencjalnie sprzedaż jego leku mogłaby osiągnąć nawet ponad 1 mld EUR rocznie, co generowałoby powtarzalne przychody („royalities”) dla polskiej spółki nawet rzędu 100 mln EUR. Oczywiście w tym wypadku należy mieć świadomość, że stałoby się tak nie tylko po zakończeniu badań i rejestracji leku w kontekście IPF, ale również innych uzgodnionych celów terapeutycznych. Warto o tym pamiętać, jak i o tym, że prawdopodobieństwo wystąpienia takiej sytuacji (rejestracji z sukcesem OATD-01 np. na 3 wskazania terapeutyczne na największych rynkach światowych typu: USA, UE, Japonia i rozpoczęcia sprzedaży) w ciągu najbliższych 2-3 lat jest raczej niższe niż wyższe.

Zamknięcie projektu Ziritaxestat oczywiście nie powoduje, że to właśnie cząsteczka 4716/OATD01 stanie się lekiem, który rozwiąże problem IPF. Konkurencja jest wciąż spora, a wymienić należy chociażby Pamrevlumab spółki FibroGen, który obecnie jest w III fazie badań klinicznych. Trzeba również pamiętać o Nintedanib od Boehringer Ingelheim oraz Pirfenidone od Roche. Obydwa zatwierdzone leki do leczenia IPF tylko w 2018 roku sprzedały się w wartości powyżej 1 mld USD. To z jeden strony pokazuje wielkość docelowego rynku, a z drugiej oczywiście jest jasnym sygnałem, że potencjalna konkurencja nie będzie wcale łatwa.

StrategiaPod koniec marca spółka zaprezentowała zaktualizowaną strategię, która jednak nie wywołała entuzjazm inwestorów, a wręcz spowodowała spadki kursu akcji. Z dokumentem można się zapoznać na stronie spółki, więc nie będę go tutaj szczegółowo omawiał. Należy jednak podkreślić oparcie spółki na 3 nogach. Pierwsza to oczywiście umowa z Galapagos, gdzie spółka podkreśla dość wysoki priorytet tej cząsteczki w pipeline jej partnera. Oczywiście tutaj podstawowym jest pytanie kiedy możemy się spodziewać, jeśli wszystko pójdzie zgodnie z planem, kolejnego kamienia milowego – czy będzie to okres 12 miesięcy czy raczej bliżej końca 2020 roku. Drugą noga są oczywiście projekty z obecnego pipeline (projekty typu „first in class” lub „best in class” czyli teoretycznie o dużym potencjalne rynkowym), w szczególności OATD-02 gdzie potencjalne okienko transakcyjne otworzy się najprawdopodobniej za rok.

Kolejny projekt YKL-40 jest na jeszcze wcześniejszej fazie, więc tutaj nie liczyłbym osobiście na cokolwiek w kontekście ewentualnej komercjalizacji przed 2023 rokiem. Spółka co prawda wspomina, że w ciągu roku chce wyłonić kandydata klinicznego (obecnie posiada już związek wiodący) i ten etap może być już otwarciem potencjalnego okienka transakcyjnego. Pytanie jednak czy komercjalizacja (o ile możliwa) na tak wczesnym etapie byłaby idealnym rozwiązaniem w kontekście maksymalizowania wartości projektów spółki.

Warto dodać, że spółka zamierza również licencjonować cząsteczkę, która jest już na etapie badań in vivo. Pisząc bardziej zrozumiałym językiem – OAT zakupi prawa do cząsteczki, której skuteczność w modelu przedklinicznym (na organizmach żywych) jest już w pewien sposób potwierdzona. Powinno to pozwolić w miarę szybko wyłonić kandydata klinicznego i przygotować tę cząsteczkę do badań klinicznych oraz przygotować badania kliniczne. Oczywiście rozpoczęcie badań klinicznych otwiera możliwość komercjalizacji. Spółka poinformowała, że przegląda obecnie 5 projektów i można oczekiwać finalnej decyzji o zakupie jeszcze w tym roku.

Ciekawym, choć w chwili obecnej jeszcze w powijakach jest kolejny pomysł i trzecia noga. Spółka zamierza się rozwijać w projektach jako to określa leków przyszłości czyli małocząsteczkowych leków celujące w RNA (SMR). Może to być potencjalnie przełom w terapiach leczniczych, który otworzy nowe +cele terapeutyczne i choroby, które obecnie trudno jest zaadresować obecnym rozwiązaniami medycznymi. Kilka tygodni temu pieniądze z parkietu pozyskał Captor Thereaputics sytuujący się w TPD (technologii celowanej degradacji białek chorobotwórczych), czyli również innowacyjnej technologii, choć nie można powiedzieć, że są one porównywalne ze sobą. W każdym razie trzeba tutaj zaznaczyć, że OAT na razie jedynie mówi o rozwoju tej nogi, natomiast Captor nad swoja pracuję już od 2017 roku – to jednak pewna różnica.

Podsumowanie OncoArendi Therapeutics to spółka działająca w ciekawym i gorącym segmencie biotechnologii, który skomercjalizowała swoją cząsteczkę i osiągnęła największy sukces finansowy w polskiej biotechnologii. Przypomnę, że kapitalizacja Onco Arendi na początku przygody z warszawską giełdą wynosiła ok. 400 mln zł, później spadła zaledwie do 120 mln zł, by tuż przed ogłoszeniem umowy oscylować wokół 250 mln zł. Ogłoszenie umowy wywindowało kurs nawet na poziom kapitalizacji około 1,0 mld zł by obecnie przebywać w wartościach zbliżonych do 750 mln zł. Obroty na spółce wzrosły istotnie, nastąpiła też znaczna wymiana akcjonariatu, a fundusz NN przekroczył poziom 5 proc. w akcjonariacie.

W chwili obecnej w moim odczuciu widać na horyzoncie przynajmniej 3 czynniki, które mogą wpływać na wycenę spółki. Po pierwsze to konsekwentne wdrażanie strategii ogłoszonej kilkanaście dni temu, w szczególności w zakresie mRNA. Po drugie kwestia rozpoczęcia II fazy badań klinicznych przez Galapagos i wszelkie kolejne informacje na temat postępów w tych badaniach w kontekście rosnącej szansy na otrzymanie kolejnego kamienia milowego. Po trzecie wreszcie osiąganie kolejnych wewnętrznych kamieni milowych w rozwoju OATD-02, które będzie przybliżać do rozpoczęcia badań klinicznych. Oczywiście pozytywnie informacji dotyczące tych kwestii powinny wpływać pozytywnie na kapitalizację spółki. Kij jednak ma dwa końce – więc w wypadku informacji, które będą niekorzystne należy się liczyć z reakcję odwrotną czyli spadkami. W szczególności inwestorzy powinni mieć świadomość, że ewentualne niepowodzenie (odpukać proszę) projektu 4716/OATD01 mogłoby mieć jednak bardzo duże negatywne implikacje dla kursu.

P.S. Oświadczam, że posiadam akcji Onco Arendi Therapeutics w moim portfelu w chwili obecnej. Nie dokonywałem transakcji w ostatnich 30 dniach.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.