Gdzie dwóch się bije, tam allegrowicz korzysta - omówienie sytuacji finansowej i rynkowej Allegro za III kw. 2021 rokuPrzed 13 miesiącami Allegro zadebiutowało na GPW, a inwestorzy biorący udział w IPO mogli być zadowoleni z pierwszego notowania oraz ponad 50-procentowej przebitki w porównaniu z ceną zakupu. Radość zapewne trochę ostudziła 85-procentowa redukcja zapisów, ale i tak zysk był całkiem przyzwoity. Osoby, które trzymają (są takie?) akcje do dzisiaj nie mogą mieć obecnie szczęśliwej miny, ponieważ kurs nie tylko spadł poniżej ceny z pierwszego notowania, ale również poniżej ceny zakupu z IPO. Stało się tak pomimo tego, że sprzedaż w pierwszym półroczu urosła o ponad 40 proc. r/r, a zysk netto prawie się podwoił. W analizie przyjrzę się wynikom trzeciego kwartału, wskażę interesujące KPI ważne dla śledzenie rozwoju spółki oraz zastanowię się nad przyszłością spółki w kontekście jej wyceny.

KPI to podstawa sprawozdaniaDla przypomnienia Allegro to w zdecydowanej większości „marketplace”, który udostępnia swoją platformę i dostęp do bazy klientów sprzedającym. Stąd wartością sprzedaży wykazywaną w rachunku wyników spółki nie jest cena płacona przez nas przy zakupie a prowizja płacona przez sprzedawcę właśnie takim spółkom jak Allegro. Nie bierze się ona jednak znikąd, stąd kluczowe w analizie finansowej są następujące wartości.

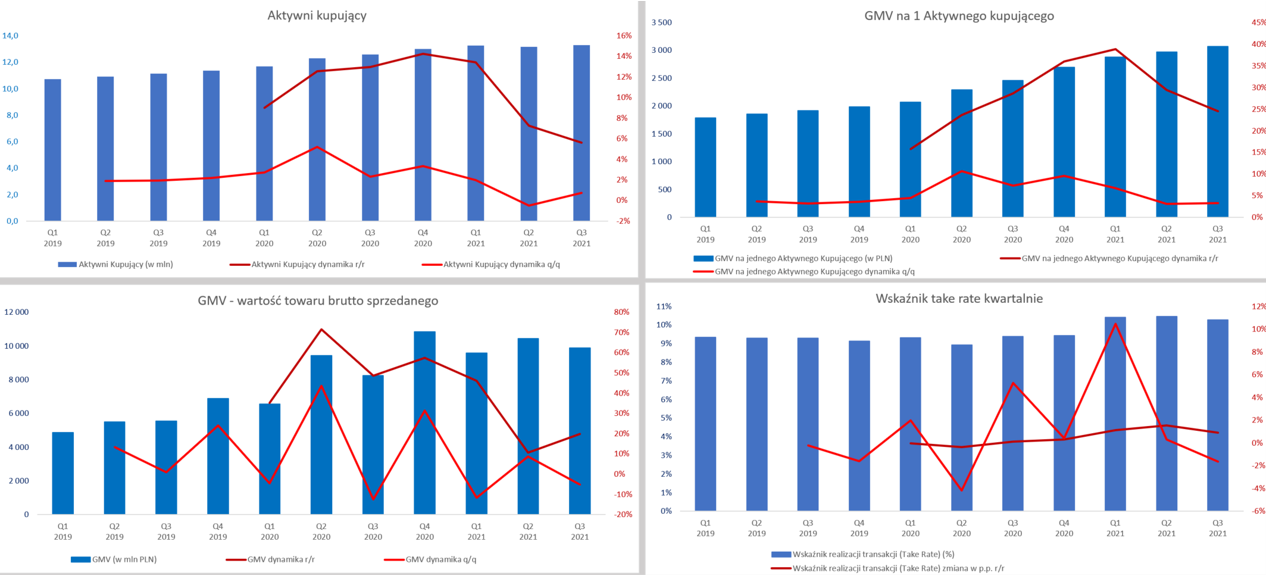

kliknij, aby powiększyćPo pierwsze ilość aktywnych klientów (takich co dokonali przynajmniej 1 zakupu w ciągu ostatnich 12 miesięcy), która dokonuje zakupów przez allegro i oczywiście im jest ona większa i szybciej rośnie tym lepiej. Na powyższym slajdzie widać to na wykresie w lewym górnym rogu. W tym wypadku istotne jest również porównywanie dynamiki, najlepiej kwartał do kwartału, pamiętając jednak o pewnej sezonowości (Q4 święta), a ostatnio o zaburzeniach z powodu pandemii. I tutaj jak na dłoni widać wystrzał aktywnych klientów w drugim kwartale 2020 roku (dynamika r/r + 12,6 proc. oraz dynamika kw/kw aż +5,2 proc.). Spółce udało się utrzymać pozyskanych w trakcie pandemii klientów, choć jak widać dynamiki są obecnie w trendzie spadkowym. Na koniec trzeciego kwartału była to 13,279 mln, czyli o 5,6 proc więcej r/r oraz 0,8 proc. więcej kw./kw. Tutaj jednak pierwszy zawód. Liczba aktywnych klientów nie spadła tak jak w drugim kwartale 2021 roku, ale minimalnie wzrosła.

Trudno jednak wzrosty 5-6 proc. r/r uznać za oszałamiający sukces. Oczywiście baza jest wyższa z powodu pandemii rok wcześniej (tak też będzie w bieżącym kwartale), ale czy od lidera rynkowego nie powinniśmy oczekiwać więcej? Tak samo uważa najprawdopodobniej spółka, która sama informuje, że oczekuje na powrót do wzrostów liczby aktywnych kupujących na poziomie ok. 10 proc. r/r w 2022. Przed nami jest jednak najbardziej istotny i sezonowo bogaty czwarty kwartał, a tutaj oczekiwania są tonowane.

Po drugie ważne jest także ile towaru kupi taki aktywny klient platformy allegro i to reprezentowane jest (wykres w prawym górnym rogu) poprzez wskaźnik „GMV na 1 aktywnego kupującego w zł”. Iloczyn dwóch wyżej opisanych parametrów daje nam wartość GMV (Gross Market Value) czyli całkowitą wartość brutto towarów i biletów sprzedanych na platformach Allegro.pl, Allegrolokalnie.pl i eBilet.pl włączając w to podatek VAT. Tutaj również dane są optymistyczne, ponieważ statystyczny klient kupił w ciągu ostatniego roku towary za ponad 3 tys. zł czyli o 24,5 proc. więcej niż rok wcześniej. Patrząc na GMV mamy wartość prawie 9,9 mld zł i wzrost r/r o 19,9 proc., ale spadek kw./kw. już spadek o 5,2 proc. W tym drugim wypadku jest to pochodna pewnej sezonowości. Dynamika wzrostu wskaźnika GMV na 1 aktywnego kupującego jest istotnie wyższa od dynamiki klientów, a to oznacza, że statystyczny klient wydaje więcej, co oczywiście cieszy. Podobnie jednak jak w powyżej martwić może to, że dynamika ta istotnie wytraca swój trend. Co prawda 24,5 proc. r/r to bardzo dobry wynik, ale widać, że od momentu osiągnięcia szczytu w Q1 2021 (38,9 proc. r/r) kolejne wartości są coraz niższe.

Po czwarte chyba najbardziej finansowy wskaźnik czyli „take rate” pokazujący stosunek przychodów z rynku podzielony przez GMV, w dużym uproszczeniu można przyjąć, że oddaje on poziom prowizji jaką Allegro pobiera od sprzedających na jej platformie. W praktyce jest to jednak trochę bardziej skomplikowane, ale zostawmy to. W tym wypadku wskaźnik niekoniecznie musi być najwyższy, a raczej powinien być optymalny. Można przecież podwyższać prowizje, ale wiązać się to będzie z utratą części klientów, którzy zaczną korzystać z konkurencyjnych platform, lub skupią się na sprzedaży poprzez własny sklep internetowy. Wskaźnik powinien być optymalny czyli balansować pomiędzy jak najwyższą prowizją od transakcji oraz ilością sprzedawców. Oczywiście bardzo ładnie brzmi to w teorii, a w praktyce ustalenie takiego wskaźnika jest raczej trudne. Dodatkowo mamy tutaj również efekt struktury zakupowej, ponieważ platforma oferuje różne prowizje w zależności np. od kategorii produktowych.

W każdym razie wskaźnik take rate w trzecim kwartale wyniósł 10,29 proc. i był o 0,89 p.p. wyższy niż rok wcześniej (+9,47 [proc. r/r), ale o 0,17 niższy niż w poprzednim 3-miesięcznym okresie. Tutaj spółka z jednej strony uspokaja, że spadek kwartał do kwartał był w zgodzie z oczekiwaniami, ale jednocześnie informuje, że sezonowość czwartego kwartału również nakazuje oczekiwać spadku. Patrząc na historyczne dane 2019 roku (2020 z powodu pandemii jest dość słabą bazą do takich analiz) można przyjąć, że tłumaczenia i oczekiwania spółki są zasadne. Jednocześnie trzeba podkreślić i postawić plusa za fakt, że wskaźnik ten w ujęciu długoterminowym rośnie. Średni take rate za ostatnie 12 miesięcy to ok. 10,2 proc. w porównaniu do 9,3 proc. w latach 2019-2020 czy 8,9 proc. w 2018.

Skoro znamy już podstawowe KPI czas przejść do analizy przychodów.

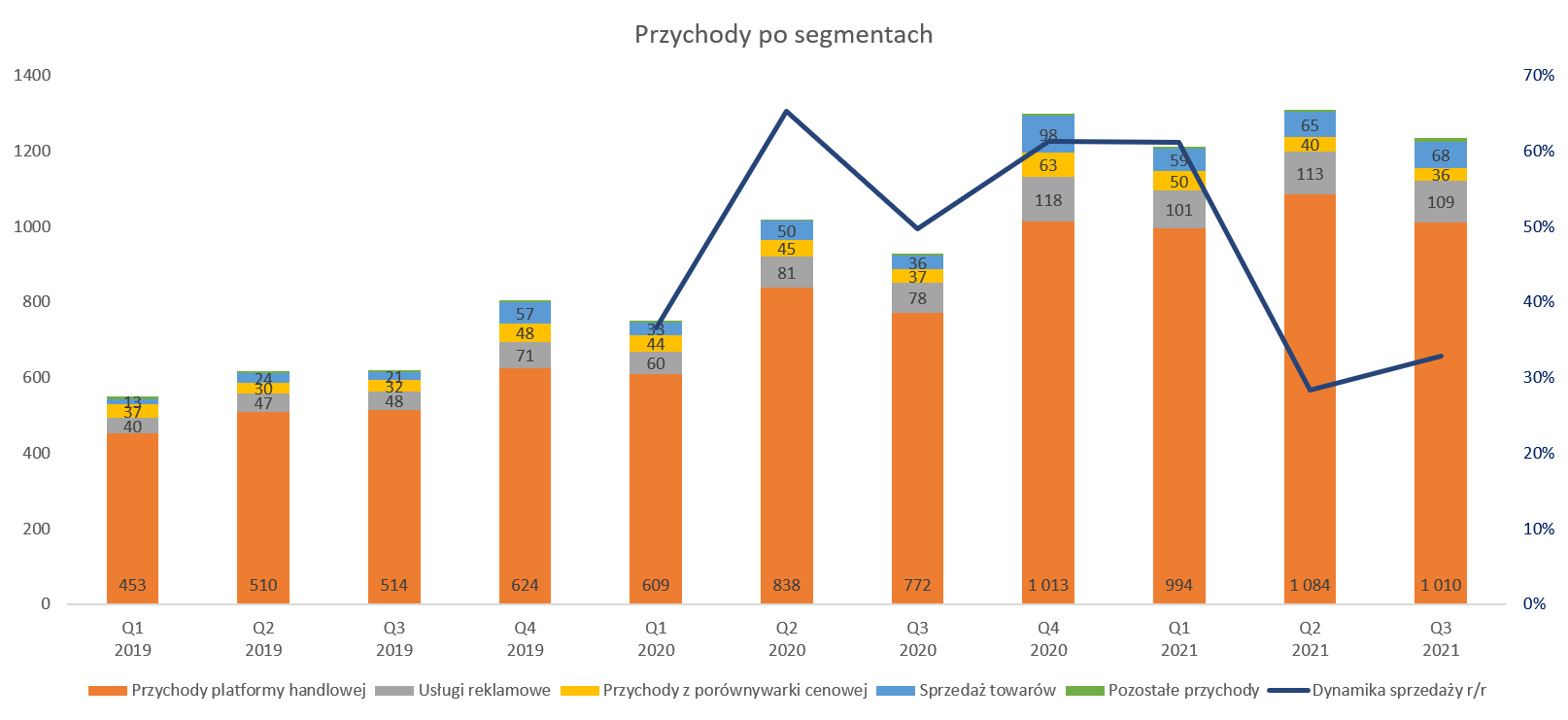

kliknij, aby powiększyćRaz jeszcze przypomnę, że przychody spółki to przede wszystkim sprzedaż zrealizowana za pomocą platformy (GMW) pomnożona przez średnią stawkę prowizji pobieraną od sprzedającego (w uproszczeniu wskaźnik take rate). Ponieważ obydwa wskaźniki zanotowały dodatnie dynamiki r/odpowiednio +19,9 proc. oraz 9,47 proc. to w efekcie przychody platformy handlowej r/r wzrosły o 31 proc. do poziomu 1,011 mld zł. Oczywiście patrząc na powyższy wykres widać, że poza platformą handlową, która odpowiada za 82 proc. przychodów, w rachunku wyników mamy jeszcze przychody z wyświetlanych reklam (8,9 proc.) czy porównywarki cenowej CENEO (2,9 proc.). Niewielką część całkowitej sprzedaży GMV na platformie stanowi handel w modelu 1P (1st party), czyli handel realizowany przez Allegro na własny rachunek – sprzedaż towarów. W trzecim kwartale 2021 było to około 0,7 proc. GMV i jednocześnie 5,5 proc. całości przychodów spółki (68,2 mln zł). Patrząc na koszt sprzedanych towarów i materiałów na poziomie 71,8 mln zł, widać że ta działalność w analizowanym kwartale przyniosła stratę. Podobnie (strata) zresztą wyglądała sytuacja w całym 2019 i 2020 roku oraz narastająco za ostatnie 12 miesięcy.

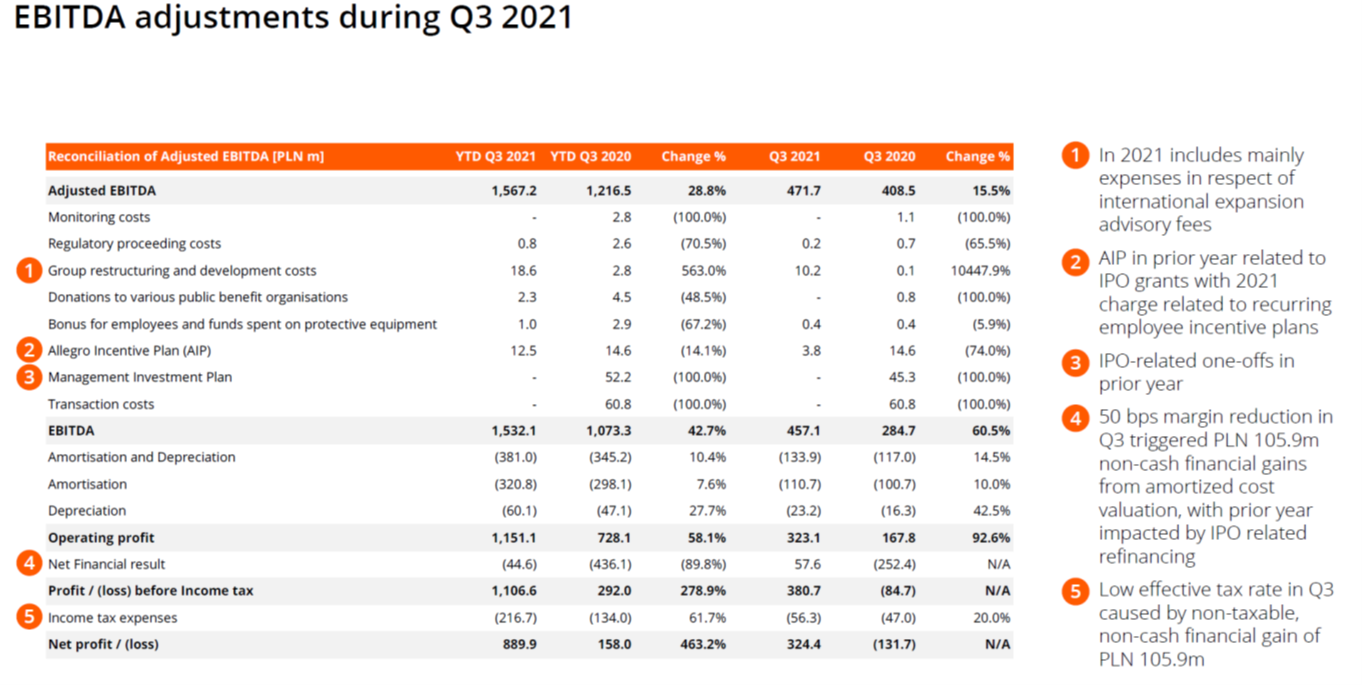

Patrząc na rentowność działalności podstawowej Allegro z rachunku zysków i strat nie jest to prosta sprawa. Spółka, przede wszystkim w 2020 roku, poniosła wiele jednorazowych kosztów, które mocno zaciemniają obraz widoczny w sprawozdaniu finansowym stanowiącym bazę porównawczą. Allegro w komunikacji do inwestorów posługuje się najczęściej "skorygowaną EBITDA", czyli klasyczną miarę zyskowności po dokonaniu korekt o wybrane przez spółkę zdarzenia jednorazowe.

kliknij, aby powiększyćTrzeci kwartał 2020 roku był wyjątkowy, gdyż był to moment uplasowania na rynku oferty sprzedaży akcji, a dwa tygodnie po zakończeniu kwartału nastąpił debiut na warszawskim parkiecie. Stąd ogromna różnica na poziomie EBITDA statutowego w kwocie 284,7 mln zł oraz tej wartości skorygowanej 408,5 mln zł. Jak widać na wykresie najistotniejsze koszty jednorazowe w zeszłym roku (nr 2, 3 oraz „transaction costs”) dotyczyły IPO i wyniosły 120 mln zł. Proszę jednak zwrócić uwagę, że nawet w chwili obecnej spółka zaraportowała prawie 15 mln zł różnicę, a narastająco za 3 kwartały było to 35 mln zł, co stanowi ok. 2,3 proc. wyniku EBITDA. Do różnic nr 4 i 5 jeszcze powrócę przy końcowym omawianiu wyników.

Powyższy slajd pokazuje nam wyraźnie, że porównywanie statutowego rezultatu r/r mija się w chwili obecnej z celem. Spójrzmy więc na skorygowaną rentowność EBITDA.

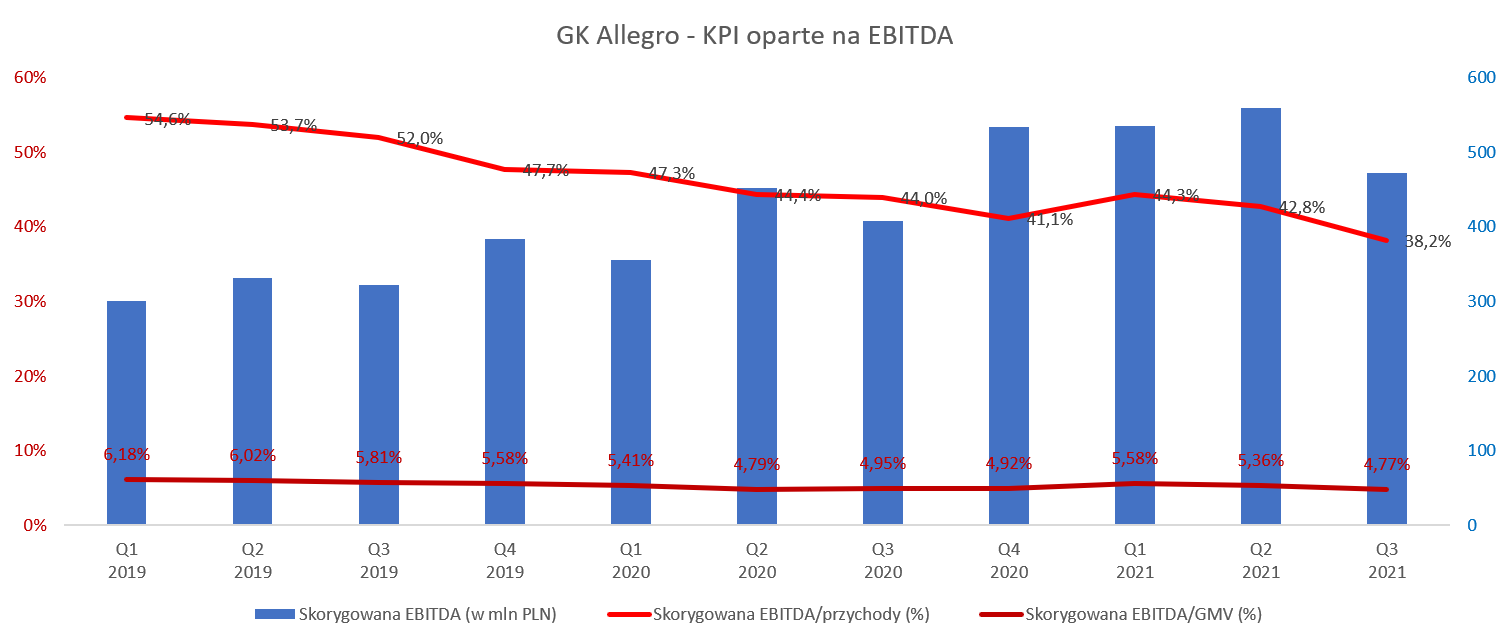

kliknij, aby powiększyćByć może jest to najważniejszy slajd z tej całej prezentacji uświadamiający również prawdopodobną przyczyną (nie jedyną, ale zapewne istotną) istotnego spadku kursu akcji. Proszę zauważyć, że obydwa wskaźniki (skorygowana EBITDA/GMV oraz Skorygowana EBITDA/Przychody) osiągają coraz niższe wartości i trend spadkowy jest jednoznaczny. W chwili obecnej rentowność EBITDA (korygowana) to 4,77 proc., czyli o 0,18 p.p mniej niż rok wcześniej i aż 1,04p.p. gorzej niż dwa lata temu. Podobnie wygląda porównanie do GMW. W chwili obecnej tak liczona rentowność to 38,2 proc., czyli o 5,8 p.p. mniej niż w zeszłym oraz 13,8 p.p. mniej niż w 2019 roku. Spadek rentowności EBIOTDA jest bardzo wysoki. Oczywiście możemy powiedzieć, że jest to efekt inwestowania w rynek (i tak jest faktycznie), ale nie możemy zapominać o wejściu Amazona do Polski, który w mojej opinii wzmocnił istotnie konieczność zwiększenia inwestycji w rynek przez Allegro, co za chwilę postaram się wykazać.

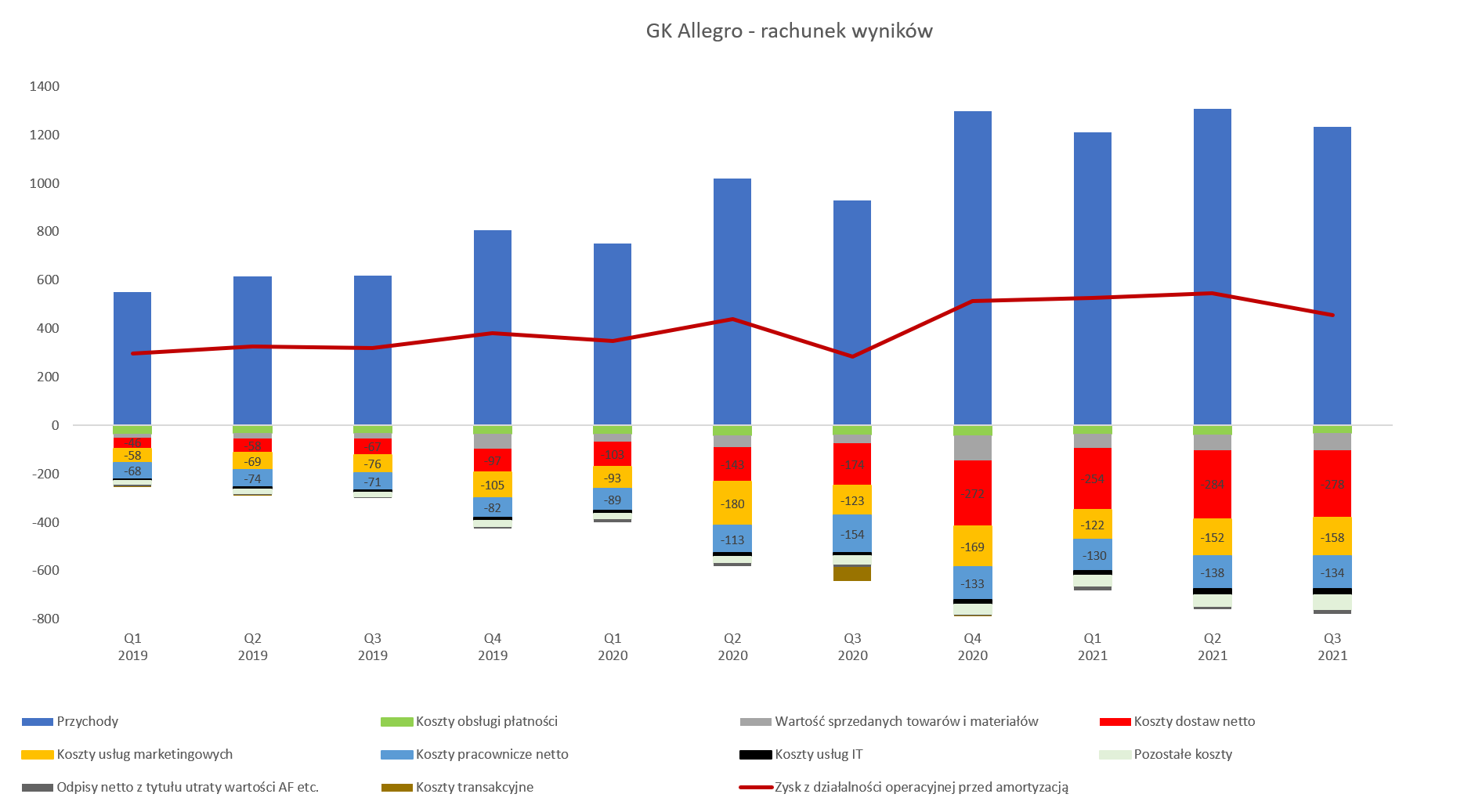

kliknij, aby powiększyćPowyższy slajd prezentuje podstawowe składniki rachunku wyników do momentu zysku z działalności operacyjnej przed amortyzacją – czyli popularnego EBITDA. Co ważne są to dane statutowe, nie oczyszczone o koszty jednorazowe. Ważne w tym wykresie jest jednak coś innego – proszę spojrzeć na

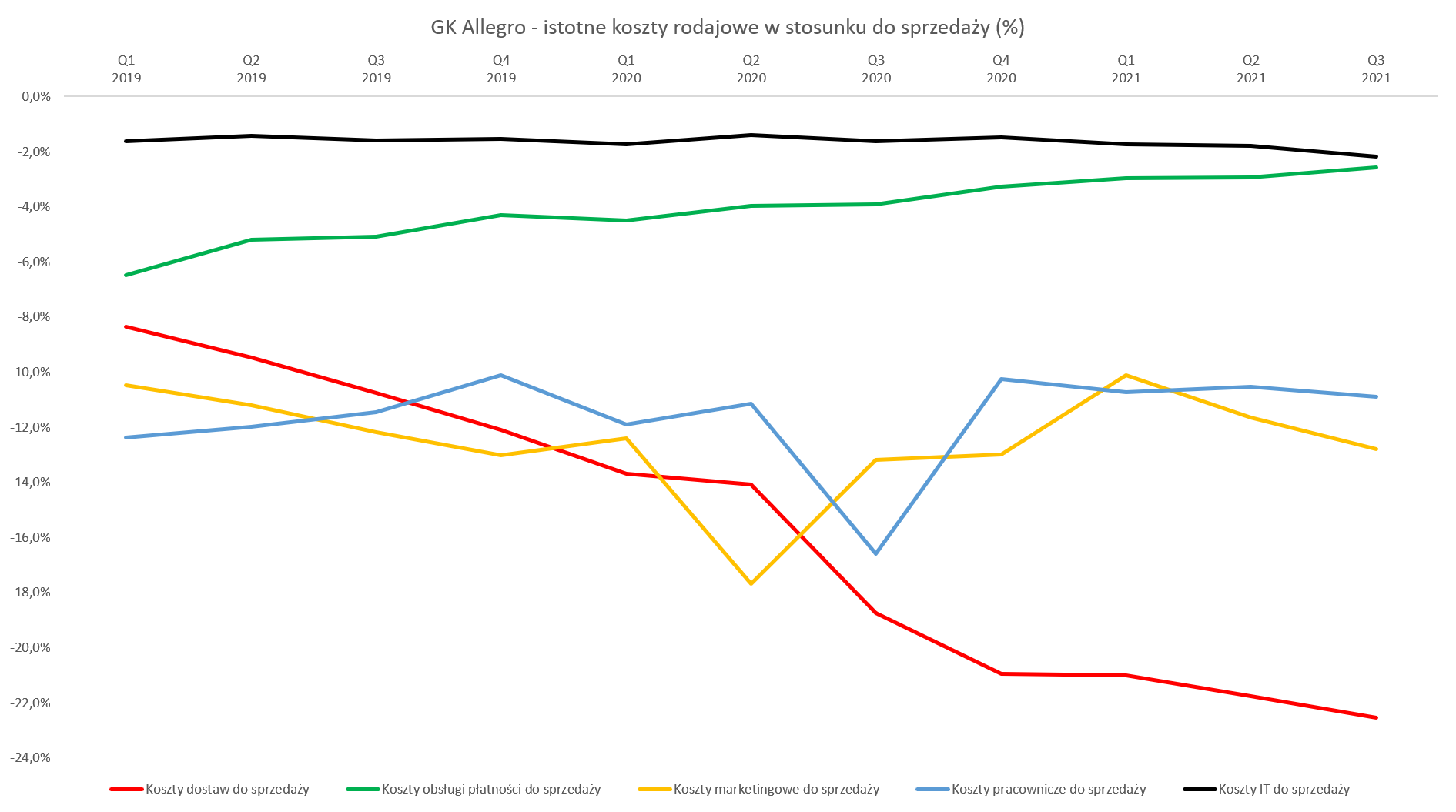

największą wartościowo pozycję kosztową czyli 278 mln zł kosztów dostaw netto. Jest to wartość o 104 mln zł i prawie 60 proc. większa niż rok wcześniej. I tak naprawdę tutaj mamy odpowiedź dlaczego rentowność EBITDA spada. Jeszcze lepiej widać to na kolejnych dwóch wykresach pokazujących istotne koszty rodzajowe w stosunku do sprzedaży.

kliknij, aby powiększyćW chwili obecnej koszty dostaw netto stanowią już 22,5 proc. przychodów, czyli o 0,8 p.p. więcej niż w poprzednim kwartale, 3.8 p.p. więcej niż rok temu oraz ponad dwukrotnie więcej niż dwa lata temu. Koszty to przede wszystkim efekt programu Smart, który najpierw Allegro oferowało bezpłatnie klientom w czasie lockdownu w II kwartale, a potem zaoferowało atrakcyjną ofertę przedłużeniową. Zapewne większość z Państwa się orientuje, ale w zeszłym roku można było wykupić usługę darmowej dostawy (zamówienia powyżej 40 zł dla sprzedawców będących w tym programie) za 49,90 zł brutto zna okres 12 miesięcy. To oczywiście spowodowało, że pewna część (niestety nie wiem jaka) klientów zaczęła istotnie korzystać z zakupów o relatywnie niskiej wartości. Wcześniej zamówienie w okolicach 50 zł po doliczeniu kosztów przesyłki (przyjmijmy min. 6,99 zł) często nie było już specjalnie atrakcyjne w stosunku do handlu off-line. Po prostu koszty przesyłki powiększały koszty zakupu o dobre kilkanaście procent. W chwili obecnej jest inaczej. Wyższa aktywność kupujących powoduje oczywiście wzrost GMV (liczonego w ujęciu 12 miesięcy wszystkich zamówień a nie jednego!) i co za tym idzie przychodów spółki. Nie ma jednak róży bez kolców – pomimo tego, że sprzedający również partycypują kosztowo w tym programie to Allegro jak widać dopłaca naprawdę spore pieniądze. A zaryzykuję twierdzenie, że koszty te dalej będą rosły. Mamy obecnie promocję w kwocie 39,90 zł za kolejny 12 miesięczny okres Allegro Smart, co jest oczywistą odpowiedzią na ruch Amazona z bezpłatnymi dostawami własnych produktów. W chwili obecnej Allegro jest trochę bez wyjścia – klienci przyzwyczaili się i polubili tę usługę oraz chętnie z niej korzystają. Jest ona zresztą jednym z istotnych driverów wzrostu. Z drugiej strony biorąc pod uwagę przyzwyczajenie klientów i presję Amazona nierealnym wydaje się być zaprzestanie czy istotnie ograniczenie tej usługi. A, że niestety jest ona bardzo mocno kosztowna, to widzimy to w wynikach. Zapewne można tutaj próbować znaleźć pewne optymalizacje kosztowe (choćby projekt własnych paczkomatów ma być takim długoterminowym pomysłem), ale jeśli chcemy dostarczać przesyłki o relatywnie niskiej wartości to jest to po prostu drogie.

Spółka ustabilizowała wydatki marketingowe w dwóch ostatnich kwartałach na poziomie 150-160 mln zł, co przekłada się na wskaźnik na poziomie 12,8 proc., czyli o 0,4 p.p. lepszy niż rok wcześniej Oczywiście tutaj możemy oczekiwać istotnego wzrostu wartości w czwartym kwartale, podobnie zresztą jak GMV czy przychodów. Czy to też będzie miało przełożenie na wzrost procentowego znaczenia w stosunku do sprzedaży tu nie byłbym pewien, ponieważ jednak widać ograniczenie dynamik wzrostu tych kosztów, choć z pewnością w części dzięki wysokiej bazie porównawczej.

Jeśli chodzi o pozostałe koszty to sytuacja jest zróżnicowana.

kliknij, aby powiększyćNa plus widać ograniczenie istotności kosztów obsługi płatności, które wynoszą obecnie 2,6 proc. co oznacza spadek r/r o ponad 1/3. To na pewno pozytywny objaw, choć trzeba pamiętać, że sam potencjał do dalszego minimalizowania tych wartości staje się z kwartału na kwartał coraz mniejszy. Jeśli chodzi o koszty pracownicze to teoretycznie mamy istotną r/r poprawę, ponieważ obecnie wynoszą one 10,9 proc. sprzedaży, czyli aż o 5,7 p.p. mniej niż rok wcześniej, Jeśli jednak weźmiemy pod uwagę wydarzenia jednorazowe (zakładam, że całe 60M z dwóch planów motywacyjnych zostało zaksięgowane w tę pozycję) to wskaźnik zeszłoroczny wyniósłby 10,1 proc. A to w praktyce oznacza, że zamiast spadku to tak naprawdę mamy wzrost o 0,8 p.p. Koszty usług IT wzrosły o 78 proc. w trzecim kwartale i stanowią obecnie 2,2 proc. sprzedaży, czyli o 0,6 p.p. więcej niż rok wcześniej.

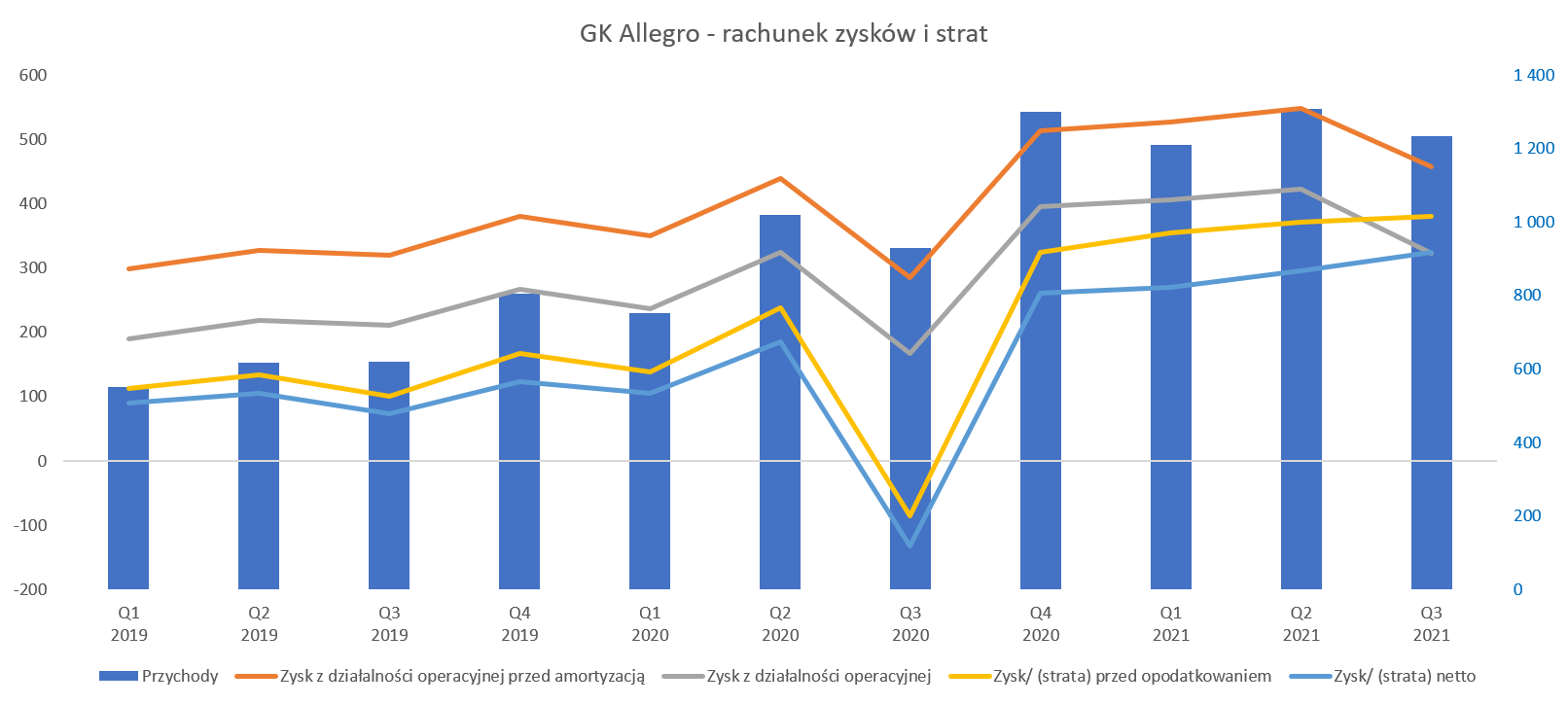

Spójrzmy teraz na porównanie wyników statutowych, które ze względu na zaniżoną bazę wyglądają na pierwszy rzut oka świetnie.

kliknij, aby powiększyćEBITDA statutowa rośnie o 60,5 proc., zysk operacyjny o 92,6 proc. a zysk netto wyniósł 324 mln zł w porównaniu do 131 mln zł straty rok wcześniej. Patrząc jednak na "skorygowaną EBTIDA" widać, że dynamika wyniosła tylko 15,5 proc., co jest wynikiem o ponad połowę gorszym od dynamik przychodów na poziomie 32,9 proc. Jak już wcześniej wspomniałem jest to efekt głównie dynamicznie rosnących kosztów dostaw netto – mówiąc wprost istotnego współfinansowania programu Allegro Smart przez samą spółkę.

Zysk netto osiągnął rekordową wartość 324 mln zł, co rok do roku oznacza to zmianę aż o 456 mln zł. O 120 mln zł (na poziomie EBITDA, czyli netto przyjmijmy, że jest to 80 proc. tej kwoty) wydarzeń jednorazowych już wspominałem, ale wciąż pozostaje różnica na ponad 300 mln zł. W dużej części jest to efekt podbicia wyniku poprzez saldo na działalności finansowej o 106 mln zł. Jest to efekt niegotówkowy wynikające z wyceny zadłużenia. Ogólnie patrząc na salo na działalności finansowej to wyniosło ona w analizowanym kwartale +58 mln zł, w porównaniu do -252 mln zł rok wcześniej. Różnica więc wynosi aż 310 mln zł. W trzecim kwartale 2020 roku spółka wykazała prawie 159 mln zł kosztów refinansowania, z czego 133 mln zł z tytułu spłaty zaciągniętych kredytów i pożyczek oraz 25 mln zł jako efekt przedterminowej spłaty jednego z kredytów. W trzecim kwartale efektywna stopa podatkowa wyniosła niecałe 15 proc., co spowodowane było nieopodatkowanym i niegotówkowym zyskiem finansowym w wysokości 105,9 mln PLN opisanym powyżej. Z kolei rok temu stopa ta przekroczyła 50 proc., a to z kolei skutek ujęcia większości jednorazowych kosztów jako niepodlegających odliczeniu.

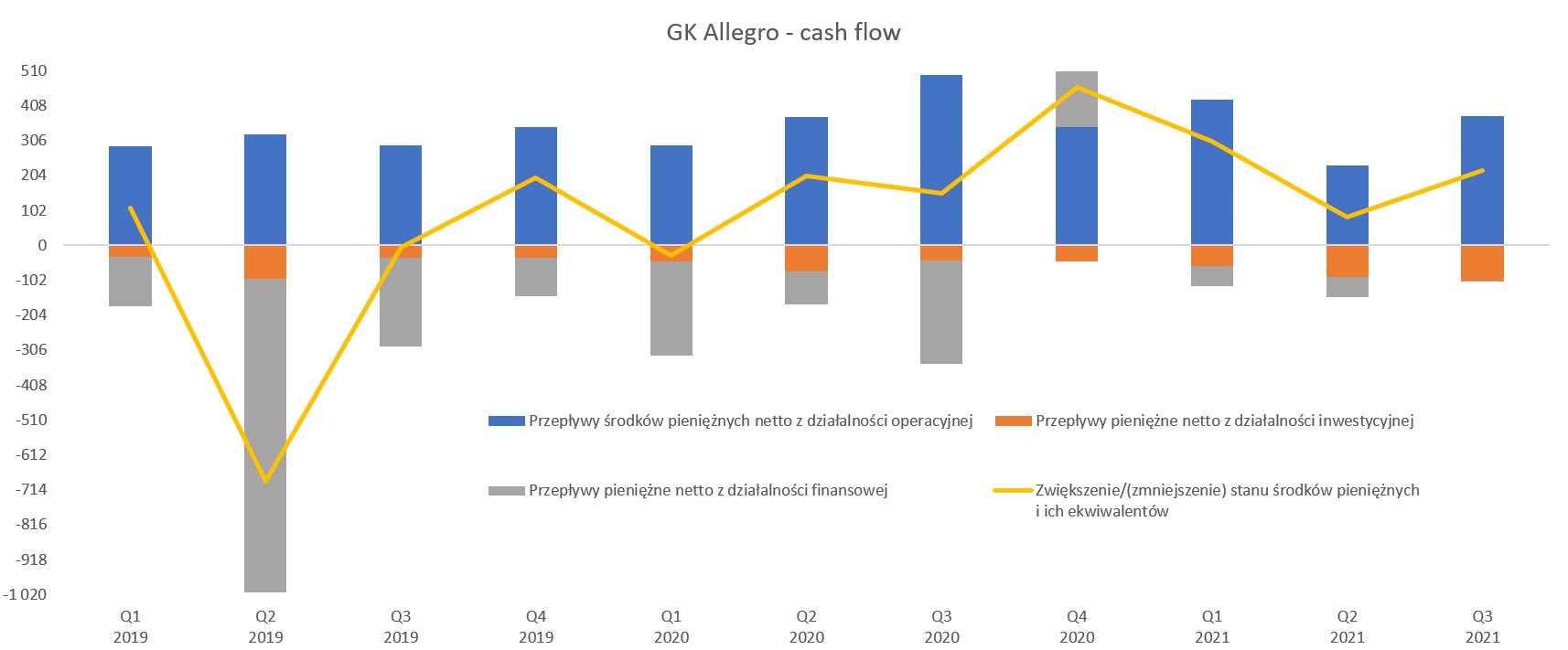

OCF robi wrażeniePatrząc od strony operacyjnej, działalność Allegro jest generatorem gotówki na poziomie operacyjnym.

kliknij, aby powiększyćW 2021 w ciągu 3 pierwszych kwartałów spółka wypracowała 1 033 mln zł gotówki z operacji, co jest jednak wartością minimalnie (32 mln zł) niższą niż rok wcześniej. Po stronie kosztów finansowych widzimy około 172 mln zł kosztów bieżącej obsługi zadłużenia w porównaniu do 288 mln zł w analogicznym okresie roku poprzedniego. To jasno pokazuje jak spółce udało się zrefinansować swój dług i ograniczyć koszty finansowe. Wydatki inwestycyjne w trzecim kwartale wyniosły około 103 mln zł i w 55 proc. związane były z kapitalizacją kosztów prac rozwojowych. Pozostałe 55 proc. to głównie nakłady poniesione na rozwój projektów w obszarze jakości realizacji dostaw: One Fulfillment oraz automaty paczkowe One Box by Allegro. Spółka zresztą sygnalizuje przyspieszenie rozwoju sieci automatów paczkowych jeszcze w tym roku. W kontekście rozwoju oferty Amazona oraz wysokich kosztów dostaw wydaje się to być jedyna rozsądna opcja.

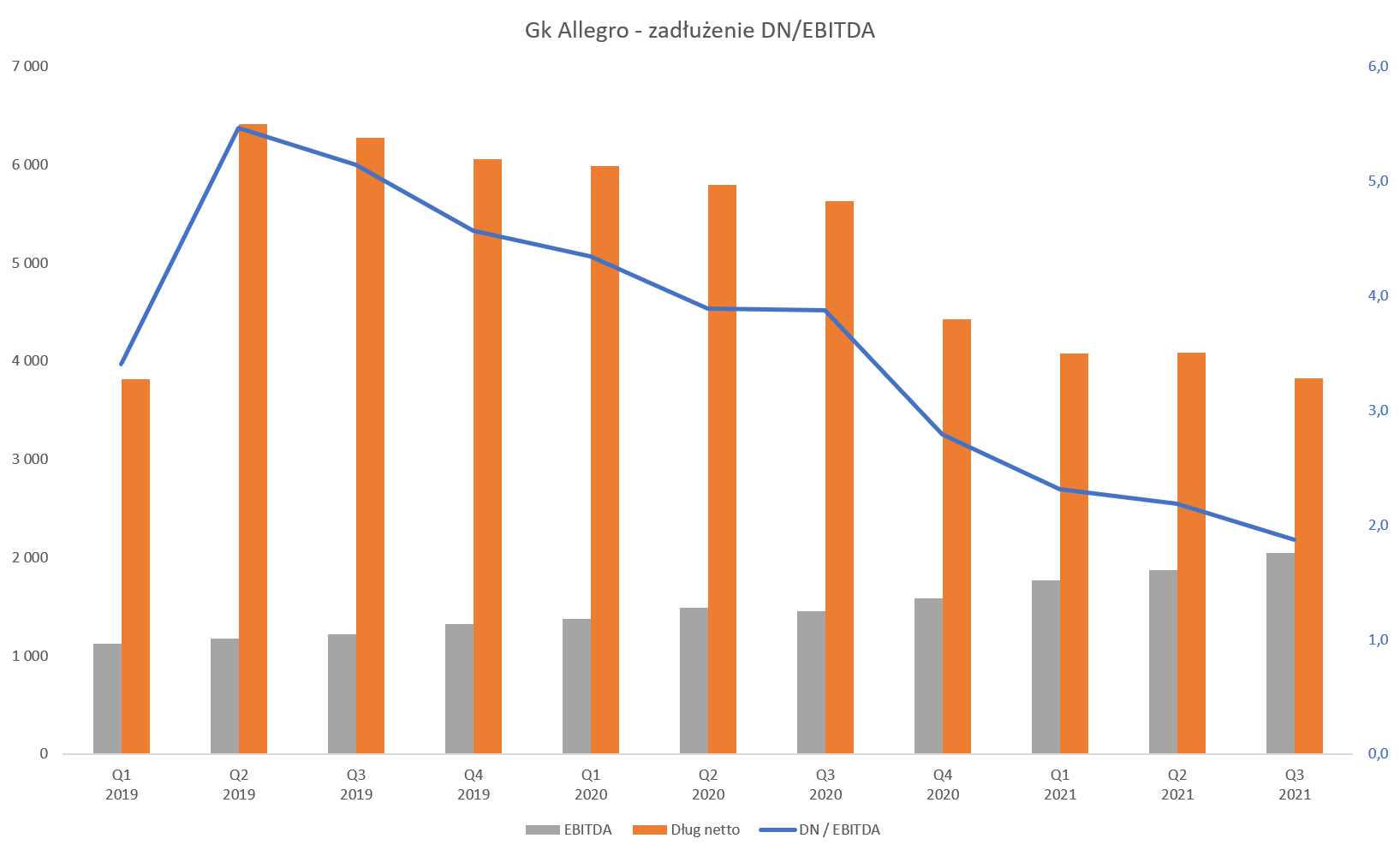

Przed wejście na GPW spółka była relatywnie mocno zadłużona – wskaźnik DN/EBITDA na koniec 2019 roku wynosił aż 4,6, a w momencie wchodzenia na warszawski parkiet trochę poniżej 4.

kliknij, aby powiększyćZadłużenie ( o jego powodach było trochę podczas poprzedniej analizy -

www.stockwatch.pl/forum/wpis-n...) jest wartościowo nadal zauważalne i na 30 września 2021 roku wynosiło około 5,6 mld zł, choć po skorygowaniu o środki pieniężne spada do poziomu 3,8 mld zł. W porównaniu do 12 miesięcznej EBITDA na poziomie 2,0 mld zł nie wygląda to źle. Wskaźnik DN/EBITDA wynosi obecnie trochę poniżej 1,9, czyli w ciągu 12 miesięcy spadł o połowę. Ze strony zadłużenia trudno więc się tutaj do czegoś przyczepić.

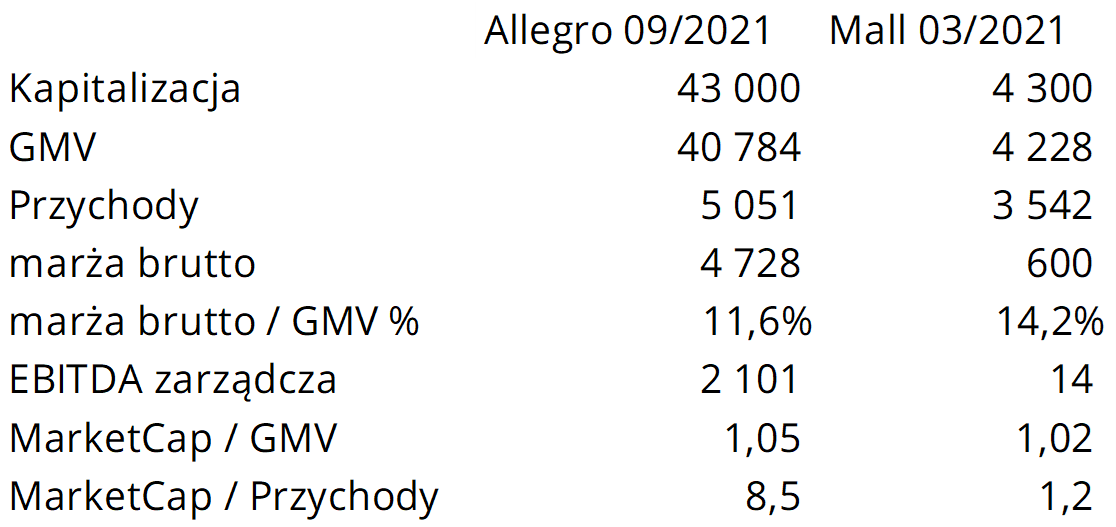

PodsumowanieBiorąc pod uwagę obecny wskaźnik zadłużenie i tendencję spadkową nie może dziwić, że spółka zdecydowała się na kolejną akwizycję, tym razem naprawdę całkiem sporą – grupy Mall, która będzie sfinansowana w wariancie mieszanym – kapitał własny (w tym akcje) plus zadłużenie. Po przeprowadzeniu całej operacji zarząd nie spodziewa się, aby wskaźnik DN/EBITDA przekroczył poziom 3,0.

W chwili obecnej wiemy, że w roku obrotowym kończącym się 31 marca 2021 roku grupa Mall osiągnęła GMV na poziomie 4,2 mld zł, a wynik EBITDA był nieznacznie dodatni i wyniósł kilkanaście milionów złotych.

kliknij, aby powiększyćAllegro zobowiązało się do zapłaty 4,3 mld zł bez gotówki i zadłużenia. Jeśli porównamy parametry Allegro oraz Mall Group w zakresie kapitalizacji oraz GMV to otrzymamy zbliżony wskaźnik na poziomie ok. 1-1,1. Zwracam jednak uwagę, że w chwili obecnej polska grupa przynosi 2,0 mld zł EBITDA, podczas gdy czeska kilkanaście milionów złotych. Różnica jak widać jest kolosalna. Oczywiście można spojrzeć na to jako na szansę istotnego wzrostu rentowności w relatywnie krótkim okresie czasu. Czy tak będzie tego jednak nie wiemy. A w zasadzie można zakładać, że nie będzie to jednak bardzo szybki proces. Zarząd Allegro sam podaje, że oczekuje okresu 2 lata inwestycji w podstawowe elementy sprzedaży detalicznej i transformację rynku a następnie wzrostu w kierunku rentowności EBITDA na poziomie 2,5-3,0% GMV. Zakładając, że za 2-3 lata GMV grupy Mall wyniesie 7 mld zł to mamy oczekiwany poziom EBITDA w okolicach 200 mln zł, a to jest nadal 10-krotnie mniej niż wartość generowana przez Allegro w chwili obecnej. Bazując tylko na tych kilku wskaźnikach wydaje się, że cena nabycia w pewnej części dyskontuje już przyszłą poprawę wyników nabywanego przedsiębiorstwa.

Transakcja ta na pewno ma pozytywny wydźwięk związany z geograficzną ekspansją. To był przecież jeden z głównych zarzutów w stosunku do Allegro – brak geograficznego rozproszenia i ryzyko osiągnięcia (wcześniej czy później) sufitu w Polsce. Poprzez to przejęcie spółka dostanie dostęp do nowych rynków takich jak Czechy, Słowacja czy Słowenia, nie zapominając o Węgrach i Chorwacji. Warto podkreślić, że Mall operuje przede wszystkim w modelu 1P (first party), czyli w handlu na własny rachunek i stąd zapewne istotnie niższa rentowność. Stąd też porównywanie wskaźnikowe np. wg parametru Kapitalizacja/Przychody między tymi dwoma podmiotami ie ma większego sensu.

Allegro znakomicie sobie poradziło w warunkach pandemii koronawirusa i wykorzystało to również do wejścia na giełdę. W chwili obecnej musi się jednak zmierzyć z wyższą bazą i nie jest już tak łatwo. Co prawda spóła wartościowo wciąż rośnie, ale dynamiki zarówno liczby klientów jak i GMW wykazują dynamikę malejącą. Co prawda przychody wciąż istotnie rosną, ale pytanie ile w tym zasługi zwiększenia GMV przez małe zlecenia. Nie ma w nich nic złego, ale trzeba pamiętać o koszcie z tym związanym – mam na myśli finansowanie dostaw czyli Allegro Smart. A to, jak pokazałem powyżej, istotnie wpływa na rentowność EBITDA, w ujęciu procentowym, która spada od wielu kwartałów. Wycena EV/EBITDA jest obecnie na poziomie 22-23, a wg wskaźnika C/Z w okolicach 40 przy założeniu powtarzalnego zysku netto na poziomie prawie 1,1 mld zł. O ile osiągnięcie dynamiki zysków na poziomie dwudziestu kilku procent jest w roku 2022 dość możliwe, to czy zwiększenie jej do 40 procent to realna opcja? Tutaj przyznaję mam wątpliwości, pamiętając o rosnących kosztach dostaw i spadającej rentowności procentowej – same wzrosty sprzedaży mogą nie wystarczyć, aby zysk netto urósł do 1,5 mld zł. A nawet gdyby się udało to wciąż wskaźnik C/Z przy obecnej wycenie wynosiłby prawie 29. Oczywiście to istotnie mniej niż obecnie, ale wcale nie tak mało. Inna sprawa, ze trudno oczekiwać, aby spółka z taką pozycją rynkową i wciąż dużym potencjałem była wyceniana na wskaźniku C/Z kilkanaście. Patrząc na to jeszcze z innej strony to część inwestorów pamięta nie tylko sprzedaż akcji przez głównego akcjonariusza w IPO po 43 zł, ale również później po 60 w ABB, pomimo lock-upu, który okazał się mieć tzw. „gwiazdkę”, czyli wyjątek umożliwiający taką sprzedaż.

P.S. Oświadczam, że nie posiadam akcji Allegro w moim portfelu w chwili obecnej. Nie dokonywałem też transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.