Kropla w Morzu Południowo-Chińskim – omówienie sprawozdania Ten Square Games po wstępnych wynikach za IV kw.Spółka odnotowywała świetne wyniki w 2020 r., natomiast od paru kwartałów walczy o utrzymanie sprzedaży. Niby udało się to już w III kw., ale osiągnięcie tego stanu okupione zostało sporym wypływem gotówki. Szczegóły poniżej.

W przypadku spółki przychody są odzwierciedleniem rachunkowym wpłat dokonywanych przez graczy i kontrahentów. Niestety, ujęcie zgodne z MSR nieco zaciemnia obraz przez rozliczanie w czasie zakupionych w ramach gier różnych rzeczy (wędki itp.) i wydawanie wirtualnej gotówki. Z tego powodu zaczniemy od płatności, tym bardziej, że mamy już wstępne wyniki za IV kw.

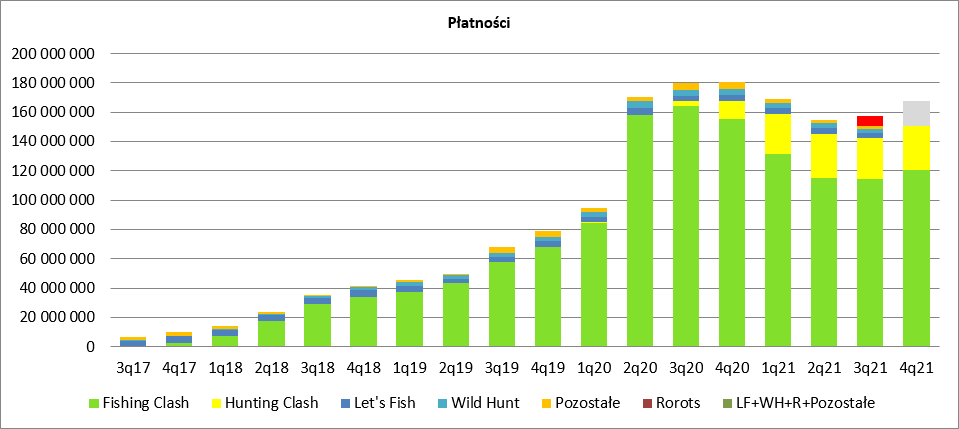

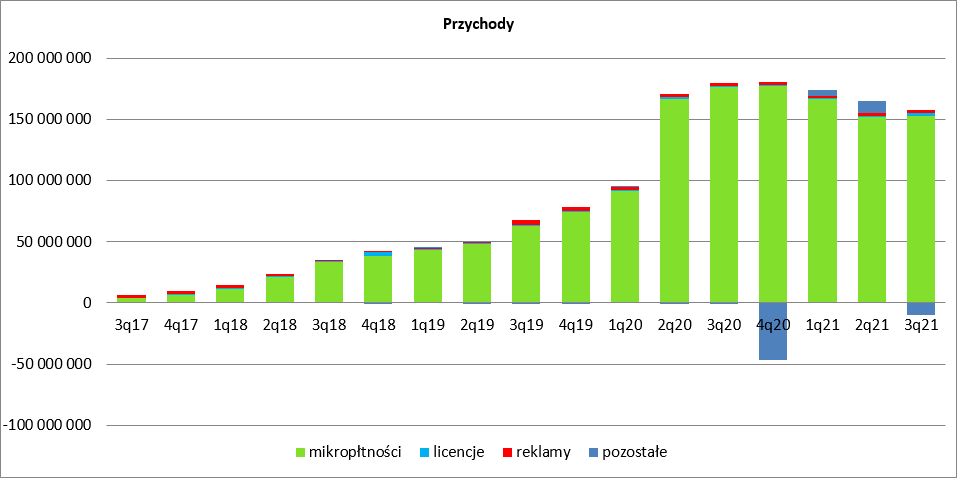

Płatności w III kw. wyniosły łącznie 157,5 mln zł i były o 22,1 mln zł (12 proc.) niższe r/r, ale o 2,7 mln zł (2 proc.) wyższe kw/kw. Problem w tym, że w III kw. nabyto do grupy nową spółkę (Rortos), a wpływy z gier tego podmiotu wyniosły 7,2 mln zł. Inaczej mówiąc w III kw. organiczne wpłaty dalej spadały także w ujęciu kw/kw. W III kwartale w końcu zakończył się regres w sprzedaży najważniejszego tytułu, czyi Fishing Clash (daje FC). Wpłaty z tego tytułu wyniosły 114,4 mln zł, czyli tylko o 0,6 mln zł (1 proc.) mniej niż kwartał wcześniej. Niestety pozostałe tytuły zachowywały się gorzej. Sprzedaż Hunting Clash skurczyła się kw/kw o 2,3 mln zł (8 proc.), a jeszcze szybciej traciły tytuły starsze – Wild Hunt 17 proc, Let’s Fish 16 proc.

kliknij, aby powiększyćPrawdopodobnie organiczna odbudowa nastąpiła w IV kw. 2021 r. Całkowite wpłaty od października do grudnia wyniosły 167 mln zł i były o 9,8 mln zł (6 proc.) wyższe kw/kw, głównie za sprawą FC sprzedawanego wszędzie poza Chinami (wpłaty na poziomie 120,4 mln zł, czyli o 6 mln zł więcej kw/kw). Odbudowały się także wpłaty z HC – 30,5 mln zł w IV kw. 2021 r. w relacji do 28 mln zł w III kw. 2021 r. Nie ma jednak pewności co stało się z pozostałymi tytułami. Zauważmy, że poza tymi dwoma tytułami wszystkie inne gry wygenerowały w III kw. wpłaty na poziomie 15,3 mln zł, a w IV kw. 16,6 mln zł, a przecież w III kw. Rortos był konsolidowany o 5 dni dłużej (przejęcie 5 lipca). Co więcej, podczas prezentacji spółka chwaliła się, że jeden z trzech tytułów Rortos (Airline commander) miała po aktualizacji w październiku ponad 100 proc. więcej pobrań.

Trzeba też zauważyć, że w owych 16,6 mln zł obecnie mamy także wpływy z tytułu licencji na FC dla NetEase, natomiast kwartał wcześniej umowa ta wpisała się we wpływy z tytułu FC (1,7 mln zł) przychodów. Niestety wygląda na to, że tytuł ten nie eksplodował jeśli chodzi o zainteresowanie graczy w Państwie Środka. Gdyby doprowadzić dane do porównywalności, to wszystkie inne gry poza FC (bez Chin) i HC dały obecnie 16,6 mln zł, a kwartał wcześniej 17 mln zł, a zatem coś musiało wygenerować mniejsze wpływy i nie muszą to być wcale stare tytuły, tylko FC w Chinach lub Rortos.

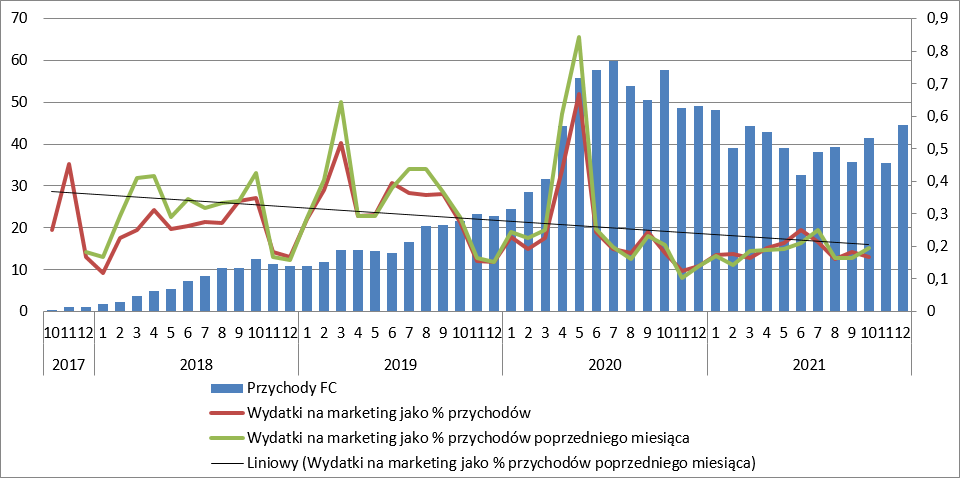

To co może cieszyć to zachowanie wpłat z Fishing Clash w podziale na miesiące. W grudniu 2021 r. wpłaty były najwyższe od stycznia 2021 r. Oczywiście jest to powód do umiarkowanego optymizmu, gdyż nie wiadomo jakie były w IV kw. nakłady na marketing. Niemniej jednak patrząc historycznie spółka w końcówce roku ograniczała wydatki (prawdopodobnie z uwagi na wzrost kosztów reklamy związany ze Świętem Bożego Narodzenia). Ale nawet na bazie twardych danych można znaleźć powodu do optymizmu - w październiku za który mamy dane z prezentacji wpłaty były najwyższe od kwietnia i to bez wyraźnego zwiększenia nakładów marketingowych.

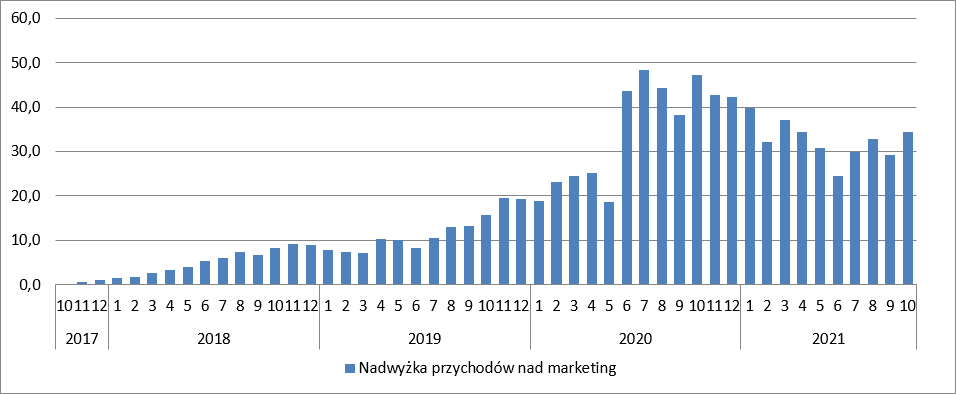

kliknij, aby powiększyćDzięki temu w październiku przychody netto (po pomniejszeniu o koszty marketingowe) były najwyższe od marca 2021 r.

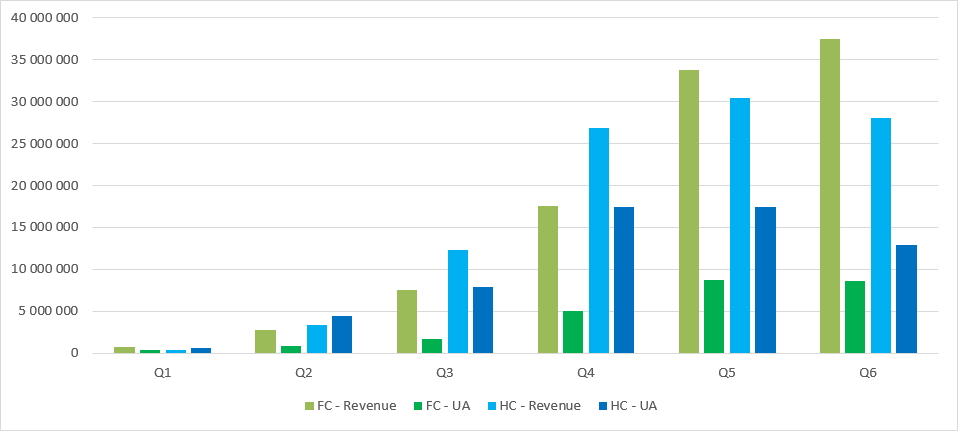

kliknij, aby powiększyćNiestety wszystko wskazuje na to, że Hunting Clash nie będzie tak dobrym tytułem jak FC. W 6 kwartale od premiery mamy regres przychodów, co prawda przy malejących nakładach, ale jednak. Co więcej, wiadomo, że w IV kw. tytuł ten dał 30,5 mln zł, czyli mamy wzrost w stosunku do poprzedniego kwartału, ale poziom bardzo zbliżony do tego jaki obserwowaliśmy w I kw. W porównaniu do pierwszych okresów FC wygląda to zdecydowanie gorzej – tytuł nie chce rosnąć przy większych nakładach marketingowych niż dla FC, a co istotne te wpłaty są niższe. Krótko mówiąc powtarzamy case Let’s Fish i Wild Hunt.

kliknij, aby powiększyćJak wspomniałem powyżej dobre informacje przypadają na październik i grudzień, natomiast w samym III kw. poza wyhamowaniem spadków o takie trudno. Na domiar złego przychody zostały skorygowano o 9,8 mln zł z tytułu rozliczania gotówki w grze i zakupów przedmiotów. W konsekwencji przychody wyniosły 147,9 mln zł, czyli o 16,9 mln zł (10 proc.) mniej kw/kw.

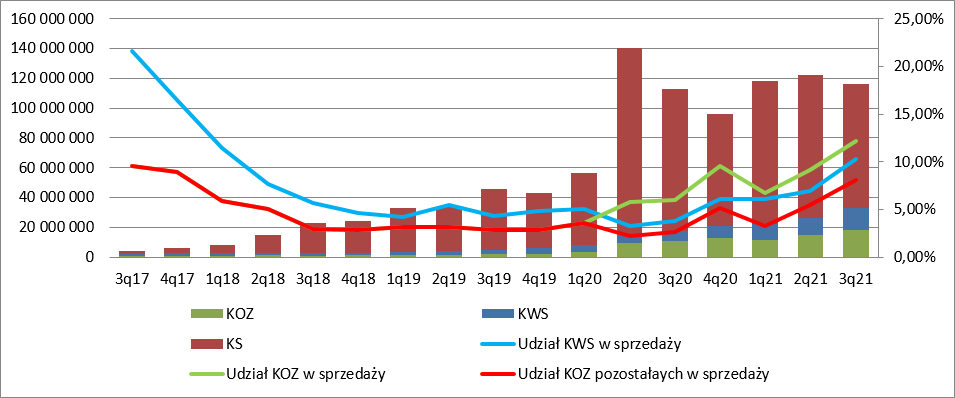

kliknij, aby powiększyćNiestety dla akcjonariuszy mocno rosną koszty. Koszt własny sprzedaży wyniósł w III kw. 15,2 mln zł, czyli był o 3,8 mln zł (33 proc.) wyższy kw/kw i 8,4 mln zł (123 proc.) wyższy r/r. Niestety nie da się tego kosztu powiązać ze sprzedażą jakąkolwiek funkcją opierającą się na wpłatach czy przychodach i z tego powodu musiałem w tym omówieniu zaprzestać symulowania wyników w oparciu o przychody.

Do pewnego stopnia wzrost był oczekiwany ze względu na przejęcie Rortos i rozliczanie kosztów nabytych praw do gier, ale skala tego wzrostu mimo wszystko zaskakuje.

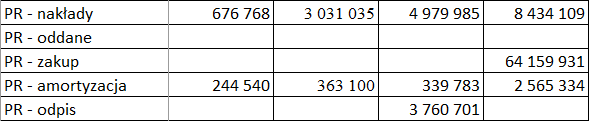

kliknij, aby powiększyćProszę zauważyć, że amortyzacja prac rozwojowych (czyli gier w sprzedaży) zwiększyła się z 340 tys. w III kw. do 2,56 mln zł. Wydarzyło się to nie z powodu większych budżetów, tylko… rozliczenia przejęcia spółki Rortos. Zgodnie z zasadami rachunkowości przejmowany majątek należy wycenić, a nie skopiować z ksiąg rachunkowych przejmowanego podmiotu. Spółka wyceniła trzy włoskie gry w sprzedaży na ponad 64 mln zł. Zakładam, że wyceną tą jest wartość godziwa, czyli oczekiwane przepływy finansowe w przyszłości jakie te tytuły wygenerują zdyskontowane do wartości bieżącej. Takie ujęcie powoduje wysoką wartość do amortyzacji i obciążanie wyników. Z rachunkowego punktu widzenia Rortos prawdopodobnie będzie generował marginalne wyniki i tak naprawdę jest to inwestycja w przyszłość – dopiero następne tytuły mogą pokazywać odpowiednią stopę zwrotu.

W związku z przejęciem urosły też koszty ogólnego zarządu. W III kw. wyniosły one już 18 mln zł, w porównaniu do 15 mln zł kwartał wcześniej czy 10,7 mln zł w III kw. 2020 r. Wydaje się, że ta grupa kosztów wymknęła się już nieco spod kontroli. Oczywiście w kosztach tych mamy też 6 mln zł obciążeń z tytułu programu motywacyjnego dla prezesa, które należy wyłączyć, ale koszty te były obecne w takiej samej wielkości także w okresach porównawczych. Prawdopodobnie część tychże kosztów nie jest powtarzalna (analizy przed przejęciem), ale w kontekście trwającej walki o zwiększenie sprzedaży wygląda to na razie nie najlepiej.

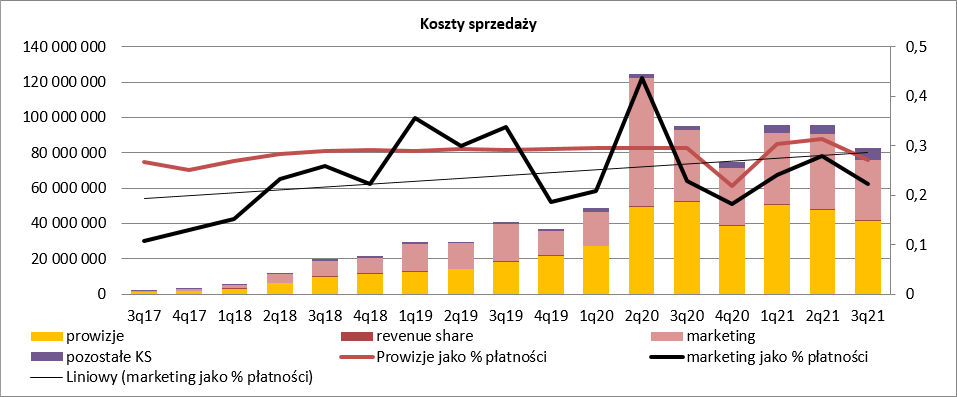

Jak widać poniżej koszty sprzedaży spadły, ale ich omówienie należy rozbić na części.

kliknij, aby powiększyćDość zaskakująco spadł udział prowizji w mikropłatnościach. Nie jest to efekt FC w Chinach, gdyż przychody z tego tytułu znajdują się w przychodach z licencji. Bardzo możliwe, że część kosztów została „schowana” w rozliczeniach międzyokresowych – ta przypadająca na korektę przychodów z tytułu rozliczania wirtualnej gotówki, czy zakupionych przedmiotów w grach. Spadły też koszty marketingowe – 33,9 mln zł obecnie, 42,4 mln zł kwartał wcześniej. To nie jest niestety dobry znak, bo przedstawiciele spółki niejednokrotnie mówili, że wydaliby znacznie większe kwoty gdyby mieli pewność osiągnięcia oczekiwanego ROI. Po raz kolejny wzrosły także pozostałe koszty marketingowe. W III kw. wyniosły 6,7 mln zł i były o 30 proc. wyższe kw/kw. Prawdopodobnie stało się tak w związku z akwizycją.

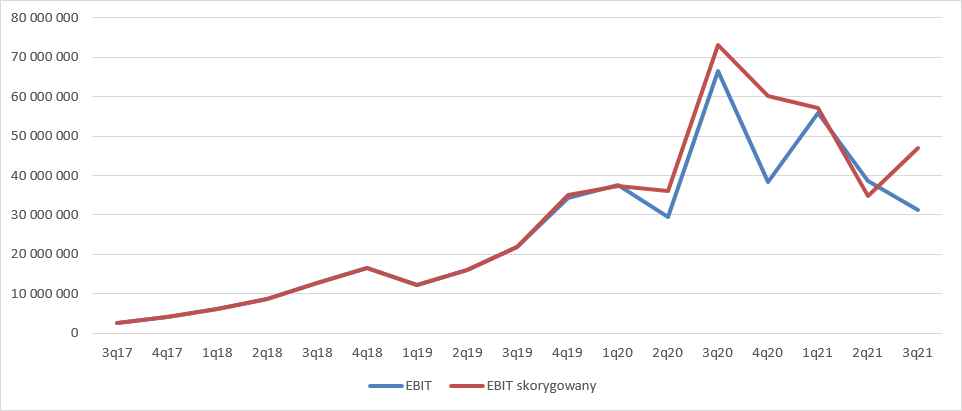

kliknij, aby powiększyćRaportowany EBIT zamknął się kwotą 31,2 mln zł i był niższy o 35,3 mln zł (53 proc.) r/r oraz o 7,5 mln zł (19 proc.) kw/kw. Jednak gdy skorygować wyniki o rozliczenia międzyokresowe i program motywacyjny dla prezesa (nie było dodruku akcji) to mamy spadek r/r o 36 proc., ale już wzrost o 35 proc. (12,2 mln zł) względem poprzedniego kwartału. Choć w takim ujęciu wynik w stosunku do 3 miesięcy zakończonych 30 czerwca 2021 r. rośnie, to jednak warto także pamiętać, że poprzedni kwartał był obciążony odpisem na pracach rozwojowych w wysokości 3,8 mln zł. Można więc powiedzieć, że w pełni oczyszczony wynik za II kw. to kwota 38,5 mln zł, a zwyżka wynosi 22 proc. (8,4 mln zł). Wydaje się, że spółka znalazła wynikowe dno.

kliknij, aby powiększyćW wyniku przejęcia w bilansie zaszło sporo zmian. O tym, że wzrosły mocno prace rozwojowe już pisałem, ale trzeba dodać, że wzrosły także wartości niematerialne w budowie, czyli gry w trakcie produkcji. Do tej pory nakłady na poziomie 5 mln zł wydawały się wysokie w relacji do poprzednich okresów, natomiast w III kw. spółka wydatkowała już 8,4 mln zł.

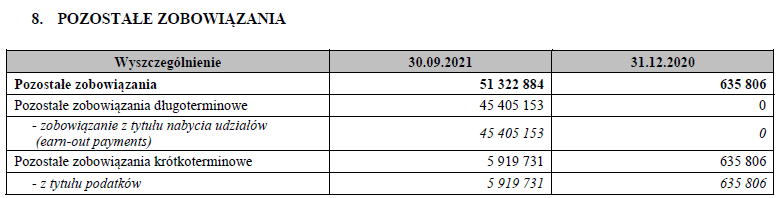

kliknij, aby powiększyćNajwiększa zmiana zaszła za to w pozycji wartość firmy, czyli nadwyżce zapłaconej ceny ponad wartość przejętych aktywów netto przejmowanej spółki – 194 mln zł. Za to w pasywach pojawiło się zobowiązanie earn-out, które zostanie zrealizowane jeśli Rortos osiągnie umowne wyniki.

kliknij, aby powiększyćCena za jaką nabyto włoską spółkę w kwocie 256 mln zł wydaje się dość wysoka. Zgodnie z prezentacją EBITDA w III kw. wyniosła 3 mln zł. Zakładając powtarzalność dostaniemy 12 mln zł rocznie i wskaźnik EV/EBITDA na poziomie 21. Krótko mówiąc zakłada się w tej transakcji, że włoska spółka podwoi wyniki. Być może się tak stanie, ale zweryfikować będzie można to twierdzenie dopiero za jakiś czas.

Patrząc na obecne dane, można zakładać, że spółka jest w stanie zrobić 180 mln zł zysku operacyjnego co powinno przełożyć się na około 160 mln zł wyniku netto. W tym kontekście kapitalizacja na poziomie 1,49 mld zł wydaje się niska. Rynek najwyraźniej zakłada spadek wyniku w przyszłości. Patrząc na ostatnie kwartały jest to dość uzasadnione, ale w mojej opinii szanse na to, że dołek został minięty są spore. Niestety sentymentu do spółki nie poprawia działalność korporacyjna, czyli nieudana próba sprzedaży akcji spółki inwestorowi zewnętrznemu i następnie sprzedaż pakietów akcji w znacznie niższej cenie podczas ABB. Takie transakcje, choć dość cykliczne w przypadku TEN nigdy nie wpływają dobrze na sentyment.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.