Tarnowskie góry i puławskie doliny – omówienie sprawozdania GK Grupa Azoty po I kw. 2024 r. Po IV kw. 2023 r. wydawało się, że sprawy idą w dobrym kierunku. Można było zakładać, że w kolejnym, czyli obecnie raportowanym kwartale, który jest sezonowo najmocniejszy spółka pokaże przyzwoite wyniki, ale mamy zawód na całym froncie (geograficznie jednak nie na całym ). Sprzedaż okazała się niższa od oczekiwań rynku, a koszty niestety wyższe niż się wszystkim wydawało.

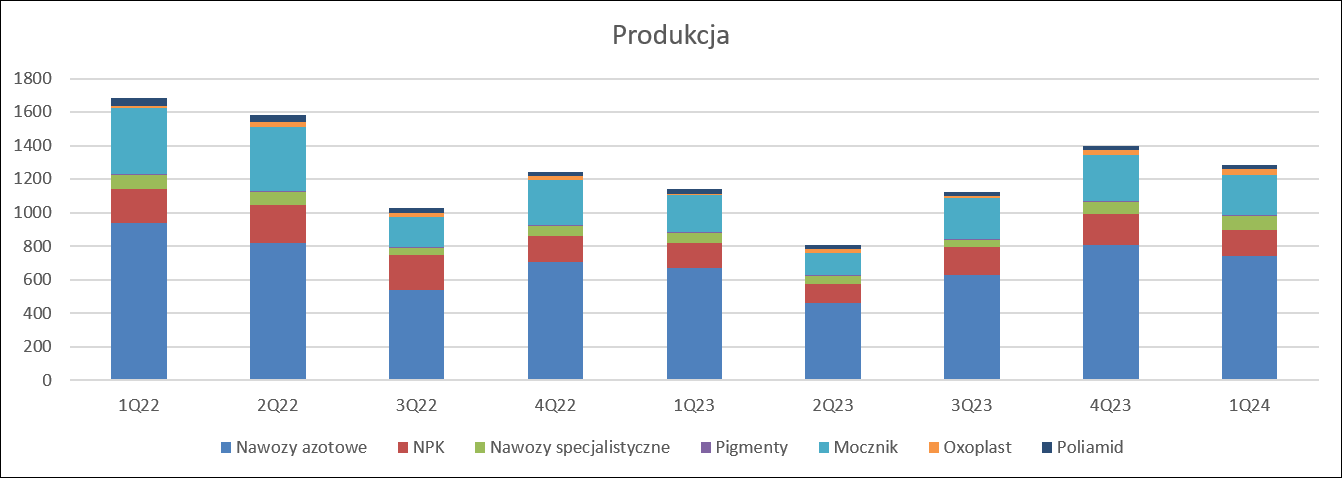

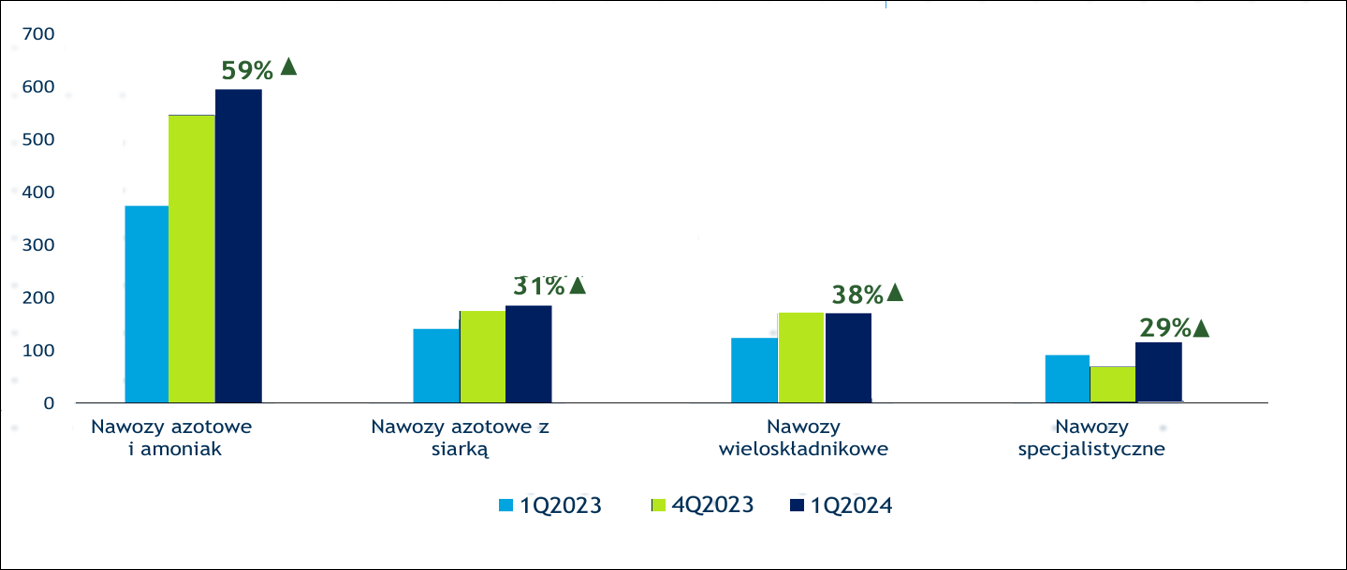

Znane już wcześniej dane o produkcji nie wywoływały większych emocji, choć pewne znaki zapytania już były widoczne na horyzoncie. W najważniejszej dywizji nawozowej wolumeny r/r rosły – nawozów azotowych o 11 proc., mocznika 8 proc., wieloskładnikowych o 5 proc., a specjalistycznych aż o 38 proc. Znacznie lepiej było też w dywizji oxo, gdzie tonaż zwiększył się ponad pięciokrotnie i był najwyższy od lat, natomiast słabo wyglądała produkcja pigmentów (spadek o 17 proc.), a jeszcze gorzej PA6 (spadek o 24 proc.).

Ten obraz nieco psuje porównanie sezonowe, czyli relacja kw/kw w kolejnych latach. Pomiędzy IV kw. 2023 r. i I kw. 2024 produkcja nawozów azotowych spadła o 8 proc., co jest w pełni zrozumiałe, bo w drugim kwartale przypada okres przestojów remontowych i przeglądów instalacji. Rok wcześniej (IV kw. 2022 r./I kw. 2023 r.) spadek wyniósł 5 proc., więc nie ma się co czepiać. Gorzej było w nawozach wieloskładnikowych, gdzie spadek sezonowy 2023/2024 to 17 proc., natomiast rok wcześniej tylko 6 proc., co zwiastowało potencjalnie słabszy wynik Polic.

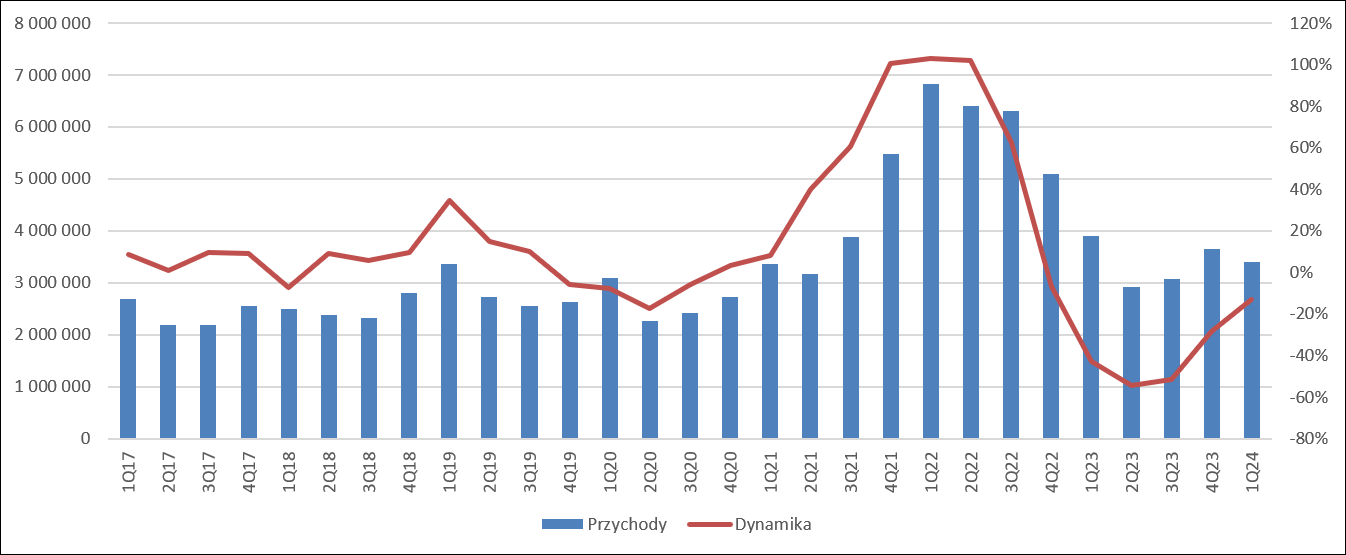

kliknij, aby powiększyćW I kw. 2024 Grupa Azoty zaraportowała sprzedaż na poziomie 3,4 mld zł, czyli o 13 proc. mniej r/r, a także o 7 proc. mniej kw/kw. Rynek jednak spodziewał się utrzymania przychodów z poprzedniego kwartału, więc rozbieżność z konsensusem analityków ankietowanych przez PAP wyniosła 260 mln zł, czyli 7 proc. Na poziomie tak dużego podmiotu i danych rynkowych to naprawdę spory rozjazd. Oczywiście wyrwa w oczekiwanych przychodach propagowała się na niższe poziomy rachunku wyników.

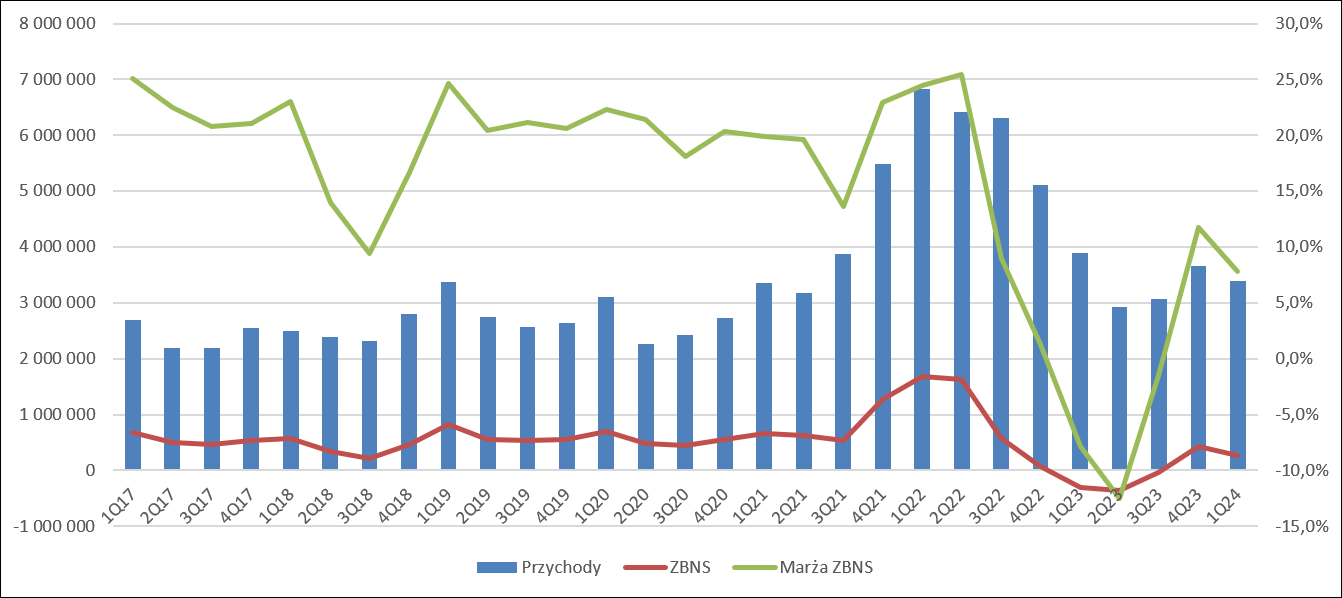

kliknij, aby powiększyćZysk brutto na sprzedaży wyniósł tylko 265 mln zł. To co prawda r/r o 573 mln zł więcej, ale w porównaniu do poprzedniego kwartału spadek o 164 mln zł, czyli 38 proc. Rentowność brutto na sprzedaży wyniosła 7,8 proc. w porównaniu do -7,9 proc. przed rokiem i 11,8 proc. w poprzednim kwartale. Choć nie mamy oficjalnych danych analitycznych jeśli chodzi o tę pozycję to rynek raczej spodziewał się znacznie więcej.

kliknij, aby powiększyćAzoty utrzymały w ryzach koszty sprzedaży, które obciążyły wynik kwotą 256 mln zł. To tylko 1 proc. więcej r/r, przy znaczącym wzroście wolumenów sprzedaży. W porównaniu do poprzedniego kwartału ocena jest nieco słabsza (bo dynamiki wzrostu wolumenów były niższe, a wzrost kosztu to 2 proc.), ale wciąż bardzo pozytywna.

Koszty ogólnego zarządu wyniosły 270 mln zł, co stanowi wzrost o 10 proc. (24 mln zł) r/r i aż 12 proc. (30 mln zł) w porównaniu do poprzedniego kwartału. Wzrost tej pozycji r/r można uzasadniać choćby działalnością Polimerów w Policach, ale nie bardzo tym faktem da się tłumaczyć wzrost kw/kw, tym bardziej, że często obserwowaliśmy sezonowy wzrost kosztów zarządu w IV kw. roku obrotowego.

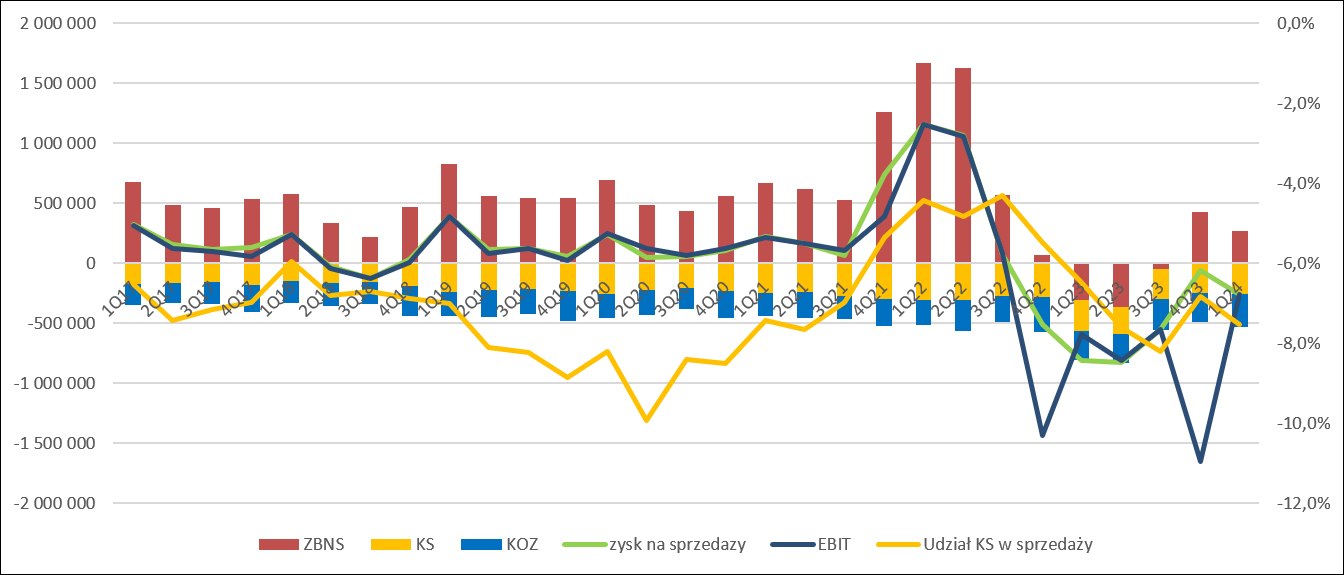

Strata na sprzedaży to 261 mln zł, czyli o 546 mln zł mniej r/r, ale znów w relacji do poprzedniego kwartału o 200 mln zł więcej. Pozostała działalność operacyjna nie miała tym razem dużego wpływu na finalny zysk operacyjny, przeciwnie do stanu przed rokiem, kiedy zaksięgowano dopłaty do przedsiębiorstw energochłonnych za rok 2022. Strata EBIT wyniosła 260 mln zł, natomiast porównania na tym poziomie do innych kwartałów mijają się z celem w związku z dużym udziałem zdarzeń jednorazowych (odpisów na aktywach trwałych).

kliknij, aby powiększyćZmianę sytuacji lepiej oceniać na poziomie zysku ze sprzedaży, lub EBITDA, gdzie mamy także informację o konsensusie. EBITDA w metodologii spółki (bez odpisów na aktywach trwałych) wyniosła w I kw. – 50 mln zł, i była o 351 mln zł wyższa r/r, ale 40 mln zł niższa niż w poprzednim kwartale i aż 209 mln zł niższa niż oczekiwał rynek. Na podstawie prognozowanych wyników można powiedzieć, że spółka pokazała koszty wyższe o 51 mln zł, niż szacowali analitycy. Całkiem prawdopodobne, że za część tej kosztowej rozbieżności odpowiadają koszty zarządu, o których wspomniałem wyżej.

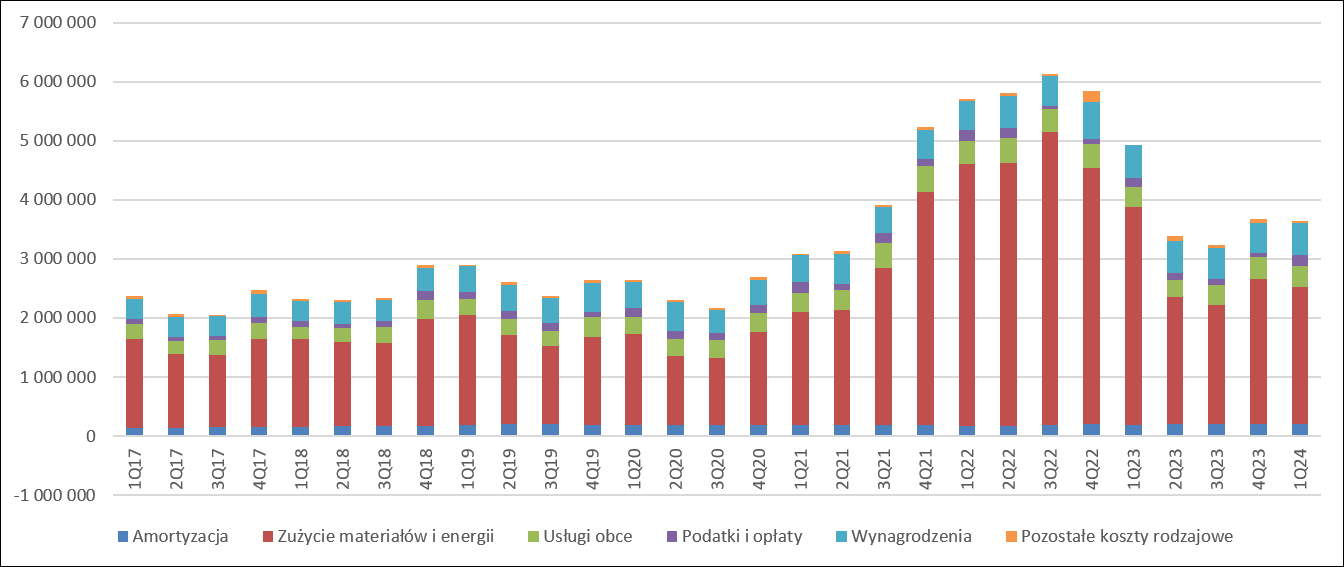

Koszty rodzajoweW ocenie wyników może pomóc rachunek rodzajowy. Koszty pracownicze wyniosły w I kw. 2024 r. 541 mln zł i były na poziomie sprzed roku, ale o 30 mln zł (6 proc.) wyższe od tych raportowanych kwartał wcześniej. Mocno w górę poszły koszty podatków i opłat – wzrost o 29 proc. (45 mln zł) r/r, co w sumie można uzasadnić wzrostem emisji CO2 związanym z większą produkcją (wzrost sumarycznego tonażu o 13 proc.). Ale koszty te wzrosły kw/kw o 181 proc., czyli 129 mln zł. Stało się tak, gdyż spółka nie ponosi tych kosztów w momencie emisji, a je jedynie szacuje. Dokładnie mówiąc, to szacuje ile praw do emisji będzie musiał umorzyć w kolejnym roku na podstawie szacowanej emisji w danym roku. Skoro emisje były mniejsze niż zakładano w 2023 r. to naturalnie koszty odniesione w sam IV kw. były zaburzone zmianą całego roku. Tym niemniej widać wyraźne wzrosty planowanej jednostkowej ceny, co wynika z drożej nabywanych praw na rynku. Koszty materiałów i energii wyniosły 2,32 mld zł i były o 37 proc. (1,37 mld zł) mniejsze r/r, oraz o 6 proc. (138 mln zł) niższe kw/kw, co wiąże się także z mniejszym o 22 proc. wolumenem produkcji. Proszę zauważyć, że koszt materiałów na tonę produkcji wyniósł 2250 zł w relacji do 1760 zł kwartał wcześniej. Oczywiście porównanie takie ma tę wadę, że zmienia się między kwartałami dość istotnie mix produktowy, więc do oceny należy podchodzić ostrożnie.

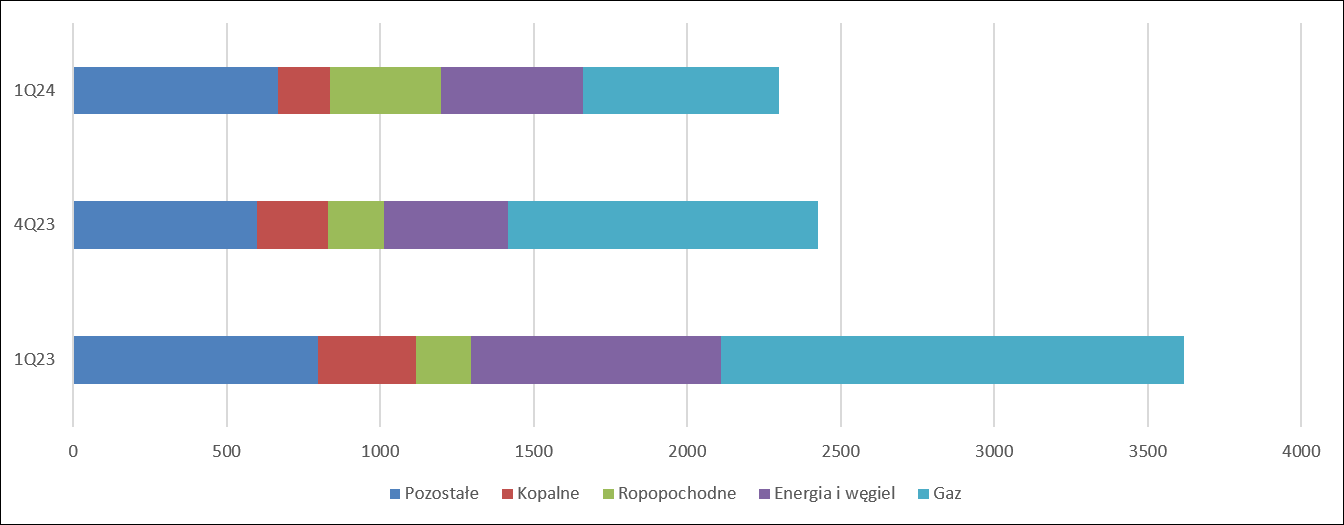

kliknij, aby powiększyćW kontekście kosztów materiałów i energii warto zerknąć do prezentacji wynikowych, gdzie spółka ujawnia koszty poszczególnych grup surowców. Okazuje się, że pomiędzy IV 2023 r. i I kw. 2024 r. koszty gazu spadły o 37 proc. (przy spadku wolumenu produkcji nawozów i mocznika o 24 proc. oraz spadku ceny gazu na rynku o 27 proc. r/r), koszty energii i węgla wzrosły o 15 proc. przy ogólnym ujawnionym spadku produkcji o 22 proc. kw/kw. Problem w tym, że nie znamy realnej produkcji, bo w danych miesięcznych ani w raporcie spółka nie ujawnia wolumenu polimerów, a mogą one się znacząco różnić kw/kw. Prawdopodobnie to właśnie w związku z polimerami koszty surowców ropopochodnych prawie się podwoiły. Warto też zwrócić uwagę na 12 proc. wzrost kosztów surowców pozostałych, które w tym kwartale były najwyższą pozycją ze wszystkich ujawnionych.

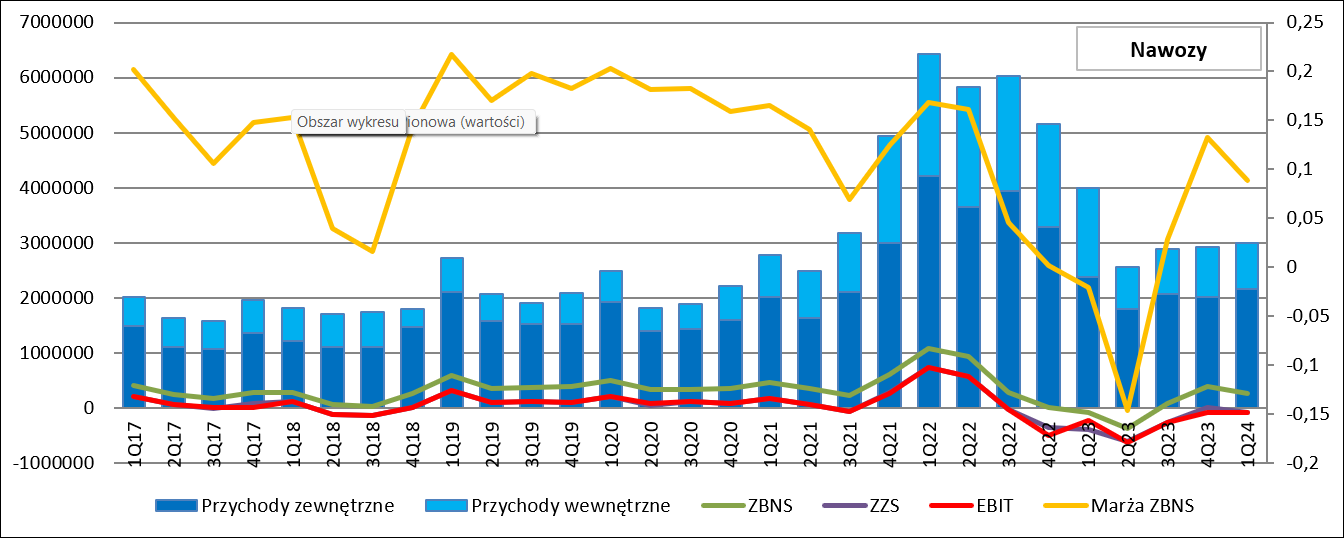

kliknij, aby powiększyćSegmentyGrupa Azoty jest konglomeratem wielu spółek i obszarów działalności, więc wyników nie można oceniać bez analizy segmentowej. Najważniejszym z nich są od zawsze nawozy, więc to od nich zacznę omówienie.

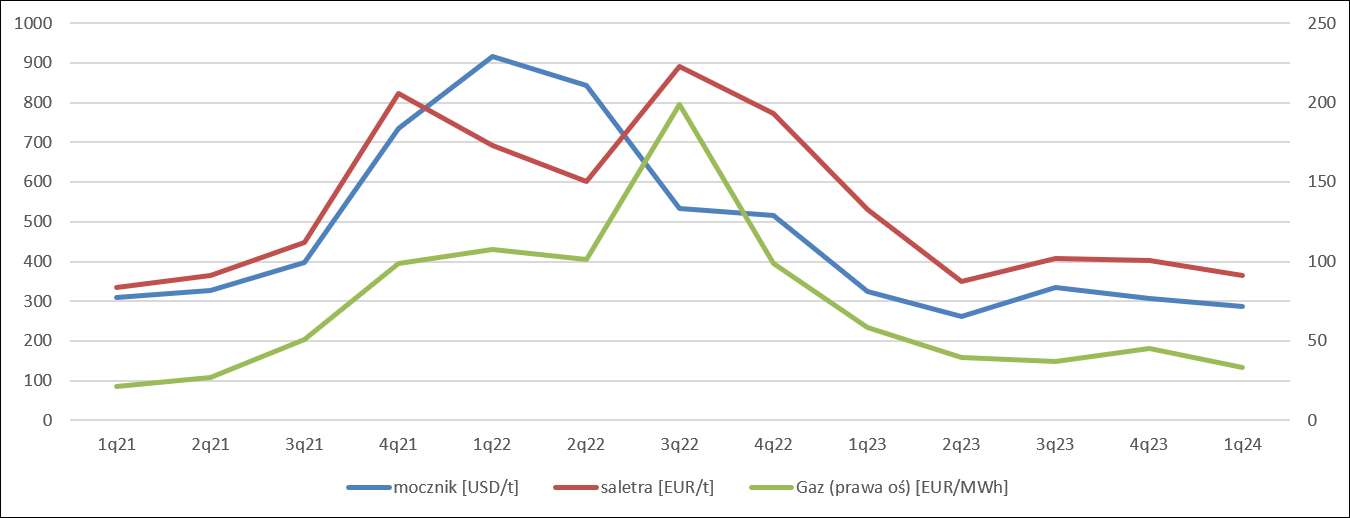

Zanim jednak to zrobię zwracam uwagę na poziomy kursów walutowych. Nie dlatego, że w dywizji nawozowej Azoty posiadają dominującą pozycję eksportową, ale dlatego, że kurs walutowy wyznacza do pewnego stopnia opłacalność importu na rynek polski. Z tego też powodu Europejskie, czy światowe dane o cenach przeliczyłem na złotówkę. Ceny mocznika pomimo zbliżającego się okresu implementacji uległy w I kw. dalszemu regresowi i skurczyły się o 9 proc. kw/kw. Ceny saletry amonowej spadły o 11 proc. kw/kw. Teoretycznie spread pomiędzy nawozami azotowymi i gazem pozostawał na podobnym poziomie co kwartał wcześniej (173 EUR/t w IV kw. 2023 r. vs. 187 EUR/t w I kw. 2024 r.), ale trzeba pamiętać o rotacji zapasów, która w całej grupie Azoty wynosi ponad dwa miesiące. Zakładając, że zapasy we wszystkich segmentach rotują podobnie można powiedzieć, że w I kw. 2024 r. spółka sprzedawała produkty wykonane głównie kwartał wcześniej, natomiast wyniki IV kw. 2024 r. pochodzą głównie z zapasu wyprodukowanego w III kw., kiedy spread wynosił 210 EUR/t. Być może jest to częściowym wyjaśnieniem słabych wyników, o czym za chwilę. Warto jednak zauważyć, że najmniej zdywersyfikowane produktowo Puławy cykl mają na poziomie 51 dni, co oznacza nieco ponad 1,5 miesiąca.

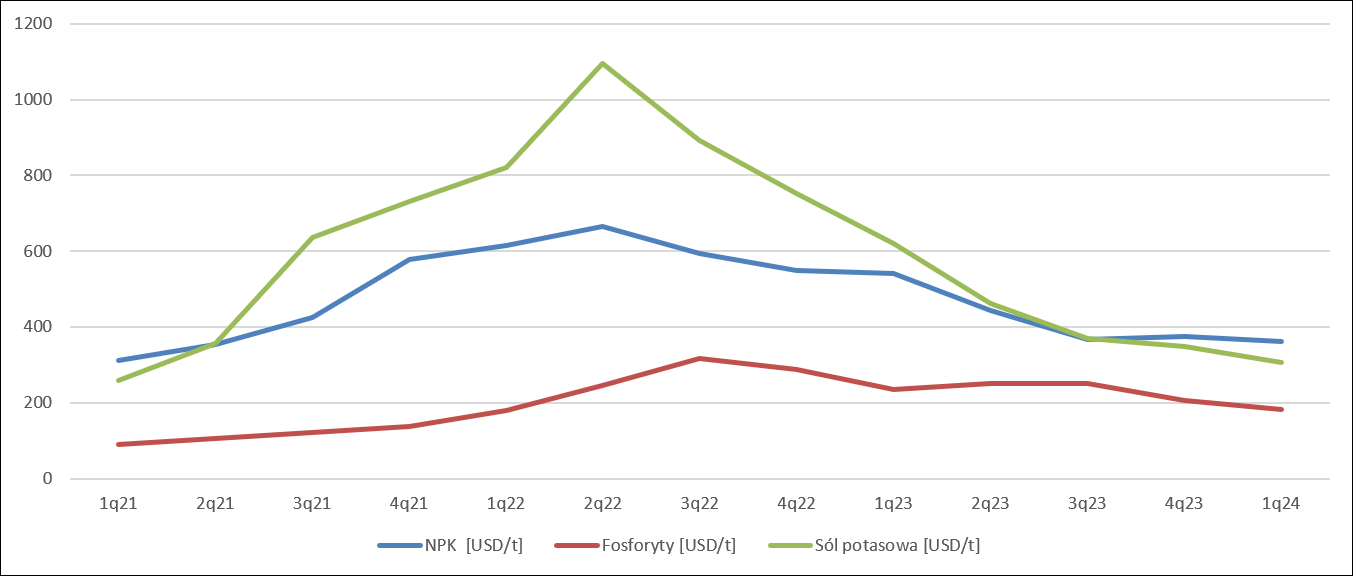

kliknij, aby powiększyćW przypadku nawozów wieloskładnikowych spready rynkowe były korzystniejsze niż w poprzednim kwartale, ale istotnie mniejsze r/r. Ceny nawozów NPK spadły kw/kw o 6 proc., natomiast forforytów i soli potasowej o kilkanaście procent. Ale znów – pytanie jak szybko rotują nawozy NPK. Nieco odpowiedzi przynosi raport Polic – 53 dni wobec 67 dla całej Grupy Azoty i 51 dni dla Puław. Wygląda na to, że cykl rotacji jest podobny dla obydwu produktów.

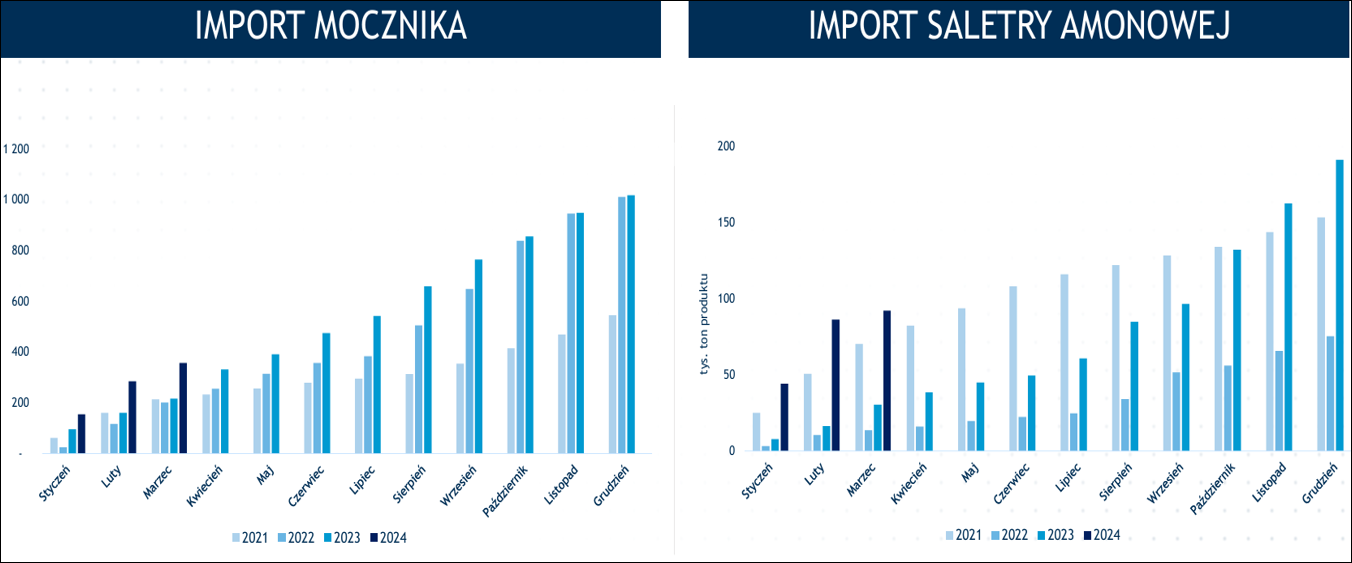

kliknij, aby powiększyćZ pewnością dużym problemem dla wyników sektora okazał się import nawozów, w szczególności ze wschodu, w tym byłych republik ZSRR. O ile import mocznika wzrósł o 50 proc. r/r co już jest istotnym problemem, to import saletry amonowej, która produkowana jest głównie w Puławach był około 4-5 razy większy niż w poprzednich dwóch latach (mowa o 1 kw. roku).

kliknij, aby powiększyćMożna się domyślać, że w związku z większą konkurencją na rynku Grupa Azoty była zmuszona obniżać ceny mocniej niż wynikało to tylko z ze zmian na rynkach światowych. Wydaje się, że to jeden z czynników który nie został doszacowany w prognozach wyników i stąd tak duży rozjazd z konsensusem.

Mimo niekorzystnej sytuacji rynkowej Grupa Azoty uplasowała na rynku znaczące wolumeny. W nawozach azotowych tonaż był większy r/r o prawie 60 proc., ale już w relacji do poprzedniego kwartału wzrost wyniósł tylko ok. 10-15 proc. Jak na sezonowy szczyt nie wydaje się to szczególnie dużo. W przypadku nawozów wieloskładnikowych wolumen sprzedaży zwiększył się o 38 proc. r/r i w zasadzie pozostał na poziomie poprzedniego kwartału. Za to w ujęciu kw/kw zdecydowanie poprawił się wolumen sprzedaży nawozów specjalistycznych oferowanych przez Compo Expert.

kliknij, aby powiększyćPrzychody dywizji nawozowej wyniosły 2,17 mld zł i były o 220 mln zł (9 proc.) niższe r/r, a także o 8 proc. (152 mln zł) wyższe kw/kw. Wydaje się, że to nie tak zły wynik w kontekście wzrostu wolumenu o kilkanaście procent i spadku cen. Tyle z obrazu ogólnego, ale trzeba dodać, że w samych Puławach spadek przychodów kw/kw w dywizji nawozowej wyniósł aż 9,4 proc., natomiast w Policach prawie 14 proc. więc pozostałe spółki musiały sobie poradzić znacznie lepiej niż dwie notowane na giełdzie spółki zależne. Warto zwrócić tutaj uwagę na Compo Expert, gdzie przychody zwiększyły się o 50 proc. kw/kw!, czy ZAK ze zwyżką kw/kw o 33 proc.

Niestety zwyżka przychodów nie okazała się wystarczająca aby zwiększyć zysk w pierwszej linii. Ten wyniósł 267 mln zł i był o 31 proc. (122 mln zł) niższy kw/kw. Marża brutto (liczona także dla sprzedaży wewnętrznej) dywizji nawozowej wyniosła w I kw. 8,9 proc. czyli o 4,4 pp. mniej kw/kw. Do rezultatów sprzed roku nie ma sensu się odnosić, bo Azoty produkowały i sprzedawały spod wody, na wysokich odpisach na zapasach.

kliknij, aby powiększyćNiestety poziom marży był zbyt mały aby wyciągnąć wynik operacyjny na plus. Strata na sprzedaży wyniosła 81 mln zł w porównaniu do progu rentowności segmentu kwartał wcześniej. W związku z tym, że segment w poprzednim kwartale obciążyły odpisy na poziomie operacyjnym wyniki są zbliżone – teraz mamy 80 mln zł straty, wcześniej stratę w kwocie 76 mln zł. Sytuacja jest zła, kiedy w szczycie sezonu, po burzy jaka przeszła przez rynek w ostatnich dwóch latach mamy spore straty. Akcjonariusze muszą być gotowi na kolejny rok na minusie, przynajmniej w tym segmencie.

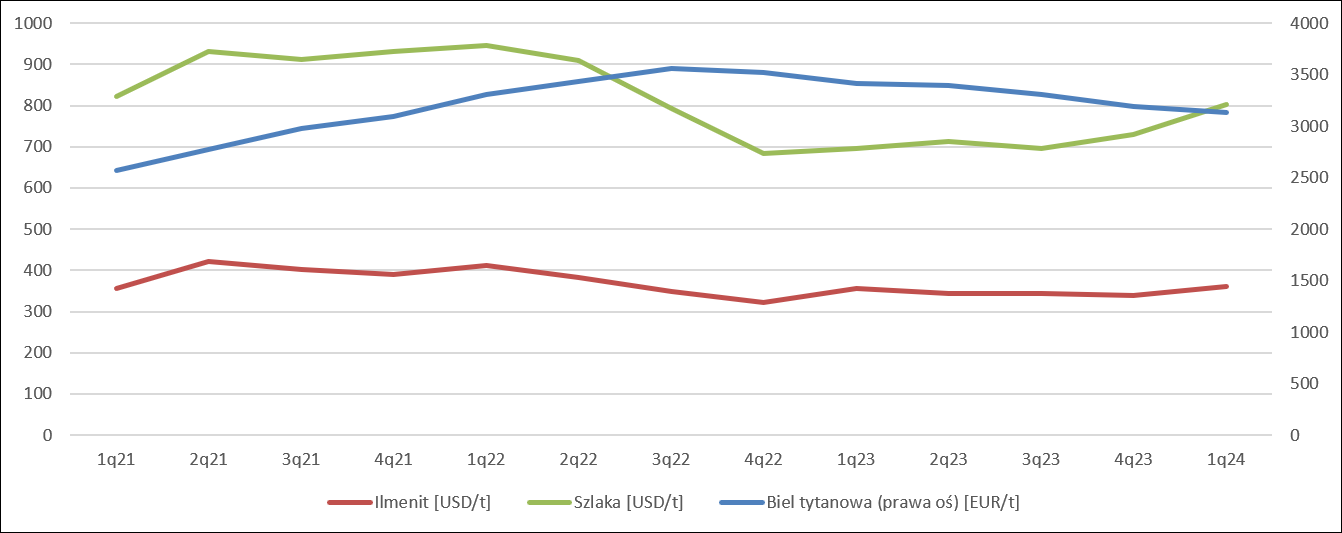

W dywizji chemicznej sytuacja też była zróżnicowana. Pod względem produkcji, o czym już wspominałem na początku, najlepiej wypadły produkty OXO i to w relacji r/r jak i kw/kw. Dla Bieli tytanowej spadek r/r o 17 proc. i utrzymanie produkcji kw/kw, natomiast dla melaminy spadek o kilkadziesiąt procent r/r i prawdopodobnie lekki wzrost kw/kw, choć tutaj nie mamy jednoznacznych danych. Konstatacja ta polega na okresie produkcji w kwartale, który był dla I kw. 2024 nieco dłuższy.

Europejskie ceny bieli tytanowej spadły o 16 proc. r/r, natomiast Imenitu tylko o 8 proc., natomiast szlaki wzrosły o 5 proc. Jasnym jest, że w takim ujęciu mamy znacznie mniej korzystną sytuację makro. W przypadku ujęciu kw/kw ceny bieli spadły o 4 proc., natomiast surowców wzrosły odpowiednio o 3 proc. i 7 proc.

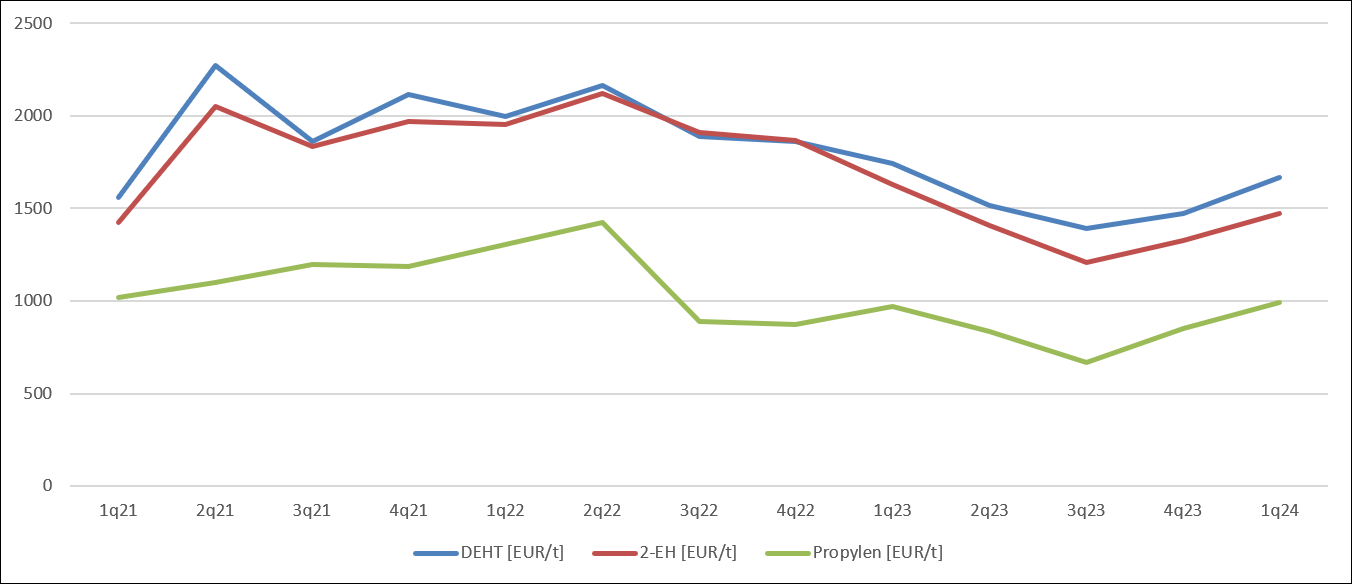

kliknij, aby powiększyćW segmencie OXO sytuacja była nieco lepsza, choć też patrząc na same ceny szału nie ma. Produkt końcowy segmentu, czyli plastyfikator DEHT spadł r/r o 12 proc., natomiast w relacji kw/kw cena wzrosła o 11 proc. Koszty surowca jakim jest propylen spadały wolniej r/r i rosły szybciej kw/kw., natomiast sam wzrost ceny zostawiał więcej miejsca na inne koszty. Gorzej było z półproduktem jakim jest alkohol – cena spadła r/r o 17 proc. natomiast kw/kw wzrosła o 9 proc. Ale w produkcji istotnym surowcem jest też gaz ziemny, a ten spadał w bardzo szybkim tempie, dzięki czemu spread alkohol 2-EH – surowce wzrósł kw/kw z 526 EUR do 644 EUR, co widać oczywiście w wynikach ZAKu.

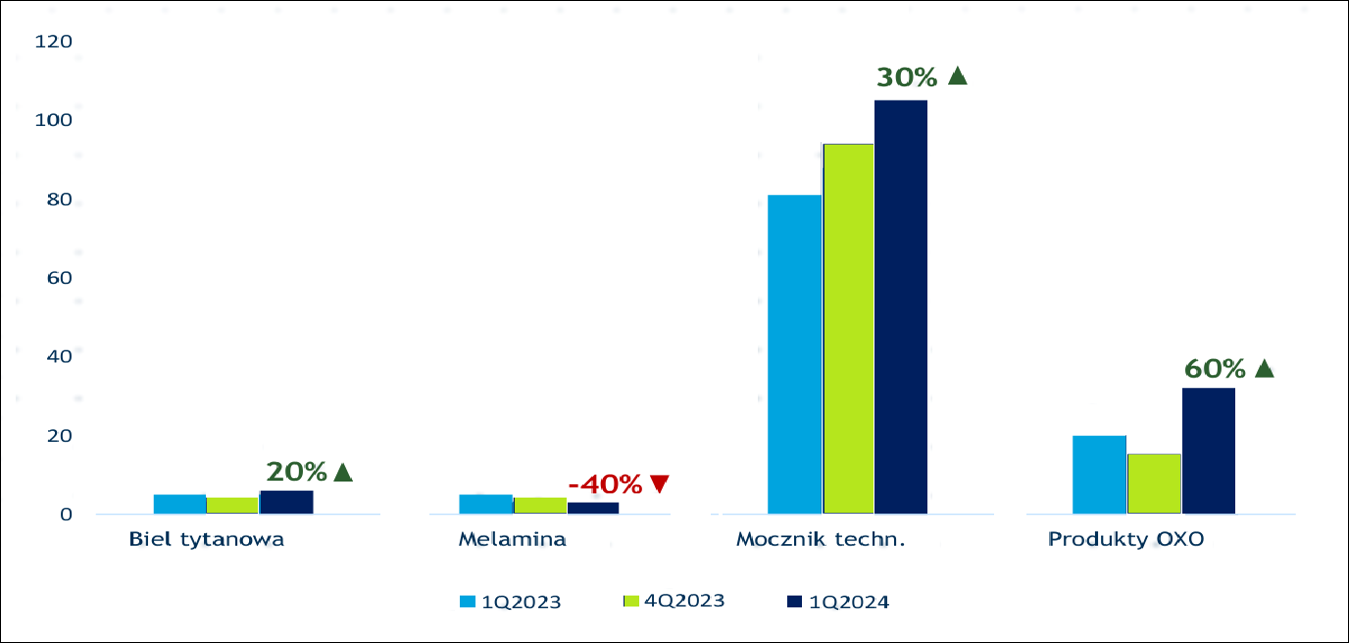

kliknij, aby powiększyćOgólnie rzecz ujmując w dywizji chemicznej wolumeny mocno rosły. W przypadku bieli mamy wzrost 20 proc. r/r i jeszcze wyższy kw/kw, dla melaminy spadek o 40 proc. r/r i niewiele mniejszy kw/kw., dla mocznika wzrost o 30 proc. r/r i kilkanaście proc. kw/kw, oraz dla OXO zwyżkę o 40 proc. r/r i ponad 100 proc. kw/kw.

kliknij, aby powiększyćPomimo mocnego wzrostu wolumenów r/r i kw/kw przychody segmentu spadły r/r o 29 proc., natomiast wzrosły kw/kw o 9 proc. Niestety pomimo zwyżki tonażu poza melaminą rentowności były nadal ujemne. Marża zysku brutto na sprzedaży wyniosła – 6 proc. w porównaniu do -5 proc. rok wcześniej i 8 proc. kwartał wcześniej. Wydaje się, że spółka dokonała jakiejś zmiany alokacji kosztów operacyjnych, bo w poprzednim kwartale koszty zarządu były bliskie zera, teraz wynoszą 37 mln zł, a przed rokiem 77 mln zł. Z tego powodu wstrzymam się nieco z pochwałami za dbałość o koszty.

Dzięki niższym kosztom operacyjnym Azoty w dywizji chemicznej zmniejszyły stratę na sprzedaży ze 160 mln zł do 109 mln zł, natomiast kwartał wcześniej mieliśmy próg rentowności.

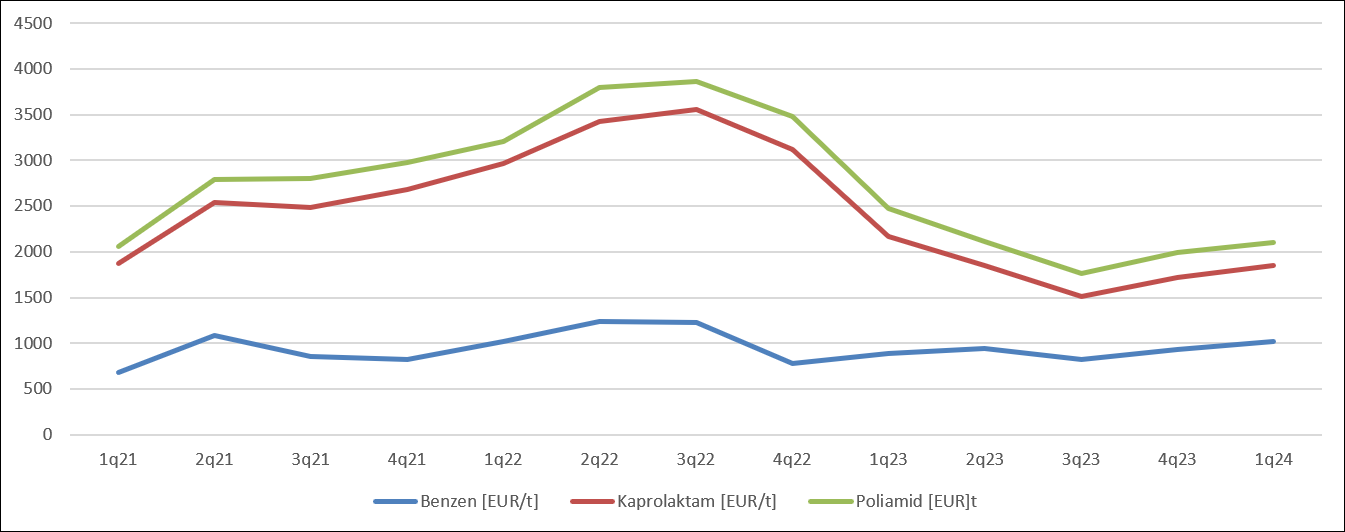

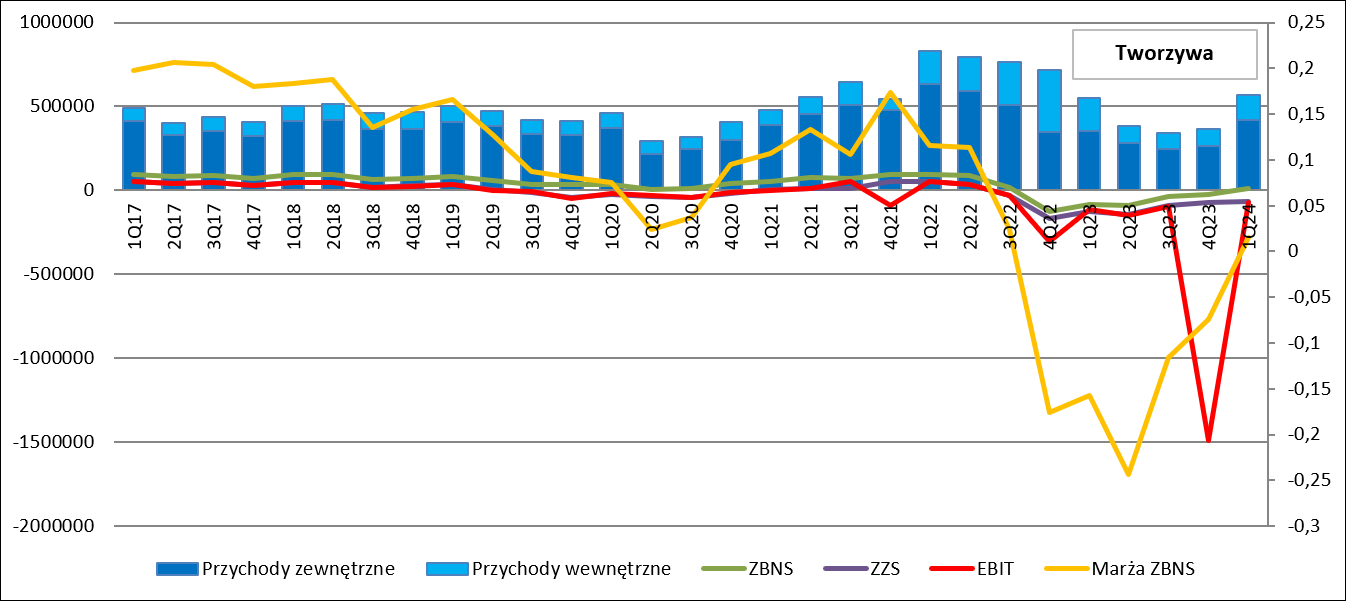

kliknij, aby powiększyćW segmencie tworzyw mamy niestety nie do końca porównywalną sytuację, ale zanim rozwinę tę myśl rzut oka na sytuację. Ceny poliamidu produkowanego w Tarnowie spadły r/r o 22 proc., natomiast w ujęciu kw/kw wzrosły o 3 proc. Za to ceny benzeny zwyżkowały o 6 proc. r/r i 7 proc. kw/kw. Wiadomo też, że wolumen sprzedaży wzrósł o 4 proc. r/r, ale wyraźnie odbił kw/kw.

kliknij, aby powiększyćWydaje się, że to jednak nie wzrost wolumenu jest przyczyną wzrostu przychodów, które wyniosły 419 mln zł i były o 66 mln zł (19 proc.) wyższe r/r i 158 mln zł (60 proc.) wyższe kw/kw. To przede wszystkim zasługa uruchomienia sprzedaży polimerów. Od pewnego czasu spółki wyników z okresu testu nie mogą kapitalizować wprost na aktywach, ale muszą je puszczać przez wynik i to właśnie obserwujemy. Marża brutto na sprzedaży wyniosła 9 mln zł przy rentowności brutto 1,55 proc. To znacząco lepsze wyniki niż w poprzednich okresach, kiedy mieliśmy straty już na poziomie zysku brutto (87 mln zł w I kw. 2023 r. i 27 mln zł w IV kw. 2023 r.). Można mniemać, że sytuacja dla nowej instalacji polimerów jest znacząco lepsza niż w przypadku poliamidu.

Niestety „odpalenie” polimerów miało także skutki po stronie kosztów operacyjnych, w szczególności kosztów ogólnego zarządu które wzrosły o 143 proc. (37 mln zł) r/r i 101 proc. (31 mln zł) kw/kw. W efekcie strata na sprzedaży była podobna do tej poprzednim kwartale i prawie połowę niższa niż przed rokiem. Finalny zysk operacyjny to strata 70 mln zł.

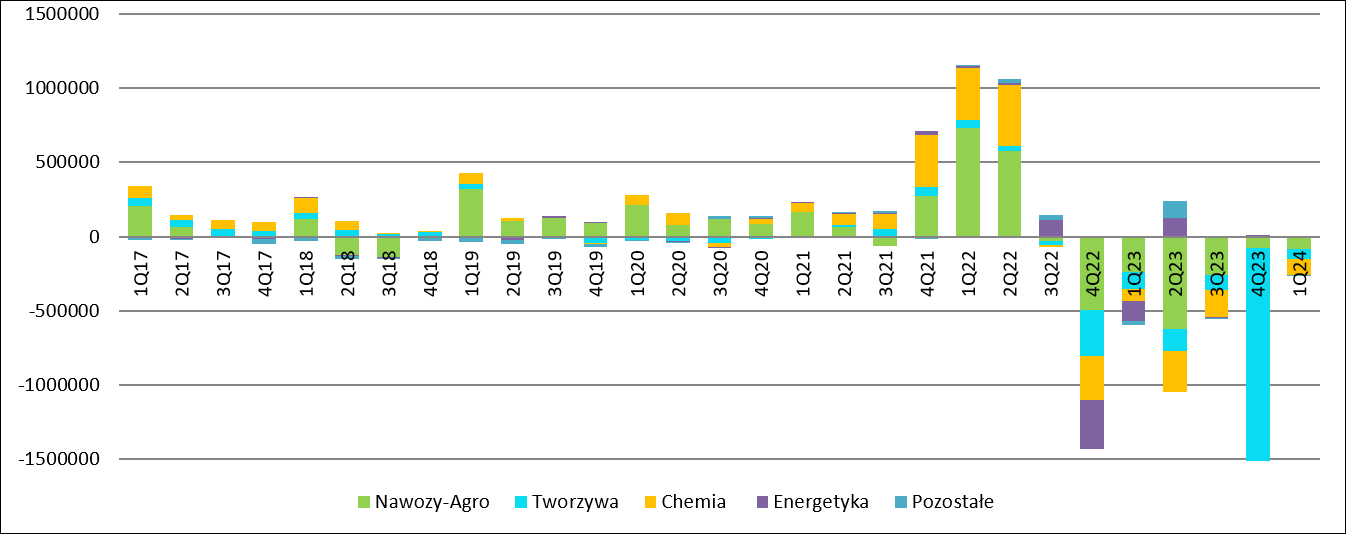

kliknij, aby powiększyćJak widać poniżej wszystkie wiodące segmenty spółki solidarnie znalazły się pod wodą:

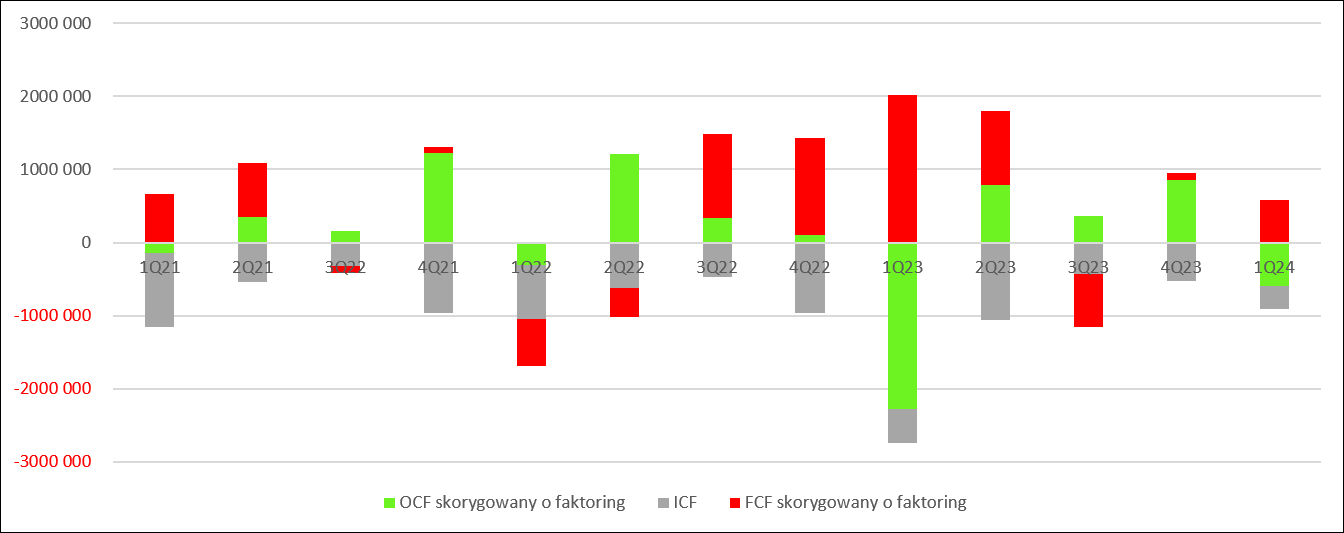

kliknij, aby powiększyćCashflow i zadłużenieGrupa Azoty w I kw. roku często pokazywała mocny wypływ gotówki związany ze wzrostem sprzedaży i zapotrzebowania na kapitał obrotowy, głównie w związku wzrostem należności. W I kw. 2024 zaskoczenia nie ma, jest wypływ prawie 600 mln zł, tyle tylko, że w istotnej części spowodowany stratami i pogorszeniem efektywności – wzrost cyklu rotacji zapasów o 7 dni. Muszę jednak dodać, że mówię o przepływach skorygowanych o prezentację faktoringu odwrotnego, więc proszę się nie dziwić, że liczby różnią się od tych podawanych w sprawozdaniu. Przepływy inwestycyjne to wypływ 310 mln zł, natomiast tak poważny uszczerbek gotówki spółka uzupełniła zwiększeniem finansowania zewnętrznego przez co przepływy finansowe (skorygowane o faktoring) to 587 mln zł wpływu.

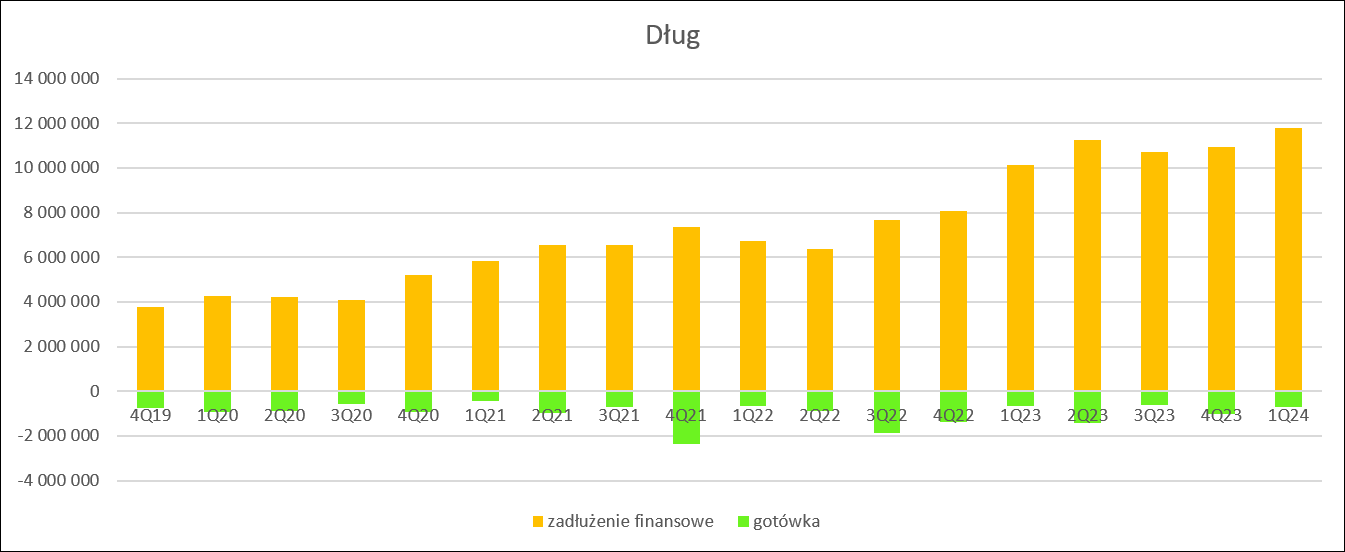

kliknij, aby powiększyćDług finansowy spółki zwiększył się względem poprzedniego kwartału o 858 mld zł kw/kw, czyli 8 proc. i wyniósł 11,8 mld zł. W wyliczeniu tym podaję całkowitą kwotę zobowiązań finansowych, w tym tych z tytułu opcji nabycia udziałów w Polimerach, czy odkupu praw do emisji, a także leasingów. Czysto finansowe zadłużenie to 9,1 mld zł, z czego dług typu project finance w Polimerach stanowi kwota 4,7 mld zł. W związku ze stratami na poziomie EBITDA wskaźniki używane przez instytucje finansowe wyglądają źle, a sama spółka połamała kowenanty, przez co zmuszona jest negocjować odroczenie terminowe realizacji praw z umów zadłużenia.

kliknij, aby powiększyćJeśli jednak chodzi o gotówkę to w ciągu ostatnich 12 miesięcy do spółki wpłynęło 1,4 mld zł operacyjnej gotówki. W tym kontekście zadłużenie nie wygląda wcale źle, jeśli weźmiemy pod uwagę tylko czysty dług finansowy – wskaźnik długu finansowego netto do skorygowanego, operacyjnego cashflow to ok. 3, więc poniżej granicy bezpieczeństwa. Mimo strat i wypływu gotówki ocena zdolności do obsługi wypada nieco lepiej niż kwartał wcześniej.

Wyniki Grupy Azoty są rozczarowujące, w dużej mierze przez fakt napływu tanich nawozów, które zniszczyły rentowność segmentu, a w zasadzie części podmiotów. Fatalnie wygląda wynik Puław, natomiast Polic tylko źle. Za to w Polsce fajnie poradziła sobie jednostka dominująca i przede wszystkim ZAK, natomiast gwiazdą okazał się zagraniczny Compo Expert.

Zarząd zapowiada restrukturyzację, ale wydaje się, że szukanie oszczędności, czy ograniczanie wydatków inwestycyjnych nie rozwiążą sprawy. W krótkim terminie najważniejsze wydaje się zachowanie płynności, czyli umowa restrukturyzacji zadłużenia z bankami i z operacyjnej strony lobbing w EU celem powstrzymania napływu nawozów ze wschodu. Jeśli chodzi o wyniki, to najważniejszym czynnikiem dla poprawy jest otoczenie makro spółki, które niestety wciąż nie napawa optymizmem.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj