Nie od razu Rzym zbudowano – omówienie sytuacji fundamentalnej Kruk SA po IV kw. 2017 r.Już ze wstępnych wyników finansowych opublikowanych w styczniu wiadomo było, że mamy kwartał z rekordowymi spłatami bez konwersji na wynik netto.

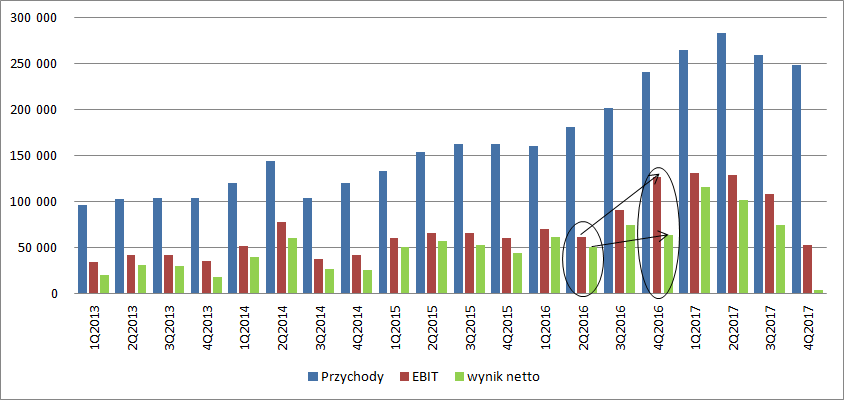

Przychody wyniosły 248,5 mln zł i były o 7,4 mln zł niższe r/r i 10,9 mln zł niższe niż w III kw.

Wynik operacyjny zamknął się kwotą 52,8 mln zł i był o 73 mln zł (58 proc.) niższy r/r i 55 mln zł (51 proc.) niższy niż kwartał wcześniej.

Koszty finansowe wyniosły 17,7 mln zł i były o 6,9 mln niższe niż w IV kw. i ubiegłego roku i 12 mln niższe niż w poprzednim kwartale. Do takiego układu przyczyniły się dodatnie różnice kursowe na kwotę 6,5 mln zł w tym kwartale u ujemne w kwartałach porównawczych.

Efektywna stopa kosztów odsetkowych dla zobowiązań finansowych wyniosła 5,4 proc. W tym miejscu warto wspomnieć, że grupa Kruk wdrożyła w 2017 r. zabezpieczenia dla stopy procentowej i posiada instrumenty IRS i CIRS, które dały w tym kwartale 3,3 mln zł zysku czym obniżyły koszty odsetek (24,3 mln zł w IV kw. roku).

Zysk w najniższej linii rachunku wyników wyniósł w IV kw. tylko 3,9 mln zł. Tylko, bo kwartał wcześniej spółka pokazała wynik na poziomie 74 mln zł, a w pierwszej części roku raportowała kwoty przekraczające 100 mln zł. Jedną z przyczyn niskiego wyniku był wysoki podatek dochodowy.

Linia fiskalna obciążyła wynik kwotą 31 mln zł, co daje efektywną stawkę podatkową na poziomie 89 proc. w porównaniu do 4 proc. w III i II kw. roku oraz 1 proc. w I kw. A zatem obciążenia fiskalne skumulowały się w ostatnim kw. roku (i to prawdopodobnie nie tylko w linii obciążeń podatkiem dochodowym).

kliknij, aby powiększyćJak wynika z relacji poszczególnych pozycji do słabszego wyniku w kwartale przyczynił się też wzrost kosztów. Z poniższego wykresu wynika, że wzrosły

koszty ogólne, czyli nieprzypisane do żadnego z segmentów. W IV kw. wyniosły 44 mln zł, czyli o 4 mln zł więcej r/r i

7,4 mln zł więcej niż poprzednim kwartale. O 1,7 mln zł wzrosła (względem III kw.) także amortyzacja. Na tle poprzednich kwartałów słabszy wynik odnotowało Inkaso. Marża pośrednia wyniosła tylko 1,6 mln zł względem 3,6 mln w poprzednim kwartale, 4,2 mln zł w II kw. i 5,6 mln zł w I kw. 2017 r. Nieco mniejsza też była marża z pozostałych segmentów jak pożyczki Novum czy baza ERIF – spadek o 1 mln zł względem III kw.

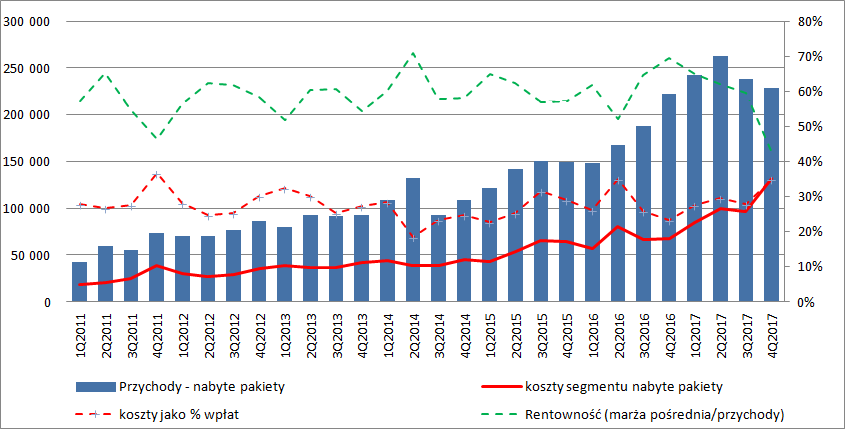

Najmocniej jednak ucierpiał wynik najważniejszego segmentu, czyli portfeli własnych. W tym kwartale marża pośrednia wyniosła 97 mln zł, czyli o 56 mln zł (37 proc.) mniej r/r i 44,9 mln zł (32 proc.) mniej niż w III kw. 2017 r.

kliknij, aby powiększyćKoszty segmentu wyniosły 131,3 mln zł i były o 63,6 mln zł (94 proc.) wyższe r/r i 34,7 mln zł (36 proc.) wyższe niż w III kw. 2017 r, a to znacznie większe wzrosty niż dynamika przychodów – 3 proc. r/r i spadek o 4 proc. w relacji do III kw. Co więcej to także większa dynamika niż wyniósł wzrost spłat na portfelach – 29 proc. r/r i 8,1 proc. w relacji do III kw. Wskaźnik rentowności segmentu (marży pośredniej do przychodów) spadł do poziomu 42 proc. w porównaniu do 59,5 proc. kwartał wcześniej i 69,5 proc. przed rokiem. Z pewnych względów (o których za chwilę) lepszym wskaźnikiem do oceny kosztów jest jednak ich stosunek do spłat. Wskaźnik urósł do poziomu 35 proc. który ostatnio był obserwowany w połowie 2016 r.

kliknij, aby powiększyćNajczęściej wzrost wskaźnika koszty/spłaty wiąże się z wyższymi nakładami na sprawy sądowe i tak właśnie było tym razem. Jeśli zerkniemy do not kosztowych to najmocniej wzrosły koszty pozostałe (132 proc. r/r i 54 proc. q/q), a wśród nich koszty opłat sądowych – 14,6 mln (43,8 proc.) zł w układzie q/q i bez zmian w układzie r/r. Wzrost opłat sądowych prawdopodobnie wynika z optymalizacji do nadchodzących zmian prawnych. Wedle projektów ustaw złożonych do sejmu będą między innymi zmiany w KPC i obowiązek udowodnienia braku przedawnienia przez wierzyciela. To może oznaczać, że część długów, która jest przedawniona nie będzie mogła być już skutecznie egzekwowana na drodze sądowej (do tej pory to dłużnik musiał zgłosić sprzeciw). Uzasadnionym wydaje się więc skierowanie przed wejściem w życie takich spraw do obsługi sądowej i uzyskanie nakazów zapłaty.

Istotnie wzrosły też wynagrodzenia co można wiązać z rozwojem organizacji we Włoszech i Hiszpanii, ale dynamika (27,4 proc. r/r i 14,1 proc. q/q) była podobna do wzrostu spłat (29 proc. r/r i 8,1 proc. q/q).

Skoro już mówimy o kosztach rodzajowych, to przed rokiem mieliśmy ujemne koszty opłat i podatków co wynikało z przeksięgowania części kosztów z tej pozycji do podatku dochodowego, a tym razem koszty opłat sądowych są relatywnie wysokie. Jak informował prezes Krupa na konferencji prasowej wzrost ten jest efektem reorganizacji podatkowej i przeniesienia polskich portfeli do opodatkowania w Polsce – czyli jak można mniemać dostosowaniem struktury do GAAR. Ta grupa kosztowa jednak raczej przeszła przez koszty ogólne i odpowiada za ich wzrost.

Znacząco wyższą dynamikę od spłat miały też usługi obce (53 proc. r/r i 20,9 proc. q/q). Z noty rocznej można wnosić, że jest to efektem wyższych usług doradczych – czyli dostosowania się do regulacji fiskalnych i analiz prawnych nowych regulacji.

Zatem można mieć nadzieję, że znaczna część wzrostu kosztów ma charakter przejściowy – podatki i opłaty czy usługi doradztwa, a część jest inwestycją w nowe spłaty i optymalizacją portfela (zwiększone opłaty sądowe)

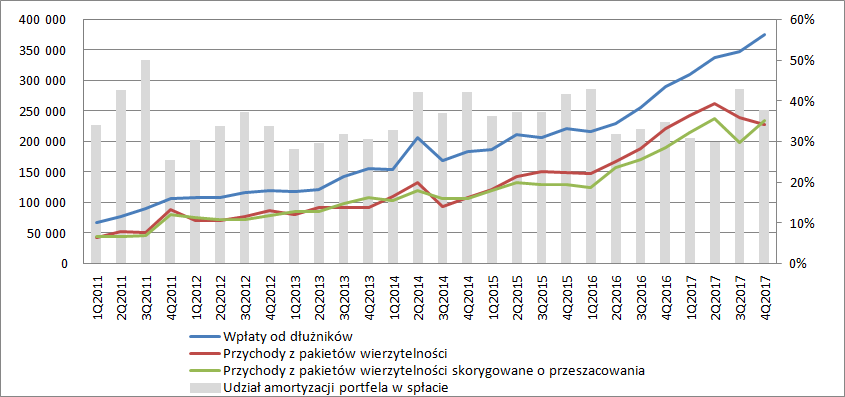

kliknij, aby powiększyćTrzeba także zauważyć, że konwersja spłat na przychody się w ostatnich dwóch kwartałach mocno pogorszyła. W tym momencie trzeba przypomnieć sobie zasady księgowania przychodów przez Kruka. W uproszczeniu można powiedzieć, że przychód okresu wynika ze wzoru:

Przychód okresu = Planowana część odsetkowa spłaty +/- różnica rzeczywistej części odsetkowej względem planowanej – amortyzacja +/- aktualizacja

Problem w tym, że nie wiemy jaki dokładnie spółka planowała przychód i jaka była nadpłata/niedopłata względem prognozy. Znamy ten wynik łącznie. Pewnym wskazaniem jest dokonana aktualizacja. Jeśli mamy dodatnią aktualizację to prawdopodobnie spłaty były wyższe od prognozowanych i odwrotnie. A zatem uderzenie w wynik następuje z podwójnym efektem.

Skoro aktualizacja była ujemna to prawdopodobnie i spłaty były poniżej założonych. Na to wskazuje także wysoki udział amortyzacji w drugim półroczu. Jeśli spłaty są niższe od prognozowanych to automatycznie rośnie nam udział amortyzacji w spłacie.

kliknij, aby powiększy棹czna aktualizacja była w tym kwartale lekko ujemna – 5 mln zł. A zatem to nie ona spowodowała znacząco słabszy wynik, tylko mamy efekt bazy w postaci wysokich przeszacowań w okresach porównawczych i tam „zawyżone” wyniki (zawyżone przez spłaty lepsze od prognoz).

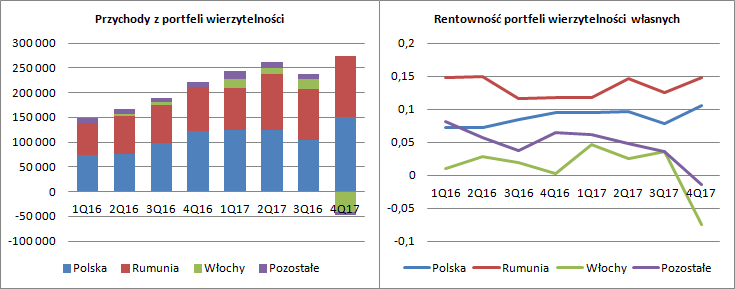

Przeszacowanie nowych portfeli pokazywanych w zamortyzowanym koszcie (nabywanych w Polsce i Rumunii 70 proc. nakładów i na pozostałych rynkach 30 proc nakładów) było ujemne na kwotę 71 mln zł, natomiast starych portfeli pokazywanych w wartości godziwej było dodatnie na 66,4 mln zł (nabywanych w Polsce i Rumunii). Można zatem sądzić, że dotyczyło rynków takich jak Hiszpania, Włochy i Niemcy. Potwierdzają to też przychody w układzie geograficznym, z których wynika, że w IV kw. roku Włochy i wszystkie rynki zagraniczne poza Rumunią dały przychód ujemny.

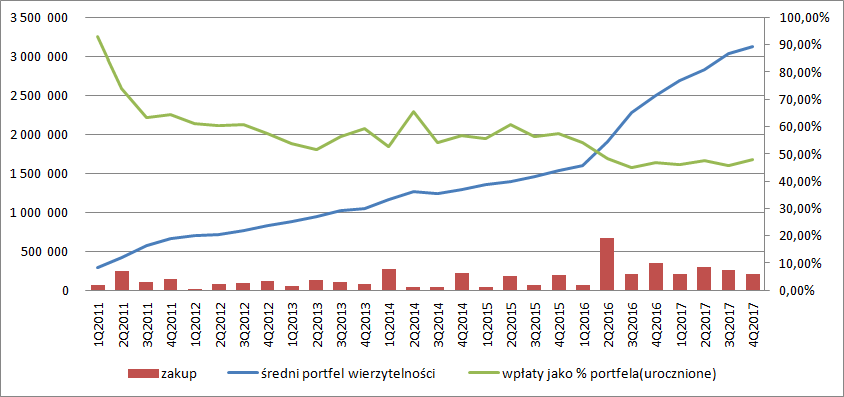

kliknij, aby powiększyćSame spłaty w relacji do portfela lekko wzrosły i wyniosły po mrocznieniu 48 proc. czyli 1,38 pp więcej r/r i 2,31 pp. q/q. To niewątpliwie pozytyw, ale do poziomów rzędu 55 proc. raczej prędko spółka nie wróci. Wyraźny spadek nastąpił w II kw. 2016 r. kiedy spółka nabyła portfel PRESCO i co ważniejsze duży portfel na rynku włoskim. W pierwszym momencie można było mieć nadzieję, że spadek wartości jest wynikiem braku odpowiednich struktur na tym rynku (Kruk korzystał z inkasa), ale utrzymujący się od 6 kwartałów niższy wskaźnik każe sądzić, że co najmniej drugim powodem jest wyższy koszt portfeli. Wtedy bilansowo portfel jest wyceniany wyżej i relacja spłaty do wartości jest niższa.

kliknij, aby powiększyćW drugiej połowie 2017 zaczął się drugi rok obsługi tego dużego włoskiego portfela, a zgodnie z historyczną krzywą spłat powinien od dać w tym okresie największe wpływy, a przychody z rynku włoskiego pozwalają spekulować, że peak był słabszy niż można było oczekiwać. Same historyczne zagregowane krzywe spłat się obniżają, co z jednej strony jest efektem coraz większego stopnia windykacji polubownej, z drugiej wyższych cen rynkowych.

kliknij, aby powiększyćChoć historyczna krzywa spłat zaprezentowana w sprawozdaniu zarządu daje aż 358 proc. zwrotu zapłaconej ceny, to z portfeli zakupionych w latach 2015-2017 Kruk oczekuje zwrotu na poziomie 190 proc., czyli dwukrotnie niższego niż historycznie średni.

I właśnie w tych warunkach Kruk upatruje szans rynkowych. Wiele podmiotów rynkowych nabywało portfele na rynku po znacznie większych cenach niż kiedyś i będzie to sprawdzian dla ich siły bilansów i sprawności organizacji. Jeśli zwroty na portfelach nie będą satysfakcjonujące to wtedy może dojść do analogicznej sytuacji jak z PRESCO – sprzedaży aktywów.

Kruka stać na inwestycje. W 2017 r. wygenerował EBITDA gotówkową na poziomie 836 mln zł, co daje mu wskaźnik długu odsetkowego netto do EBITDA gotówkowej na poziomie 2,1. Nie jest to wartość wysoka i wydaje się, że bez większego problemu spółka może pozyskać finansowanie na poziomie 1,7 mld zł z czego 1,2 mld to otwarte i niewykorzystane przez spółkę linie kredytowe w bankach. W razie okazji spółka jest w stanie niemal natychmiast zaciągnąć zobowiązania i ewentualnie potem je refinansować za pomocą obligacji.

Cały 2017 r. trzeba ocenić pozytywnie. Spółka miała rekordowe spłaty (1,37 mld zł), najwyższą EBITDA gotówkową (837 mln zł) i najwyższy zysk netto, także w wersji skorygowanej.

W 2017 r. Kruk zaraportował 295 mln zł zysku netto, a po korekcie o przeszacowania portfela i różnice kursowe 215 mln zł (z zastosowaniem efektywnej rocznej stopy podatkowej). W kwotach tych mamy dwa bardzo dobre kwartały (q1 – 115 mln zł nominalnie i 72 mln zł po korekcie q2 – 101 mln zł nominalnie i 74 mln zł po korekcie) i dwa słabsze (q3 – 74 mln zł nominalnie i 40 po korekcie oraz q4 4 mln zł nominalnie i 29 mln zł po korekcie). Z tym zastrzeżeniem, że w IV kw. mieliśmy dość duże obciążenie wskaźnikiem kosztów do spłat.

Jeśli wskaźnik ten znormalizować do średniej z 3 poprzednich kwartałów to dostalibyśmy 22 mln dodatkowego zysku po opodatkowaniu z czego ok. 19,5 mln zł przypadłoby na podatki i opłaty oraz koszty sądowe. Można więc szacować oczyszczony powtarzalny wynik IV kw. na ok. 51 mln zł. To także daje nam uroczniony zysk powyżej 200 mln zł. Przy kapitalizacji na poziomie 3,93 mld zł dostaniemy wskaźnik C/Z_skorygowany na poziomie 18-20. Biorąc jednak pod uwagę, że Kruk według zarządu ma rosnąć o kilkanaście procent rocznie nie wydaje się to wycena mocno wygórowana tym bardziej, że spółka z racji swojego bilansu, pozycji lidera powinna mieć relatywnie niski koszt kapitału własnego, a zatem i relatywnie wysoki C/Z

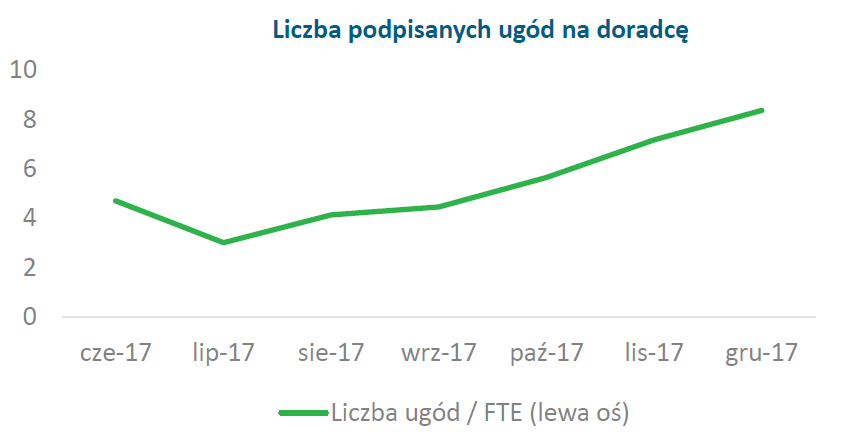

Kruk poprawia swoją działalność operacyjną we Włoszech, co do tej pory przekazywał na rynek w formie słów prezesa, a obecnie potwierdza załączonymi danymi operacyjnymi:

kliknij, aby powiększyćPo odebraniu lekcji z włoskich początków, spółka może w końcu kiedyś osiągnąć taką skuteczność jak w Polsce czy Rumunii, choć obecnie oczekiwania inwestorów z pewnością zostały nieco przygaszone. Pierwotnie wydawać się mogło, że zbudowanie struktury i wdrożenie procesów długo trwać nie będzie. Trzeba tylko zatrudnić ludzi, dać system i już mamy operacyjne wdrożenie na innym rynku. Tak jednak nie jest. I żeby przekazać swoje DNA, swoją kulturę korporacyjną, zakrzewić w pracownikach wizję, pokazać cele trzeba jednak więcej czasu.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj