Omówienie sprawozdania i sytuacji finansowej Grupy CD Project SA po 1 kw. 2015 r.Z pewnością inwestorzy odliczają dni do raportu za drugi kwartał, gdzie spółka zaprezentuje bardzo wysokie zyski. Tym niemniej poniższe omówienie być może pozwoli nieco bardziej sprecyzować oczekiwania co do wyników i spróbować własnoręcznie wycenić spółkę.

CD Projekt działa w dwóch segmentach rynku elektronicznej rozrywki. Jest producentem gier video, a także posiada serwis ich dystrybucji cyfrowej (gog.com). Do niedawna w strukturze grupy był także obecny cdp.pl, czyli podmiot odpowiedzialny za działalność wydawniczą, ale na skutek wykupu menadżerskiego CDR traktuje tę aktywność jako zaniechaną. Dla wyników i giełdowej wyceny najważniejsza jest pierwsza aktywność, choć wpływu drugiej nie należy lekceważyć.

Wszyscy ekscytujemy się liczbą 4 mln osób, które nabyły trzecią część Wiedźmina w ciągu pierwszych dwóch tygodni sprzedaży, ale trzeba pamiętać o tym, że sprzedaż bezpośrednia do użytkownika końcowego i związany z nią przychód to tylko mała część obrotów realizowana przez własny serwis gog.com. Większość przychodów pochodzi od sprzedaży do dystrybutorów, którzy nabywają od spółki licencję. Licencja ta dla sprzedaży pudełkowej najprawdopodobniej zawiera opłatę stałą plus procent od sprzedanej kopii, w związku z czym liczba wykazanych egzemplarzy w przychodach pierwszego kwartału będzie prawdopodobnie wyższa niż sprzedaż do użytkownika końcowego.

Przy kalkulacji przyszłych przychodów nie można zapomnieć o tym, że cena pułkowa objęta jest marżą sprzedawcy, dystrybutora i w końcu VAT-em. Z ceny sklepowej 200 zł, do spółki trafi jedynie około 40 proc.(To oczywiście bardzo orientacyjne przybliżenie ze względu na różne stawki podatku w różnych krajach i indywidualne negocjowane umowy z dystrybutorami). Nieco lepiej relacja ta wygląda dla dystrybucji cyfrowej, z której można liczyć około 55 proc. wpływów od ceny sklepowej. Oczywiście także spore wpływy spółka otrzymuje z własnego kanału dystrybucji cyfrowej, w którym mamy tylko VAT, ale jest to kanał zdecydowanie najmniejszy, bo ograniczony do rynku PC.

Spółka poinformowała, że umowy z dystrybutorami obejmują także częściowe rozliczenie za marketing, przez co wskazane uzyski od ceny sklepowej będą prawdopodobnie niższe.

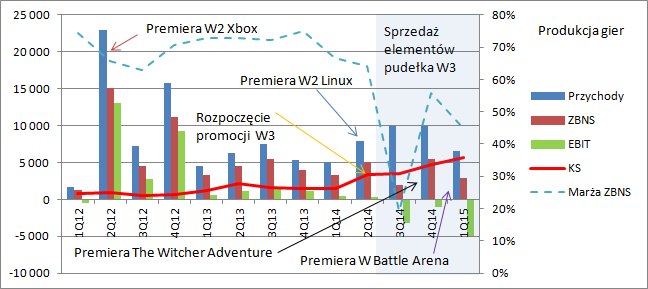

Warto by wiedzieć, jak sprzedaż rozłoży się między kwartałami. Tak się szczęśliwie składa, że druga część Wiedźmina miała zbliżoną datę premiery do Dzikiego Gonu, w związku z czym możemy czynić jakieś szacunki rozkładu. Na poniższym wykresie zamieściłem część danych finansowych segmentu produkcji gier.

kliknij, aby powiększyćOkazuje się, że w trzecim kwartale możemy liczyć na około 30 proc. sprzedaży za drugi kwartał, natomiast w czwartym na 2/3. Przy założeniu, że CD projekt po okresie dwóch tygodni do końca kwartału sprzedał jeszcze około miliona sztuk otrzymamy szacowany wynik tego roku w okolicy 10 mln kopii. W kolejnym całym roku gra powinna się sprzedać z podobną liczbą kopii, co w kwartale premierowym.

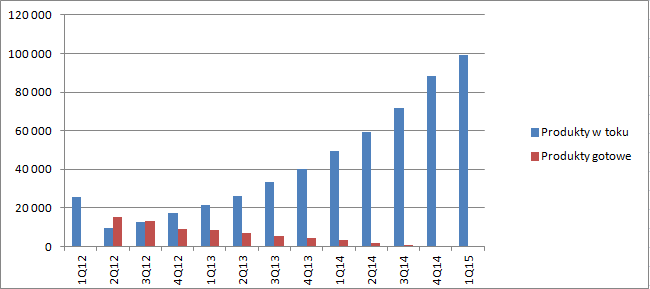

Ważnym elementem będzie rozliczenie kosztów pisania gry. Spółka stosuje unikatowy model – koszty rozliczane są proporcjonalnie do przychodów ze sprzedaży. Niby nic w tym zaskakującego, ot spełnienie zasady memoriałowej, ale oznacza że koszt jednostkowy jest szacowany na podstawie oczekiwanej liczby sprzedanych sztuk. Model został wprowadzony przy okazji wydania drugiej części przygód Geralta z Rivii na Xboxa i będzie stosowany także do części trzeciej. Spółka kapitalizuje koszty pisania gier na zapasie w produkcji w toku, natomiast po zakończeniu przenosi koszt do produktów gotowych i potem rozlicza wraz z postępującą liczbą sprzedanych kopii.

kliknij, aby powiększyćProszę zwrócić uwagę, że pełne rozliczenie wersji Xbox-owej nastąpiło dopiero w 12 kwartale, a więc po upływie trzech lat. Jednocześnie zwraca uwagę stan produkcji w toku. Na koniec 1 kwartału Wiedźmin 3 cały czas wisiał jeszcze w produkcji w toku, a więc formalnie nie był jeszcze zakończony. Być może spółka nie chciała ujawnić finalnych kosztów pisania, bo budżet został mocno przekroczony. Pierwotnie spółka zakładała koszt w okolicy 45 mln zł, ale w momencie przekładania kolejnych dat premiery stało się jasne, że jest to wynik nie do utrzymania. Na koniec 1 kwartału stan produkcji w toku wynosił prawie 100 mln zł, ale skapitalizowane tam były prawdopodobnie prócz Wiedmina jeszcze koszty poniesione na pisanie Cyberpunka i dwa dodatki DLC. Patrząc na okresy produkcji poszczególnych tytułów i informacje ze spółki można szacować, że udział kosztów drugiego tytułu studia nie przekracza 30 proc. w zapasach. W ostatnim czasie koszty przyrastały w tempie ca 10 mln zł kwartalnie, czyli dwukrotnie szybciej niż jeszcze w roku 2013. Zmiana prawdopodobnie związana jest z otworzeniem nowego studia w Krakowie.

Wróćmy jeszcze na chwilę do pierwszego wykresu. Jak wspomniałem wyżej, można szacować, że w kolejnym roku po roku premiery przychody wyniosą mniej więcej tyle, co w obecnie trwającym kwartale. Jednocześnie należy zauważyć, że generowane przez segment zyski są już wtedy śladowe – łączna ich suma nie przekracza 2/3 zysku za trzeci, najgorszy kwartał w roku premierowym. Ma to oczywiście związek ze starzeniem się tytułu i obniżkami cen.

Rentowność brutto na sprzedaży segmentu produkcji gier w początkowym okresie wynosiła około 70 proc. i prawdopodobnie podobna będzie także dla kolejnej części Wiedźmina. Od 3 kwartału 2014 r. mamy wyraźną obniżkę marżowości, co związane jest z rozliczeniem sprzedaży elementów zawartości pudełek do dystrybutorów. Spółka jako globalny wydawca wzięła na siebie produkcję figurek itd. Wspomnianą sprzedaż rozliczono prawie po kosztach, co obniżyło rentowność segmentu. Skok w przychodach od drugiego kwartału 2014 r. można wiązać z premierami dwóch tytułów na urządzenia mobilne (Witcher – adventure game w IV kwartale i Wicher Battle Arena w I kwartale tego roku) oraz sprzedażą drugiej części Wiedźmina na system operacyjny Linux. Sprzedaż segmentu była także wspomagana komiksami i innymi gadżetami.

Wynik operacyjny segmentu za 2014 r. jest na minusie, głównie za sprawą stopniowego zwiększania wydatków reklamowych - od drugiego kwartału 2014 roku widzimy wyraźne przyspieszenie w kosztach sprzedaży. Można szacować, że do końca pierwszego kwartału nakłady na marketing W3 wyniosły już minimum 10 mln zł i o tyle mniej kosztów zobaczymy w kolejnych kwartałach, oczywiście przy założeniu, że budżet marketingowy gry nie został przekroczony.

Spółka poinformowała, że trzyletnie nakłady na produkcję Wiedźmina zwróciły się już w dniu premiery. Dla osób śledzących wyniki spółki i znających się trochę na rachunkowości nie było to żadnym zaskoczeniem. Produkcja gry w dużej mierze była finansowana przez dystrybutorów. Na koniec 1 kwartału w pasywach spółki widać prawie 72 mln zł innych zobowiązań, gdzie księgowane są zaliczki na poczet tantiem. Ta wartość prawdopodobnie zostanie rozliczona, jako przychód od razu w pierwszym dniu sprzedaży. Dodatkowo w rozliczeniach międzyokresowych mamy prawie 6 mln zł. Są to głównie preordery z Gog’a. Tak więc przychód spółki jeszcze przed ogłoszeniem wyników sprzedaży można szacować było szacować na 78 mln zł, co prawdopodobnie już pokrywa koszty produkcyjne.

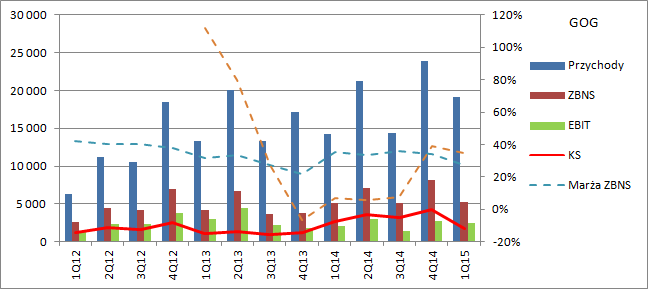

Drugi segment spółki, czyli dystrybucja cyfrowa rozwijał się w dużym tempie do 2013 r., w którego ostatnim kwartale coś się zacięło i przychody przestały wzrastać. Pierwsze 3 kwartały 2014 r. także dynamiką nie powalały, a dodatkowo mocno zaczęły rosnąć koszty. Marża brutto utrzymuje się co prawda na zbliżonym poziomie, ale dynamiczny wzrost zaliczyły koszty sprzedaży, przez co rentowność operacyjna spadła do poziomu 10-12 proc. w porównaniu do notowanych około 20 proc. w roku 2012.

Prawdopodobnie dotychczasowa formuła Gog’a się wyczerpała (brak wzrostu przychodów), w związku z czym spółka zdecydowała się rozszerzyć działalność na nowe tytuły i wprowadzić dodatkowo obsługę funkcji sieciowych. Dodatkowo rozwijała katalog produktów i zaczęła tworzyć lokalne wersje językowe. Wszystkie te działania prawdopodobnie w znaczącym stopniu obciążyły wynik segmentu.

kliknij, aby powiększyćW ciągu ostatniego roku Gog.com wygenerował prawie 80 mln zł sprzedaży i wynik operacyjny w kwocie niecałych 10 mln zł. Jeśli spółka powróci do starej rentowności, co nie jest niemożliwe przy ustabilizowaniu kosztów rozwojowych, to można szacować wartość dochodową Goga na około 160-200 mln zł, czyli nawet 8 proc. kapitalizacji.

Można zatem powiedzieć, że na Wiedźmina przypada wypracowanie zysków, które usprawiedliwiłyby wycenę spółki w kwocie 2 mld zł. Przy założeniu 10 proc. kosztu kapitału i powtarzalności wyników dałoby to oczekiwany przez rynek zysk netto w kwicie 600 mln zł w ciągu 3 lat - tyle trwa cykl produkcyjny. Czy spółce uda się tyle zarobić? Na to pytanie każdy musi odpowiedzieć sam, ale mam nadzieję, że powyższe omówienie ułatwi wyrobienie opinii.

>> Więcej analiz najnowszych raportów finansowych jest tutaj