MIR0513: Analiza wypłacalności spółki Miraculum na podstawie danych finansowych za 3kw 2011 r.Na rynku Catalyst zadebiutowała wczoraj (11.01.2012r) pierwsza seria obligacji na okaziciela spółki Miraculum (seria X) o łącznej wartości nominalnej 4.775 tys. zł, które wyemitowane zostały w ramach emisji prywatnej na jesieni ubiegłego roku. Obligacje te oznaczone są symbolem MIR0513 i cechują się wartością nominalną na poziomie 1000 zł, zmiennym kuponem odsetkowym opartym o stawkę WIBOR oraz zabezpieczeniem w postaci zastawów rejestrowych na 9 znakach towarowych składających się na marki „Wars” i „Lider” (szacunkowa wartość zabezpieczenia to 11.959,5 tys. zł, czyli ponad 200% łącznej wartości nominalnej wyemitowanych obligacji). Kupon obligacji w pierwszym okresie odsetkowym wynoszącym 91 dni naliczany jest w oparciu o stawkę WIBOR3M powiększoną o marżę w wysokości 9%, a w kolejnych miesięcznych okresach odsetkowych w oparciu o stawkę WIBOR1M powiększoną o marżę 9%. Wartość należnych odsetek będzie obliczana na podstawie rzeczywistej liczby dni w okresie odsetkowym i przy założeniu 365 dni w roku. Należy również dodać, że omawiane obligacje mogą zostać przedstawione do przedterminowego wykupu zarówno przez obligatariuszy jak i przez emitenta. W pierwszym przypadku okoliczności aktywacji tej opcji są raczej standardowe i można się z nimi zapoznać w nocie informacyjnej obligacji pod linkiem

www.gpwcatalyst.pl/pub/files/d... Natomiast wcześniejszy wykup przez Emitenta może mieć miejsce nie wcześniej niż po upływie 12 miesięcy od Dnia Emisji obligacji i poza zwrotem wartości nominalnej oraz narosłych odsetek będzie skutkował dodatkowym świadczeniem w wysokości 1% wartości nominalnej obligacji.

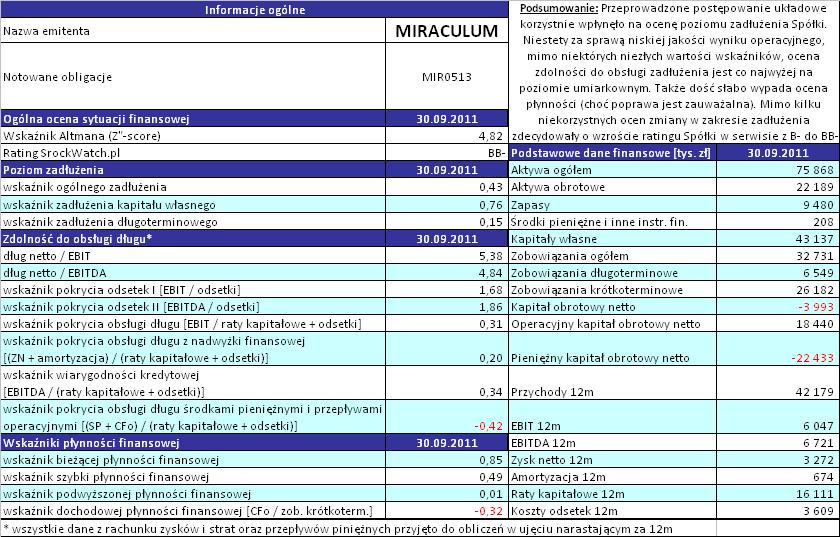

kliknij, aby powiększyćOpracowanie własne na podstawie danych StockWatch.pl oraz raportów okresowych opublikowanych przez spółkę

Biorąc pod uwagę analizę sprawozdania finansowego za 3kw 2011r można powiedzieć, że sytuacja spółki Miraculum w porównaniu z poprzednimi okresami sprawozdawczymi wygląda coraz lepiej, przy czym do okolic normalności jeszcze trochę brakuje.

Z punktu widzenia

płynności finansowej sytuacja spółki pozostaje dość napięta:

- likwidacyjne wskaźniki płynności, mimo stopniowej poprawy, kształtują się wyraźnie poniżej wartości granicznych – aktywa obrotowe jako całość w 85% pokrywają zobowiązania krótkoterminowe (wskaźnik bieżącej płynności finansowej), a po odcięciu zapasów (wskaźnik szybki) tylko w 49%!; z kolei płynności podwyższonej opartej na środkach pieniężnych właściwie nie ma;

- za sprawą permanentnie ujemnych przepływów operacyjnych w ujęciu 12m płynność dochodowa nie istnieje! (spółka nie jest w stanie spłacić gotówką wygenerowaną z działalności operacyjnej nawet złotówki zadłużenia krótkoterminowego); dodatkowo w ostatnich dwóch okresach sprawozdawczych można dostrzec stopniowe pogarszanie się sytuacji w tym zakresie;

- z uwagi na ujemny kapitał obrotowy netto również dość kiepsko prezentuje się ocena płynności spółki w ujęciu strukturalnym; należy jednakże zauważyć, że podobnie jak w przypadku likwidacyjnych wskaźników płynności mamy tu do czynienia ze stopniową poprawą (zmniejszenie ujemnego kapitału obrotowego z ok. -6,8 na koniec czerwca do -4 mln zł na koniec września), która przede wszystkim jest efektem ograniczania zobowiązań handlowych (spadek kw/kw o 72%, z 12,6 do 3,5 mln zł); warto w tym miejscu również odnotować, że o ujemnej wartości kapitału obrotowego netto spółki od wielu kwartałów decyduje przede wszystkim jego składowa pieniężna, która z uwagi na sporą nadwyżkę oprocentowanych zobowiązań krótkoterminowych względem środków pieniężnych w posiadaniu spółki skutecznie pokrywa dodatnie wartości składowej operacyjnej.

W następstwie przeprowadzonego postępowania układowego, sytuacja spółki Miraculum w obszarze

poziomu zadłużenia uległa wyraźnej poprawie:

- co prawda pokrycie majątku trwałego tak kapitałem własnym jak i stałym nadal jest niepełne (odpowiednio 80% i 93%), ale odnotować należy że zbliża się do poziomu jedności a jeszcze na koniec marca było w okolicach 50-60%;

- z punktu widzenia najbardziej podstawowych wskaźników informujących o poziomie zadłużenia – wskaźnika ogólnego zadłużenia oraz wskaźnika zadłużenia kapitału własnego – spółka jest już wyraźnie poniżej poziomów uznawanych powszechnie za niebezpieczne – wskaźniki te wynoszą odpowiednio 0,43 i 0,76;

- mimo utrzymania dominującego udziału zobowiązań krótkoterminowych, względnie korzystnie można ocenić zmiany z punktu widzenia czasowej struktury długu – udział zadłużenia krótkoterminowego względem długoterminowego w zadłużeniu ogółem zmniejszył się z 82-18 do 80-20; warto tu dodać, że w bilansie za 3kw 2011r nie ujęto jeszcze emisji obligacji serii X, które dodatkowo powinny wpłynąć na poprawę struktury terminowej zadłużenia; ponadto należy zauważyć, że aż 69% zadłużenia ma charakter oprocentowany, co przekłada się na koszty finansowe i obciąża wyniki finansowe spółki.

Zdolność do obsługi długu spółki Miraculum, mimo wyraźnej poprawy względem wcześniejszych kwartałów, można ocenić umiarkowanie z pewną dozą ostrożności:

- relacje długu netto tak do wartości EBIT jak i EBITDA są na poziomach okołonormatywnych – odpowiednio 5,4 oraz 4,8, co oznacza że tyle mniej więcej lat trwałaby spłata obecnego zadłużenia wskazanymi kategoriami wyników spółki (dobra ocena to wartości poniżej 5);

- spółka nie ma również problemów z obsługą kosztów finansowych zadłużenia – zarówno EBIT jak i EBITDA z coraz większą nadwyżką wystarczają na pokrycie płatności odsetkowych od posiadanego zadłużenia oprocentowanego;

- znacznie gorzej prezentują się jednak możliwości spółki w zakresie pokrycia rat kapitałowych wraz odsetek – niezależnie czy są one liczone na bazie wyniku EBIT, EBITDA czy nadwyżki finansowej, przyjmują wartości wyraźnie poniżej 1, a w przypadku przepływów operacyjnych powiększonych o środki pieniężne nawet ujemne; oznacza to, że mimo stopniowej poprawy sytuacji spółka nadal nie generuje wystarczających dochodów aby w pełni sfinansować obsługę swojego zadłużenia;

- dodatkowo należy zauważyć, że wynik EBIT jest od dłuższego czasu dość wyraźnie poprawiany pozostałą działalnością operacyjną związaną ze spieniężanie majątku spółki (gdyby pominąć te dodatkowe dochody byłby on w najlepszym razie na poziomie bliskim zera); dodać należy również, że mimo przeprowadzonej/-anej restrukturyzacji spółka nadal ma jednak problem ze zdynamizowaniem sprzedaży i wyników core biznesu, a bez tego obecna poprawa sytuacji finansowej może okazać się jedynie krótkotrwała.

Wskaźnik Altmana (Z''-score) oraz Rating StockWatch.plObliczony na koniec września u.r. rating StockWatch.pl dla Miraculum nieco poprawił swoje wskazania (wzrost z B- do BB-). Na poprawie tej zaważyła przede wszystkim, będąca konsekwencją postępowania układowego, konwersja zadłużenia na kapitał własny spółki, co przełożyło się na lepszą ocenę jej poziomu zadłużenia, oraz poprawa na poziomie dochodowości operacyjnej (choć w tym wypadku należy pamiętać o pewnych zniekształceniach). W dalszym ciągu niekorzystnie na wskaźnik Altmana wpływa kapitał obrotowy netto, przy czym należy odnotować, że wpływ ten jest coraz mniej negatywny.