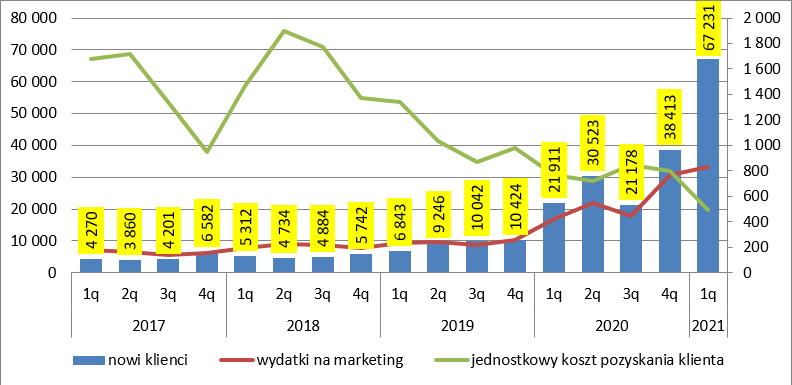

Be like Jose – omówienie wstępnych wyników XTB po I kw. 2021 r. Trzeba przyznać, że spółka pokazała bardzo dobre wyniki, lepsze niż można było się spodziewać na podstawie początku tego kwartału, który został ujawniony przy okazji wyników za IV kw. Intencją spółki jest pozyskanie 120 tys. klientów w całym 2021 r., co oznacza średnio-kwartalnie ok. 30 tys. nowych rachunków. Styczeń rozpoczął się z przytupem – pozyskano 21,8 tys. osób. Jasnym było, że oczekiwane 30 tys. klientów zostanie przekroczone, ale kwestią zagadkową pozostawało jak bardzo

W raporcie rocznym spółka poinformowała, że w lutym przybyło 23,5 tys. nowych klientów, a teraz zagadka się rozwiązała – w całym pierwszym kwartale pozyskano 67,2 tys. Kwiecień co prawda zapowiada się nieco gorzej, ale i tak powyżej celu. Do 20 dnia miesiąca pozyskano 10,6 tys. osób, co implikuje miesięczny wynik na poziomie prawie 16 tys. osób. W tym tempie w II kw. pozyskano by 48 tys. nowych klientów zamiast wymienionych jako cel 30 tys. Spółka wciąż przyspiesza.

Liczba nowych klientów nie jest jednak największym zaskoczeniem. Jest nim koszt ich pozyskania. Okazuje się, że w I kw. br. średnio za każdego nowego klienta spółka zapłaciła 492 zł, w porównaniu do 802 kwartał wcześniej i 764 zł przed rokiem. Spadek kw/kw wyniósł zatem 39 proc.

kliknij, aby powiększyćWygląda na to, że zaistniały bardzo korzystne uwarunkowania rynkowe dla taniej akwizycji użytkowników. Z raportu wstępnego plus500 wynika, że pozyskał on o 78 proc. więcej klientów niż kwartał wcześniej (75 proc. w przypadku XTB) i zapłacił za jednego o 48 proc. mniej niż w poprzednim kwartale (39 proc. mniej w przypadku XTB). Czy to trwała zmiana, czy tylko chwilowy efekt niestety nie potrafię odpowiedzieć, ale jasnym jest, że to tanie pozyskanie nowych klientów pozwoliło zbudować wynik.

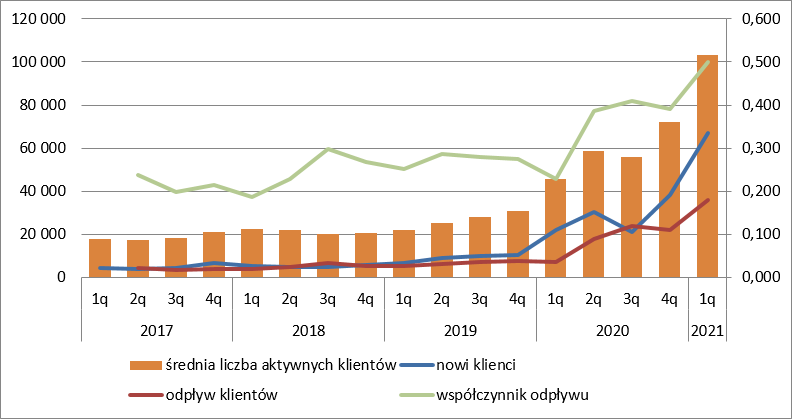

Żeby jednak nie było za różowo to wzrósł w XTB współczynnik odpływu klientów. W I kw. spółka straciła 50 proc. klientów, którzy wykazywali aktywność w poprzednim kwartale. Tak dużego churnu w XTB jeszcze nie było. Kwartał wcześniej współczynnik odpływu wyniósł 41 proc., natomiast w I kw. 2020 r. 23 proc. Być może to klienci akcyjni, którzy spróbowali swoich sił na rynkach lewarowanych i doznali strat.

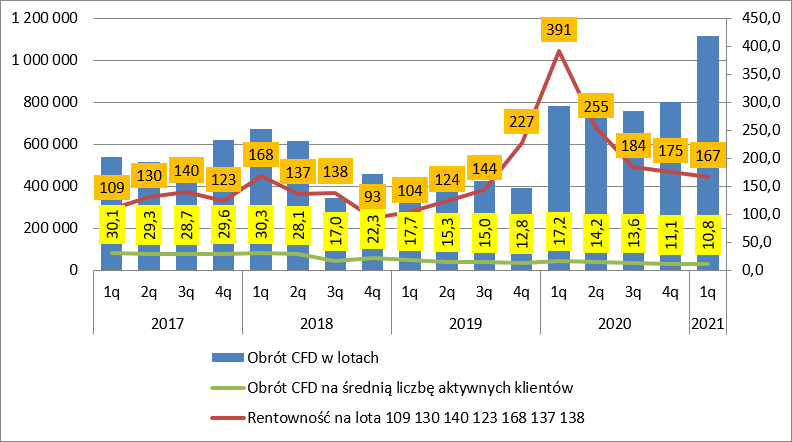

kliknij, aby powiększyćDrugim zaskoczeniem jest zrealizowany obrót w lotach, który wyniósł w I kw. br. 1115 tys. i był o 39 proc. wyższy r/r, przy liczbie aktywnych klientów wyższej o 43 proc. Średni obrót na klienta w lotach wyniósł 10,8 w porównaniu do 11,1 kwartał wcześniej. To zaskakująco dobry wynik biorąc pod uwagę, że w poprzednim kwartale spółka kusiła przede wszystkim inwestorów akcyjnych. Wygląda na to, że znaczna część pozyskanych w tym kwartale klientów faktycznie zaczęła grać na kalorycznych instrumentach jak CFD (ang. Contract for Difference, kontrakt na różnice kursowe).

Uwarunkowania (zmienność) na rynkach finansowych nie były wybitnie korzystne. Średni przychód na lota wyniósł 167 zł, w porównaniu do 175 zł kwartał wcześniej i obłędnych 391 zł w I kw. 2020 r. Uzyskany rezultat wpisuje się w historyczną rentowność i spadkiem rentowności r/r nie należy się przejmować, gdyż była to aberracja spowodowana pandemią koronawirusa.

kliknij, aby powiększyćBardzo wysoka liczba aktywnych klientów, nie okupiona istotnym spadkiem średniego wolumenu, przy średniej zmienności rynkowej dały przychód na poziomie 186,7 mln zł. To co prawda o 119 mln zł, czyli 39 proc. mniej r/r, ale jak wspomniałem wcześniej warunki takie jakie miały miejsce przed rokiem zdarzają się raz na wiele lat. Znacznie ważniejszy jest fakt, że przychody wzrosły o 46,6 mln zł (33 proc.) w relacji do poprzedniego kwartału.

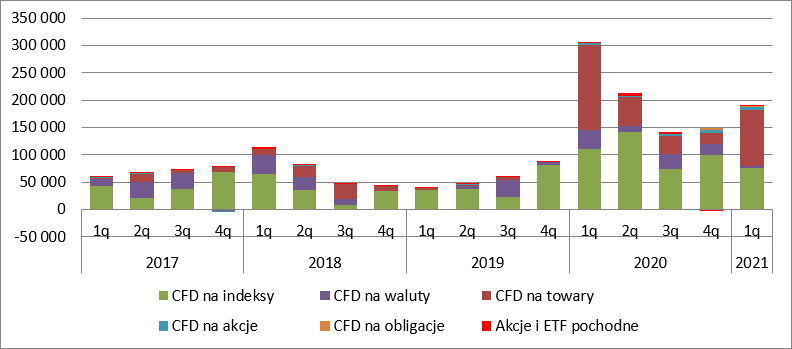

Większość przychodów przypadła na towary, więc struktura sprzedaży była analogiczna jak przed rokiem i znacząco odmienna od raportowanej kwartał wcześniej, kiedy dominowały kontrakty na indeksy. Na obrocie towarami spółka zarobiła o 369 proc. więcej niż 3 miesiące wcześniej, natomiast obrót CFD na indeksy zmniejszył się o 25 proc. Jeszcze mocniej tąpnęły waluty, ale w ostatnich okresach to kategoria, która wyraźnie odstaje od dwóch wspomnianych wcześniej.

kliknij, aby powiększyćWysokich zysków na towarach trzeba szukać na najbardziej popularnych instrumentach z tej kategorii czyli złocie, srebrze, czy ropie. Wydaje się, że to zmienność na pierwszym z surowców przyciągnęła inwestorów i pozwoliła zarobić spółce.

kliknij, aby powiększyćDo tej pory spółka nie ujawniała jaka część jej przychodów pochodzi ze spreadów, jaka z prowizji, a jaka z demonizowanego market makingu, czy punktów swapowych. Oczywiście w komunikacie o wstępnych wynikach takiej informacji także nie ma, ale ukazała się ona w raporcie rocznym. W całym 2020 r. przychody z tytułu market makingu stanowiły zaledwie 30 proc. Podstawowym generatorem przychodów są za to spready – 50 proc.

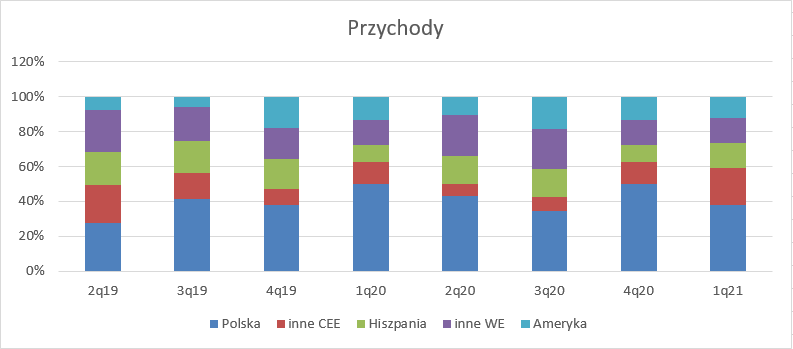

kliknij, aby powiększyćKończąc już wątek sprzedażowo-operacyjny chciałbym przedstawić udział poszczególnych rynków w przychodach. Normalnie to mało istotna informacja, bo z punktu widzenia inwestora złotówka zarobiona w Niemczech ma taką samą wartość jak w Burkina Faso. Rzut oka na segmentację geograficzną może pozwolić jednak wyciągnąć pewne wnioski niekoniecznie związane ze sprzedażą.

Jak widać poniżej znacząco wzrosły przychody z krajów regionu Europy Środkowo-Wschodniej poza rynkiem polskim. Być może ten czynnik miał związek z obniżką kosztów pozyskania klienta, choć w tym miejscu bardziej spekuluję niż mam wiedzę.

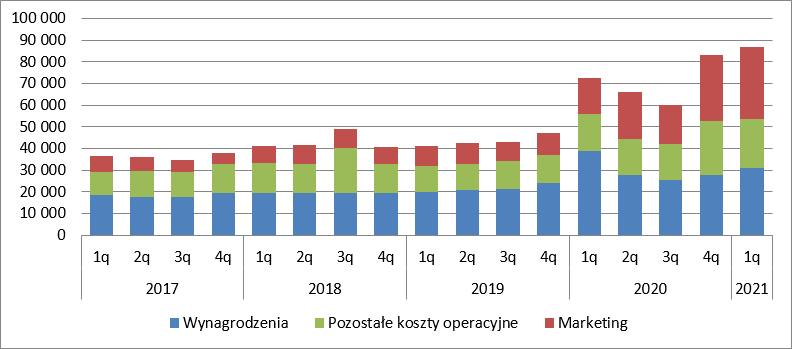

kliknij, aby powiększyćPo stronie kosztów nie zaszły jakieś dramatyczne zmiany. Wynagrodzenia wzrosły kw/kw o 10 proc., ale przy takim wzroście przychodów jasnym jest, że musiały wzrosnąć premie. Na podstawie wszystkich danych od początku 2017 r. można powiedzieć, że stałe obciążenie wynosi 15 mln zł + premia wynosząca 7,6 proc. przychodów. Niestety ostatnie dwa kwartały trochę odstają od historycznej linii regresji. Na podstawie danych tylko za ostatnie 3 kwartały mamy raczej 19 mln zł plus 6,3 proc. premii. W sumie wzrost kosztów pracowniczych w backoffice nie może dziwić.

Koszty marketingu wzrosły jedynie o 7 proc. natomiast wszystkie pozostałe koszty operacyjne obniżyły się nawet o 6 proc. Jak wiadomo w ostatnim kwartale roku, mamy dokładne badanie sprawozdania przez biegłego i inne koszty operacyjne. Można powiedzieć, że jedynym zaskoczeniem jest taki wzrost użytkowników przy relatywnie bardzo niskim koszcie marketingu.

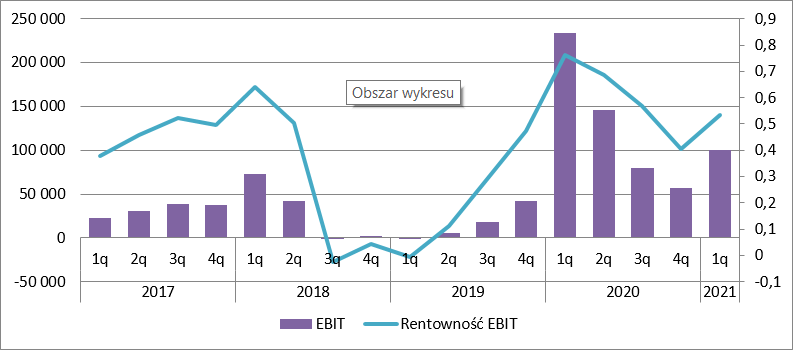

kliknij, aby powiększyćW konsekwencji spółka pokazała zysk na poziomie prawie 100 mln zł, czyli o 43 mln zł (75 proc.) więcej niż kwartał wcześniej.

kliknij, aby powiększyćWyniki bez wątpienia są bardzo dobre, ale pozostaje podstawowe pytanie czy na bazie tak niskich kosztów pozyskania klienta można aproksymować wyniki w kolejnych kwartałach. Ja takiej pewności niestety nie posiadam, więc tym razem nie odważę się podjąć projekcji. To się może zmienić po konferencji zarządu, albo po pełnym raporcie za I kw., gdzie być może zarząd wyjaśni tę kwestię.

Niestety już w pierwszym kwartale roku okazało się, że dywidenda za 2021 r. może być ograniczona do 75 proc. jednostkowego zysku netto. Na koniec I kw. łączny współczynnik kapitałowy wyniósł 9,9 proc. wobec wymaganych 14 proc. przez KNF. Przyznam jednak, że mam pewne wątpliwości, czy spółka go faktycznie dobrze liczy. Proszę zauważyć, że zgodnie ze wstępnymi danymi za rok 2020 współczynnik ten miał wynieść 14,8 proc. natomiast w finalnym raporcie rocznym widnieje poziom 19,9 proc., a z uwzględnieniem bufora 17,1 proc. Konserwatywnie zakładając należy jednak przyjąć, że o ile spółka osiągnie ten wskaźnik na koniec roku wyższy niż 14 proc. będzie mogła wypłacić do 75 proc. zysku netto.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.