Zakopane na kilka dni zamieniło się w stolicę polskiego rynku kapitałowego.

Jak można było usłyszeć od organizatorów, tegoroczna edycja konferencji była rekordowa pod względem frekwencji. I rzeczywiście, inwestorów było naprawdę dużo. Widać było, że nastroje na rynku nie przełożyły się na zainteresowanie udziałem w pierwszej pocovidowej konferencji. W relacjach mediów można było usłyszeć o mocno niedźwiedzich nastrojach, ale ja sam tego nie odczułem. Z pewnością nie było hurraoptymizmu typowego dla szczytu hossy, jednak nie widziałem też skrajnego pesymizmu. Raczej nadzieję (dobrze to obrazuje tytuł prelekcji W. Białka – „Byle do jesieni”), że ostatnie spadki jednak się skończą i być może to jest właśnie okolica dołka pokroju tych z lutego 2009 r. czy też sierpnia 2011 r.

Jednym z lejtmotywów był wpływ inflacji na portfele. Mimo iż prelekcje były często o zupełnie innych tematach, to właśnie inflacja (i tradycyjnie Warren Buffett, który to mając 93 lata kupuje na długi termin) pojawiały się często. Konkluzja była jedna, aby wygrać z inflacją trzeba inwestować. Tyle, że na spadkowym rynku akcyjnym i przy ujemnych stopach procentowych pokonanie jej jest zwyczajnie trudne.

Przechodząc jednak do konkretów, poniżej relacja i najciekawsze wątki z kilku prelekcji i prezentacji. Tu zaznaczam, że eventy odbywały się równolegle w trzech salach i nie było fizycznej możliwości być na wszystkich.

#WallStreet26 ;) pic.twitter.com/cRSWvUyxQk

— Michał Żuławiński (@M_Zulawinski) May 29, 2022

Piątek – Wykład Przemysława Staniszewskiego (Analityk Fundamentalny): SaaS – biznes, w którym można się zakochać

SaaS, to podobnie jak IT czy gamedev, jeden z niewielu przedstawicieli globalnych biznesów na GPW. To ogromna zaleta, bo spółki te mogą korzystać z bazy klientów na całym świecie, osiągać prawie nieograniczony wzrost i co ważne, mają przychody w euro i dolarze, więc osłabienie złotego jest dla nich korzystne (zwłaszcza w okresach paniki na rynku). Dodatkowo SaaS daje stosunkowo przewidywalne przychody (modele abonamentowe) przy nadal posiadaniu praw autorskich do produktu.

Główne minusy to ryzyka technologiczne (na rynku mamy takie mastodonty jak Facebook, Google itd., które nie dość, że potrafią same konkurować z mniejszymi firmami, to mogą i zabijać przejęciami interesujące projekty. Dodatkowo firmy SaaS-owe są notowane przy stosunkowo wysokich mnożnikach (bo są zakładem na wzrost przy wysokiej marży), a sam model biznesowy, mimo przewidywalnych wpływów z abonamentów wymaga sporych inwestycji zwłaszcza na początku działania firmy. To oznacza niski potencjał dywidendowy tych firm zwłaszcza w fazie znaku zapytania, czy gwiazdy z macierzy BCG (dojną krową stają się znacznie później niż np. spółki produkcyjne).

Wśród przedstawicieli SaaS na polskiej giełdzie mamy LiveChat (największy gracz), KBJ, Woodpecker, Brand24, ale i elementy SaaS pojawiają się w takich firmach jak np. iFirma, Asseco Poland czy Grupa Pracuj.

Świetny wykład @AnalitykF na konferencji #wallstreet26 dotyczący biznesów SaaS. Kogo nie ma w ten weekend w Zakopanem niech żałuje. pic.twitter.com/FDjLymDFWC

— Radosław Chodkowski (@RChodkowski) May 27, 2022

Analizując firmy SaaS podstawową miarą (tzw. KPI) jest tempo pozyskiwania nowych klientów oraz marża, na jakiej spółka działa. Im wyższa marża, tym z reguły niższe tempo pozyskiwania nowych klientów, więc trzeba to najlepiej jakoś wypośrodkować. Dobrze jest, gdy zarówno marża firmy jak i dynamika pozyskiwania nowych klientów są wyższe od 40 proc. Warto też zwracać uwagę na tzw. CHURN, czyli liczbę rezygnacji. Ta jest zależna od produktu (dlatego porównywanie CHURN różnych firm nie ma sensu), ale już wzrost CHURNu z roku na rok w danej firmie, to alarmujący sygnał. Podsumowując, SaaS to bardzo ciekawy i przyszłościowy biznes, trzeba jednak inwestując w te firmy uważać, aby nie wpaść w pułapkę wysokiej wyceny, która zawiera już sporo „oparów oczekiwań” a mało realnej wartości. Na koniec wystąpienia Przemka Staniszewskiego miał miejsce mały konkurs. Prowadzący zadał pytanie, a nagrodą był roczny abonament do Strefy Premium StockWatch.pl.

Panel Cezarego Głucha (Trader21) i Michała Masłowskiego (SII) – Przyspieszony kurs dywersyfikacji polskich inwestorów

Temat dywersyfikacji to temat rzeka, wałkowany od lat. Niby każdy wie, że „wszystkich jajek nie wkłada się do jednego koszyka”… ale jak pokazały pytania uczestników spotkania, wiedzy na ten temat nigdy za wiele.

Z wystąpienia Tradera21 można stwierdzić, że obecnie jest on nastawiony dość defensywnie. Przeszło 20 proc. gotówki w portfelu, do tego obligacje amerykańskie, ETF-y na Amerykę Południową (Chile, Brazylia) i konkretne spółki np. norweska Yara. Co ciekawe Głuch stwierdził, że nigdy by nie kupił akcji Monsanto (producent Glifosatu – szkodliwy dla środowiska herbicyd), bo powoduje choroby dzieci czy też walorów producentów broni. Większość spotkania poświęcono sesji pytań i odpowiedzi.

Pytanie od uczestnika #WallStreet26 do @_Trader21_ o konkretne dwie spółki.

– A ile masz tam kapitału? – pyta Trader.

– No, tak z 50% – odpowiada uczestnik.

Przypominam, że to panel o dywersyfikacji:)

— Michał Żuławiński (@M_Zulawinski) May 27, 2022

Panel dyskusyjny Macieja Górskiego (Photon), Grzegorza Nowaczewskiego (Virtual Power Plant) i Michała Masłowskiego (SII). Rynek OZE. Przyszłość, czy ślepa uliczka?

Najważniejszy wniosek z dyskusji to, iż nadal rynek OZE w Polsce jest na wczesnym etapie rozwoju. Co oczywiście daje spore okazje do inwestycji, zwłaszcza w długim terminie. Ciekawostką była mowa przez G. Nowaczewskiego o zmianie paradygmatu. Energetyka będzie szła z modelu centralnego (prąd z elektrowni do konsumenta) w kierunku modelu rozproszonego z wieloma prosumentami (instalacje w PV u prywatnych klientów, ale i firm czy farmy PV i wiatrowe). Dodatkowo powinniśmy się spodziewać w niedalekiej przyszłości tzw. greyoutów (wedle G. Nowaczewskiego te już są częste w Rumunii), czyli czasowych wyłączeń prądu z racji braku dostatecznych mocy w sieci.

Jednym z wniosków były dalsze wzrosty cen prądu i gazu. Podobno te ostatnie to zdecydowanie nie koniec, gdyż obecne magazyny przy wybuchu wojny były jednak częściowo zapełnione, dodatkowo kontrakty firm były często negocjowane w dużo łatwiejszym otoczeniu biznesowym. Mowa też była o użyciu sztucznej inteligencji do zarządzania farmami PV czy też generalnie w celu zmniejszania zużycia prądu przez biznes jak i zużywania go wtedy, gdy jest najtańszy (a więc w ciągu dnia, bo wtedy OZE dodaje swoją moc do sieci). Pamiętać też trzeba o tym, że nadal możliwości magazynowania energii elektrycznej są małe i stosunkowo drogie.

Przeciw wzrostom kosztów prądu dla firm mają działać umowy PPA, gwarantujące ciągłość dostaw i określone ceny na 10 i więcej lat. Można więc zakładać, że gdy firmy z branży OZE będą mieć już wystarczające moce w farmach PV, będą starać się takie umowy z konkretnymi odbiorcami zawierać w modelach abonamentowych/kontraktowych.

Jacek Lempart (System Trader) – Prosta strategia „na automacie”, czyli czy do inwestowania jest potrzebna zaawansowana wiedza inwestycyjna?

Prezentacja J. Lemparta cieszyła się bardzo dużym zainteresowaniem (niemal wypełniona sala), co poniekąd pokazuje, że idea pasywnego inwestowania jest interesująca również dla stosunkowo aktywnych inwestorów.

Było sporo wykresów kapitału, wyliczeń na 100 czy 20 i 40 lat jak to procent składy, dokładanie do portfela i pasywny udział w rynku zbudują nam emeryturę, oczywiście dzięki niskim opłatom za zarządzanie ETF. Opcja stworzenia portfela emerytalnego przy minimalnym zaangażowaniu czasowym rzędu godziny rocznie niewątpliwie jest niezmiernie kusząca. Nie jednak było mowy o ryzyku podniesienia opłat post ETF (vide ostatnio mBank), o tym jak ETF-y zaczynają wykrzywiać rynek i powodować podwyższoną zmienność (koncentracja na dużych spółkach, bo ETF ich muszą kupić najwięcej z indeksu) czy też fakcie, iż dotąd ETF mają góra 20-30 lat, a jeszcze nawet 10 lat temu był to temat mocno niszowy, więc inwestorów, którzy dobili do tej „pasywnej emerytury” nadal jest niewielu, a wyliczenia są czysto teoretyczne na bazie przeszłości.

Podczas sesji Q&A Padło pytanie z sali, czy jest opcja, aby mieć 5 proc. max. obsunięcie kapitału – z oczywistych względów to niemożliwe. gdyż inwestycje w akcje są obarczone dużo wyższą zmiennością. Podsumowując, mimo iż opcja pasywnego uczestnictwa w rynku, budowy emerytury i zarządzania portfelem przez góra godzinę w roku jest bardzo ekscytująca trzeba stalowych nerwów i dużej wytrwałości, aby przetrwać duże obsunięcia kapitału i nadal dopłacać do tego projektu.

Prezentacje firm

iFirma

Ściągawka ile i kiedy iFirma wypłaciła dywidend (jedna z niewielu spółek w PL, która płaci co kwartał)#WallStreet26 pic.twitter.com/1jweWrxoRZ

— Daniel Paćkowski (@DPackowski) May 27, 2022

Kluczowy slajd – wszystkie wypłacone dotąd dywidendy przez iFirmę, to razem 1,78 zł. To oznacza, że ktoś, kto kupił iFirmę w okolicach 2014-2016 ma już od dawna w pełni spłacone przez dywidendę akcje.

iFirma jest na tle rywali rynkowych wyceniana nadal konserwatywnie (C/Z 22, CP 3,93), podczas gdy konkurencja z USA ma C/Z w granicach 100-250 i C/P w granicach 12-36. Z tym, że to niekoniecznie świadczy o tym, że iFirma jest tania tylko jak wysokie są wyceny w USA (i ile jeszcze mogą tam akcje spaść…). Sporo było o nowym projekcie iFirmy w postaci Firmbee. Ma to być aplikacja do zarządzania pracą zdalną, z modułem HR i integracji kosztowej. Nie do końca przekonało mnie zdanie, iż strategią jest, aby Firmbee było „kolejnym sklepem”, czyli nie widać tu jakiegoś przełomowego wyróżnienia wobec rywali.

Wśród pytań była kwestia centralizacji wystawiania faktur w Polsce. Wedle prezesa iFirmy, to nie problem, bo zmieni się tylko źródło faktur, a nie sama usługa dla firm. iFirma nadal ma gdzie rosnąć, bo w Polsce rynek małych firm to blisko 1 mln podmiotów. 90 proc. tego rynku obsługują małe biura księgowe, które docelowo powinny tracić rynek na rzecz takich korporacji jak iFirma, dających kompleksową obsługę.

Mo-Bruk

Prezentacja Mo-Bruku.

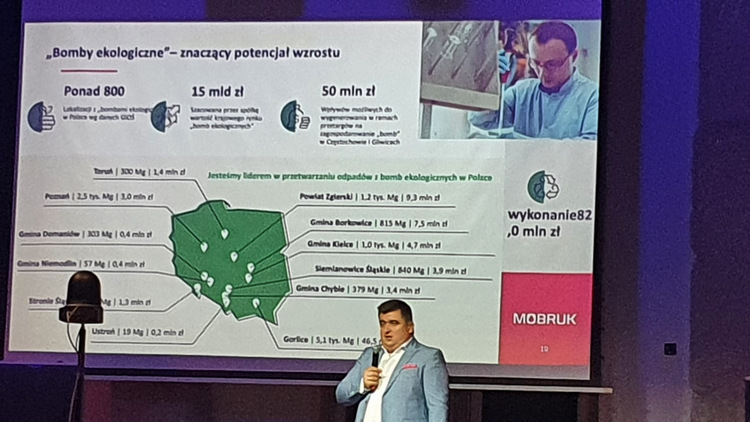

Kluczowy slajd – bomby ekologiczne, to może być prawdziwa petarda dla wyników Mo-Bruku. Wedle słów prezesa spółki, tych niebezpiecznych składowisk w Polsce jest ponad 800 i nie ma zbyt wielu podmiotów, które się tym zajmują, a problem będzie w przyszłości narastał. Jest więc to duże pole do popisu dla Mobruku i nadal słabo zagospodarowana część rynku odpadów.

Co istotne, spółka chce nadal się mocno rozwijać i zwiększyć moce przerobowe w 2023 o kolejne 8 tys. ton w segmencie spalarni i 140 tys. ton w segmencie zestalania i stabilizacji odpadów nieorganicznych. Nie usłyszałem jedynie natomiast, czy Mobruk zamierza produkować energię z tych śmieci oraz na ile zamierza rozwijać recykling stali (tu akurat wiedza z prezentacji JSW, gdzie szacunki wskazywały na znaczny wzrost udziału stali ze złomu w rynku w niedalekiej przyszłości).

Jastrzębska Spółka Węglowa

Prezentacja JSW.

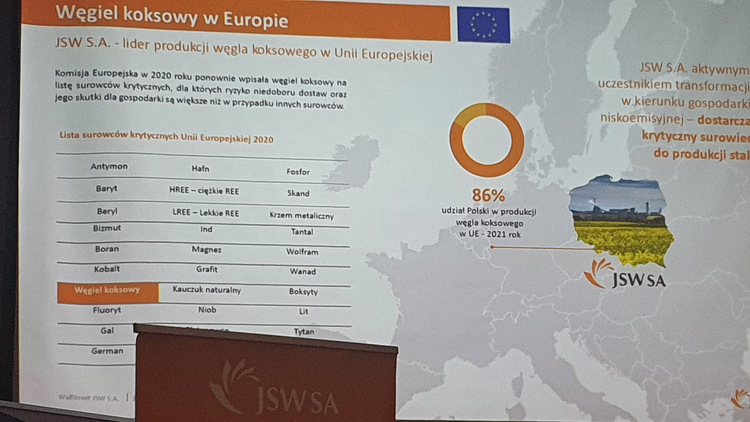

Kluczowy slajd – węgiel koksujący jest jednym z kluczowych dla przemysłu surowców wg UE. Tu dla inwestujących w surowce i same spółki surowcowe świetna ściągawka, na co zwrócić uwagę szukając potencjalnych inwestycji.

Cała prezentacja CFO JSW kręciła się wokół węgla koksującego i tego jak jest on istotny dla produkcji stali. Spółka jako jedyna miała przygotowany filmik animowany, a także grę-prezentację edukacyjną. Widać więc budżet na relacje inwestorskie w JSW jest spory. Dla samej spółki kluczowe jest wydobywanie węgla koksującego (do produkcji stali). Koszt wydobycia tony węgla nie różni się praktycznie wcale pomiędzy węglem koksującym a energetycznym, więc z racji wyższych cen tego pierwszego tak ważna jest specjalizacja w nim.

W 2022 JSW zakłada cel wydobycia na 16 mln ton. Do 2030 emisja CO2 w JSW ma spaść o 30 proc., a w 2050 spółka miałaby się stać emisyjnie neutralna. Jak wiemy papier jest cierpliwy i wiele przyjmie…

Obecny udział JSW w rynku unijnym węgla koksującego to ok. 20 proc. Surowiec jest transportowany coraz dalej dzięki wysokim jego cenom. Zakładając jednak ich spadek daleki transport przestanie się opłacać, więc i rynek dla JSW wtedy się skurczy. Spółka aktywnie działa na polu zabezpieczenia na „gorsze czasy”. Budowana jest odpowiednia „poduszka finansowa” w postaci funduszu (FIZ), który docelowo ma mieć 5 mld zł. Obecnie ma on 1,2 mld zł, a minimalna jego wielkość powinna oscylować ok. 2,5 mld, bo tyle spółka „zużyła” przy poprzedniej bessie na cenach węgla. Obawiam się, że ten cel na 5 mld zł będzie trudny do spełnienia, bo tak długo hossa na węglu prawdopodobnie nie potrwa i skończy się na 2,5-3 mld zł w w/w FIZ.

Była też mowa o odzyskiwaniu metanu jako surowca jak i inwestycjach w fotowoltaika własną bądź też nabycie farm. CAPEX JSW ma wynosić w kolejnych latach ok. 4 mld zł. Podsumowując, spółka bardzo cykliczna, najlepszy moment na zakupy raczej już minął, skoro zarząd przygotowuje się do bessy na cenach węgla w średnim/długim terminie.

Grupa Azoty

Prezentacja Grupy Azoty.

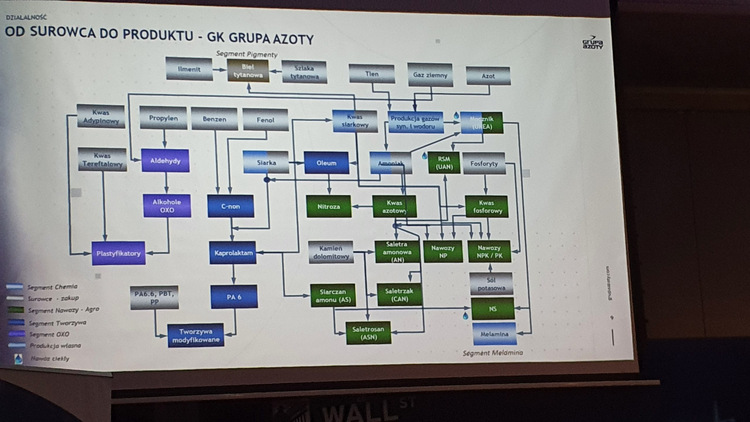

Kluczowy slajd – produkcja Grupy Azoty to nie tylko nawozy! Jak widać procesy produkcyjne są skomplikowane i przerażają nawet analityków finansowych….

Najważniejszym surowcem dla Grupy Azoty pozostaje oczywiście gaz ziemny (a dokładniej z niego wodór). Co ciekawe, spółka potrzebuje sporo pary technicznej (para nienasycona – to para sucha mająca temperaturę wyższą niż temperatura wrzenia cieczy przy danym ciśnieniu. Otrzymywana przez przegrzanie pary nasyconej w przegrzewaczu), a niekoniecznie prądu więc idealnym jej źródłem wydają się reaktory atomowe (choćby i SMR), które taką parę właśnie wytwarzają. Z istotnych kwestii jakie poruszono:

- Sankcje unijne na akcjonariusza Grupy Azoty – W. Kantora (ma ok. 20 proc. akcji, to jeszcze pozostałość z czasów, gdy jego firma Acron chciała zrobić wrogie przejęcie Azotów, ale się to nie udało) nie mają wpływu na działanie firmy.

- 53 proc. przychodów spółki to rynek polski i jest on dla Grupy Azoty kluczowy (nadal to spółka państwowa i było widać wyraźnie, że częściowo spełnia polityczne cele w postaci zaopatrzenia polskich rolników w nawozy niekoniecznie wykorzystując w pełni potencjał biznesowy)

- Spółka zaliczyła mocne wyniki w Q122 m.in. dzięki korzystnym kontraktom na gaz zawartym przed wojną jak i awarii w jednym z zakładów (dzięki czemu można było wykorzystać wolne surowce) przy tym wykorzystując potknięcia konkurencji, która musiała wstrzymywać produkcję

- Sankcje na firmy rosyjskie w UE są dla grupy korzystne, gdyż niwelują niemal do zera import rosyjskich nawozów (a te były konkurencyjne cenowo).

- Kluczowy dla spółki projekt jakim jest Polimery Police jest w 80 proc. ukończony. Początek eksploatacji zakładany jest na 3-4Q 2023 roku.

- Spółka zakłada możliwość przeznaczenia 40 proc. zysku netto na dywidendę. Przy tym jednak otoczenie biznesowe jest niepewne (ceny gazu!), rozpoczęte inwestycje w Policach i Puławach, a także biorąc pod uwagę możliwy wzrost kosztów produkcji w 2H2022 na tą dywidendę raczej nie ma co się nastawiać za 2021 czy 2022

- Główni konkurenci spółki obecnie to norweska Yara (nr 1 w UE, Grupa Azoty jest druga), austriacki Borealis oraz rosyjski Eurochem (z racji sankcji już nie na rynku UE)

- W maju obserwowany był spadek cen nawozów (segment agro). Wedle spółki jest to zwyczajowe osłabienie w związku z oczekiwaniami otwarcia sezonu kontraktacyjnego 1 czerwca. Po tej dacie ceny nawozów zwyczajowo rosną

- Głównym czynnikiem warunkującym marżę Grupy Azoty jak i konkurencji jest cena i źródło posiadanego gazu (surowca) do produkcji. Tu widać jak mocno pomogło embargo na rosyjskie nawozy na rynku unijnym, gdyż rosyjskie zakłady miały dzięki taniemu źródłu surowca znaczną przewagę konkurencyjną. Niestety należy się liczyć, że rosyjscy producenci nawozów zdominują rynki, gdzie sankcje ich nie dotyczą więc Azję.

Herosi Rynku Kapitałowego

Ważnym punktem konferencji była gala, podczas której rozdano nagrody „Herosów Rynku Kapitałowego”. To pierwsza po dwuletniej przerwie impreza, podczas której wyniki ogłaszano na żywo. W tym roku Herosów przyznano aż w 17 kategoriach:

- Dom maklerski – Ex aequo: BM PKO BP, DM BOŚ, XTB

- Spółka giełdowa, która prowadzi relacje inwestorskie, które skierowane są do inwestorów indywidualnych, na najwyższym poziomie (trzy podkategorie: spółka duża, średnia i mała).

- Spółka giełdowa, która wypłaca dywidendę i prowadzi stabilną politykę dywidendową w długim terminie (trzy podkategorie: spółka duża, średnia i mała).

- Spółka giełdowa, która prowadzi działania związane z ESG na najwyższym poziomie (trzy podkategorie: spółka duża – GPW, średnia – UNIMOT i mała – Mennica Skarbowa).

- Dziennikarz ekonomiczny, który swoją działalnością i zaangażowaniem wpływa na edukację ekonomiczną inwestorów indywidualnych oraz ma bezpośredni wpływ na rynek kapitałowy.

- Bloger giełdowy, który swoją działalnością promuje inwestowanie na giełdzie jako miejsce świadomego i odpowiedzialnego pomnażania kapitału: Mateusz Samołyk, Inwestomat.eu.

- Edukator giełdowy, który poprzez swoją działalność w sposób szczególny przyczynia się do edukacji giełdowych inwestorów indywidualnych: Marcin Iwuć, Finanse Bardzo Osobiste.

- Popularyzator idei oszczędzania długoterminowego, który poprzez swoją działalność w sposób szczególny przyczynia się do podnoszenia świadomości w zakresie konieczności samodzielnego oszczędzania na emeryturę, inwestowania dywidendowego, budowania długoterminowych oszczędności: DM BOŚ.

- Analityk giełdowy, który swoją działalnością wpływa na poziom edukacji inwestorów indywidualnych: dr Przemysław Kwiecień, XTB.

Z perspektywy StockWatch.pl ważnym wydarzeniem było przyznanie nagrody w kategorii „Dziennikarz ekonomiczny” dla Daniela Paćkowskiego, redaktora naczelnego serwisu.

Cóż mogę powiedzieć… Dziękuję! ???#WallStreet26 pic.twitter.com/jmOtpRoCJ5

— Daniel Paćkowski (@DPackowski) May 27, 2022

W sobotę ciekawym punktem dnia była debata dot. inwestowania w czasie wysokiej inflacji: Gdzie jesteśmy i dokąd zmierzamy? Ocena sytuacji rynkowej i potencjału koniunktury giełdowej w perspektywie kolejnych 12 miesięcy”. Udział w niej wzięli: Sobiesław Kozłowski (Noble Securities), dr Przemysław Kwiecień (XTB) i Konrad Ryczko (DM BOŚ). Dyskusję prowadził Adrian Mackiewicz ze Stowarzyszenia Inwestorów Indywidualnych. Zapis całej rozmowy można znaleźć na stronie SII.

Tuż przed meczem best of the best na #WallStreet26 ⛰, czyli dyskusja @A_Mackiewicz @konradryczko @PrzemekSNR i @SobieslawKozlo1 pic.twitter.com/YddnvhD8O3

— Michał Masłowski (@mmmaslov) May 28, 2022

In the end

Podsumowując, warto było wybrać się na te parę dni do Zakopanego, aby zobaczyć „w realu”, czy to przedstawicieli spółek czy też finansowych influencerów. Z tego co mi wiadomo, rekordy popularności biła prezentacja Rafała Zaorskiego – czemu się nie dziwię, bo zawsze wynik inwestycyjny jak i duże pieniądze w pozycjach napędzają zainteresowanie, nawet jeśli wynik jest tylko zapisem tego, co już się wydarzyło. Nie było natomiast zapowiadanych na TT kontrowersji pomiędzy Zaorskim a Głuchem – może i dobrze :)