Atrem na ścieżce wzrostu: Mocny kwartał, ambitne cele i solidny portfel zamówień

Statystyki Grupy Atrem są nie z tej… giełdy. Akcje przemysłowej spółki tylko w tym roku urosły o 174 proc., a na przestrzeni 5 lat podrożały o zawrotne 3 tys. proc. Tak mocny rajd na kursie giełdowego malucha ma swoje korzenie w dobrze przeprowadzonej restrukturyzacji i serii nowych kontraktów.

Kliknij, aby powiększyć

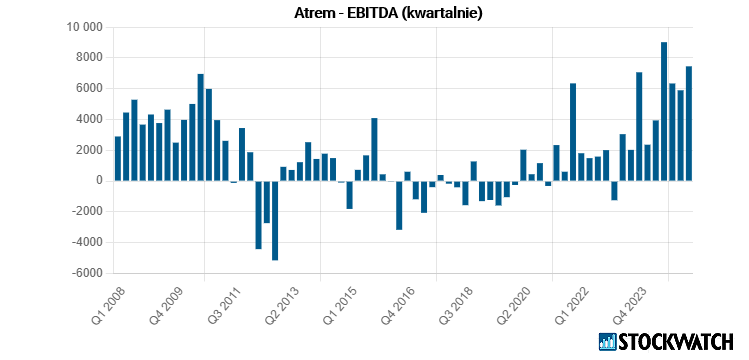

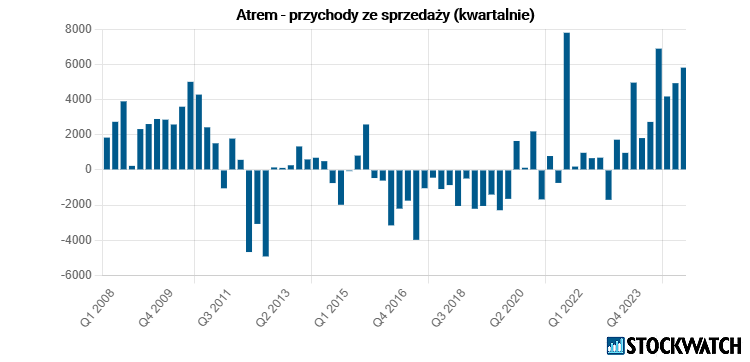

Atrem: Rekordowe przychody i wysoka rentowność w II kwartale

Świetna passa Atremu zaczęła się w marcu 2023 r., gdy spółka pochwaliła się kontraktem z Orlenem na realizację części projektu Olefiny III o wartości ponad 250 mln zł. Od tego momentu spółka zaczęła notować coraz wyższe zyski i przychody.

Źródło: Opracowanie własne/StockWatch.pl

Drugi kwartał br. nie był tu wyjątkiem i pozytywnie wpisał się w dotychczasowe trendy. W minionym okresie spółka zanotowała przychody ze sprzedaży na poziomie 59,6 mln zł, co oznacza wzrost o 44 proc. r/r. To najwyższy wynik kwartalny w historii spółki za okres kwiecień–czerwiec i drugi najlepszy w ogóle. Narastająco sprzedaż po półroczu sięgnęła 102 mln zł (+40 proc. r/r), a w ujęciu LTM przekroczyła 216 mln zł, co potwierdza trwałość trendu wzrostowego.

Źródło: Opracowanie własne/StockWatch.pl

Największy udział w sprzedaży miały trzy kontrakty: z Orlenem (Olefiny III – 26,7 mln zł), Enea Operator (14,2 mln zł) oraz Wodami Polskimi (5,8 mln zł). Skumulowana wartość sprzedaży z tych umów stanowiła 78 proc. przychodów w kwartale, co potwierdza koncentrację, ale także efektywność operacyjną spółki na dużych projektach.

– Wzrost sprzedaży o prawie połowę spowodował istotne wzrosty na poziomie operacyjnym czy netto. W dużym uproszczeniu – zyski się podwoiły, czyli dźwignia zadziałała – komentuje Przemysław Staniszewski, analityk StockWatch.pl.

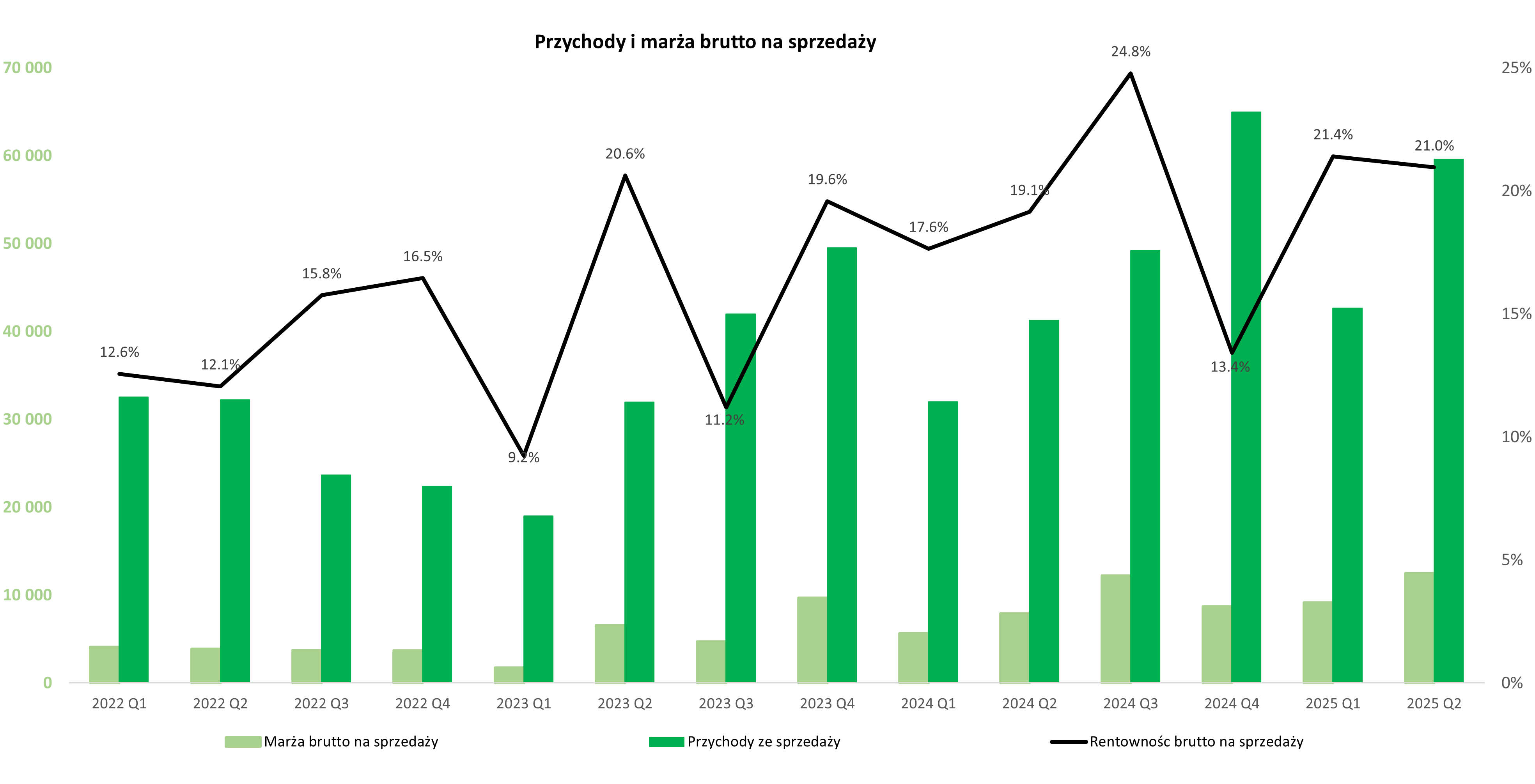

Zysk operacyjny wyniósł 6,79 mln zł (+95 proc. r/r), a zysk netto 5,81 mln zł (+112 proc. r/r). Rentowność brutto na sprzedaży osiągnęła 21 proc., co w ocenie zarządu wynika z bieżącej struktury kontraktów – bez tzw. starych, niskomarżowych umów. Koszty SG&A wzrosły nominalnie o 28 proc., ale ich udział w sprzedaży spadł do 9,4 proc., co potwierdza działanie dźwigni operacyjnej.

– Wysoka rentowność brutto jak i operacyjna zazwyczaj podsuwa pytanie, czy nie była ona wspomagana jakimiś zdarzeniami jednorazowymi. Tutaj ze strony prezesa Goławskiego padła stanowcza odpowiedź, że nie. Tak dobra marża wynika z rozliczenia kontraktów, ze struktury backlogu oraz po prostu zdrowego portfela. Nie ma już żadnych tzw. starych kontraktów, które byłyby obarczone istotnymi ryzykami jak chociażby inflacja. Skoro kilka większych kontraktów wpływa zauważalnie na obrót, to zapewne także na całkowitą marżę. To taki urok spółki. A skoro kontrakt z Orlenem dostarczył 45 proc. obrotu w drugim kwartale to i wpływ na marżę musiał mieć istotny. To zaś oznacza, że rentowność na tym kontrakcie powinna być co najmniej niezła także w przyszłości, o ile oczywiście w międzyczasie coś się nie wysypie – ocenił Przemysław Staniszewski.

Źródło: Opracowanie własne/StockWatch.pl

Analityk DM BOŚ zaleca „kupuj” dla akcji Atremu

Atrem jest jedną z nowości w nowym programie pokrycia analitycznego DM BOŚ. W inauguracyjnym raporcie analitycy Domu Maklerskiego BOŚ zalecieli kupno akcji z ceną docelową 51,80 zł, wyznaczoną jako średnia z wyceny DCF (56,9 zł) i porównawczej (46,7 zł). Przy aktualnym kursie (47 zł) daje to potencjał do wzrostu o 10 proc.

– Łącznie czynniki takie jak solidne fundamenty, atrakcyjny profil dochodowy i dobra egzekucja operacyjna przemawiają za pozytywną oceną inwestycyjną – zaznaczyli w najnowszej rekomendacji Maciej Wewiórski i Michał Zamel, analitycy DM BOŚ.

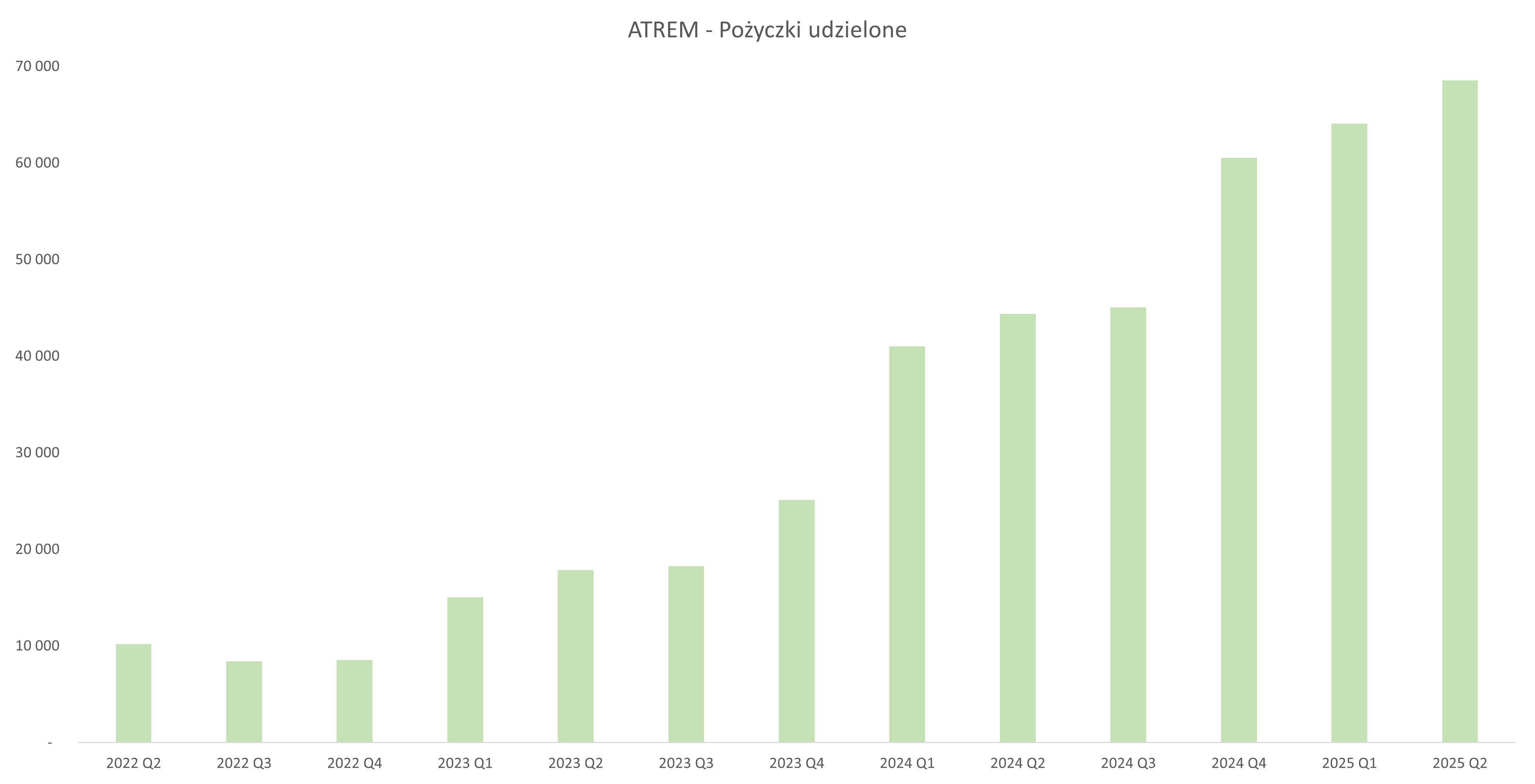

Wycena opiera się na rosnących przychodach (CAGR 17,4 proc. w latach 2025–2031) oraz rentowności operacyjnej na poziomie ponad 12 proc. Spółka ma relatywnie niskie zadłużenie, a jednocześnie posiada rezerwy w postaci 68 mln zł pożyczek udzielonych GK Immobile oraz nieruchomość inwestycyjną wartą 15 mln zł. Atrem w sprawozdaniu na koniec 2024 podał, że pożyczki oparte są na warunkach rynkowych i za takie należy uznać oprocentowanie WIBOR 1M 3 proc., co obecnie przekłada się na poziom 7,85 proc.

– Trudno być specjalnie zachwyconym lokowaniem nadwyżek pieniężnych w grupie, zwłaszcza, że w praktyce było to finansowanie segmentu modowego właściciela. Ale to już historia, więc patrzymy w przyszłość. Atrem wypłaci dywidendę 1,69 zł na 1 akcję w 2025 roku w trzech transzach (sierpień, wrzesień, październik). Można więc przyjąć, że GKI jako właściciel powinno otrzymać około 11 mln zł z tego tytułu. Mam więc nadzieję, potwierdzaną na WZA, że zostanie to użyte do spłaty zadłużenia większościowego akcjonariusza wobec analizowanej spółki. Powinniśmy to więc już widzieć w raporcie za trzeci oraz czwarty kwartał – zaznaczył analityk StockWatch.pl.

Źródło: Opracowanie własne/StockWatch.pl

Silna pozycja Atremu w transformującej się energetyce

Atrem działa w specjalistycznych segmentach: automatyce przemysłowej, elektroenergetyce oraz metrologii. Kluczową przewagą konkurencyjną jest model „end-to-end”, który obejmuje projektowanie, wykonawstwo, rozruch i serwis. Pozwala to na realizację kontraktów w formule EPC (Engineering, Procurement, Construction) i wypracowanie wyższych marż.

– Wysoka specjalizacja Atremu w zakresie budowy stacji WN/SN oraz instalacji energetycznych (…) pozycjonuje spółkę jako bezpośredniego beneficjenta nadchodzących rekordowych inwestycji – zauważają analitycy DM BOŚ.

W najbliższych latach Atrem chce rozwijać się również w sektorze obronnym oraz w biometanie. Spółka posiada już pierwsze przetargi w wojsku, a jednocześnie planuje budowę dwóch biometanowni w ramach podmiotów celowych Bio Atrem 1 i 2.

Wysoki backlog Atremu zabezpiecza wzrosty

Portfel zamówień Atremu na koniec czerwca 2025 roku wynosił 560 mln zł, z czego 334 mln zł przypada na realizację w kolejne 12 miesięcy. To oznacza, że potencjał sprzedażowy w drugim półroczu 2025 roku może przekroczyć 144 mln zł, a cały rok może zamknąć się na poziomie 280 mln zł.

– To, co wygląda nadal dość interesująco, to wartość portfela zleceń do realizacji w ciągu najbliższych 12 miesięcy, która wynosi 334 mln zł. Co to w praktyce oznacza? Dość prostą rzecz. Teoretycznie skalowalność spółki powinna postępować w szybkim tempie. Przypomnę, że sprzedaż w 2022 roku wynosiła 110 mln zł, a dwa lata później zbliżyła się do 190 mln zł. Teraz myślimy o ponad 300 mln zł na koniec czerwca 2026 roku. Wygląda to bardzo dobrze, choć oczywiście najważniejszym jest, aby kontrakty zrealizować na zaplanowanych (lub idealnie jeszcze wyższych) marżach. Ile jednak można się spodziewać w 2025 roku? I tutaj możemy pobawić się we wróżkę. Na koniec 2024 roku backlog na 12 miesięcy w przód to było 213 mln zł, więc w takim podejściu można by liczyć w drugim półroczu na 110 mln zł sprzedaży. Dla mnie to byłoby jednak mało. Może więc weźmy dane na koniec marca (330 mln na kolejne 12 miesięcy) to wtedy sprzedaż w całym roku 2025 można by szacować na poziomie 280 mln zł i 178 mln zł w drugim półroczu. To już jest całkiem sporo, ponieważ rok do roku oznaczałoby to wzrosty na poziomie ponad 55 proc., podczas gdy pierwsze półrocze zakończyły się dynamiką bliżej 40 proc. Jednocześnie przemnażając przerób z lipca i sierpnia do końca roku otrzymalibyśmy oczekiwaną sprzedaż na drugie półrocze w kwocie 144 mln zł – szacuje Przemysław Staniszewski.

Wysoka baza backlogu świadczy o zdolności Atremu do pozyskiwania dużych kontraktów, ale niesie też wyzwania związane z realizacją przy zakładanej rentowności. Harmonogramy bywają przesuwane, a część zamówień – jak projekt z Orlenem – może być wydłużona.

– Stale rosnący portfel zamówień (…) zapewnia odporność na cykliczne zmiany w poszczególnych segmentach rynku – zaznaczają analitycy DM BOŚ.

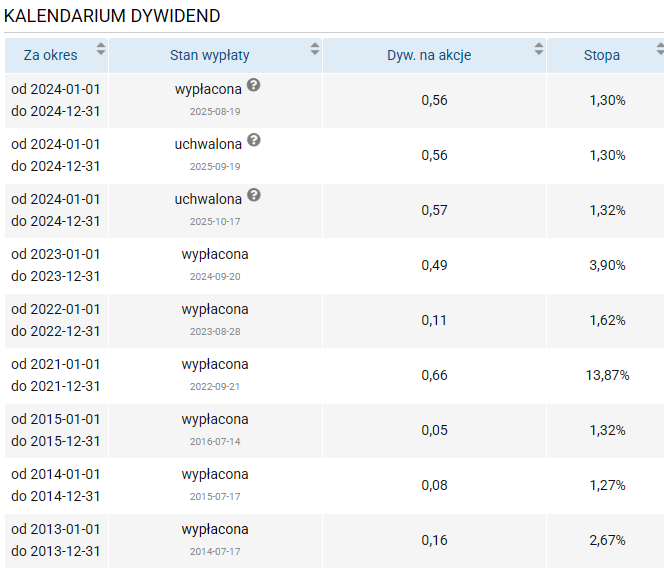

Atrem: Rekordowa dywidenda i perspektywa kolejnych wypłat

W 2022 r. Atrem wznowił politykę dywidendową oferując 66 groszy na akcję. W tym roku do podziału między akcjonariuszy trafiło rekordowe 15,59 mln zł, co dało stawkę 1,69 zł na akcję. Wypłata została podzielona na 3 raty. Pierwsza (0,56 zł/akcję) trafiła do inwestorów 19 sierpnia, kolejna w wysokości 0,56 zł pojawi się na rachunkach 19 września, a ostatnia – 0,57 zł na akcję – 17 października.

– Przy niskich potrzebach inwestycyjnych Atrem jest interesującą propozycją także dla inwestorów dywidendowych – zauważają analitycy DM BOŚ.

Źródło: Opracowanie własne/StockWatch.pl

Wypłaty te mają także wymiar praktyczny – większościowy akcjonariusz, GK Immobile, otrzyma z dywidendy ok. 11 mln zł, co – zgodnie z deklaracjami – ma posłużyć na spłatę zobowiązań wobec Atremu. Biorąc pod uwagę wzrost wyników i stabilność finansową, analitycy oczekują umiarkowanego wzrostu dywidendy w kolejnych latach.

Atrem działa w branży automatyki i elektroenergetyki oraz realizuje kontrakty w zakresie odnawialnych źródeł energii. W 2019 r. spółka została przejęta przez GK Immobile. Atrem zadebiutował na GPW w 2008 r.

Raport analityczny dla grupy Atrem powstał w ramach Programu Wsparcia Pokrycia Analitycznego GPW, na zamówienie Giełdy Papierów Wartościowych w Warszawie. Pełna treść rekomendacji wraz z wymaganym przez prawo disclaimeram jest dostępna na stronie www.gpw.pl/gpwpa