Uchwalone w lipcu br. przepisy to prawdziwa rewolucja w polskim crowdfundingu.

Po latach funkcjonowania polski rynek crowdfundingu udziałowego doczekał się uregulowań prawnych. Pod koniec lipca w życie weszła ustawa o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom, o której głośno było przede wszystkim z uwagi na przepisy dot. tzw. wakacji kredytowych. Nowe przepisy uregulowały kwestię crowdfundingu oraz działalności platform crowdfundingowych. Pojawiły się nowe obowiązki i limity, ale też całkiem nowe perspektywy przed rynkiem.

Szybka droga do miliona euro

Jeszcze niedawno w Polsce nie obowiązywały żadne jednolite regulacje dot. crowdfundingu. Cały rynek opierał się na tzw. limicie bezprospektowym z 2018 r., a same platformy operowały w oparciu o zasady swobody prowadzenia działalności gospodarczej. W takim systemie firmy szukające finansowania mogły w ramach otwartej emisji publicznej (bez publikacji prospektu emisyjnego ani memorandum inwestycyjnego) pozyskać maksymalnie 1 mln euro. Mowa więc o kwocie 4,5-4,7 mln zł (w zależności od kursu euro) na przestrzeni 12 miesięcy. Warunkiem było przygotowanie dokumentu ofertowego, którego wymagany zakres informacyjny był znacznie węższy niż w przypadku memorandum i prospektu.

– Dokument ofertowy nie wymagał zatwierdzenia przez Komisję Nadzoru Finansowego. Komisja pełniła jedynie funkcję nadzorczą. W praktyce sprowadzało się to do weryfikacji kwestii dotyczących reklamy i zasad oferowania. KNF niejednokrotnie kierował zapytania do emitentów w zakresie treści dokumentu ofertowego – mówi Agnieszka Wiszowaty, radca prawny, wspólnik w Kancelarii Kurek, Wójcik i Wspólnicy.

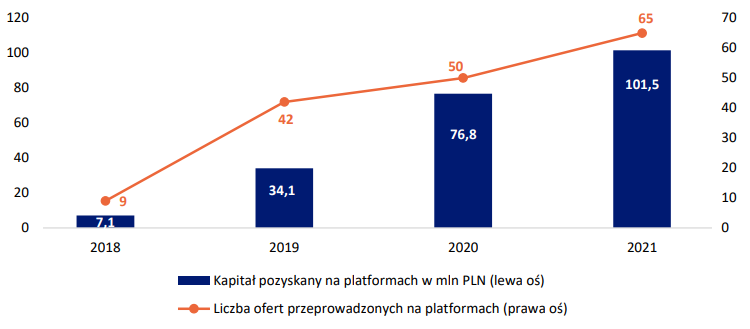

Procedura pod kątem formalności była prosta i przede wszystkim szybka, dlatego rynek rósł dynamicznie i bił nowe rekordy popularności. Według danych KNF w 2021 r. w Polsce przeprowadzono 65 ofert przy udziale platform crowdfundingowych, z których emitenci pozyskali 101,5 mln zł. Wynik jest nie tylko o 32 proc. wyższy r/r, ale też rekordowy.

Zebrany kapitał i liczba ofert na platformach crowdfundingowych w Polsce w latach 2018-2021 (Źródło: KNF)

Tak zwane emisje bezprospektowe były idealną opcją dla małych spółek i start-upów. Firmy te miały ciekawe pomysły, ale przeważnie nie generowały znaczących zysków i przychodów, a w efekcie nie miały co liczyć na finansowanie bankowe. Z crowdfundingu chętnie korzystały przede wszystkim małe browary czy powstające jak grzyby po deszczu firmy konopne, ale nie brakowało też innych, ciekawych przykładów. Głośnym tematem była emisja akcji Wisły Kraków, choć tu trzeba jasno zaznaczyć, że kibice ratujący swój ulubiony klub nie liczyli raczej na zysk z inwestycji, mimo iż tak naprawdę stali się jego akcjonariuszami.

Dla firm istotną zaletą crowdfundingu był czas. W ten sposób można było dość szybko sfinansować całkiem spore przedsięwzięcia przez dużą liczbę inwestorów wpłacających niewielkie kwoty. Rekordziści jak CanPoland oraz Kombinat Konopny (obie oferty na platformie Crowdway) pozyskiwali po kilka milionów złotych w czasie odpowiednio 11 i 7 minut.

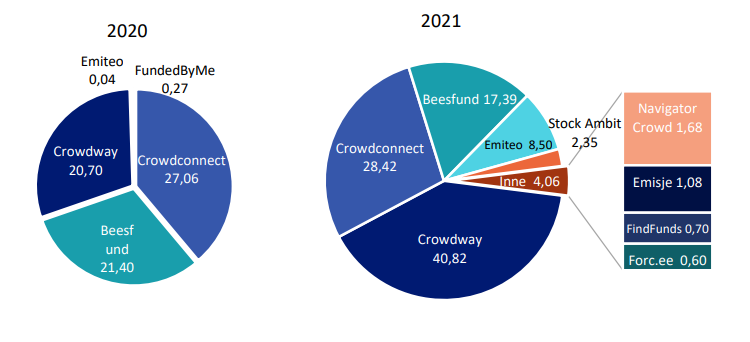

Udział platform w łącznej wartości pozyskanego kapitału w 2020 r. i 2021 r. (dane w mln PLN). Źródło: KNF

Nieuregulowany crowdfunding miał też swoje ograniczenia i bolączki. Oprócz wspomnianego limitu 1 mln euro, brakowało przede wszystkim rynku wtórnego dla inwestorów i możliwości aktywnego oferowania poza granicami Polski.

– Największą barierą dla rozwoju rynku jest brak tablicy ofert, czyli rynku wtórnego do handlu akcjami zakupionymi podczas emisji, co powoduje, że wiele osób nie decyduje się na zakup akcji w obawie przed brakiem płynności. W wypadku niektórych spółek barierą był także brak możliwości aktywnego oferowania za granicą, teraz będzie to możliwe w ramach całej UE. Z perspektywy platformy główną zmianą jest jasność co do zadań i obowiązków operatora wynikających z prowadzenia takiej działalności. Dla całego rynku zaś plusem jest dołączenie do rynku regulowanego, co powoduje, że crowdinvesting przestaje być alternatywnym rynkiem – mówi Marcel Rowiński, prezes zarządu Crowdway.

Crowdfunding po nowemu

Nowe przepisy to prawdziwa rewolucja w polskim crowdfundingu. Warto dodać, że ich źródłem jest Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2020/1503 z 7 października 2020 roku w sprawie europejskich dostawców usług finansowania społecznościowego dla przedsięwzięć gospodarczych, często określane skrótem ECSP (od European Crowdfunding Service Providers). Przepisy obowiązują na terytorium Unii Europejskiej od 10 listopada 2021 roku i regulują dwa modele crowdfundingu: pożyczkowy (dłużny) i inwestycyjny (udziałowy).

– Rozporządzenie 2020/1503 istotnie ograniczyło dotychczasową swobodę działania platform crowdfundingowych i uregulowało zakres usług finansowania społecznościowego oraz wprowadziło ramy tej działalności. Omawiana regulacja obejmuje swoim zakresem dwa rodzaje finansowania społecznościowego. Pierwszym z nich jest crowdfunding udziałowy, czyli polegający na nabywaniu przez inwestorów zbywalnych papierów wartościowych (np. akcji lub obligacji) lub innych instrumentów finansowych dopuszczonych na potrzeby crowdfundingu (np. udziałów w spółkach z ograniczoną odpowiedzialnością – w niektórych jurysdykcjach) właścicieli projektów (emitentów). Drugim rodzajem crowdfundingu objętym zakresem Rozporządzenia 2020/1503 jest rzadziej spotykany crowdfunding pożyczkowy, który polega na udzielaniu przez inwestorów zwrotnych, oprocentowanych pożyczek na rzecz właścicieli projektów. Zauważyć należy, że Rozporządzenie 2020/1503 nie stosuje się zatem do zbiórek charytatywnych czy zbiórek na wydanie np. płyty lub książki – zaznaczają mec. Dawid Brudzisz oraz Witold Oszczanowski z SSW Pragmatic Solutions,.

Na implementację nowych przepisów państwa członkowskie dostały rok, a więc teoretycznie na dopięcie wszystkich formalności pozostało mniej niż dwa miesiące. To niewiele czasu, szczególnie że wciąż brakuje szczegółowych regulacji oraz wzorów dokumentów. Niewykluczone, że termin zostanie przesunięty, bo w strukturach unijnych już krąży projekt rozporządzenia w sprawie przedłużenia wspomnianego okresu przejściowego do 10 listopada 2023 roku. Na ten moment zmiany nie zostały jeszcze przyjęte.

– Nowe regulacje crowdfundingu udziałowego stały się faktem – zarówno na poziomie unijnym, jak i w polskiej ustawie wprowadzającej część przepisów, ale wciąż nie jest pewne, czy ich stosowanie nie zostanie o rok przesunięte. W połowie lipca Komisja Europejska przygotowała projekt rozporządzenia przesuwającego datę graniczną wejścia przepisów w życie na 10 listopada 2023 r. Na razie wedle naszej wiedzy rozporządzenie zmieniające nie zostało przyjęte. W każdym razie, bez względu na to, czy w tym roku, czy dopiero w 2023, rzeczywistość emisji określanych mianem crowdfundingu udziałowego zmieni się istotnie. Niewątpliwie zmiany są słuszne – komentuje zmiany w przepisach Sebastian Huczek, wiceprezes zarządu INC SA.

Licencja na crowdfunding

Największą nowością wprowadzoną przez ECSP jest reglamentacja działalności dostawców usług finansowania społecznościowego. Co to oznacza w praktyce? Zgodnie z nowymi regulacjami, aby platforma crowdfundingowa mogła legalnie działać, jej operator musi uzyskać zezwolenie (licencję). To spora zmiana, bo dotychczas nie było takiego obowiązku i własną platformę mógł uruchomić w zasadzie każdy. Jak zaznacza Sebastian Huczek z INC, licencja crowdfundingowa dla platform stanie się swoistą „małą licencją maklerską” – tzn. platforma będzie musiała spełnić szereg wymogów (choć oczywiście o wiele łagodniejszych niż dla domów maklerskich) i przejść pod bezpośredni nadzór KNF.

– Przede wszystkim pozwoli to unormować rynek i pomoże w stworzeniu standardów na rynku. Rynek crowdinvestingowy zostając uregulowany wejdzie do mainstreamu finansowania przedsiębiorstw, zostanie objęty nadzorem, a platformy będą musiały zadbać o odpowiednią jakość po stronie bezpieczeństwa, w tym komunikacji z inwestorami. Na pewno jest to ważny krok dla rynku, co w perspektywie czasu wpłynie na większe zainteresowanie ofertami z tego rynku. Innymi słowy, jest to mocny krok do wejścia w dojrzałość crowdinvestingu w Polsce. Spodziewam się także dynamiczne rozwoju rynku crowdinvestingu pożyczkowego obok funkcjonującego dzisiaj udziałowego – mówi Marcel Rowiński, szef Crowdwaya.

Operatorzy platform crowdfundingowych muszą przygotować się też na nowe opłaty. Koszt licencji może sięgnąć nawet 4,5 tys. euro. W Polsce taki dokument będzie wydawać Komisja Nadzoru Finansowego. Firmy prowadzące działalność crowdfundingową bez pozwolenia będą narażone na surowe sankcje, m.in. grzywnę do 5 mln zł.

– Zgodnie z Ustawą o Finansowym Społecznościowym, organem odpowiedzialnym za udzielanie zezwoleń i prowadzenie nadzoru nad dostawcami usług finansowania społecznościowego na terytorium Polski jest Komisja Nadzoru Finansowego. Zezwolenie na prowadzenie działalności w charakterze dostawcy usług finansowania społecznościowego może zostać udzielone w określonym zakresie świadczonych usług (np. tylko w zakresie crowdfundingu udziałowego). Możliwe jest jednak również złożenie wniosku o „pełne” zezwolenie – dodają przedstawiciele SSW Pragmatic Solutions,.

Obecnie platformy crowdfundingowe mogą działać na dotychczasowych zasadach (bez licencji) do 10 listopada 2022 r., o ile nie pojawi się wspomniane wcześniej rozporządzenie przesuwające obowiązywanie nowych przepisów jeszcze o rok, czyli do 10 listopada 2023 r.

Tablica ogłoszeń, czyli małe giełdy

Uzyskanie licencji będzie wiązało się z szeregiem nowych możliwości. Przede wszystkim platformy będą mogły prowadzić tzw. tablice ogłoszeń, czyli w praktyce rynek wtórny. Na tablicach pojawią się ogłoszenia kupna i sprzedaży papierów wartościowych oferowanych we wcześniejszych emisjach. To rozwiązanie umożliwi płynniejszy obrót papierami wartościowymi emitenta przed jego debiutem na rynku publicznym.

– Rewolucją będzie uprawnienie platform crowdfundinowych do prowadzenia tak zwanej tablicy ogłoszeń, na której klienci będą mogli ogłaszać zainteresowanie nabyciem lub zbyciem instrumentów finansowych, które były pierwotnie oferowane na platformie. Co prawda za pośrednictwem tablicy nie będzie możliwe automatyczne zawieranie transakcji, a umowy pomiędzy klientami będą musiały być zawierane poza platformą, jednak i tak znacznie ułatwi to poszukiwania zbywcy lub nabywcy na oferowane akcje, co do tej pory było jedną z głównych barier dla jeszcze szybszego rozwoju crowdfundingu – uważa Adam Hajdamowicz, project manager Navigator Crowd.

Nowe limity emisji

Kolejna arcyważna zmiana to podniesienie tzw. limitu bezprospektowego. Od 10 listopada 2023 r. platformy z licencją będą mogły organizować emisje o wartości maksymalnie 5 mln euro. Polski ustawodawca zdecydował się na rozwiązanie pośrednie i do czasu wejścia w życie nowego limitu zezwolił na organizowanie ofert o wartości nie wyższej niż 2,5 mln euro.

– Od 10 listopada 2023 roku rozszerzeniu ulegnie obowiązujący już wyjątek od obowiązku publikacji prospektu – w przypadku oferty publicznej prowadzonej na podstawie memorandum informacyjnego zwiększony zostanie próg kwotowy z 2,5 mln euro do 5 mln euro, o którym mowa w art. 37b Ustawy o Ofercie Publicznej. Do tego czasu obowiązywać będzie dalej obecnie przyjęty próg kwotowy 2,5 mln euro – zaznaczają eksperci SSW Pragmatic Solutions,.

Docelowo pięciokrotny wzrost limitu otwiera nowe możliwości dla branży, która wielokrotnie sygnalizowała, że dotychczasowy poziom 1 mln euro był za niski. Przy obecnym kursie euro (ok. 4,70 zł) pozwoli to na zebranie w ramach crowdfundingu kwoty ok. 23,5 mln zł raz na 12 miesięcy.

– Do tej pory limit ten wynosił 1 mln euro, co ograniczało dostępność tej formy finansowania dla dużych projektów. Wykorzystanie całej dostępnej kwoty zapewne początkowo będzie dotyczyło jedynie pojedynczych spółek, choć w miarę zwiększania się popularności i profesjonalizacji crowdfundingu, pozyskiwanie tak dużych sum może stawać się czymś znacznie częstszym – ocenia Adam Hajdamowicz.

Transgraniczne świadczenie usług

Praktyczną korzyścią z posiadania licencji przez dostawcę usług finansowania społecznościowego będzie możliwość transgranicznego świadczenia usług crowdfundingowych. Jak zaznaczają eksperci SSW Pragmatic Solutions,, uzyskanie zezwolenia w jednym państwie członkowskim umożliwia bowiem – po przejściu odpowiedniej procedury notyfikacyjnej – świadczenie usług finansowania społecznościowego także na terytorium innych państw członkowskich.

– Podmiot posiadający zezwolenie wydane przez KNF będzie mógł świadczyć taką działalność również w innych państwach członkowskich Europejskiego Obszaru Gospodarczego na zasadzie tzw. jednolitej licencji. Stanowi to ogromną szansę dla polskich platform crowdfundingowych, które będą mogły pozyskiwać inwestorów również za granicą. Może to także wprowadzić dodatkową konkurencję, jeśli platformy z innych państw zdecydują się na działalność na naszym rynku – zaznacza Adam Hajdamowicz.

Większa odpowiedzialność

Nowe przepisy kładą większą odpowiedzialność na barki licencjonowanych platform. To one będą sprawdzać i akceptować dokumenty ofertowe, ale KNF ma oczywiście czuwać. Zgodnie z ustawą, urząd będzie mógł m.in. zlecić firmie audytorskiej kontrolę sprawozdań finansowych albo innych informacji finansowych w przypadku powzięcia wątpliwości co do ich prawidłowości, rzetelności lub jasności.

– Platformy nie przejmą odpowiedzialności za spółkę, będą współodpowiedzialne, co oznacza utrzymanie odpowiedniego standardu w selekcji i doborze projektów, które będą emitowały akcję na danej platformie. Każde działanie, które pomaga zwiększyć bezpieczeństwo inwestora i standard funkcjonowania na rynku oceniam jako pozytywne – mówi Marcel Rowiński, szef Crowdwaya.

Nowe przepisy przewidują dodatkowe koszty dla dostawcy usług finansowania społecznościowego. Pojawia się tak zwana opłata za nadzór. Jej wysokość zależy od obrotów danego operatora: nie więcej niż 0,5 proc. średniej wartości przychodów w okresie ostatnich trzech lat obrotowych, ale nie mniej niż równowartość w złotych 750 euro.

Arkusz kluczowych informacji inwestycyjnych

Kolejną nowością jest tzw. arkusz kluczowych informacji inwestycyjnych (key investment information sheet). Zgodnie z wytycznymi dokument ten będzie składał się z maksymalnie 6 stron A4, na których będą musiały znaleźć się wszystkie kluczowe informacje dot. inwestycji. Wprowadzenie w błąd lub zatajenie istotnych informacji będzie skutkować grzywną do 5 mln zł lub nawet karą pozbawienia wolności. Rozporządzenie ECSP reguluje też zasady reklamowania ofert i treści marketingowych. Przekazywane informacje mają być rzetelne, jasne, niewprowadzające w błąd oraz spójne z informacjami zawartymi w arkuszu kluczowych informacji inwestycyjnych.

– Od początku naszej działalności dokładamy dużych starań, aby informacje przedstawiane przez spółki były jak najbardziej kompletne i pozwalały inwestorom podjąć racjonalną decyzję dotyczącą zainwestowania w dany projekt. Oczywiście wraz z uzyskaniem licencji działalność platformy będzie wymagała dostosowania do nowych regulacji, jednak nie obawiamy się tej zmiany i już od dłuższego czasu prowadzimy przygotowania w tym zakresie – dodaje Adam Hajdamowicz.

Zgodnie z rozporządzeniem ECSP, dostawcy muszą wprowadzić i stosować odpowiednie procedury weryfikacji kompletności, prawidłowości i jasności informacji zawartych w arkuszu kluczowych informacji inwestycyjnych.

Nowe kategorie inwestorów

Rozporządzenie ECSP wprowadza dwie kategorie inwestorów: doświadczonych i niedoświadczonych. Klasyfikacja do odpowiedniej kategorii – a w konsekwencji i standard przyznanej ochrony – będą zależały od wyniku wstępnego testu wiedzy oraz symulacji zdolności ponoszenia strat. Podział ten ma zwiększyć ochronę inwestorów.

– Za inwestora doświadczonego uważa się inwestora, która bądź jest uznany za inwestora profesjonalnego w rozumieniu Dyrektywy MIFID II, bądź którego status inwestora doświadczonego został potwierdzony przez dostawcę usług finansowania społecznościowego zgodnie z kryteriami i procedurą określonymi w Załączniku II do Rozporządzenia 2020/1503 (dotyczącymi między innymi majątku osobistego takiego inwestora) w oparciu o przeprowadzony test wiedzy oraz symulację zdolności ponoszenia strat. Potwierdzenie statusu inwestora doświadczonego zachowuje ważność przez 2 lata – po tym okresie inwestor zobowiązany jest do przedłożenia dostawcy usług finansowania społecznościowego nowego wniosku o uznanie za inwestora doświadczonego. Inwestorem niedoświadczonym jest z kolei inwestor, który nie spełnia kryteriów uznania go za inwestora doświadczonego. Należy zatem zauważyć, że wprowadzona przez Rozporządzenie 2020/1503 definicja inwestora doświadczonego jest szersza, niż definicja inwestora profesjonalnego określona w Dyrektywie MIFID II – ponieważ obejmuje także dodatkowe kryteria, określone w Załączniku II do Rozporządzenia 2020/1503, których spełnienie skutkuje uznaniem za inwestora doświadczonego – zauważają mec. Dawid Brudzisz oraz Witold Oszczanowski z SSW Pragmatic Solutions,.

Uznanie za inwestora niedoświadczonego nie ogranicza jednak takiego inwestora w dokonywaniu inwestycji o wyższym poziomie ryzyka. Rozporządzenie nakłada jednak wówczas na dostawę usług finansowania społecznościowego dodatkowe obowiązki informacyjne względem takiego inwestora.

Czas do namysłu

Kolejną nowością w przepisach jest instytucja okresu do namysłu, która przyznaje inwestorowi niedoświadczonemu prawo do wycofania się z inwestycji bez podania przyczyny i bez ponoszenia konsekwencji w terminie 4 dni kalendarzowych od dnia złożenia zapisu. Obowiązkiem dostawcy usług finansowania społecznościowego będzie poinformowanie inwestora niedoświadczonego o tym prawie.

– Przepisy dotyczące „czasu do namysłu”, w tym art. 22 Rozporządzenia 2020/1503 są bezpośrednio stosowane w Polsce i pozostałych krajach członkowskich Unii Europejskiej (nie wymagają implementacji). Oznacza to, że przepisy Rozporządzenia 2020/1503 są wiążące automatycznie w całej Unii Europejskiej, w tym w Rzeczpospolitej Polskiej, z dniem jego wejścia w życie. Polska ustawa jedynie uzupełnia kwestie prawne, które nie zostały uregulowane w tym Rozporządzeniu – zaznacza Agnieszka Wiszowaty, radca prawny, wspólnik w Kancelarii Kurek, Wójcik i Wspólnicy.

Czy nowe przepisy rozpędzą polski crowdfunding?

Przedstawiciele branży crowdfundingowej mówią jednym głosem: jednolite regulacje były potrzebne. Dzięki nim polskie platformy mogą nie tylko organizować większe emisje, ale także zaistnieć na arenie międzynarodowej i pozyskiwać inwestorów również za granicą.

– Ujednolicenie zasad zadziała pozytywnie na jakość ofert crowdfundinowych pojawiających się na rynku, a następująca coraz większa profesjonalizacja przyniesie wiele dobrego dla inwestorów i dla jeszcze większej popularyzacji tej formy inwestowania – zauważa Adam Hajdamowicz z Navigator Crowd.

Nowe regulacje nie gwarantują jednak boomu na crowdfunding. Jak zaznacza Sebastian Huczek, kluczowym elementem nadal będzie koniunktura na rynku oraz powodzenie finansowanych projektów.

– Nie uważam, żeby przyjęcie ustawy i rozpoczęcie obowiązywania rozporządzenia UE było decydującym impulsem rozwojowym. Popularność małych emisji zależy od podejścia inwestorów – a to jest w dużej mierze zależne i od koniunktury na całym rynku kapitałowym, jak i od ewentualnych ciekawych, udanych wyjść z projektów o charakterze crowdfundingu udziałowego. Zmiany prawne nie spowodują same przez się spektakularnego rozwoju rynku – one natomiast ten rynek ucywilizują. Inna sprawa, czy nowe prawo nie jest w jakimś stopniu przeregulowane – bo i takie głosy się pojawiają, i nie można do końca odmówić im racji – kwituje Sebastian Huczek, wiceprezes zarządu INC SA.