W Polsce trwa pasywna rewolucja w inwestowaniu.

„Pasywna rewolucja” to ostatnio jedno z najpopularniejszych haseł na polskim rynku. Określenie to odnosi się do szybko zyskującej popularność idei inwestowania pasywnego, która na sztandarach niesie trzy główne postulaty: tanio, prosto i długoterminowo. Samo hasło inwestowania pasywnego może być nieco mylące, bo nie ma nic wspólnego z brakiem chęci do działania czy bierną postawą. Przeciwnie. Chodzi o strategię, która przy możliwie minimalnym nakładzie czasowym pozwala zarabiać razem z rynkiem. Nie więcej, nie mniej, tylko dokładnie tyle, ile rynek.

Kluczowym aspektem inwestowania pasywnego są koszty. Tej kwestii „pasywni rewolucjoniści” poświęcają najwięcej czasu i uwagi, bo im niższe opłaty i prowizje, tym wyższa stopa zwrotu w długim terminie. To właśnie z tego powodu inwestowanie pasywne bazuje przede wszystkim na ETF-ach (ang. Exchange Traded Fund), czyli tanich funduszach notowanych na giełdzie, które naśladują benchmark np. w postaci indeksu krajowego, sektorowego lub agregującego konkretne aktywa. Są też specjalistyczne rodzaje ETF-ów, takie jak: inverse (polegają one na shortowaniu), lewarowane (wykorzystują finansowe instrumenty pochodne i zwielokrotniają wpływ wzrostu lub spadku indeksu bazowego), czy dywidendowe (skupiają się na akcjach o wysokich DY). Ich wspólną cechą jest to, że są tanie.

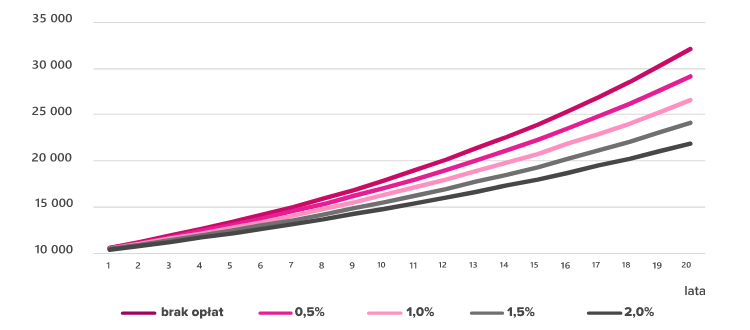

Wysokość kosztów (opłat za zarządzanie) ma olbrzymi wpływ na stopę zwrotu z inwestycji w długim terminie. Źródło: Analizy.pl

Polski inwestor może inwestować w ETF-y na kilka sposobów. Każda z opcji ma swoje wady i zalety. W pierwszej części materiału omówimy dostępne opcje, a w dalszej opiszemy niuanse kosztowe, dywidendowe, walutowe i podatkowe związane z różnymi aspektami ETF-ów. Warto je poznać, żeby zdecydować, czy ta metoda jest dla nas odpowiednia.

ETF-y notowane na polskiej giełdzie

Polski inwestor w fundusze ETF może inwestować bezpośrednio na GPW lub na zagranicznych giełdach papierów wartościowych. Mimo iż na świecie fundusze ETF od lat biją rekordy popularności, w Polsce rynek ten dopiero jest odkrywany przez szersza publikę. Historia ETF-ów na GPW sięga 2010 r., gdy zadebiutował pierwszy instrument wyemitowany przez firmę LYXOR Asset Management. ETF funkcjonował pod nazwą ETFW20L i w założeniu odzwierciedlał zachowanie indeksu WIG20. W rzeczywistości ETFW20L replikował indeks w sposób syntetyczny, czyli zapewniał jedynie „dostarczenie” odpowiedniej stopy zwrotu, ale „w środku” mógł zawierać dosłownie wszystko, niekoniecznie akcje spółek z indeksu WIG20, co rodziło sporo kontrowersji. Ostatecznie w kwietniu 2021 roku zarząd Lyxor Asset Managment zdecydował o likwidacji instrumentu. Na warszawskim rynku wciąż notowane są dwa inne ETF-y Lyxora: ETFDAX na indeks DAX i ETFSP500 na indeks S&P500.

Pierwszy polski ETF, który naśladuje indeks WIG20TR przy replikacji fizycznej i częściowym wykorzystaniu instrumentów pochodnych, na giełdę wprowadziły Beta Securities i AgioFunds TFI w styczniu 2019 r. To właśnie w końcówce minionej dekady na polskim rynku coś drgnęło i zaczęły pojawiać się nowe instrumenty. W drugiej połowie 2019 r. zadebiutowały mWIG40TR i WIG20short20. W pandemicznym 2020 r. pojawił się BETA ETF na indeks WIG20lev, a rok później cztery kolejne: WIGtechTR, ETFBNDXPL, ETFBSPXPL i ETFBS80TR. Znacznie skromniej wypadł rok 2022, gdy na rynek trafił tylko jeden ETF, ale za to bardzo ciekawy – ETFBTBSP oparty o indeks polskich obligacji skarbowych.

Oferta ETF-ów na warszawskim parkiecie jest skromna, szczególnie jeśli porównamy ją z tym, co znajdziemy na giełdach w Londynie, we Frankfurcie czy finansowej stolicy globu, czyli w Nowym Jorku, gdzie są one liczone w setkach, a nawet tysiącach. Szacuje się, że na całym świecie jest już dostępnych ponad 10 tys. ETF-ów. W ofercie GPW jest ich obecnie dokładnie 11. Wszystkie notowane są tak jak akcje i można je kupić przez zwykły rachunek maklerski.

Lista notowanych ETF-ów na GPW

| Nazwa | Emitent/Instrument bazowy | Opis |

| ETFBTBSP | BETA ETF na indeks TBSP.Index | Pierwszy ETF na polski dług skarbowy. Zadebiutował 17 stycznia 2022 r. i odwzorowuje wyniki indeksu TBSP.Index. Jednostką notowania jest 1 certyfikat inwestycyjny |

| ETFDAX | LYXOR ETF na indeks DAX | Zadebiutował 31 maja 2011 r. i odwzorowuje wyniki niemieckiego DAX-a. Jego wartość w PLN odpowiada 1/100 wartości indeksu w EUR |

| ETFSP500 | LYXOR ETF na indeks S&P500 | Zadebiutował 31 maja 2011 r. i odwzorowuje wyniki amerykańskiego S&P500. Jego wartość w PLN odpowiada 1/100 wartości indeksu w USD |

| BETAW20TR | BETA ETF na indeks WIG20TR | Zadebiutował 7 stycznia 2019 r. i odwzorowuje wyniki indeksu WIG20TR. Jego wartość w PLN odpowiada 1/100 wartości indeksu WIG20TR |

| BETAM40TR | BETA ETF na indeks mWIG40TR | Zadebiutował 5 września 2019 r. i odwzorowuje wyniki indeksu mWIG40TR. Jego wartość w PLN odpowiada 1/100 wartości indeksu mWIG40TR |

| ETFBWTECH | BETA ETF na indeks WIGtechTR | Zadebiutował 7 czerwca 2021 r. i odwzorowuje wyniki indeksu WIGtechTR. Jego wartość w PLN odpowiada 1/100 wartości indeksu WIGtechTR |

| BETAW20ST | BETA ETF na indeks WIG20short | Zadebiutował 27 listopada 2019 r. i odwzorowuje w ujęciu dziennym wyniki indeksu WIG20short. Jego wartość w PLN odpowiada 1/10 wartości indeksu WIG20short |

| BETAW20LV | BETA ETF na indeks WIG20lev | Zadebiutował 25 lutego 2020 r. i odwzorowuje w ujęciu dziennym wyniki indeksu WIG20lev. Jednostką notowania jest 1 certyfikat inwestycyjny BETAW20LV |

| ETFBNDXPL | Nasdaq-100 NTR (PLN-HEDGED) ETF BETA | Zadebiutował 8 lutego 2021 r. i odwzorowuje wyniki indeksu Nasdaq-100 Notional Net Total Return. Jednostką notowania jest 1 certyfikat inwestycyjny ETFBNDXPL |

| ETFBSPXPL | S&P 500 NTR (PLN-HEDGED) ETF BETA | Zadebiutował 15 marca 2021 r. i odwzorowuje wyniki indeksu S&P 500 Net Total Return. Jednostką notowania jest 1 certyfikat inwestycyjny ETFBSPXPL |

| ETFBS80TR | BETA ETF na indeks sWIG80TR | Zadebiutował 14 grudnia 2021 r. i odwzorowuje wyniki indeksu sWIG80TR. Jego wartość w PLN odpowiada 1/100 wartości indeksu sWIG80TR |

Źródło: Opracowanie własne

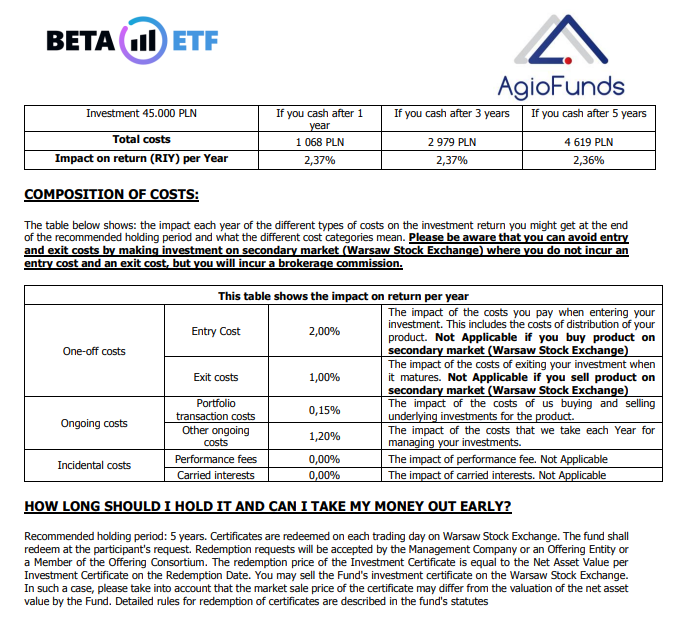

Dla inwestorów z rynku akcyjnego pewną nowością mogą być KID-y (Key Information Document). Warto o nich wspomnieć, ponieważ to kluczowe źródło informacji nt. każdego ETF-a, gdzie na maksymalnie trzech stronach A4 znajdziemy opis cech, ryzyk i kosztów związanych z danym produktem inwestycyjnym. Głównym zadaniem KID-a jest pomoc inwestorowi detalicznemu w zrozumieniu i porównaniu różnych instrumentów.

Fragment KID-a dla Beta ETF mWIG40 Total Return.

Liczba polskich ETF-ów stopniowo zwiększa się, ale zainteresowanie nimi rośnie lawinowo. W 2022 roku łączny obrót na funduszach Beta ETF uległ podwojeniu r/r i wyniósł prawie 863 mln zł. Największym powodzeniem cieszyły się ETF-y oparte o indeks WIG20TR, w szczególności te spekulacyjne BETA ETF WIG20lev i WIG20short, których obroty wyniosły odpowiednio 215 mln zł oraz 220 mln zł. W połączeniu z obrotami wygenerowanymi na BETA ETF WIG20TR tj. 168 mln zł można stwierdzić, że ponad 70 proc. obrotów na Beta ETF było powiązanych z indeksem WIG20TR. W całym ubiegłym roku napływy do funduszy BETA ETF sięgnęły 176 mln zł, co jest wynikiem najlepszym w historii i jednocześnie blisko 4-krotnie wyższym niż rok wcześniej. Widać więc, że popularność polskich ETF-ów szybko rośnie, ale na tle zagranicy liczby te wciąż stanową przysłowiową kroplę w morzu.

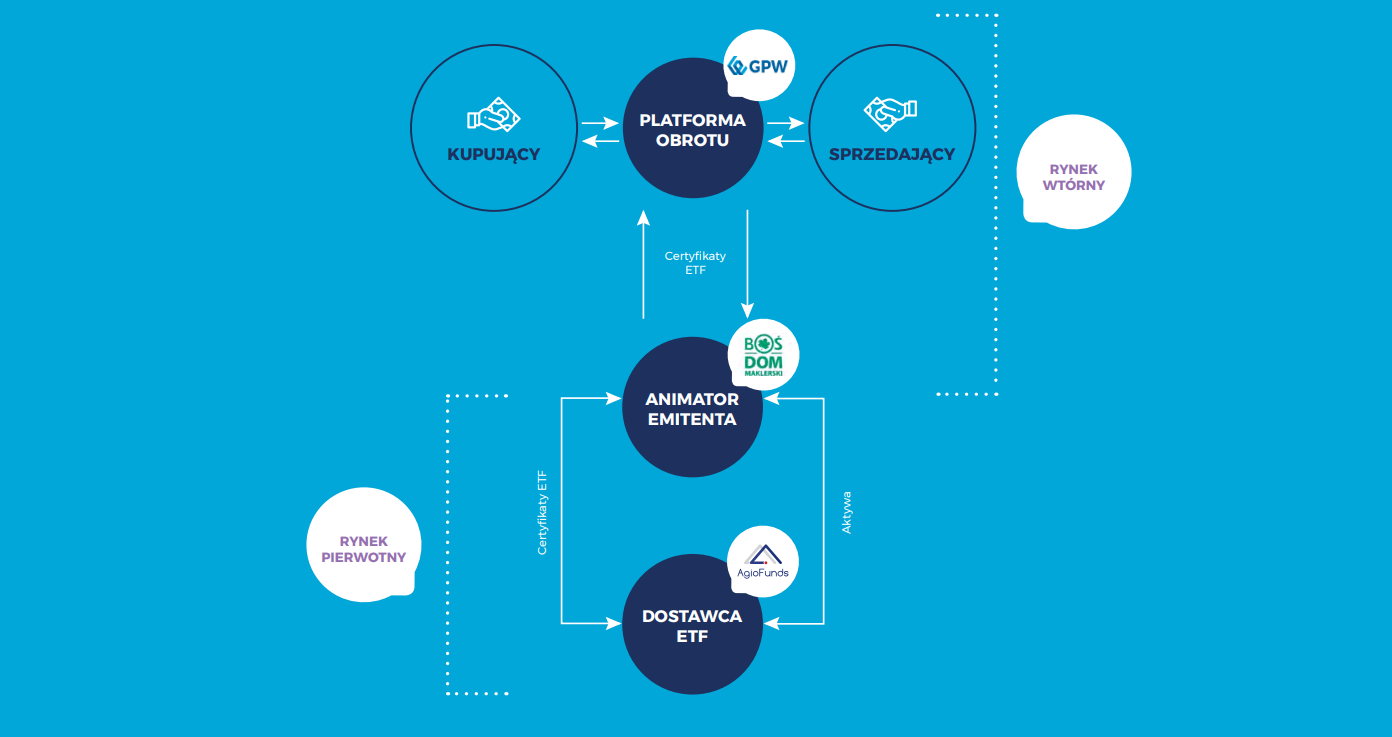

Schemat powstania i obrotu ETF-ów. Źródło: Beta Securities.

Kolejne tanie fundusze „made in Poland” są kwestią czasu. Wszystko zależy jednak od uwarunkowań prawnych, bo właśnie na tym polu jest najwięcej ograniczeń. Przede wszystkim polskie ETF-y, zgodnie z „ustawą o funduszach inwestycyjnych”, są traktowane jako FIZ-y, czyli Fundusze Inwestycyjne Zamknięte. Działanie w tej formie wiąże się z wysokimi opłatami i ograniczeniami, a dodatkowo z perspektywy inwestorów zagranicznych jest ona czymś zupełnie niezrozumiałym. Na innych rynkach europejskich i światowych ETF-y należą do grupy otwartych funduszy inwestycyjnych (UCITS ETFs). Ta sytuacja powoduje ograniczenie możliwości inwestowania w „polskie ETF-y” zarówno krajowych, jak i zagranicznych inwestorów instytucjonalnych oraz brak szans na ich notowanie na giełdach poza Polską. Do czasu zmiany przepisów polskiego prawa i umożliwienia przekształcenia naszych ETF-ów z FIZ na FIO, ich rozwój będzie bardzo utrudniony.

Pasywnie z robo-doradcą

Strategię inwestowania pasywnego w ETF-y można realizować samodzielnie lub za pośrednictwem tzw. robo-doradców, czyli fintechów oferujących automatyczne zarządzanie portfelami złożonymi z ETF-ów. Ich zaletą jest automatyzacja całego procesu (selekcji ETF-ów, zarządzania portfelem, rebalancingu). W zasadzie po stronie inwestora pozostaje tylko zapewnienie regularnych wpływów na rachunek. Ta pomoc ma oczywiście swoją cenę, ale wciąż jest to dużo tańsza opcja niż aktywnie zarządzane fundusze. Na polskim rynku mamy do wyboru już kilku robo-doradców.

Pionierem nad Wisłą jest Finax. Słowacki fintech oferuje 10 ETF-ów, które umożliwiają inwestowanie w indeksy amerykańskich dużych, średnich i małych firm (S&P 500, S&P 400, Russell 2000), europejskich spółek różnej wielkości (Euro Stoxx 600, MSCI Europe Small Cap), akcji firm z krajów wschodzących (MSCI Emerging Markets), globalnych obligacji rządowych (Citi World Government Bond Developed Markets, Bloomberg Barclays Emerging Markets Sovereign), europejskich obligacji firm (Bloomberg Barclays Euro Corporate Bond, iBoxx EUR Liquid High Yield). Finax za swoje usługi pobiera opłatę w wysokości 1,2 proc. od wartości zarządzanego majątku w skali roku.

W ślady Finaxa poszedł Aion Globalne Inwestycje, a niedawno dołączyły także czeskie fintechy: Portu i Fondee. Aion to belgijski bank, który w 2021 r. przejął ETFmatic, firmę pośredniczącą w sprzedaży ETF-ów. Na czele polskiego oddziału stoi twórca Alior Banku – Wojciech Sobieraj. Aion Globalne Inwestycje oferuje pasywne inwestowanie w oparciu o portfele składające się z 8 ETF-ów, ale nie pobiera typowych opłat zależnych od zainwestowanej kwoty. Aion to „bank na abonament”. Jego klienci płacą stałą miesięczną opłatę, zgodnie z wybranym planem taryfowym. Usługa inwestowania w portfele ETF jest dostępna w planie Light, Smart i All-Inclusive (odpowiednio 19,99 zł, 29,99 zł i 49,99 zł/m-c).

Z kolei Portu to czeski robo-doradca (część biura maklerskiego Wood & Company), który całkiem niedawno zaoferował polskim inwestorom portfele oparte o 14 ETF-ów. Opłaty w Portu zależą od rodzaju portfela. Sztandarowa oferta wiąże się z opłatą 1 proc. rocznie. Ciekawostką jest konto dla dziecka, gdzie opłata roczna wynosi zaledwie 0,25 proc. Najnowszym graczem na polskim rynku jest Fondee, który podobnie jak Portu pochodzi z Czech, gdzie jest liderem. Fondee oferuje portfele oparte o 14 ETF-ów i pobiera 0,9 proc. rocznie.

Plusy i minusy robodoradców

Robo-doradcy to wciąż nowość na polskim rynku, która dość szybko zyskuje popularność. Jeszcze na początku 2020 r. Finax zarządzał aktywami o wartości 25 mln EUR. Po niespełna dwóch latach suma ta urosła do 400 mln EUR. Oferta robo-doradców różni się ETF-ami, opłatami i kosztami zarządzania. Te ostatnie zaczynają się od 0,25 proc. i mogą sięgać nawet 1,2 proc. rocznie, a więc sporo jak na usługę inwestowania w ETF-y. Stawki zależą przede wszystkim od wybranego portfela, od kwoty inwestycji czy zakładanego horyzontu inwestycyjnego. Warto dodać, że robo-doradcy albo nie pobierają kosztów transakcyjnych albo pozwalają ich uniknąć w ramach akcji promocyjnych, oraz umożliwiają inwestowanie niskich kwot (od 100 zł).

Oprócz automatyzacji procesu inwestycyjnego na plus dla robo-doradców można dopisać wsparcie w kwestii rozliczeń podatkowych. Większość zagranicznych brokerów nie ma obowiązku dostarczenia polskiemu inwestorowi formularza PIT-8C, ani jego zagranicznego odpowiednika. Mimo to PIT-8C przygotowuje Aion. W ubiegłym roku Finax oferował podsumowanie transakcji. W tym roku planuje rozesłać PIT-8C. Czeskie Portu przygotowuje swój „raport podatkowy”, na wzór PIT-8C, który również znacząco ułatwia prawidłowe rozliczenie, ale dokument ten nie trafiał do fiskusa. Dlaczego to istotne? Polskie domy i biura maklerskie mają obowiązek wystawić PIT-8C i przesłać jego kopię klientowi i skarbówce. Dzięki niemu fiskus wie ile zarobiliśmy i z automatu uwzględnia zgłoszone kwoty w systemie e-PIT. Wstępnie wypełnioną wersję PIT-38 wystarczy sprawdzić i – jeśli wszystko się zgadza – jednym kliknięciem złożyć w urzędzie. Brak PIT-8C powoduje, że zyski z ETF-ów trzeba policzyć samodzielnie i wpisać do PIT-38.

ETF z rebalancingiem

W tym miejscu warto wspomnieć o amerykańskim Vanguard LifeStrategy (TER 0,1 proc.). W 2021 r. pojawiła się jego „europejska” wersja, ale już z TER 0,25 proc. Droższą wersję znajdziemy w ofercie polskich domów maklerskich. Fundusz ten jest o tyle ciekawy, że ma wbudowaną opcję rebalancingu, czyli automatycznego równoważenia proporcji między częścią akcyjną i obligacyjną (analogiczną do tej, którą oferują robo-doradcy).

Polscy inwestorzy mają do wyboru 4 portfele Vanguard LifeStrategy (różnią się proporcją akcji i obligacji, od 20/80 do 80/20) w dwóch wariantach: accumulating i distributing. Pierwszy wariant to portfele reinwestujące dywidendy z akcji i odsetki z obligacji, drugi – wypłaca je inwestorowi. Europejska wersja Vanguard LifeStrategy pobiera 0,25 proc. rocznie, bez względu na wybraną strategię.

Wykres amerykańskiej wersji Vanguard LifeStrategy 80/20 (80% Equity Fund A Acc.). Źródło: Financial Times

Skoro już wiemy, jak można inwestować w tanie fundusze, warto omówić niuanse związane z kosztami, dywidendami, rynkiem walutowym i rozliczaniem podatków. Dla inwestorów przyzwyczajonych do handlu akcjami będzie tu kilka nowości.

Koszty, czyli ile naprawdę kosztuje ETF

ETF-y, jak już wspomnieliśmy, to tanie fundusze. Ale jak porównać je do innych instrumentów, żeby to stwierdzić? Tu można skorzystać ze wskaźnika Total Expense Ratio, czyli TER. Parametr ten obejmuje wszystkie koszty związane z zarządzaniem funduszem w stosunku do całkowitej wielkości portfela (dlatego jest wyrażony w procentach). Do TER zaliczane jest wynagrodzenie portfolio managera, koszty utrzymania funduszu (porad prawnych lub audytorskich), opłaty transakcyjne, koszty bilansowania portfela (zmiany w składzie indeksu) czy pożyczenia aktywów bazowych.

Przeciętny roczny koszt zarządzania (TER) w akcyjnych funduszach ETF nie przekracza 0,5 proc. Na rynku można znaleźć tańsze (nawet 0,1 proc.) i znacznie droższe opcje (do nawet 1,5 proc.). ETF-y praktycznie w każdej wersji stanową więc bardzo konkurencyjną alternatywę dla funduszy aktywnie zarządzanych, gdzie koszty obsługi sięgają dwóch i więcej procent. W takich funduszach koszty potrafią „przejeść” cały wypracowany zysk i przekreślić sens inwestycji.

Źródło: Analizy Online

Wspomniany roczny koszt zarządzania to nie jedyny wydatek, z jakim trzeba się liczyć decydując się na inwestycję w ETF-y. Przy zakupie funduszu musimy uwzględnić:

- prowizję maklerską

- spread transakcyjny

Prowizja maklerska to koszt związany z kupnem lub sprzedażą instrumentu. Przeważnie jest ustalona procentowo z wartością minimalną, na przykład: 0,38 proc., ale nie mniej niż 3 zł. Brokerzy często stosują promocje (na rynku można znaleźć nawet konta z zerową prowizją) lub kuszą niższą prowizją przy transakcjach na większe kwoty. Warto zajrzeć do tabeli opłat i prowizji brokerów i porównać stawki. Wybierając tańszych pośredników w długim terminie możemy sporo zaoszczędzić.

W inwestycjach w ETF-y istotną kwestią jest też spread transakcyjny, czyli różnica między najlepszą ofertą kupna i sprzedaży. Na płynnych rynkach (np. walutowym) ten problem jest relatywnie niewielki, bo np. duża liczba ofert kupna sprawia, że konkurują one między sobą i „trzymają się” blisko najlepszych ofert sprzedaży. Gorzej sytuacja wygląda, gdy ofert jest mało, wtedy spread rośnie, a dominującą rolę na walorze odgrywa oferta animatora rynku.

Na koniec jako ciekawostkę można wspomnieć, że w inwestowaniu w ETF-y możemy natknąć się na dwa „ukryte koszty”: różnicę między ceną ETF-a, a jego aktywów oraz tracking error, czyli różnicę w zachowaniu funduszu ETF za indeksem lub benchmarkiem, który ma on naśladować.

Dywidendy z ETF-ów

Inwestując ETF-y możemy zarabiać nie tylko poprzez wzrost wyceny instrumentu, ale także poprzez dywidendy. Tu możliwe są dwie sytuacje: fundusz może wypłacać dywidendy inwestorom (distributing) lub je reinwestować (accumulating). W tym drugim wypadku inwestor zarabia poprzez wzrost wartości aktywów w funduszu. Jeśli inwestujemy w ETF-y, które reinwestują wszystkie dywidendy, to nigdy nie zachodzi kłopotliwa konieczność rozliczania podatku od otrzymanych dywidend. Więcej o podatkach i rozliczeniach z fiskusem będzie w dalszej części materiału.

Na GPW znajdziemy ETF-y na WIG20TR, mWIG40TR, sWIG80TR i WIGtechTR. Końcówka TR (total return), oznacza że jest to indeks dochodowy i jego notowania uwzględniają dochody z dywidend i praw poboru. Z tego powodu jego kwotowania są wyżej niż „podstawowych” odpowiedników. Beta ETF odwzorowuje więc korzystniejszy dla inwestorów indeks.

WIG20 vs WIG20TR na przestrzeni 10 lat.

Jeśli jednak kupimy ETF typu distributing i zdecydujemy się na reinwestowanie wypłaconych środków z dywidendy, warto pamiętać, aby były to kwoty na tyle duże, żeby przewyższały minimalną kwotę prowizji. W innym wypadku prowizja będzie procentowo większa dla naszego zakupu. W związku z powyższym ETF dywidendowe można polecić raczej tylko dla osób chcących czerpać pasywne przychody z posiadania ETF-u i wypłacać je z konta. Osoby, które wolą reinwestować wypłacane dywidendy – zarówno podatkowo jak i w kwestii prowizji – zyskają na wyborze ETF-u akumulującego dywidendy.

Ryzyko walutowe w ETF-ach na rynki zagraniczne

Aby zrozumieć ryzyko walutowe jakie dotyczy ETF-ów należy najpierw oddzielić kwestię tego w jakiej walucie notowany jest ETF od tego w co dany ETF inwestuje. Jeśli posiadamy ETF notowany w funtach brytyjskich, ale odwzorowujący indeks SP500, to tak naprawdę inwestujemy w amerykańskie akcje notowane w dolarze amerykańskim i fakt, iż ETF jest wyceniony w funtach będzie miał tylko znaczenie dla naszego przewalutowania przy zakupie i sprzedaży z PLN. Dla wyniku funduszu będzie natomiast istotne zachowanie amerykańskiego dolara.

– Ofiarami tej pułapki padają inwestorzy kupujący np. ETF na indeks MSCI World, bowiem kupując trzy różne ETFy takie jak EUNL (notowany w euro), IWDA (notowany w USD) czy SWDA (notowany w GBP) na ten indeks tak naprawdę w samym funduszu posiadają 65 proc. akcji denominowanych w dolarze amerykańskim, 5 proc. w japońskim jenie czy 10 proc. akcji z strefy euro denominowanych w wspólnotowej walucie. Co więcej, kupując notowany w dolarach iShares Core MSCI EM IMI UCITS, czyli ETF na rynki wschodzące, mamy w blisko 40 proc. ekspozycję walutową na chińskiego juana, bo to w nim jest denominowane 40 proc. akcji, w które inwestuje ten ETF – komentuje Wojciech Kręcki, analityk StockWatch.pl, prowadzący Portfel Cztery Fazy Rynku.

Wiedząc już w jakie aktywa inwestuje nasz ETF możemy myśleć o zabezpieczeniu ryzyka kursowego. Przykładowo inwestując w ETF posiadający tylko amerykańskie akcje (np. z indeksu SP500) kluczową z punktu widzenia naszej stopy zwrotu będzie para walutowa USD/PLN. Kupując amerykańskie aktywa pozytywnym scenariuszem dla nas będzie wzrost wartości amerykańskiego dolara względem złotego, bo w dolarze są denominowane akcje, w które inwestuje ETF, jaki właśnie kupiliśmy. Siła walut fluktuuje w czasie, więc w zależności od poziomów stóp procentowych, nastrojów na rynkach i przepływów pieniężnych pomiędzy nimi będzie się zmieniać. Najczęściej jest tak, że w okresie dobrej koniunktury inwestorzy mają większy apetyt na ryzyko i kierują środki do rynków wschodzących sprzedając dolary amerykańskie, co powoduje osłabienie tej waluty względem innych (tzw. risk on). W czasie bessy natomiast dolar amerykański bardzo często uznawany jest za bezpieczną przystań, a sprzedaż ryzykownych aktywów (risk off) i ucieczka do dolara powoduje wzrost jego wartości. Dlatego inwestor w czasie hossy może spodziewać się niższych stóp zwrotu niż wynikałoby to z samego wzrostu wyceny akcji denominowanych w dolarze z racji umacniania się złotego, natomiast w czasie bessy jego straty dzięki umocnieniu się dolara wobec zł będą mniejsze niż wynikałoby to tylko z samych spadków indeksów.

– Opcją na eliminację ryzyka walutowego jest inwestowanie w fundusze z zabezpieczeniem walutowym, najczęściej te określone są mianem hedged w nazwie. Mając takie zabezpieczenie nasza stopa zwrotu będzie praktycznie taka sama jak wynikałaby z ruchu danego indeksu minus oczywiście koszty funduszu (tzw. TER – total expense ratio). Niestety, zabezpieczenie walutowe nie jest darmowe i wpływa właśnie na wzrost wskaźnika TER i to znacznie, bowiem ETF bez zabezpieczenia walutowego mogą mieć TER na poziomie 0,15 proc., podczas gdy te z hedgem już w granicach 0,80 proc. rocznie – zaznacza Wojciech Kręcki, analityk StockWatch.pl.

O ile w krótkim terminie inwestycji (do kilku lat) wyższa stopa zwrotu z indeksu może z nawiązką pokryć wyższe koszty takiego funduszu indeksowego (zwłaszcza jeśli inwestycja była dokonana w jednym momencie a nie poprzez uśrednianie ceny), o tyle w długim terminie będzie to trudne. Podobnie jak w przypadku procentu składanego tak i koszty funduszu wraz z czasem mają tendencję do coraz większego wpływu na końcowy wynik inwestycji. Dlatego dla osób szukających inwestycji o horyzoncie rzędu 10-40 lat znacznie lepszym rozwiązaniem będzie ETF bez zabezpieczenia walutowego. Zwłaszcza jeśli ich wpłaty do funduszu są cykliczne, następują więc przy różnych poziomach wyceny walut, co również niweluje ich wpływ na wynik całej inwestycji. Dlatego dla tak długich horyzontów inwestycyjnych jednym z najważniejszych czynników, który inwestujący musi brać pod uwagę są koszty funduszu.

Podatkowa strona ETF-ów

Szykując się do inwestowania w ETF-y warto wcześniej zgłębić temat podatków, bo o ile sama filozofia inwestowania pasywnego jest prosta, to już samodzielne rozliczanie podatków od zysków i dywidend osiągniętych w różnych krajach i u różnych brokerów może być sporym wyzwaniem. Kluczową kwestią, która zdeterminuje jak czasochłonny i skomplikowany będzie to proces, jest wybór między polskim i zagranicznym brokerem. Drugim ważnym kryterium jest rezydentura podatkowa ETF-u, czyli w jakie instrumenty zamierzamy inwestować (polskie vs zagraniczne). Każda z opcji ma swoje plusy i minusy, dlatego zawczasu warto zastanowić się, jaką strategię chcemy objąć.

Pod kątem rozliczeń z fiskusem najprościej jest, jeśli korzystamy z usług polskiego biura maklerskiego. Krajowi brokerzy komunikują się w języku polskim i co najważniejsze, co roku przesyłają formularz PIT-8C, czyli gotowe zestawienie wszystkich transakcji. Mając PIT-8C cała sprawa może zająć kilka minut, bo sprowadza się do przepisania danych z formularza, a w wypadku większej liczby kont (np. u innych krajowych brokerów) do zsumowania kwot i wpisania w odpowiednie pola. Odpada też kwestia przeliczenia walut. Minusem względem zagranicznych brokerów jest szerokość oferty, a czasem także wysokość prowizji i opłat. Decydując się na zagranicznego operatora otrzymujemy większą paletę ETF-ów, ale też bierzemy na siebie większy ciężar związany z prawidłowym rozliczeniem podatków. Skala trudności rośnie wraz z liczbą transakcji. Warto o tym pamiętać, szczególnie gdy planujemy intensywnie inwestować w ETF-y, które wypłacają dywidendy o rezydenturach podatkowych w różnych krajach. Zliczanie wszystkich transakcji pochłonie więcej czasu, a w bardziej skomplikowanych sytuacjach trzeba będzie sięgnąć po doradcę podatkowego, który pomoże nam obliczyć wysokość należnego podatku.

Rozliczanie podatków od zysków i dywidend z ETF-ów

Zgodnie z polskimi przepisami, od zysków kapitałowych i dywidend z tytułu funduszy ETF potrącany jest podatek w wysokości 19 proc. (tzw. podatek Belki), analogicznie jak w wypadku akcji spółek. Najprostsza do rozliczenia jest sytuacja, gdy korzystamy z polskiego brokera, czyli firmy zarejestrowanej w Polsce jako dom lub biuro maklerskie, i inwestujemy w polskie ETF-y. Rozliczenie zysków kapitałowych sprowadza się do wypełnienia i złożenia w urzędzie skarbowym PIT-38. Tu korzystamy z informacji zawartych w PIT-8C, które przygotowuje i przesyła broker.

Dużo bardziej pracochłonne jest rozliczenie zysków kapitałowych z inwestycji dokonanych za pośrednictwem zagranicznego pośrednika. Zagraniczni brokerzy nie wystawiają PIT-8C, więc inwestor musi we własnym zakresie zliczyć transakcje, przewalutować każdą po odpowiednim kursie, obliczyć podatek i wpisać kwoty do PIT-38.

Podobnie jest w wypadku rozliczania podatku od dywidend. W najprostszej opcji (polskie ETF-y u polskiego brokera), dzieje się bez naszego udziału. Inwestor otrzymuje kwotę dywidendy netto i nie musi już nic ujmować w PIT-38, ponieważ to broker oblicza, potrąca i odprowadza do urzędu skarbowego należny podatek. Inwestor otrzymuje na rachunek dywidendę netto. Warto zaznaczyć, że w odniesieniu do polskich ETF-ów płacenie podatku od dywidend jest na ten moment kwestią czysto teoretyczną. Spośród 9 dostępnych obecnie funduszy Beta ETF, żaden nie wypłaca dywidendy.

Najwięcej zachodu jest przy rozliczaniu podatku od dywidend z ETF-ów o zagranicznej rezydenturze lub kupionych za pośrednictwem zagranicznego brokera. Informacji na ich temat nie znajdziemy w PIT-8C lub nie dostaniemy go wcale. Inwestor otrzymuje kwotę brutto i samodzielnie musi obliczyć i zapłacić podatek w Polsce.

| Rezydentura podatkowa ETF-u/Broker | Rozliczenie dywidend |

| Polski ETF kupiony w polskim biurze maklerskim | 19 proc. podatku zostanie pobrana i zapłacona u źródła. Analogicznie jak w wypadku dywidend wypłacanych z tytułu akcji. Posiadacz instrumentu otrzymuje dywidendę automatycznie pomniejszoną o podatek (netto) i nie ma potrzeby rozliczania jej w PIT-38 |

| Zagraniczny ETF kupiony w polskim biurze maklerskim | Dywidendy wypłacane przez zagraniczne ETF-y nie są uwzględniane w formularzu PIT-8C. Do inwestora trafia kwota dywidendy brutto. Podatek trzeba samodzielnie przeliczyć na PLN po kursie z dnia poprzedzającego wypłatę, obliczyć 19 proc. i odprowadzić do urzędu. Odpowiednie kwoty wpisujemy w polach 45 i 46 formularza PIT-38 |

| Zagraniczny ETF kupiony w zagranicznym biurze maklerskim | Zagraniczni brokerzy nie wystawiają PIT-8C. Broker przelewa na konto inwestora kwotę dywidendy brutto. Podatek trzeba w Polsce rozliczyć samemu w polach 45 i 46 formularza PIT-38 (wersji 14, czyli obecnej). Wszelkich przeliczeń walutowych na PLN inwestor również dokonuje samodzielnie |

Źródło: Opracowanie własne

Na GPW dostępne są dwa fundusze wyemitowane przez Lyxora: ETFSP500 i ETFDAX. Mimo iż oba notowane są na GPW w PLN, to trzeba traktować je jak zagraniczne, ponieważ fundusz rezyduje w Luksemburgu. Jest to ważne szczególnie w wypadku ETFSP500, który wypłaca dywidendę. Sposób rozliczenia będzie taki jak w wypadku ETF-ów zagranicznych. Tu inwestor otrzyma dywidendę brutto i sam musi obliczyć i odprowadzić podatek Belki.

Wysokość podatku od dywidend z ETF-ów zależy przede wszystkim od rezydentury instrumentu. W USA stawka wynosi 30 proc., Wielkiej Brytanii 0 proc., Niemczech 26,375 proc., a Luksemburgu 15 proc. Podobnie jak przy bezpośrednich inwestycjach w akcje, możemy spotkać się tu z tzw. podwójnym opodatkowaniem. Przypomnijmy, jeśli posiadamy akcje np. Coca-Coli i otrzymamy dywidendę, to zgodnie z amerykańskimi przepisami zapłacimy podatek w wysokości 30 proc. (podatek u źródła). W Polsce obowiązuje stawka w wysokości 19 proc. Szkopuł w tym, że w Polsce można odliczyć zapłacony podatek za granicą w wysokości jedynie 15 proc. (19-15=4). To oznacza, że polscy inwestorzy oprócz 30-proc. podatku u źródła muszą dopłacić polskiemu fiskusowi jeszcze 4 proc., czyli łącznie od amerykańskich dywidend płacą aż 34 proc. podatku. Podwójnego opodatkowania można uniknąć wypełniając formularz W-8BEN (zweryfikowanie rezydencji podatkowej), który powoli staje się coraz powszechniejszy u polskich brokerów. Wypełniając W-8BEN stawka podatkowa od dywidendy z amerykańskich akcji i ETD-ów spada z 30 proc. do 15 proc. Różnicę do polskiej stawki 19 proc. („brakujące” 4 proc.) inwestor odprowadza do polskiego urzędu skarbowego. Finalnie po wypełnieniu W-8BEN płaci 19 proc. podatku.

Podsumowanie

ETF-y pozwalają na wygodną i tanią inwestycję w wybrany segment spółek, czy klasę aktywów. Czy to jednak lepsze rozwiązanie niż precyzyjna kontrola składu swojego portfela? Dla wielu inwestowanie pasywne będzie wystarczającym rozwiązaniem. Trzeba jednak pamiętać o tym, że świadomie godzimy się w ten sposób na wyniki równe rynkowej średniej. Należy również pamiętać o tym, że średnia rynkowa może być tak dodatnia, jak i ujemna. Jeżeli kupimy ETF na 40 spółek z indeksu mWIG40 tuż przed rozpoczęciem rynkowej bessy, stracimy pieniądze tak samo jakbyśmy kupili je pojedynczo.