Niecodzienna sytuacja na rynku węgla energetycznego i koksowego

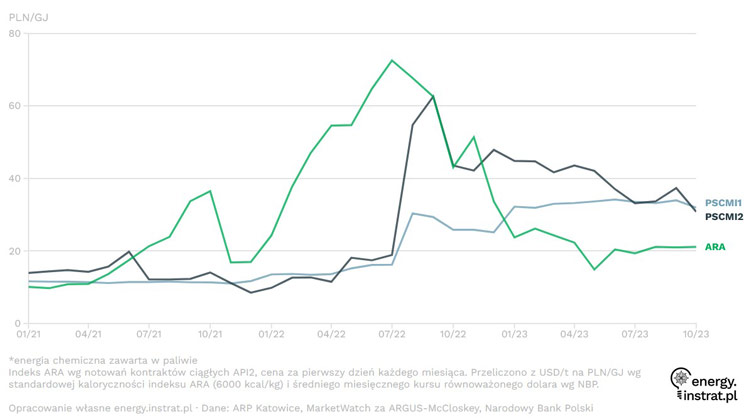

Niecodzienną sytuację obserwujemy na polskim rynku węgla energetycznego. Najbardziej aktualne dane rynkowe wg Polskiego Indeksu Rynku Węgla Energetycznego (Polish Steam Coal Market Index) z listopada wskazują na spadek cen węgla energetycznego dla elektrowni (indeks PSCMI 1 – energetyka zawodowa i energetyka przemysłowa) do 665 zł/t, co w przeliczeniu na energię chemiczną zawartą w paliwie daje 31 zł/GJ. Z kolei cena dla ciepłownictwa wyrażana indeksem PSCMI 2 (ciepłownie przemysłowe i komunalne, inni odbiorcy przemysłowi, pozostali odbiorcy krajowi) obniżyła się do 650 zł/t, czyli 26 zł/GJ. Anomalia dotyczy utrzymania się wyższych cen węgla dla energetyki zawodowej, w porównaniu do cen dla ciepłownictwa, a także w odniesieniu do rynków światowych reprezentowanych wartością indeksu ARA (cena węgla przypływającego do portów Amsterdam-Rotterdam-Antwerpia).

– Wyższe ceny w segmencie energetyki zawodowej są rzadko spotykane i świadczą o nierynkowym charakterze tych rozliczeń. Ceny w segmencie ciepłownictwa, gdzie nie obowiązują kontrakty długoterminowe, podlegają grze rynkowej i są bardziej skorelowane z cenami na rynkach światowych. Ceny światowe już dawno weszły w fazę spadkową powracając do poziomów sprzed kryzysu paliwowego (zapoczątkowanego jeszcze w II półroczu 2021 r.). Obecnie ceny węgla energetycznego w PL są o 50 proc. wyższe niż na rynkach ARA – komentuje Michał Sztabler, analityk Noble Securities.

Porównanie cen węgla krajowego i importowanego (PSCMI vs ARA), Źródło: https://energy.instrat.pl/import-analiza-20231222/

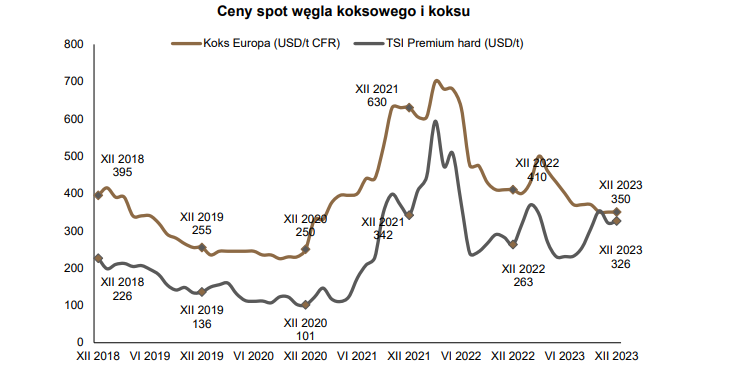

Ciekawie jest również na rynku węgla koksowego. Cena tego surowca od kilku miesięcy utrzymuje się tylko nieznacznie, bo o około 25 USD, niżej niż cena produktu finalnego, czyli koksu (326 USD/t vs 350 USD/t dla danych z grudnia 2023 r.). Różnica nie jest w stanie zrekompensować kosztów produkcji koksu, a więc jego sprzedaż jest obecnie praktycznie nieopłacalna dla wielu podmiotów. Tam, gdzie dla jednych pojawiają się problemy, dla innych tworzą się okazje. Giełdowe JSW z uwagi na swoją strukturę ma szansę na tej wyjątkowej sytuacji skorzystać.

– Przewagą JSW nad innymi graczami na rynku europejskim jest integracja pionowa przedsiębiorstwa (spółka kontroluje zarówno wydobycie surowca, jak i proces produkcji koksu), co pozwala uzyskiwać wyższą rentowność przy umiejętnym zarządzaniu strukturą sprzedaży – dodaje Michał Sztabler, analityk Noble Securities.

Źródło: Noble Securities.