Wyniki słabe, ale Mo-Bruk ma potencjał. Czy warto zainwestować w spalarnie odpadów?

Tylko chwilowo na przełomie roku na 20-miesięczny szczyt wyszły notowania akcji Mo-Bruku. Od tamtego czasu kurs zajmującej się przetwarzaniem odpadów przemysłowych spółki utknął w konsolidacji, tyle że w nieco wyższym od tych ubiegłorocznych przedziale wahań. Zdaniem analityków, marazm na wykresie akcji koresponduje z sytuacją fundamentalną Mo-Bruku.

– Polska branża przemysłowa nie ma ostatnio dobrej passy, jednak z tych niekorzystnych tendencji do pewnego stopnia wyłamuje się Mo-Bruk – ocenia Jakub Szkopek z Erste Securities.

Kliknij, aby powiększyć

Mo-Bruk odczuwa spowolnienie w kraju

Pod względem wyników finansowych cały miniony rok nie był dla spółki zbyt łaskawy. Mniejsza liczba przetargów ogłaszanych na utylizację tzw. bomb ekologicznych przełożyła się na spadek przychodów i niższe marże.

– Mo-Bruk borykał się też ze spadkiem cen na rynku i notował wyższe koszty działalności co jeszcze bardziej obniżyło końcowy wynik – zauważa analityk StockWatch.pl.

Jednak drugą stroną medalu jest według niego powiększanie przez spółkę mocy przetwórczych – zarówno przez przejęcia, jak i organiczne. Według Szkopka z Erste Securities Mo-Bruk rzeczywiście odczuwa spowolnienie w kraju. To przekłada się na mniejsze ilości utylizowanych odpadów, więc nie może dziwić, że poniżej oczekiwań wypadły także wyniki za pierwszy kwartał. Jak jednak zaznacza analityk, nie mając komponentu eksportowego Mo-Bruk odróżnia się od innych reprezentantów branży przemysłowej na plus.

– Nie odczuwa wpływu słabości gospodarek Europy Zachodniej oraz umocnienia złotego – wskazuje specjalista.

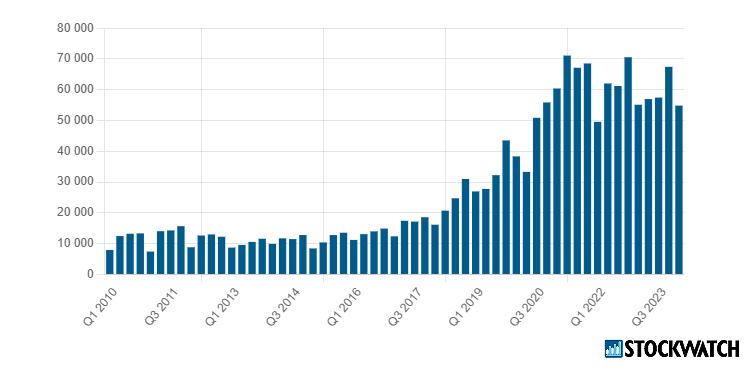

Przychody Mo-Bruku Tours w ujęciu kwartalnym. Źródło: Opracowanie własne/StockWatch.pl

Fundamenty Mo-Bruku są dobre, ale kursowi akcji Mo-Bruku ciążą słabsze wyniki

Jak przyznaje analityk Erste Securities, fundamenty spółki mu się podobają, ale ten rok Mo-Bruk i tak będzie musiał spisać na straty. Jego zdaniem spółkę należy docenić za projekt rozbudowy spalarni w Karsach, a w wynikach zacznie być widoczny wpływ przejęcia bydgoskiej El Kajo, która pod względem profilu działalności jest bardzo zbliżona do Mo-Bruku.

– Integracja El Kajo wesprze wyniki za bieżący kwartał, jednak i tak nie będą one zbyt dobre – ocenia Szkopek.

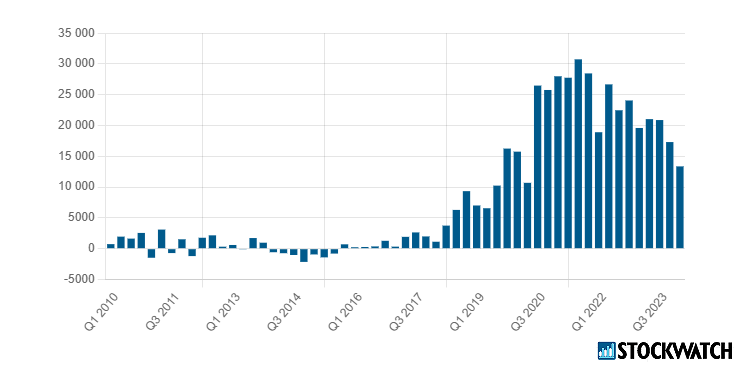

Zysk netto Mo-Bruku w ujęciu kwartalnym. Źródło: Opracowanie własne/StockWatch.pl

Zdaniem Adriana Mackiewicza ze Stowarzyszenia Inwestorów indywidualnych (SII) przy obecnej wycenie Mo-Bruku perspektywa podwojenia mocy produkcyjnych oznacza, że jest pole do umocnienia notowań akcji. Nowe moce powinny ruszyć w trzecim kwartale, jednak okienko możliwości będzie według niego dla inwestorów otwarte tylko przez około dwa lata.

– Nie jest tak łatwo zdobyć pozwolenie na rozbudowę mocy w spalarni śmieci, a tym bardziej na budowę nowej. Dlatego w dłuższym okresie zwiększanie skali działalności przez Mo-Bruk będzie możliwe już głównie przez akwizycje – zauważał analityk na niedawnej konferencji WallStreet 28.

Mo-Bruk w 2012 roku przeniósł się z NewConnect na rynek główny warszawskiej giełdy; wchodzi w skład indeksu mWIG40. Jego głównym biznesem jest gospodarka odpadami – zestalanie odpadów, produkcja paliwa alternatywnego i spalanie odpadów niebezpiecznych i medycznych. Skonsolidowane przychody ze sprzedaży spółki wyniosły 237 mln zł w 2023 r.