3 mity dotyczące metali ziem rzadkich i ich roli w wojnie handlowej

W ostatnich latach metale ziem rzadkich zyskały status „ropy naftowej XXI wieku”, ale rzeczywistość jest bardziej zniuansowana. Choć stanowią istotny składnik nowoczesnej gospodarki, ich rola jako broni w wojnie handlowej bywa wyolbrzymiana.

– Nie twierdzimy, że Chiny nie zmniejszą radykalnie dostępu reszty świata do tych surowców ani że nie wywoła to perturbacji w łańcuchach dostaw… Twierdzimy jedynie, że metale ziem rzadkich nie stanowią szczególnie silnej karty przetargowej – komentują analitycy Banku Pekao.

Metale ziem rzadkich (ang. rare earth elements, REE) to grupa 17 pierwiastków chemicznych, obejmująca skandiowce i lantanowce, czyli: skand, itr oraz 15 lantanowców – od lantanu (La) po lutes (Lu). Wśród najbardziej znanych i wykorzystywanych w przemyśle znajdują się m.in. neodym, prazeodym, dysproz, terb, holm, europ, ytterb i gadolinium. Znajdują one zastosowanie w produkcji magnesów trwałych, silników elektrycznych, turbin wiatrowych, laserów, światłowodów, ekranów LCD, a także w przemyśle zbrojeniowym (m.in. w systemach naprowadzania pocisków).

Choć ich nazwa sugeruje, że są wyjątkowo rzadkie, w rzeczywistości występują powszechnie w skorupie ziemskiej – ich problematyczność wynika z trudności w ich rozdzieleniu, ponieważ zwykle współwystępują w niskich stężeniach i wymagają skomplikowanej rafinacji chemicznej.

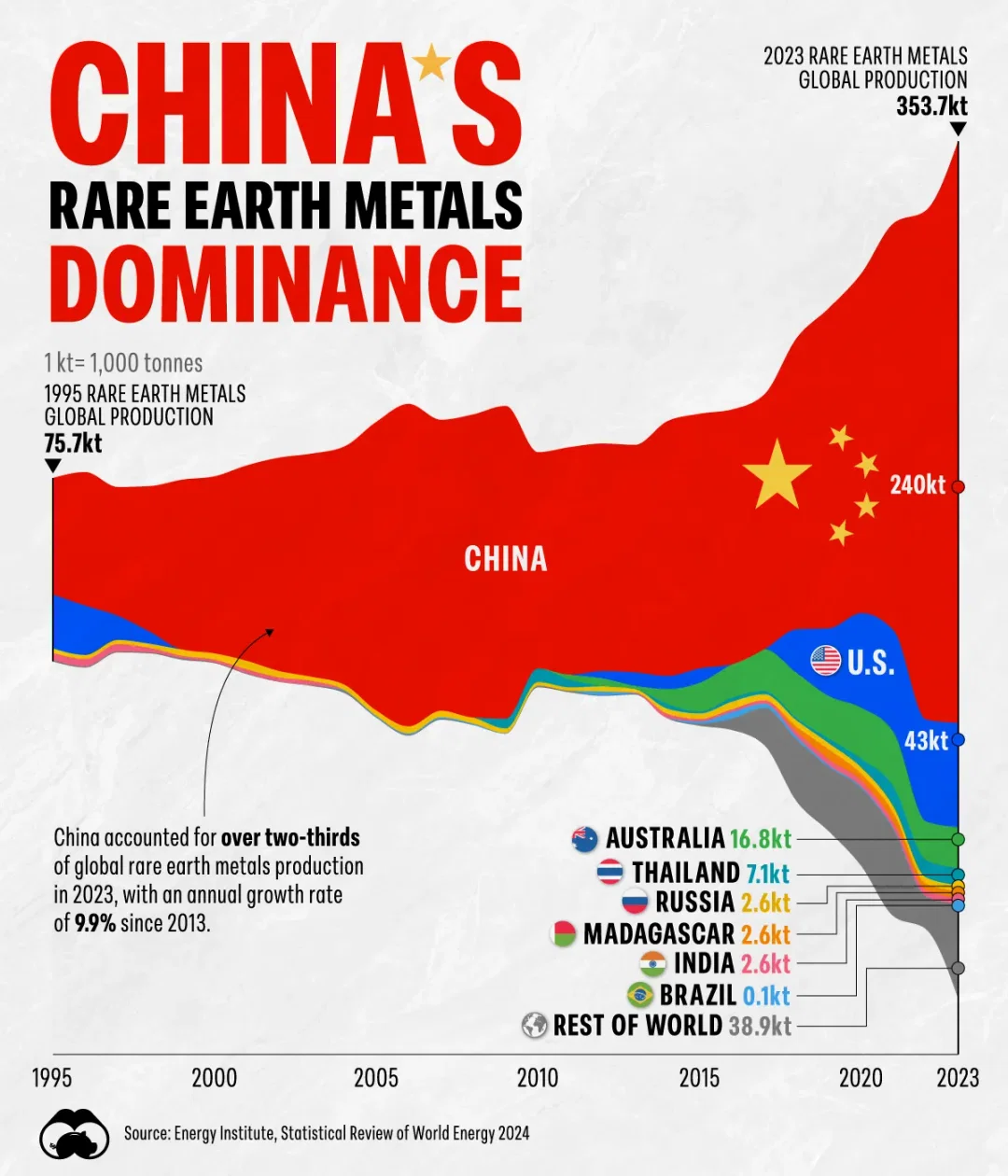

Mit 1: Chiny mają monopol na metale ziem rzadkich

Największym producentem metali ziem rzadkich na świecie są Chiny. Według danych z 2023 roku (USGS, czyli amerykańska służba geologiczna), Chiny odpowiadają za około 60–70 proc. globalnej produkcji metali ziem rzadkich. Kraj ten dominuje nie tylko na etapie wydobycia, ale przede wszystkim w rafinacji i przetwarzaniu tych pierwiastków – kontrolując nawet ponad 85 proc. światowego rynku rafinacji.

– Dominacja Chin w tym sektorze nie wynika z posiadania unikalnych złóż, ale z niskich (subsydiowanych) kosztów wydobycia i rafinacji metali ziem rzadkich – podkreślają analitycy Banku Pekao.

Metale ziem rzadkich są obecne w skorupie ziemskiej w wielu miejscach – problemem nie jest ich niedobór, lecz trudność w ich efektywnym wydobyciu i przetwarzaniu. Znajdują się często jako domieszki w rudach innych metali, co zwiększa koszty ich separacji. Obecnie poza Chinami inni znaczący producenci to: USA – głównie kopalnia Mountain Pass w Kalifornii (wydobycie rośnie, ale surowiec często był wysyłany do Chin do przetworzenia), Australia – kopalnia Mt Weld należąca do firmy Lynas (jedyna znacząca rafineria poza Chinami), Birma (Mjanma) – ważne źródło jonowo chłonnych rud ziem rzadkich (często eksportowanych do Chin). Duże zasoby metali ziem rzadkich mają także Rosja, Indie, Wietnam, Brazylia. Każdy z tych krajów rozwija własne moce wydobywcze, ale ich udział w rynku jest nadal ograniczony.

Źródło: visualcapitalist.com

Mit 2: Metale ziem rzadkich są niezastąpione

– Silniki elektryczne mogą korzystać zarówno z magnesów stałych (np. neodymowych), jak i z elektromagnesów bez domieszek metali ziem rzadkich – zauważają analitycy Pekao.

Choć metale ziem rzadkich, takie jak neodym, dysproz czy prazeodym, są istotne dla wielu zastosowań (elektromotory, lasery, technologie wojskowe), to istnieją dla nich substytuty. Przykładowo, BMW wykorzystuje silniki bez magnesów trwałych. W Unii Europejskiej rozwijane są nowe technologie magnesów bez udziału metali ziem rzadkich.

W skrajnych scenariuszach przemysł może przestawić się na alternatywne rozwiązania, choć nie zawsze będą one równie efektywne ekonomicznie.

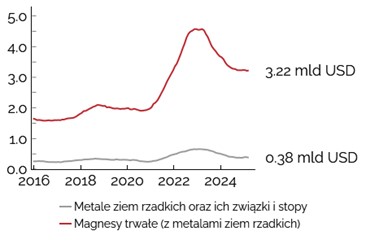

Mit 3: Utrata dostępu do metali ziem rzadkich byłaby katastrofalna

– Całkowity eksport metali ziem rzadkich z Chin sięga 300–600 mln USD rocznie, a magnesów trwałych – 3–4,5 mld USD. To zaniedbywalnie mała część światowej wymiany handlowej – tłumaczą ekonomiści Banku Pekao.

Źródło: Główny urząd ceł Chin via Macrobond/Pekao

Koszty zastąpienia Chin jako dostawcy tych surowców są relatywnie niewielkie dla gospodarek rozwiniętych. Nawet w przypadku wstrzymania eksportu przez Chiny, mowa jest raczej o chwilowych zakłóceniach niż o trwałej destabilizacji. Dodatkowo, sytuacja z rzekomym embargiem nałożonym na Japonię w 2010 r. była w dużej mierze medialnym mitem – jak wskazują źródła, formalnego zakazu najprawdopodobniej nie było.