Analiza iFirmy: Kolejne rekordy internetowej księgowości

iFirma idzie jak burza. Spółka po raz kolejny zaraportowała znakomite wyniki kwartalne, co nie umknęło uwadze inwestorów. W piątek za jedną akcję spółki płacono rekordowe 34 zł. Tegoroczna stopa zwrotu przekracza już 80 proc. (YTD). Obecnie rynek wycenia iFirmę na blisko 220 mln zł.

W drugim kwartale 2023 roku spółka osiągnęła sprzedaż w kwocie 13,9 mln zł, czyli o 31 proc. wyższą r/r oraz o 18 proc. lepszą w porównaniu do sprzedaży z poprzedniego kwartału.

– Dynamikę tę należy odczytać bardzo pozytywnie, choć jej skala może być nieco zaskakująca. Oczywiście rok do roku mamy jasne wytłumaczenie podwyżką cen z czerwca 2022 roku. Ale skąd taka zmiana sprzedaży między pierwszym a drugim kwartałem bieżącego roku? Niestety raport nie odpowiada na tak postawione pytanie, a szkoda. Mamy ogólną informację „Wzrost przychodów z podstawowej działalności o około 29% (serwis ifirma.pl) wynika ze zmiany cennika usług biura rachunkowego oraz wzrostu liczby klientów”, która jednak odnosi się do porównania pierwszego półrocza 2023 roku z analogicznym okresem roku poprzedniego. Wydaje się, że liczba klientów musiała wzrosnąć i to zauważalnie, a dodatkowo być może pewnym (zakładam, że jednak niewielkim) efektem byli jeszcze klienci, którzy wciąż operowali na starych cenach i przeszli w końcu na zaktualizowane cenniki. Niestety nie znamy liczby obsługiwanych klientów, co przecież dla firmy działającej w modelu abonamentowych (niektórzy nawet stwierdzą, że jest to model mocno zbliżony lub równoważny SaaS) jest podstawowym miernikiem efektywności – zaznacza Przemysław Staniszewski, analityk StockWatch.pl.

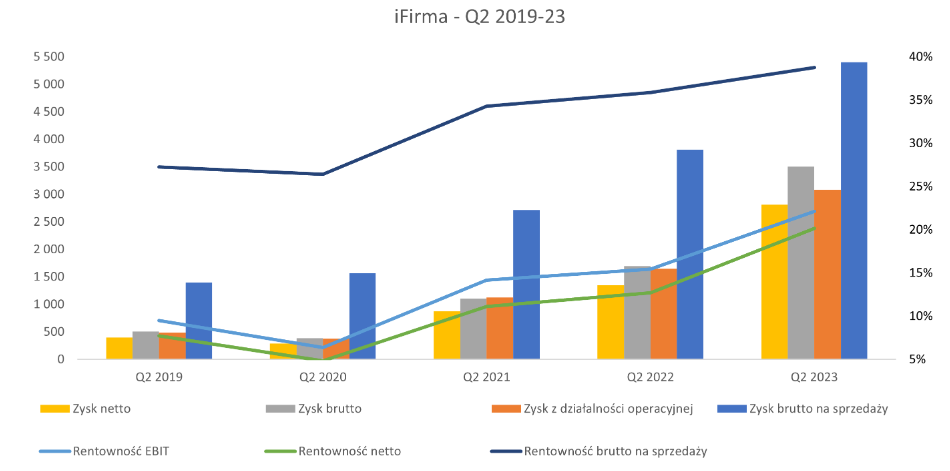

Wyniki iFirmy. Źródło: Opracowanie własne/StockWatch.pl

Przychody to jedno, ale co ważne podąża za nimi marża brutto na sprzedaży, która wyniosła w analizowanym 3-miesięcznym okresie 5,4 mln zł i r/r była wyższa o 41,6 proc.

– Dynamika zysku była wyższa od dynamiki obrotu aż o 10,5 p.p. Przy spółkach osiągających gro przychodów z abonamentów często bardziej zasadnym jest jednak analiza w porównaniu do ostatniego kwartału. W takim wypadku marża brutto na sprzedaży wzrosła o 0,61 mln zł i 12,7 proc. Oznacza to jej wolniejszy wzrost niż sprzedaży (Q/Q) o 5,2 p.p. W efekcie mamy więc rentowność brutto na sprzedaży na poziomie 38,8 proc. w porównaniu do 40,5 proc. w poprzednim kwartale oraz 35,9 proc. rok wcześniej – zaznacza analityk StockWatch.pl.

Istotną informacją dla wyników w kolejnych kwartałach jest ogłoszona jeszcze pod koniec czerwca kolejna podwyżka cenników (weszła w życie 1 sierpnia).

– Warto podkreślić, że podwyżka wejdzie w życie od drugiego miesiąca trzeciego kwartału, więc nie będzie on obejmował całkowitego efektu podwyżek. Zobaczymy zresztą jak zachowają się przychody przyszłych okresów i ilu klientów przedpłaci abonament, aby trochę zaoszczędzić. Dodatkowo spółka nie podwyższa cen dla ryczałtowców, le nie wiemy jaki stanowią oni udział w sprzedaży. W każdym razie ten ruch powinien oczywiście spowodować poprawę rentowności brutto na sprzedaży jak i pozostałych poziomów zyskowności – sygnalizuje analityk.

Więcej o sytuacji fundamentalnej iFirmy i perspektywach biznesowych przeczytasz w Strefie Premium StockWatch.pl >> Kolejne rekordy internetowej księgowości – omówienie sprawozdania finansowego IFIRMA po II kw. 2023 r.