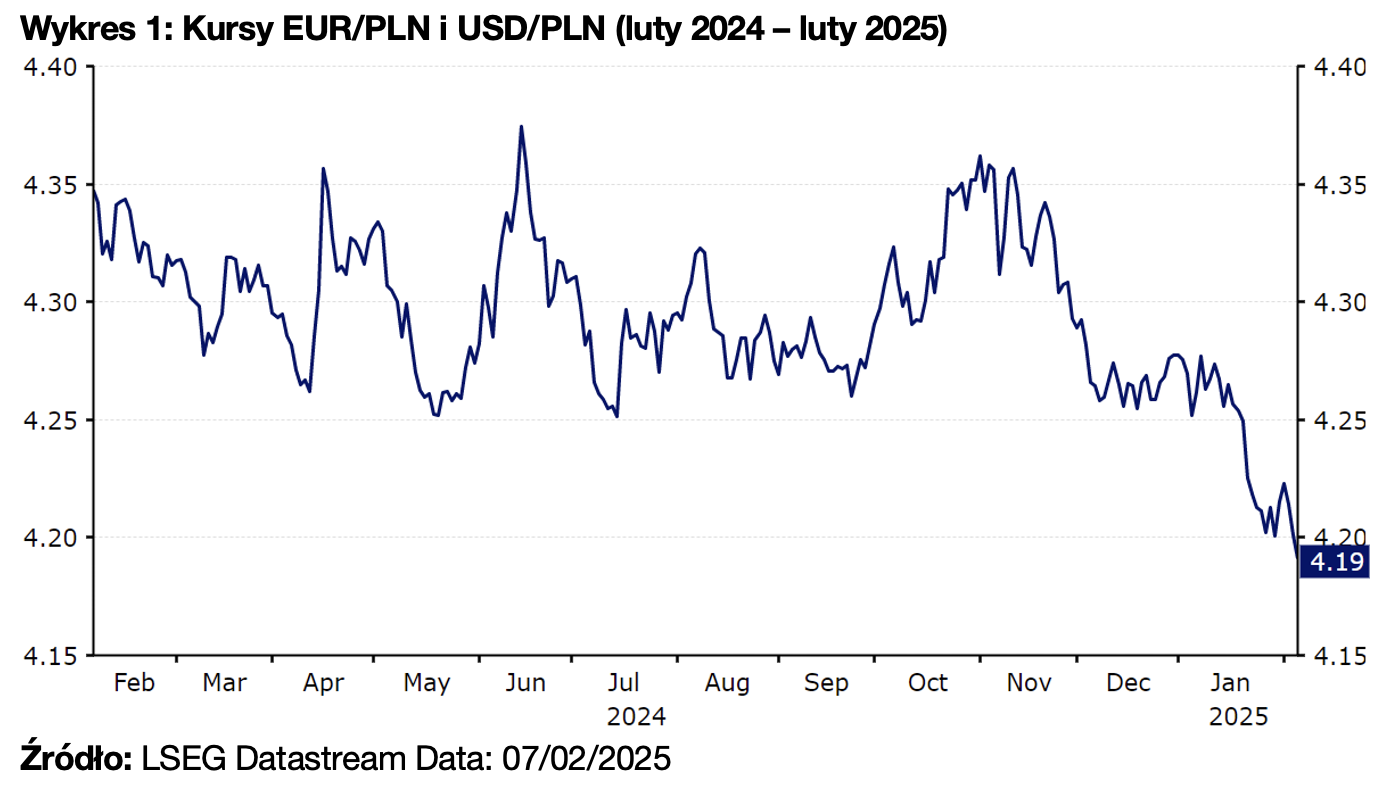

Imponująca odporność złotego

Sądzimy, że ożywienie złotego po szokach związanych z pandemią i wojną rosyjsko-ukraińską właściwie już się zakończyło. Warto również zauważyć, że waluta doświadczyła silnej aprecjacji w ujęciu realnego efektywnego kursu wymiany, który w ciągu ostatnich dwóch i pół roku odnotował wzrost o ok. 20 proc., do najwyższego poziomu od czasu kryzysu finansowego z 2008 r.

Źródło: LSEG Datastream Data: 07/02/2025

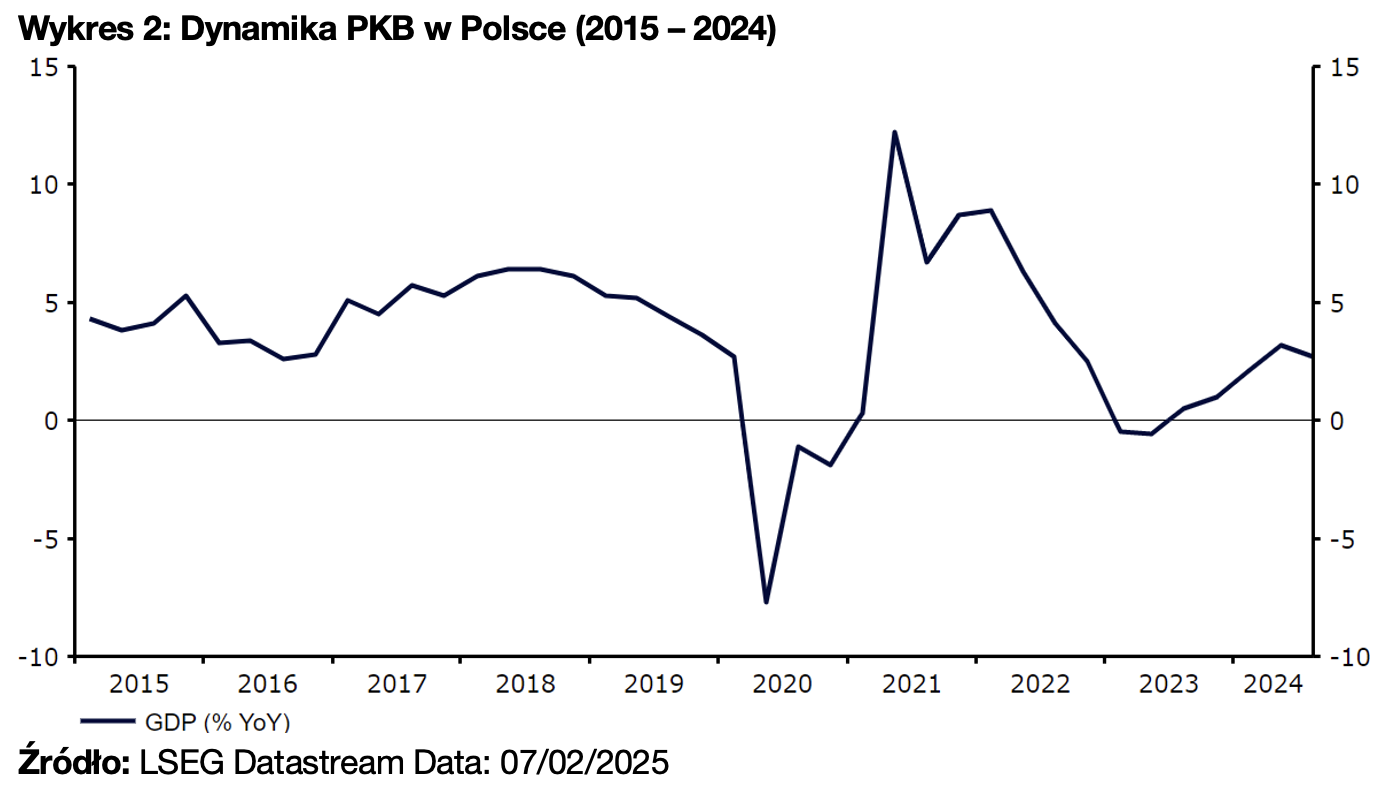

Normalizacja w gospodarce sprzyja walucie

Relatywną odporność złotego można łączyć z tym, że sytuacja w polskiej gospodarce w dużej mierze doświadczyła normalizacji. Szereg kluczowych elementów – takich jak sytuacja bilansu płatniczego, aktywność gospodarcza i inflacja – powrócił do „stanu naturalnego” lub w jego okolice. Dynamika PKB w 2024 r. znacznie przyspieszyła, do 2,9 proc., po tym jak rok wcześniej była niemal płaska.

Gwałtowny spadek inflacji pozwolił na ożywienie realnych dochodów w 2024 r. Wydaje się jednak, że istotna ich część została zaoszczędzona, co sprawiło, że konsumpcja doświadczyła umiarkowanego wzrostu, a nie gwałtownego boomu. Jest to spowodowane po części faktem, że stopa oszczędności w Polsce była w latach 2022–2023 rekordowo niska. Ponadto, niepewność geopolityczna i wysoka inflacja wspierają ostrożność gospodarstw domowych.

Aktywność gospodarcza powinna w kolejnych latach jeszcze się wzmocnić, wspierana przez dużą absorpcję środków unijnych. Niemniej marazm gospodarczy w Europie i groźby amerykańskich ceł sugerują, że polski eksport pozostanie stłumiony.

Źródło: LSEG Datastream Data: 07/02/2025

Fundamenty nadal dobre

Stosunkowo dobre fundamenty Polski pozostają dla złotego dość korzystne. Słabszy eksport i ożywienie konsumpcji sprawiły, że nadwyżka na rachunku obrotów bieżących wyparowała, w średnim terminie notowany będzie jednak zapewne jedynie niewielki deficyt. Sytuacja fiskalna pozostaje wyzwaniem – wysoki deficyt wynoszący ok. 6 proc. PKB będzie redukowany bardzo powoli, przez co stosunek długu polskiego sektora instytucji rządowych i samorządowych do PKB ma wzrosnąć z 53,5 proc. w III kwartale 2024 r. do 60 proc. w 2026 r. Polska jest objęta unijną procedurą nadmiernego deficytu, poważniejsza jego redukcja rozpocznie się jednak najpewniej dopiero w przyszłym roku.

Niemniej stosunek długu do PKB jest w Polsce stosunkowo niski w porównaniu z wieloma podobnie rozwiniętymi krajami, a ratingi kraju pozostają stabilne. Spory deficyt Polski można po części przypisać wzrostowi wydatków militarnych – Polska przoduje pod tym względem w NATO (wydatki mają wzrosnąć z 4,1 proc. PKB w 2024 r. do 4,7 proc. w 2025 r.). Biorąc pod uwagę, że Trump nalega, by kraje NATO zwiększyły wydatki militarne do 5 proc. PKB, może to wspierać relację Polski z USA.

Rok wyborczy – raczej bez fajerwerków

W tym roku odbędą się w Polsce wybory prezydenckie. Inwestorzy z radością przyjęli wyniki wyborów parlamentarnych z 2023 r., postrzegając nowy rząd jako bardziej liberalny, bardziej praworządny i stanowiący obietnicę ocieplenia stosunków z UE. Wygrana w tym roku faworyta, Rafała Trzaskowskiego, pozwoliłaby na lepszą współpracę między rządem i prezydentem, i może być przez inwestorów preferowana, wydaje się to jednak już w znacznej mierze zawarte w wycenie rynku.

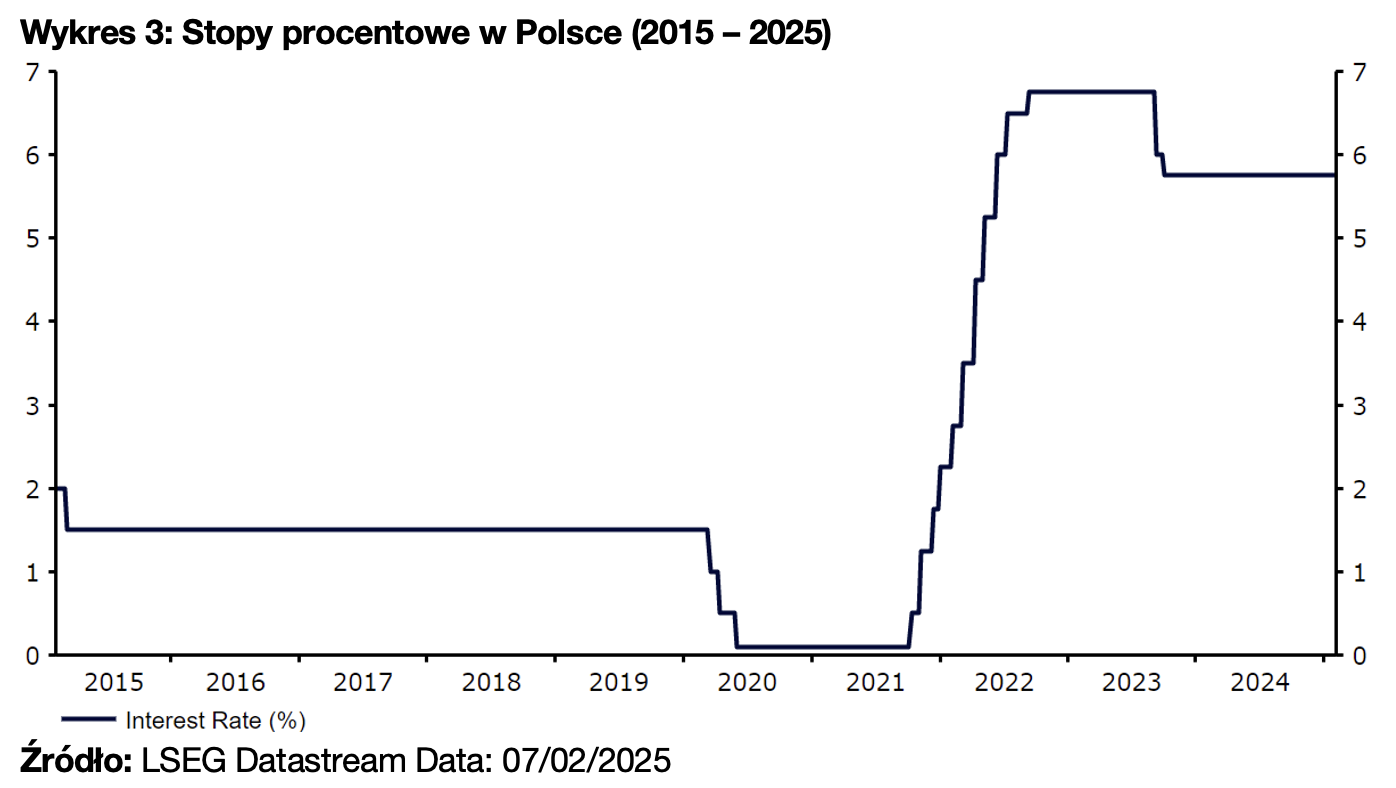

Jastrzębi NBP zapewnia złotemu wsparcie

Spadek inflacji wzmocnił zakłady za obniżkami stóp procentowych NBP. Bank centralny w ubiegłym roku utrzymywał jednak stopę referencyjną na stałym poziomie 5,75 proc., dzięki czemu złoty zyskał solidne wsparcie. Inflacja znajduje się wciąż poza celem NBP (1,5–3,5 proc.) – w grudniu ustabilizowała się na poziomie 4,7 proc. Bazowa dynamika cen pozostaje wysoka, ok. 4 proc., i powyżej celu od połowy 2021 r. Istotne dla cen konsumenckich są nie tylko decyzje regulacyjne, ale też wzrost płac, który dopiero niedawno niepewnie spadł poniżej 10 proc., oraz polityka fiskalna, która wciąż jest luźna.

Spodziewamy się powrotu do cięć stóp procentowych w 2025 r.

Prezes Adam Glapiński niedawno podkreślił te ryzyka. Choć wcześniej rozważał cięcia stóp procentowych NBP nawet w marcu 2025 r., to od grudnia jego retoryka stała się zaskakująco jastrzębia – wówczas zasygnalizował, że na cięcia być może będzie trzeba poczekać do 2026 r. Mimo że powrót do cięć w marcu wydaje się niemal wykluczony, jastrzębiość Glapińskiego nie do końca nas przekonuje i sądzimy, że RPP zdecyduje się w tym roku na kilka obniżek. Zgadzamy się z wycenami rynkowymi, które wskazują na 75–100 pb. cięć w 2025 r.

Źródło: LSEG Datastream Data: 07/02/2025

Złoty ma szansę dalej błyszczeć

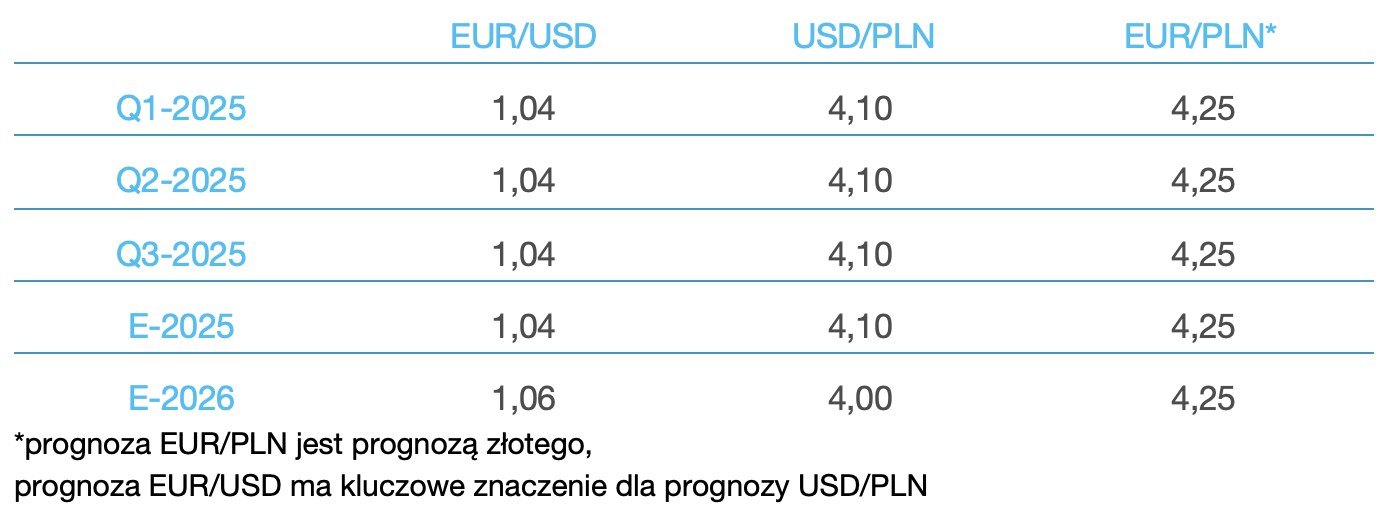

Sądzimy, że w horyzoncie naszej prognozy złoty będzie jedną z lepiej radzących sobie walut rynków wschodzących. Obecnie spodziewamy się kursu EUR/PLN bliskiego 4,25 w 2025 i 2026 r. Silne partnerstwo Polski z USA, ograniczone powiązania z Chinami, brak zależności od surowców i zdrowe fundamenty sprawiają, że złoty jest dobrze przygotowany na drugą kadencję Trumpa. Perspektywy gospodarcze są korzystne, a wciąż wysokie stopy procentowe i silne fundamenty powinny wspierać złotego.

Dostrzegamy również możliwość dodatkowej aprecjacji w przypadku rozwiązania konfliktu rosyjsko-ukraińskiego – możliwe, że do pewnego stopnia już ona następuje. Choć naszym zdaniem złoty jest obecnie dość silny, nie możemy z całą pewnością wykluczyć, że w krótkim terminie będzie nieco silniejszy, niż prognozujemy, szczególnie jeśli NBP będzie w dalszym ciągu stanowczo odmawiać cięć.

Prognoza Ebury dla EUR:PLN, USD:PLN (Źródło: Ebury Polska)

Autor: Roman Ziruk – starszy analityk rynkowy Ebury