Cena zmaga się z presją podażową i geopolitycznymi zawirowaniami

Ceny ropy naftowej pozostają zaskakująco stabilne, mimo że rynek coraz wyraźniej dostrzega ryzyko nadpodaży w drugiej połowie roku. Notowania Brent utrzymują się nieco poniżej 70 USD za baryłkę, po nieudanej próbie wybicia w górę. Tym samym od ponad roku ceny poruszają się w szerokim przedziale od nieco poniżej 60 USD do ponad 80 USD za baryłkę.

– Ceny ropy trzymują się na zaskakująco stabilnym poziomie mimo obaw o nadpodaż, która może się uwidocznić po zakończeniu letniego szczytu popytu. Wynika ona ze wzrostu wydobycia ropy przez OPEC+ oraz spowolnienia globalnej dynamiki popytu spowodowanej obawami dotyczącymi ceł. Ropa Brent notowana jest obecnie nieco poniżej 70 USD za baryłkę – po nieudanej próbie trwałego wybicia powyżej tego poziomu. Tym samym ceny pozostają w szerokim przedziale, który utrzymuje się przez ostatni rok – od poniżej 60 USD do nieco powyżej 80 USD. Pomimo tego, utrzymujące się ryzyko geopolityczne oraz napięcia na rynku produktów rafinowanych, zwłaszcza oleju napędowego, wspierają wysokie ceny – komentuje Ole Hansen, dyrektor ds. strategii surowców w Saxo.

Ropa Brent – Źródło: Saxo

OPEC+ systematycznie zwiększa wydobycie, koncentrując się na odzyskiwaniu udziału w rynku kosztem cen. Dobrowolne cięcia na poziomie 2,2 mln baryłek dziennie zostały już wycofane, a rynek czeka na decyzję w sprawie dalszych ograniczeń. Tymczasem w USA, gdzie produkcja przez 18 miesięcy utrzymywała się w pobliżu 13,3 mln baryłek dziennie, coraz więcej producentów wysokokosztowych rozważa ograniczenie wydobycia.

– Obecnie priorytetem OPEC+ jest zwiększenie udziału w rynku poprzez zwiększanie produkcji, utrzymując tym samym relatywnie niskie ceny i prowadząc do nadwyżki na rynku. Obawy dotyczące wzrostu gospodarczego w USA i Chinach – pogłębione przez polityki protekcjonistyczne i słabnące przepływy handlowe – ograniczają prognozy konsumpcji. Najnowsze, słabsze dane makroekonomiczne z USA – w szczególności ubiegłotygodniowy raport z rynku pracy oraz dane ISM dla sektora usług, wskazują na ograniczanie zatrudnienia przez firmy w warunkach rosnących kosztów, co potęguje niepokój inwestorów. Ponownie pojawiają się obawy o stagflację – tłumaczy Ole Hansen.

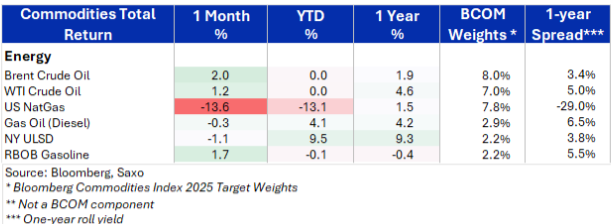

Całkowite zwroty w sektorze energetycznym. Źródło: Saxo

Równocześnie silnym wsparciem dla notowań pozostaje sytuacja na rynku oleju napędowego. Globalne zapasy tego paliwa w kluczowych hubach – USA, Europie i Singapurze – pozostają o około 20 proc. poniżej średniej z ostatniej dekady. Deficyt pogłębiają sankcje na rosyjski eksport, ograniczone moce przerobowe rafinerii oraz niedobór średnich i ciężkich gatunków ropy, z których produkuje się olej napędowy.

– Dodatkowym czynnikiem wspierającym ceny ropy jest utrzymujący się deficyt na globalnym rynku oleju napędowego. Poziomy zapasów w kluczowych hubach – w tym w USA, Europie i Singapurze – pozostają ok. 20 proc. poniżej średnich sezonowych z ostatniej dekady. Niedobory wynikają z kilku nakładających się na siebie czynników: ograniczonego eksportu rosyjskiego oleju napędowego w związku z sankcjami, niewystarczających mocy przerobowych rafinerii oraz mniejszej dostępności średnich i ciężkich gatunków ropy odpowiednich do produkcji oleju napędowego. Wraz ze szczytem aktywności przemysłowej i zapotrzebowania na transport latem na półkuli północnej, rafinerie mają trudności z nadążeniem za popytem – wyjaśnia Ole Hansen.

Rynek wciąż nie ignoruje ryzyk geopolitycznych. Prezydent Trump zapowiedział możliwość drastycznego zwiększenia ceł na rosyjską ropę – nawet do 100 proc. – co uderzyłoby w Indie, największego odbiorcę rosyjskiego surowca. Takie działania mogą istotnie ograniczyć globalną podaż i wywołać kolejną falę wzrostów cen.

Na razie jednak struktura krzywej terminowej typu backwardation wspiera długie pozycje inwestorów – miesięczne rolowanie przynosi pozytywny efekt, dzięki czemu całkowity zwrot z inwestycji w kontrakty na Brent i WTI pozostaje neutralny. Inaczej jest na rynku gazu ziemnego, gdzie nadpodaż i sezonowy spadek popytu doprowadziły do spadku cen poniżej 3 USD za MMBtu.