Nie tylko IKE i IKZE. Grudzień to także ostatni dzwonek na zasilenie OIPE

Indywidualne Konto Emerytalne (IKE), Indywidualne Konto Zabezpieczenia Emerytalnego i Ogólnoeuropejski Indywidualny Produkt Emerytalny (OIPE) to dobrowolne produkty, które pozwalają na oszczędzanie na dodatkową (poza świadczeniem z ZUS-u) emeryturę. Ostatni z nich całkiem niedawno świętował pierwsze urodziny w w Polsce. Choć tzw. „europejska emerytura” pod względem korzyści podatkowych jest podobna do funkcjonującego od lat IKE, to nad Wisłą wciąż cieszy się małą popularnością. Według danych Finax, czyli instytucji, która jako pierwsza uruchomiła OIPE w Polsce, w ciągu roku zaledwie 5 tys. osób zdecydowało się na tę formę oszczędzania. Wartość zgromadzonych tam środków nie przekracza 100 mln zł, a średnia wartość rachunku to niecałe 20 tys. zł. Dla porównania – według danych KNF – Polacy mają ok. 900 tys. rachunków IKE i kolejnych 550 tys. rachunków IKZE. Kwoty zgromadzone na każdym z nich liczone są w miliardach złotych.

Na wykorzystanie tegorocznych limitów zostało tylko kilka dni

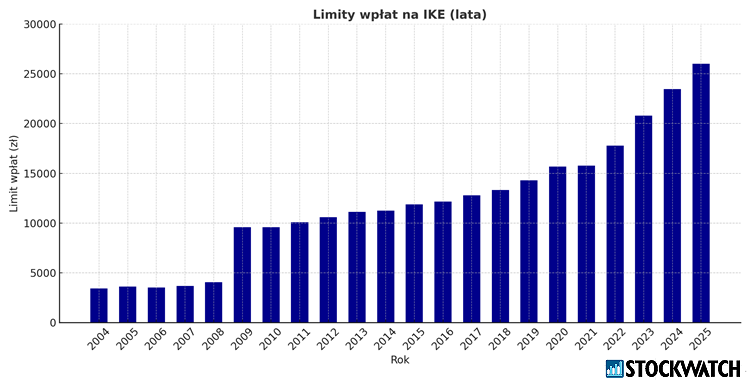

Rachunki IKE, IKZE i OIPE to niezależne od siebie elementy III filaru emerytalnego, co oznacza, że można posiadać wszystkie trzy jednocześnie. Ich największą zaletą jest ulga podatkowa, która przysługuje dla wypłat po osiągnięciu wieku emerytalnego. Drugim po „limicie wiekowym” największym ograniczeniem są roczne limity wpłat, czyli maksymalne kwoty, które można wpłacić na konto w danym roku kalendarzowym. W 2024 roku na IKE i OIPE można wpłacić po 23.472 zł, a w wypadku IKZE 9.388,80 zł. W sumie daje to pulę ponad 56 tys. zł.

Częstotliwość i wysokość wpłat w ciągu roku jest dowolna. Rachunki można zasilać co miesiąc mniejszymi kwotami lub jednorazowo zrealizować cały limit. Ważne, by na koniec roku być możliwie jak najbliżej limitu, aby maksymalnie wykorzystać możliwości inwestycyjne. Jak pokazuje praktyka, Polacy z wpłatami czekają na ostatnią chwilę. Większość wpłat w ramach limitu realizowana jest w listopadzie i grudniu.

Warto dodać, że limity zmieniają się co roku, ponieważ są obliczane na podstawie prognoz przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok. Informację taką publikuje Ministerstwo Rodziny i Polityki Społecznej. W przypadku IKE i OIPE kwota wpłat nie może przekroczyć 3-krotności przeciętnego wynagrodzenia. Według najnowszego komunikatu, w 2025 r. na IKE i OIPE będzie można wpłacić do 26.019 zł w 2025 r. W wypadku IKZE limit rośnie do 10.407,60 zł.

Limit wpłat na IKE, a od 2023 r. także na OIPE. Źródło: Opracowanie własne na podstawie danych KNF.

Różnica pomiędzy IKE i OIPE

Mimo iż w polskich warunkach OIPE mocno przypomina IKE, to nieprzypadkowo nazywane jest „europejską emeryturą”. Idea projektu zrodziła się wśród unijnych decydentów, którzy dostrzegli potrzebę budowania kapitału emerytalnego przez tych obywateli UE, którzy korzystają z otwartych granic i zmieniają reżimy prawne. Dlatego ważną zaletą OIPE jest to, że posiadacze konta mają możliwość przenoszenia OIPE przy zmianie miejsca zamieszkania z jednego państwa członkowskiego UE do innego. Unijni decydenci ustalili też maksymalny limit opłat za zarządzanie na poziomie 1 proc.

Druga istotna różnica to brak możliwości samodzielnego zarządzania zawartością portfela OIPE. Konta IKE dają inwestorom elastyczność w wyborze akcji, obligacji czy ETF-ów. Decydując się na rachunek OIPE należy nastawić się na pasywne inwestowanie, które ograniczy się do wybrania określonego portfela inwestycyjnego. Ma to oczywiście swoje plusy i minusy.

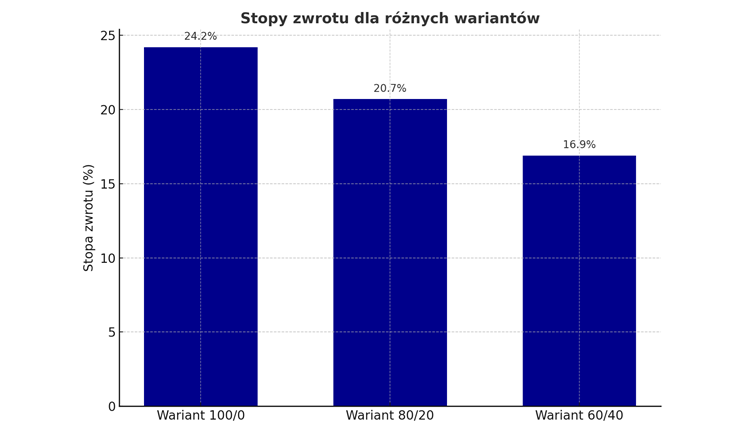

Doświadczenia z ostatniego roku – bardzo udanego dla rynku akcji – pokazały, że odkładając na emeryturę w ramach OPIE można było naprawdę dobrze zarobić. W wariancie 100/0 (100 proc. akcje) zysk portfela wyniósł 24,2 proc. Bardziej konserwatywni oszczędzający, korzystający z opcji 80/20, zarobili 20,7 proc. Posiadacze portfela w wariancie 60/40 zyskali blisko 17 proc.

Stopy zwrotu różnych wariantów OIPE wypracowane w okresie 1 listopada 2023 – 31 października 2024 r. Źródło: Opracowanie własne na podstawie danych Finax

W grudniu Finax proponuje darmowe zarządzanie

W Polsce obecnie tylko jedna instytucja finansowa oferuje OIPE. Jest nią słowacki Finax, który standardowo pobiera opłatę 0,72 proc. (0,6 proc. + VAT) za zarządzanie w skali roku, a więc istotnie mniej niż ustawowy limit. W grudniu robodoradca poszedł o krok dalej i w ramach promocji oferuje darmowe zarządzanie dla środków wpłaconych jeszcze w tym roku.

– Jeśli w okresie od 01.12.2024 r. do 31.12.2024 r. roku dokonasz jakiejkolwiek wpłaty na swoje konto, w ramach podziękowania za zaufanie będziemy zarządzać wszystkimi Twoimi grudniowymi wpłatami netto (zgodnie z definicją zawartą w regulaminie) w roku 2025 całkowicie bez opłaty za zarządzanie portfelem. Dokładnie tak – 2025 rok bez opłaty za zarządzanie portfelem, na pełną wartość Twoich wpłat netto z grudnia 2024 roku – informuje Finax.

Gratka nie tylko dla tych, którzy już posiadają rachunki i mają niewykorzystany limit na 2024 r., ale też tych, którzy dopiero chcą zacząć oszczędzać na emeryturę w ramach OIPE.