Najbliższe posiedzenie, na którym zapaść może decyzja o koszcie pieniądza w Polsce, odbędzie się w środę, 8 grudnia.

– 15-20 proc. – mniej więcej o tyle wzrosły lub lata moment wzrosną raty kredytów mieszkaniowych w Polsce. Jest to bezpośrednia konsekwencja wzrostu stawki WIBOR. Wysokość WIBOR-u zależy za to od tego co Rada Polityki Pieniężnej robi ze stopami procentowymi. Przypomnijmy, że gremium to zdecydowało się na podwyżkę kosztu pieniądza w Polsce zarówno w październiku, jak i listopadzie – komentują eksperci HRE Investments.

Po dwóch podwyżkach podstawowa stopa procentowa wzrosła z poziomu 0,1 proc. do 1,25 proc. Zdaniem ekspertów, w obecnych warunkach makroekonomicznych kolejne podwyżki są tylko kwestią czasu. Formułowane obecnie przewidywania sugerują, że podstawowa stopa procentowa docelowo może dotrzeć do poziomu około 2,5-3,5 proc. To zdaniem HRE Investments oznacza, że raty złotowych kredytów hipotecznych mogą jeszcze pójść w górę o kolejne 10-15 proc.

– Przejdźmy jednak z tych procentów na bardziej namacalne liczby. W praktyce dotychczasowe zmiany kosztu pieniądza w Polsce oznaczają, że rata przeciętnego kredytu mieszkaniowego wzrosła z poziomu 1.125 złotych miesięcznie jeszcze we wrześniu do 1.323 złotych obecnie. Mało kto ma jednak taki przeciętny kredyt, bo jest to dług na około 190 tys. złotych, do którego spłaty zostało 18 lat. Warto więc rozważyć jeszcze jeden przykład. Załóżmy, że ktoś zadłużył się niedawno na 25 lat i 300 tys. złotych. We wrześniu taki kredytobiorca cieszył się oprocentowaniem na poziomie 2,85 proc. Niestety nawet dziś w skrzynce pocztowej może on znaleźć list informujący, że oprocentowanie jego długu wzrosło do około 4,8 proc. Wyjściową ratę takiego kredytu można oszacować na 1,4 tys. zł. Po uwzględnieniu przez bank podwyżek stóp procentowych rata wzrośnie do około 1,7 tys. zł złotych – wyliczają eksperci.

Dla porządku należy dodać, że jeszcze nie wszystkich kredytobiorców w Polsce dotknęła podwyżka stóp procentowych. Banki aktualizują bowiem oprocentowanie długów z pewnym opóźnieniem. Dostosowanie do nowych warunków rynkowych trwać więc może nawet kilka miesięcy.

Grudniowe posiedzenie RPP zakończy się podwyżką stóp?

Najbliższe posiedzenie, na którym zapaść może decyzja o koszcie pieniądza w Polsce, odbędzie się 8 grudnia. Obecnie mało kto zakłada, że Rada pozostawi wysokość stóp bez zmian. Zdecydowana większość spodziewa się podwyżki. Potencjalne minimum to 0,25 pkt. proc.

– Rynek spodziewa się raczej ruchu o 50 czy 75 punktów bazowych w górę. To oznaczałoby, że tylko grudniowa decyzja może spowodować, że raty złotowych kredytów pójdą w górę o kolejne 5-8 proc. – dodają eksperci.

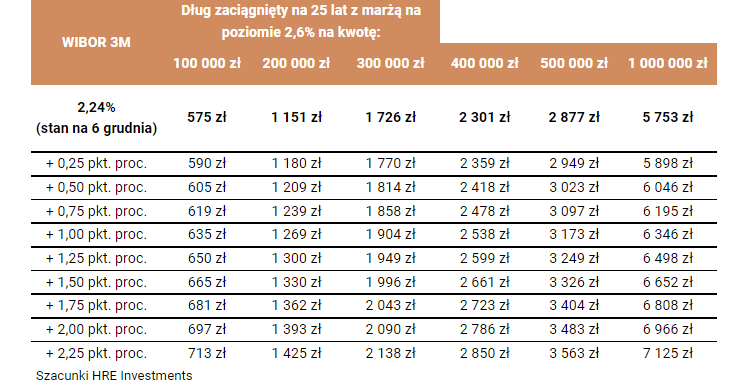

Potencjalna wysokość rat kredytów mieszkaniowych po podwyżce stóp procentowych. Źródło: HRE Investments.

Eksperci dodają, że nie można też wykluczyć w grudniu jeszcze innego zaskoczenia, czyli jednej pokaźnej podwyżki stóp procentowych. Mowa o podwyżce w formule „raz a dobrze”, po której RPP wstrzymałaby się z kolejnymi decyzjami co najmniej na jakiś czas. Takie rozwiązania w przeszłości już widzieliśmy. Na taki obrót spraw mogłaby nawet wskazywać jedna z ostatnich wypowiedzi prof. Glapińskiego, w której nazwał inflację uciążliwą i zapowiedział stosowne kroki, aby sprowadzić ją do minimalnych poziomów.