Restrukturyzacja przynosi efekty - omówienie sprawozdania finansowego Projprzem po 1 kw. 2018 r. Do tej pory spółka Projprzem nie cieszyła się wielkim zainteresowaniem na forum i nie była poddana gruntownej analizie fundamentalnej. Spróbujmy zatem nadrobić to zaniedbanie i zrozumieć jaki biznes spółka prowadzi a przede wszystkim czy można będzie na tym jeszcze zarobić.

Zanim zaczniemy analizę słowo pochwały za prowadzenie dość przejrzystej polityki informacyjnej, podobnie zresztą jak w przypadku GK Immobile. Spółka nie tylko podaje całkiem sporo istotnych informacji w swoich raportach, ale również przygotowuje kwartalne prezentacje wynikowe, miesięczny newsletter, a także jest dostępna dla inwestorów indywidualnych podczas chatów i konferencji. Dodatkowo dział relacji inwestorskich odpowiada na pytania inwestorów zadawane mailem. Gdyby tylko jeszcze dodać możliwość pobrania ze strony spółki danych finansowych w postaci arkusza kalkulacyjnego, byłoby perfekcyjnie.

Pod koniec 2016 roku Projprzem został przejęte przez giełdową spółkę GK Immobile, która w połowie 2017 roku powiększyła swoje zaangażowane do prawie 66 proc. akcji. W chwili obecnej spółka przechodzi w chwili obecnej proces restrukturyzacji, a jego pierwsze pozytywne efekty już widać w wynikach finansowych. Spółka, po połączeniu z Makrum (marzec 2017), posiada w chwili obecnej 3 istotne segmenty: systemy przeładunkowe, konstrukcje stalowe oraz budownictwo przemysłowe. Projprzem działa nie tylko na rynku Polski, ale również na rynkach zagranicznych. Do segmentów wrócimy jeszcze przy omawianiu wyników, ponieważ to właśnie tam tkwią potencjalne szanse ale i ryzyka związane z przyszłością spółki. Spójrzmy zatem na wyniki pierwszego kwartału.

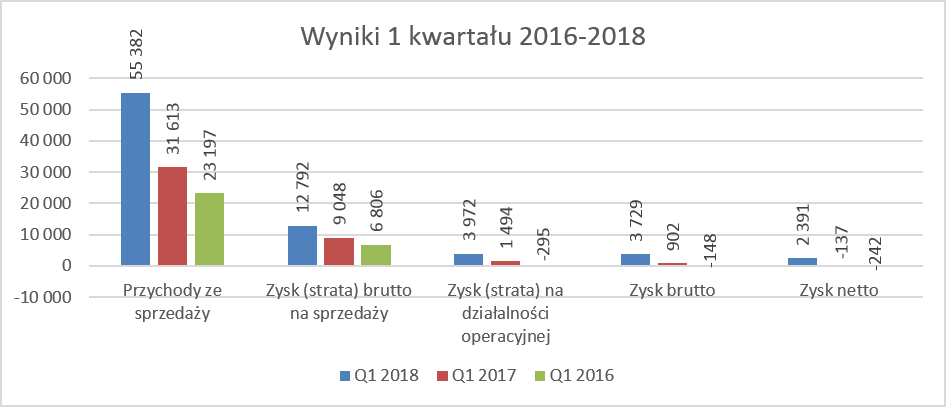

kliknij, aby powiększyćPrzychody ze sprzedaży wzrosły o 75,2 proc. do kwoty 55,4 mln zł. Marża brutto na sprzedaży w ujęciu procentowym obniżyła się o 5,5 p.p., do 23,1 proc., natomiast wartościowo wzrosła o 3,7 mln zł do 12,8 mln zł, oczywiście dzięki dużej dynamice przychodów. Nie jest tajemnicą, że wzrost sprzedaży to częściowo zasługa konsolidacji MAKRUM, ale również większy poziom realizacji nowych kontraktów. Podobnie zresztą sprawa ma się w przypadku marży brutto na sprzedaży. Makrum zostało przejęte w marcu 2017, tak więc dopiero kolejny kwartał będzie już w miarę porównywalny w tym zakresie.

Koszty sprzedaży, pomimo dynamicznego wzrostu obrotów, w ujęciu wartościowym nawet lekko spadły (0,1 mln zł) i stanowiły w analizowanym okresie 8,2 proc sprzedaży. Z kolei koszty zarządu odnotowały przeciwną tendencję i wzrosły o 1,3 mln zł osiągając udział w strukturze sprzedaży na poziomie 8,8 proc. W efekcie zysk operacyjny zwiększył się o 165,9 proc. osiągając rentowność 7,2 proc., czyli aż o 2,5 p.p. wyższą niż rok wcześniej. Zysk brutto wyniósł 3,7 mln zł, co w porównaniu z 0,9 mln zł rok wcześniej daje imponującą dynamikę 313,4 proc.

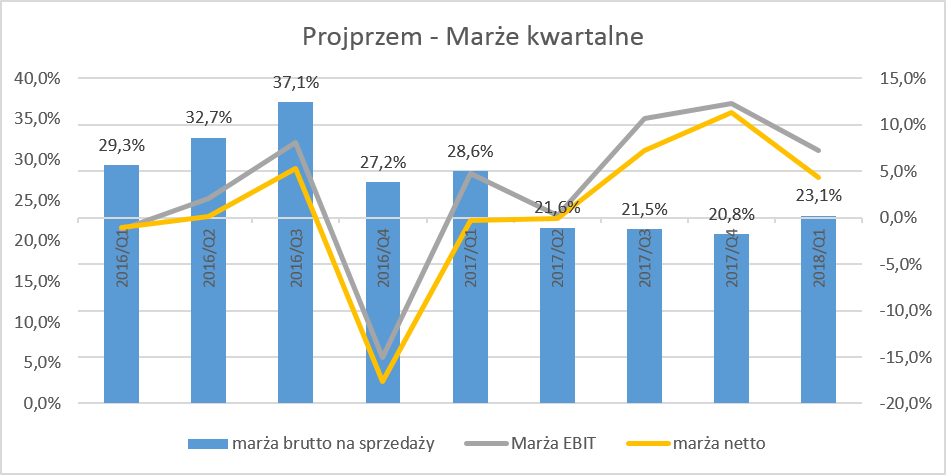

kliknij, aby powiększyćPorównując wyniki kwartalne zauważamy procentowy spadek marży brutto na sprzedaży od drugiego kwartału 2017 roku co jest związane z konsolidacją Makrum w GK Projprzem. W nabytym podmiocie marże procentowe były niższe, ale za to wolumeny istotnie wyższe. Pamiętajmy, że budownictwo przemysłowe, które istotnie rośnie w strukturze sprzedaży, ma również niższą marże brutto na sprzedaży niż systemy przeładunkowe.

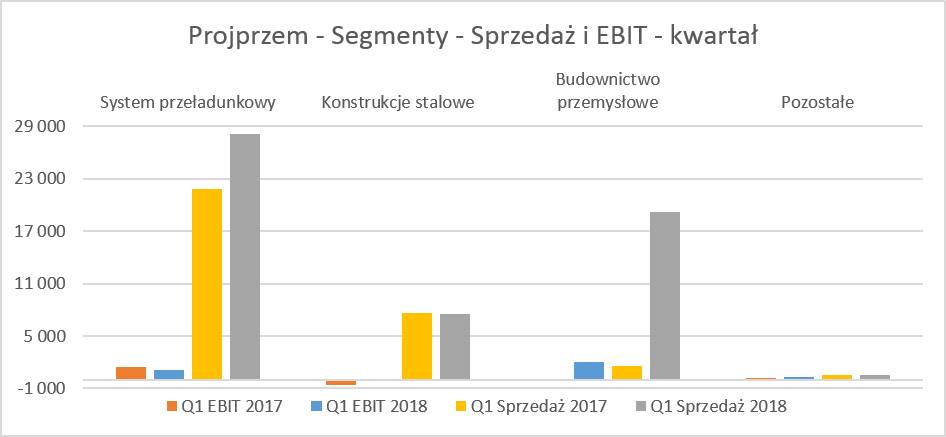

Zmiany w strukturze sprzedażowej wychodzą na dobreZerknijmy teraz na segmenty i spróbujmy określić, które z nich przyczyniają się do wzrostu wartości spółki. Poniżej dwa wykresy pokazujące sprzedaż EBIT za pierwszy kwartał 2017 jak i za pełen lata 2017 i 2016.

kliknij, aby powiększyć

kliknij, aby powiększyćI tutaj czeka na nas pierwsza niespodzianka. Po pierwsze istotnie wzrosło budownictwo przemysłowe, które swoją sprzedaż zwiększyło o 17,6 mln zł, a wynik operacyjny o 2, 2mln zł. Oczywiście zwiększenie sprzedaży jest spektakularne i przede wszystkim związane z przejęciem Makrum, ale trzeba pamiętać, że baza porównawcza była bardzo niska. Tym niemniej mając świadomość o portfelu zamówień kształtującym się w granicach 90-100 mln zł, trzeba przyznać, że spółka rozwija się w tym zakresie imponująco. Realizacja sprzedaży w pierwszym kwartale w wartości 19 mln zł, a także podpisanie 19 kontraktów ciągu ostatnich 15 miesięcy na kwotę ponad 134 mln zł pokazują, że cel jest zdecydowanie do osiągnięcia.

Warto przypomnieć, że segment ten w praktyce nie istniał w 2016 roku w spółce, gdy osiągnął przychody roczne na poziomie 2 mln zł. Z kolei w 2017 roku sprzedaż wyniosła około 25 mln zł., przy stracie operacyjnej na poziomie 0,8 mln zł. Spółka specjalizuje się w budowaniu i modernizacji obiektów przemysłowo-magazynowych (centra logistyczne, centra dystrybucyjne, obiekty i galerie handlowe, magazyny czy zakłady przemysłowe) i w projektach średniej wielkości do 30 mln zł.

Wydaje się, że zarząd nie zamierza zdobywać wszystkich kontaktów za wszelką cenę (również poświęcenia marży), a raczej skupia się na takich gdzie może je realizować na własnej dokumentacji (jako generalny wykonawca i projektant), co powinno również skutkować wyższą marżą. Prezes spółki ocenia, że rocznie w Polsce organizuje się około 2 tys. projektów do wartości 30 mln zł, którymi spółka mogłaby być potencjalnie zainteresowana. Jednakże podstawową sprawą jest uzyskiwanie zadowalającej marży i niezbyt długi okres realizacji (do 12-14 miesięcy). W sytuacji presji płacowej oraz rosnących kosztów materiałów i surowców wydaje się to być jak najbardziej słuszna strategia.

Dodatkowo trzeba przypomnieć, że segment ten może osiągnąć wspólne synergie projektowe z segmentem systemów przeładunkowych, które często mogą być montowane w centrach logistycznych czy dystrybucyjnych, właśnie budowanych lub modernizowanych przez segment budownictwa przemysłowego.

Biorąc pod uwagę wyniki pierwszego kwartału i zamierzenia zarządu, wydaje się, że jest realna szansa, aby ten segment przynajmniej w ciągu kolejnych trzech kwartałów dalej istotnie kontrybuował do wyników spółki, choć oczywiście jest pytanie czy przy zachowaniu dość wysokiej rentowności procentowej z analizowanego kwartału.W skład segmentu przeładunkowego wchodzą pomosty, rampy przeładunkowe, uszczelnieia, segmentowe bramy przemysłowe i szybkobieżne. Za ten segment odpowiada spółka zależna PromStahl. Dodatkowo w segmencie tym spółka prezentuje również rozwijaną koncepcję automatycznych systemów parkingowych MODULO. Segment systemów przeładunkowych (marka Prohm-Stahl) przyniósł trochę ponad 50 proc. całości sprzedaży w pierwszym kwartale 2018 roku.

Niewątpliwie pozytywnym objawem jest zwiększenie sprzedaży o 28,9 proc., co znacznie przekracza dynamikę uzyskaną w całym 2017 roku na poziomie 15 proc., w szczególności biorąc pod uwagę fakt, że spółka jest już liderem na rynku polskim. Co jednak zaskakujące osiągnięte zyski operacyjne segmentu były niższe niż rok wcześniej i wyniosły 1,1 mln zł, czyli o 0,3mln mniej r/r. Niestety spółka nie pokusiła się o wytłumaczenie tego niepowodzenia w swoim raporcie. Pamiętajmy, że w wypadku tego segmentu sprzedaż głównie prowadzona jest na rynkach zagranicznych (ponad 85 proc. to eksport), więc częściowo za zmniejszenie marży może być odpowiedzialne umocnienie złotówki w stosunku do EUR, które wyniosło około 3,3 proc. r/r. Być może powodem jest również początkowa sprzedaż parkingów Modulo, która choć wciąż rośnie, to jeszcze może generować mniejsze niż spodziewano marże.

W wypadku tego segmentu pojawiła się również sprzedaż parkingów Modulo w wartości 1,35 mln zł, co było prawie wyrównanie wyniku sprzedażowego całego roku 2017 (1,5 mln zł). Spółka, w perspektywie kilkuletniej, pokłada dość duże nadzieje w tych produktach i szacuje, że sprzedaż w 2020 wyniesie już 25 mln zł, a dwa lata później prawie się podwoi. Ta nisza rynkowa wydaje się być bardzo ciekawym pomysłem, w szczególności gdy upowszechnią się samochody elektryczne (możliwość ładowania podczas parkowania). Oczywiście sam pomysł ma jasne przewagi konkurencyjne (przede wszystkim oszczędność m2) i jest bardzo ciekawy, ale czy będzie sukcesem na miarę sporych oczekiwań, oczywiście czas pokaże.

W 2017 roku sprzedaż segmentu systemów przeładunkowych wyniosła około 110 mln zł., przy zysku operacyjnym na poziomie 12,5 mln zł. Systemy przeładunkowe na chwilę obecną stanowią podstawową działalność spółki oraz wg szacunków mają przed sobą nadal szanse na istotne wzrosty. Jest to przede wszystkim związane z dynamicznym rozwojem e-commerce, przenoszeniem się handlu detalicznego do sieci co wpłynie na konieczność zapewnienia powierzchni magazynowej wraz z urządzeniami, np., takim jak systemy przeładunkowe.

Trzecim segmentem są konstrukcje i maszyny stalowe, czyli przede wszystkim produkcja maszyn krusząco-mielących. Istotnym odbiorcą tego segmentu są spółki z GK KGHM (ruda miedzi), spółki cukrownicze oraz zakłady azotowe. Głównym pomysłem na podniesienie rentowności tego segmentu jest ograniczenie działalności usługowej na cudzej dokumentacji, koncentracja na produktach własnych, a także przeniesienie zakładu produkcyjnego Makrum do Koronowa, aby uzyskać synergie kosztowe i operacyjne. Przychody ze sprzedaży w tym segmencie nieznacznie spadły o 2,4 proc. do kwoty 7,5 mln zł. Marża operacyjna była ujemna na poziomie 0,1 mln zł, czyli lepsza o 0,4 mln zł r/r. Jest to jedyny segment, dla którego strategia nie zakłada wzrostów sprzedaży. Sprzedaż w 2017 roku wyniosła około 61 mln zł, a planowana sprzedaż w roku 2020 to 41 mln zł.

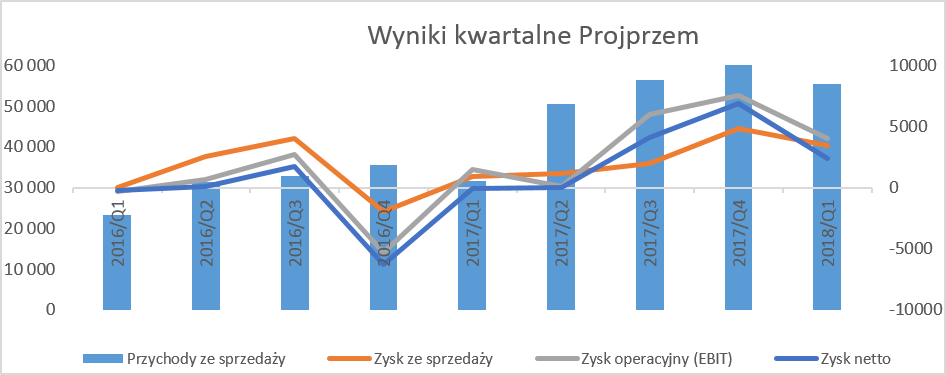

Zarząd jasno komunikuje, że zamierza poświęcić sprzedaż w tym segmencie, aby uzyskać interesującą ich rentowność. Trudno się kłócić z takim podejściem. Wyniki pierwszego kwartału pokazują, że spółka próbuje realizować taką strategię.Spójrzmy jeszcze krótko na wyniki kwartalne w ujęciu wartościowym i spróbujmy ocenić, czy jest szansa na spektakularne wzrosty zysków w nadchodzących okresach.

kliknij, aby powiększyćAnalizując wyniki kwartalne 2017 roku możemy założyć, że niewątpliwie spółka jest w stanie poprawić swoje zyski zarówno w drugim kwartale. Jest to przede wszystkim spowodowane niską bazą i faktem, że w ubiegłym roku budownictwo przemysłowe ponosiło straty. Prawdziwy test przyjdzie jednak w trzecim kwartale, gdy wyniki okresu porównawczego będą zawierały zysk 4,5 mln zł ze sprzedaży ZCP w Sępólnie Krajeńskim. Równie wymagający może okazać się czwarty kwartał, gdzie z kolei zysk operacyjny wyniósł ponad 7 mln zł.

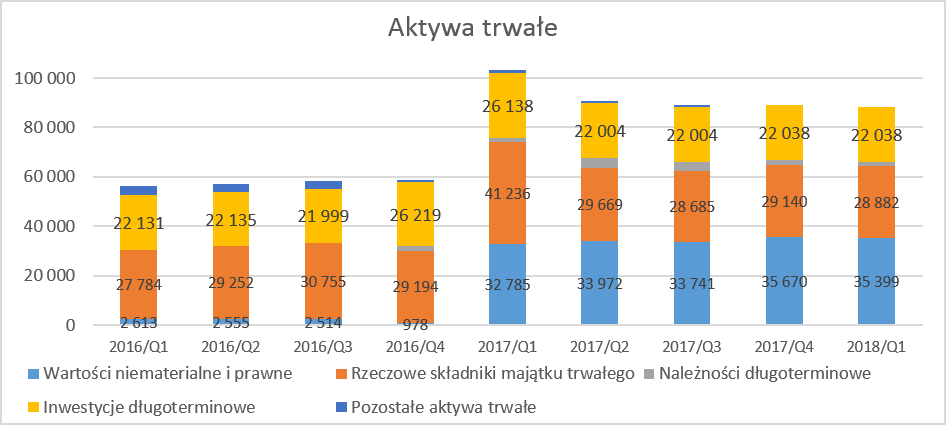

Podsumowując analizę segmentów można stwierdzić, że w roku 2018 można się spodziewać poprawy wyników w segmencie budownictwa przemysłowego, a także zmniejszenia strat w segmencie konstrukcji stalowych. Z kolei segment systemów przeładunkowych nadal powinien rosnąć sprzedażowo, pytanie czy zmniejszona rentowność w analizowanym okresie jest wypadkiem przy pracy czy czymś więcej. Wzrost aktywów w powiązaniu z zadłużeniem Rzeczowy majątek trwały stanowi zaledwie 1/3 aktywów trwałych co może wydawać się zastanawiające na pierwszy rzut oka. Aktywa trwałe istotnie wzrosły w momencie gdy Projprzem najpierw przejął, a potem połączył się ze spółką Makrum.

kliknij, aby powiększyćJak widać na wykresie najważniejszym składnikiem aktywów trwałych są wartości niematerialne i prawne o wartości ponad 35 mln zł, z czego wartość firmy to około 31 mln zł. Pochodzi ona przede wszystkim z transakcji zakupu Makrum Project Management w marcu 2017 roku za kwotę 31 mln zł. Jak widać przejęte aktywa netto było w okolicach 0. Pamiętajmy, że drugą stroną tej transakcji była spółka GK Immobile czyli większościowy akcjonariusz Projprzemu. Oczywiście na pierwszy rzut oka transakcja może budzić znaki zapytania, biorąc pod uwagę strony, a także wysoką nadwyżkę ceny nad wartości przejętych aktywów netto. Patrząc jednak na obecne wyniki, a zarząd zapewnia, że to nie koniec, wydaje się, że faktycznie restrukturyzacja przynosi efekty, a połączenie obydwu podmiotów miało sens biznesowy. Z jednej strony nastąpiło zsumowanie potencjały zarówno rynkowego jak i produkcyjnego oraz kadrowego, a dodatkowo dochodzą synergie kosztowe i organizacyjne. Wartość tego aktywa została poddana testowi na utratę wartości na koniec zeszłego roku. Stopa wzrostu rezydualnego po 4-letnim okresie prognozy (2810-2021) została przyjęta na poziomie 1,9 proc. Spółka posiada również 22 mln zł wykazane jako nieruchomości inwestycyjne. Jest to biurowiec w Bydgoszczy wyceniony na 7 mln zł oraz nieruchomość w Bydgoszczy o pow. Prawie 52 tys. m2 wyceniona na 16 mln zł (około 300 zł za m2).

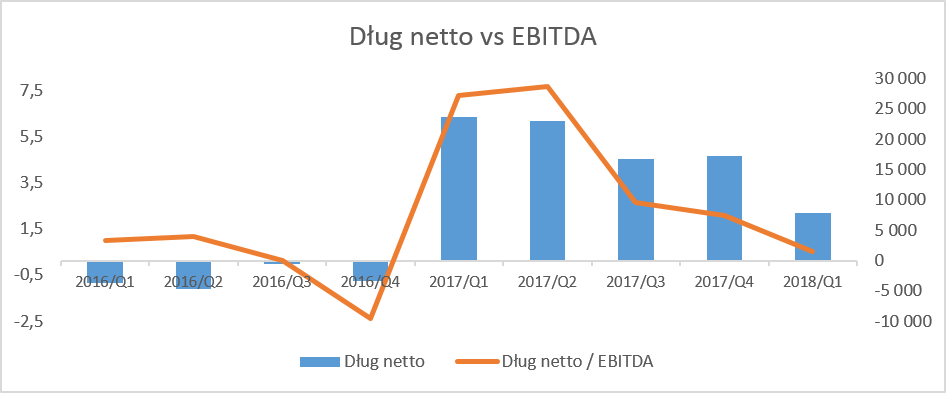

Oczywiście zakup Makrum musiał się odbić na zadłużenie, co widać na poniższym slajdzie dotyczącym długu netto jak i wskaźnika dług netto / EBITDA.

kliknij, aby powiększyćAnaliza powyższego wykresu pokazuje, że pomimo bardzo istotnego zwiększenia długu w momencie nabycia Makrum, w chwili obecnej spółka istotnie redukuje zarówno dług jak i wskaźnik. Należy pamiętać, że cały czas pozostaje do spłaty reszta ceny za to przejęcie. 20 mln zł zostało zapłacone w trakcie 2017 roku, w tym miesiącu (czerwiec 2018) ma być spłacone 3 mln zł, a pozostałe 8 mln do końca 2019 roku. Biorąc pod uwagę w jakim tempie rozwija się spółka, wydaje się, że spłata ta jest absolutnie do udźwignięcia.

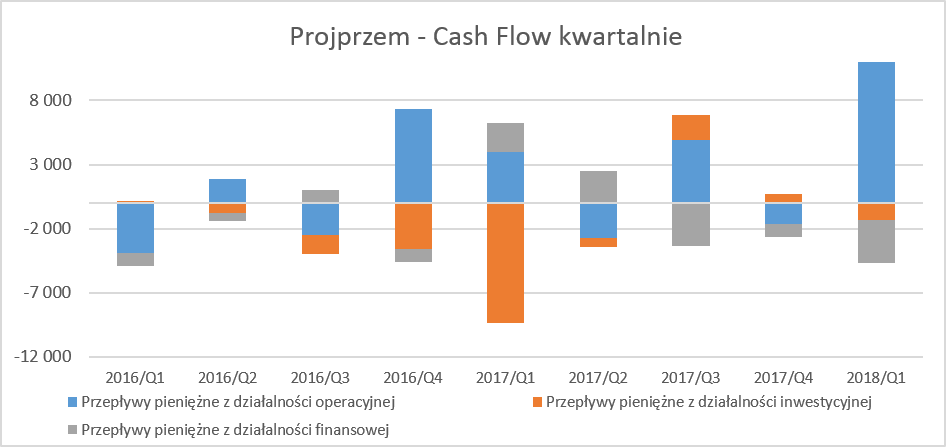

Istotna poprawa kapitału pracującego i bardzo dobry cash flowRzut oka na zarządzanie kapitałem pracującym, zaprezentowane w ujęciu 12 miesięcznym.

kliknij, aby powiększyćNiewątpliwie widoczny trend obniżania cyklu konwersji gotówki należy oceniać jednoznacznie pozytywnie. Wskaźnik ten osiągnął w analizowanym okresie wartość 40 dni, przy 93 dniach rok wcześniej. Do istotnego skrócenia cyklu konwersji gotówki przyczyniło się głównie zarządzanie zapasami.

Rotacja zapasów (liczona w ujęciu kwartalnym) wyniosła w analizowanym okresie 69 dni w porównaniu do 127 w analogicznym okresie roku ubiegłego. Tak duży spadek wynika z faktu, że wartość zapasów praktycznie nie wzrosła, podczas gdy sprzedaż zwiększyła się o ponad 75 procent.

W wypadku rotacji należności wzrosła ona z 78 do 86 dni r/r. Pamiętać jednak należy o istotnym wzroście w strukturze sprzedaży segmentu budownictwa przemysłowego, którego część kontraktów rozliczana jest z uwzględnieniem zasady kontraktów długoterminowych. W związku z tym ujęto w aktywach kwotę 11,8 mln zł dotyczą umów o usługę budowlaną będących w trakcie realizacji na dzień bilansowy.

W efekcie spółka w pierwszym kwartale 2018 roku wypracowała operacyjne przepływy pieniężne na poziomie aż 11 mln zł, to jest aż o 8 mln więcej niż rok wcześniej. Tak duży wzrost wynika w głównej mierze z poprawy na kapitale obrotowy, który wyniósł ponad 8,4 mln zł. Związane to było przede wszystkim ze spadkiem wartości należności o ponad 12 mln zł w porównaniu do końca 2017 roku. Nakłady inwestycyjne w analizowanym okresie były nieznaczne, a duże wartości rok wcześniej wynikają z częściowej zapłaty za Makrum. Ujemne przepływy finansowe są pochodną systematycznej spłaty kredytów.

kliknij, aby powiększyć Pozostałe informacje i wycena rynkowaSpółka dostosowała swoje sprawozdania finansowe do nowo obowiązujących wymogów w zakresie instrumentów finansowych oraz umów z klientami. Projprzem dokonał przekształcenia danych porównywalnych za rok 2017, w efekcie, którego kapitały własne zmniejszyły się o 685 tys. zł w związku z innym podejście do tworzenia odpisu na należności.

Zarząd spółki przedstawił strategię do 2022 roku, wedle której przychody mają zwiększyć się trzykrotnie w ciągu tego okresu. Segment budownictwa przemysłowego ma urosnąć z 37 mln zł w zeszłym toku do aż 200 mln zł za 4 lata. Z kolei jeśli chodzi o systemy przeładunkowe, to zakładany jest wzrost przychodów z 98 mln zł do 155 mln zł, co stanowi 58%, natomiast sprzedaż parkingów ma urosnąć z 1,5 mln zł w 2017 roku do aż 48 mln zł w 2022 roku.

W chwili obecnej wskaźnik P/E wynosi niecałe 8, P/BV jest na poziomie 1,0 a EV/EBITDA 5,3. Wartości powyższych wskaźników są relatywnie na niskich poziomach. Oczywiście trzeba pamiętać, że obecne wyniki zawierają one-off w postaci 4,5 mln zł zysku na sprzedaży ZCP, a wartość księgowa zawiera 31 mln zł wartości firmy na przejęciu Makrum oraz 22 mln zł nieruchomości inwestycyjnych. Tym niemniej biorąc pod uwagę rozwój spółki, wydaje się, że istnieje dalszy potencjał poprawy zysków w 2018 roku w porównaniu do roku 2017 a wyceny nie są wygórowane.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.