Słaby początek roku i ryzyka prawne. Analitycy mimo wszystko widzą potencjał w Mo-Bruku

Wyniki Mo-Bruk za I kwartał poniżej konsensusu

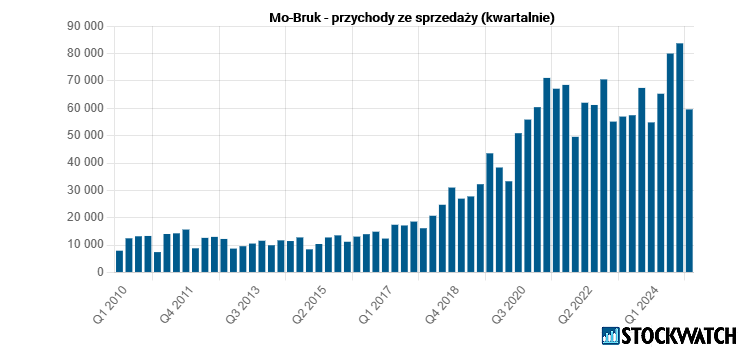

Pierwsze tegoroczne wyniki Mo-Bruku okazały się olbrzymim rozczarowaniem dla rynku. W I kwartale 2025 roku grupa osiągnęła przychody ze sprzedaży na poziomie 59,6 mln zł, co oznacza wzrost o 9 proc. r/r. Wynik EBITDA sięgnął 24,3 mln zł, rosnąc o 10,8 proc., przy czym marża EBITDA z działalności podstawowej wyniosła 45 proc. Zysk netto spadł jednak o 5,9 proc. r/r do 12,6 mln zł. O ile jeszcze na poziomie przychodów i zysku brutto na sprzedaży sytuacja wyglądała całkiem nieźle, to znaczny skok przede wszystkim kosztów sprzedaży spowodował, że zaraportowany końcowy zysk netto był znacznie gorszy od 24,3 mln zł rynkowego konsensusu.

– Utrzymujemy wysoki poziom rentowności EBITDA na działalności podstawowej. W tym roku naszym celem jest osiągnięcie marży na poziomie 50 proc. w ramach core business. Kolejne kwartały powinny przynieść dalszy wzrost przychodów oraz poprawę rentowności. Wsparciem dla wyników będzie m.in. pozytywny wkład spółki El-Kajo, która w I kwartale osiągnęła wyniki przewyższające oczekiwania, a jej marża rośnie z każdym kolejnym miesiącem – skomentował wyniki Henryk Siodmok, prezes Mo-Bruku.

Kliknij, aby powiększyć

Mimo relatywnie mocnych danych operacyjnych, analityk Noble Securities ocenił raport negatywnie. Mimo że przychody były rekordowe, a wolumen przetworzonych odpadów wzrósł aż o 19 proc. r/r do 73,3 tys. ton, to presja kosztowa i spadek średnich cen we wszystkich segmentach działalności wpłynęły negatywnie na wyniki finansowe. W efekcie spółka zanotowała niższą rentowność netto.

– Wyniki 1Q25 oceniamy negatywnie. Raportowane dane plasują się wyraźnie poniżej oczekiwań. Spółka zanotowała rekordowy przychodowo pierwszy kwartał i wzrosty sprzedaży w głównych segmentach podstawowej działalności (poza RDF). Jednak rosną zarówno koszty usług obcych jak i świadczeń pracowniczych o 14 proc. Średnie ceny odnotowują spadek we wszystkich segmentach – skomentował Dariusz Dadej, analityk Noble Securities

Ryzyka regulacyjne i operacyjne nadal ciążą na wycenie Mo-Bruku

Choć Mo-Bruk wciąż utrzymuje wysoką rentowność operacyjną i generuje solidne przepływy pieniężne, nad spółką wisi poważne ryzyko prawne. Od kilku lat toczy się postępowanie administracyjne, którego przedmiotem są tzw. opłaty podwyższone. W marcu 2025 r. Naczelny Sąd Administracyjny po raz kolejny odroczył ogłoszenie wyroku, nie podając przy tym nowego terminu. W scenariuszu negatywnym spółka mogłaby zostać obciążona kwotą aż 90 mln zł plus odsetki.

– Ryzykiem pozostają sprawy sądowe (w negatywnym scenariuszu kara 90 mln zł + odsetki) oraz niekorzystna dla spółki interpretacja regulacji przez jednego z zamawiających, co nie jest uzasadnione w ocenie Mo-Bruk – oceniają analitycy BM BNP Paribas.

Równolegle pojawiają się inne wyzwania. Koszty pracy i usług zewnętrznych rosną w tempie dwucyfrowym, co w połączeniu z presją na ceny przyjęcia odpadów może nadal negatywnie wpływać na marże w kolejnych kwartałach.

Mo-Bruk stawia na konsolidację rynku

Spółka realizuje strategię wzrostu poprzez przejęcia. W kręgu zainteresowani są m.in. firmy z branży odpadów przemysłowych (w tym niebezpiecznych), z branży morskiej i odpadów płynnych oraz zajmujących się zbieraniem i przetwarzaniem odpadów automotive (m.in. oleje, opony, akumulatory). Pod koniec maja spółka poinformowała o podpisaniu warunkowej umowy przejęcia spółki Eco Point PSA, specjalizującej się w obsłudze odpadów z sektora morskiego i przemysłowego.

– W wyniku akwizycji rozszerzymy naszą działalność o przetwarzanie kolejnej grupy odpadów – odpadów zaolejonych, niebezpiecznych i innych przemysłowych. Podmiot, który zamierzamy przejąć, specjalizuje się w bezpośrednim zbieraniu odpadów od wytwórców oraz ich przetwarzaniu. Ta transakcja pozwoli nam zwiększyć obecność na rynku północnej Polski oraz poszerzyć kompetencje w obszarze gospodarki o obiegu zamkniętym i kompleksowego zarządzania odpadami – komentuje Henryk Siodmok, prezes Mo-Bruku.

Cena sprzedaży to 46 mln zł (minus dług netto, plus ew. earn-out 10 mln zł). Transakcja może zostać zrealizowana przy mnożniku EV/EBITDA na poziomie 4,2x (5,1x z earn-out), co analitycy uznają za atrakcyjne, choć zastrzegają możliwość operacyjnych opóźnień w trakcie integracji.

– Grupa przewiduje znaczący wzrost przychodów w segmencie zestalania i stabilizacji odpadów nieorganicznych oraz spalania odpadów niebezpiecznych i medycznych w najbliższych okresach. Podzielamy opinię Zarządu i oczekujemy poprawy raportowanych danych począwszy od 3Q25 – ocenia Dariusz Dadej z Noble Securities.

Źródło: Opracowanie własne/StockWatch.pl

Nowa wycena akcji Mo-Bruk: niższa cena docelowa, ale nadal 19 proc. potencjału wzrostu

W raporcie z 30 maja Noble Securities obniżyło cenę docelową akcji Mo-Bruk z 394,70 zł do 321 zł, utrzymując jednocześnie rekomendację „akumuluj”. Skorygowana wycena uwzględnia potencjalny wpływ opłat podwyższonych w wysokości 97,8 mln zł, co zdaniem analityków uzasadnia konserwatywne podejście do wyceny.

– W związku ze słabszymi niż oczekiwania raportowanymi danymi za 1Q25 oraz wydłużeniem w czasie realizowanego programu inwestycyjnego, w dół korygujemy nasze założenia dotyczące przychodów w 2025 i 2026 roku. Jednocześnie, uwzględniając oczekiwania Zarządu dotyczące marży EBITDA, ale też dostrzegając negatywne tendencje związane ze spadkiem cen za przyjęcie odpadów, nieco w dół korygujemy prognozy rentowności. Zachowujemy konserwatywne podejście w kwestii opłat podwyższonych, korygując wycenę o potencjalny wpływ w wysokości -97,8 mln zł. W związku z tym podtrzymujemy rekomendację „akumuluj” obniżając cenę docelową do 321 zł za akcję (z 394,70 zł) – ocenia Dariusz Dadej, analityk Noble Securities.

Zarząd wciąż pozytywnie ocenia perspektywy wzrostu przychodów w całym 2025 r. i spodziewa się, że drugie półrocze będzie lepsze. Grupa dąży do powrotu marży EBITDA z działalności podstawowej do poziomu 50 proc.

– Wg zarządu wsparciem dla wyników będzie m.in. pozytywny wkład spółki El-Kajo, która w I kwartale osiągnęła wyniki przewyższające oczekiwania, a jej marża rośnie z każdym kolejnym miesiącem. Dodatkowo, dzięki inwestycjom w instalacje fotowoltaiczne i kogeneracyjne, oczekuje się istotnego obniżenia kosztów energii. Grupa przewiduje znaczący wzrost przychodów w segmencie zestalania i stabilizacji odpadów nieorganicznych oraz spalania odpadów niebezpiecznych i medycznych w najbliższych okresach. Podzielamy opinię Zarządu i oczekujemy poprawy raportowanych danych począwszy od 3Q25 – komentuje Dariusz Dadej, analityk Noble Securities.

Mo-Bruk to jedna z czołowych polskich spółek działających w branży gospodarki odpadami. Firma specjalizuje się w trzech powiązanych ze sobą segmentach: zestalaniu i stabilizacji odpadów nieorganicznych, produkcji paliw alternatywnych (RDF) oraz spalaniu odpadów niebezpiecznych i medycznych. Zakłady Mo-Bruku zlokalizowane są w Niecwi, Karsach, Skarbimierzu, a także w Jedliczu i Bydgoszczy poprzez spółki zależne. Dzięki rozbudowanej infrastrukturze i ugruntowanej pozycji rynkowej, spółka realizuje strategię wzrostu opartą zarówno na rozwoju organicznym, jak i akwizycjach.

Wymagany prawem disclaimer dotyczący rekomendacji Noble Securities dostępny jest TUTAJ