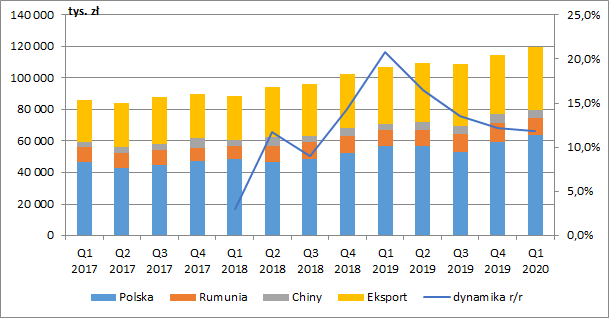

Chińska przerwa w dostawach - omówienie sprawozdania finansowego Toya po I kw. 2020 r.Od ostatniego omówienia raportu po II kw. 2019 r. Toya stopniowo kontynuuje zwiększanie przychodów. Dynamika wzrostu jednak wyraźnie spadła i to jeszcze przed okresem koronawirusa. W I kw. 2020 r. spółka zaraportowała 119,3 mln zł skonsolidowanej sprzedaży, co oznaczało wzrost o 12,6 mln zł r/r (+11,9 proc.). Przychody rosły na każdym z większych rynków: w Polsce (+6,9 mln zł r/r, +12,1 proc.), Rumunii (+1 mln zł r/r, +10 proc.), Chinach (+0,7 mln zł r/r, +17,1 proc.) oraz w części eksportowej (+4,1 mln zł r/r, +11,4 proc.).

kliknij, aby powiększyćPrzypomnijmy, że spółka wyróżnia trzy główne segmenty operacyjne:

- sprzedaż hurtowa na rynkach lokalnych (Polska, Rumunia, Chiny – tam siedziby mają spółki z grupy),

- sprzedaż na rynkach lokalnych do sieci handlowych,

- sprzedaż zagraniczna.

Dodatkowo mamy też sprzedaż pozostałą, gdzie wykazywana jest głównie działalność sklepu stacjonarnego oraz internetowego.

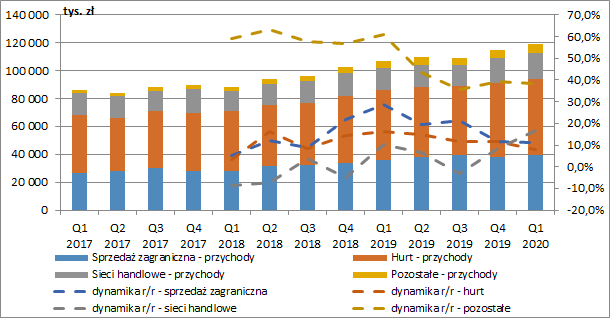

Największy udział w skonsolidowanych przychodach ma sprzedaż hurtowa, która charakteryzuje się też względnie najbardziej stabilną dynamiką wzrostu. W ostatnim czasie obserwujemy tu jednak lekkie wyhamowanie. W I kw. 2020 r. sprzedaż tego segmentu wyniosła 54,4 mln zł, co oznacza wzrost o 4,1 mln zł r/r (+8,2 proc.).

Z mniejszą dynamiką mamy również do czynienia w przypadku sprzedaży zagranicznej. Przychody w I kw. wyniosły tu 39,9 mln zł i były wyższe o 4,1 mln zł r/r (+11,4 proc.). Dla porównania rok wcześniej tempo wzrostu segmentu dochodziło już nawet do 30 proc.

Zupełnie odwrotna sytuacja ma miejsce w sprzedaży do sieci handlowych. Do tej pory kanał ten charakteryzował się najniższą dynamiką, a bywały też kwartały gdzie była ona wręcz ujemna. W I kw. 2020 r. przychody wzrosły tu jednak o 2,6 mln zł r/r (+16,7 proc.) i wyniosły 18,3 mln zł r/r. Sprzedaż do sieci handlowych rosła tym samym szybciej od sprzedaży hurtowej i zagranicznej, co w przypadku spółki jest w ostatnim czasie ewenementem.

Najwyższą dynamiką wzrostu charakteryzuje się oczywiście sprzedaż pozostała głównie dzięki sprzedaży online. W przekroju całej spółki sprzedaż w tym kanale jest jednak cały czas mało istotna, choć w ostatnim czasie istotnie rośnie. W I kw. 2020 r. przychody wyniosły bowiem 6,6 mln zł (+1,8 mln zł r/r, +38,2 proc.). W związku z pojawieniem się pandemii koronawirusa i wprowadzonym lockdownem myślę, że od kanału e-commerce moglibyśmy oczekiwać dużo większego wzrostu niż ostatecznie zaraportowany. Zobaczymy jak to będzie wyglądać w drugim kwartale.

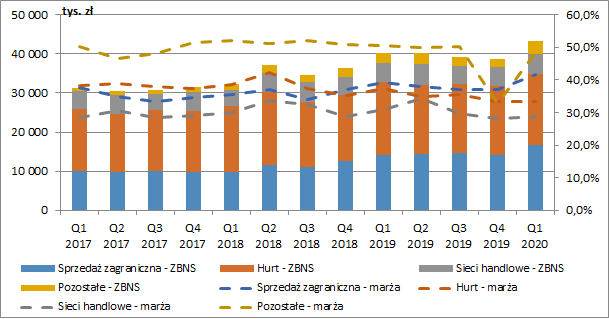

kliknij, aby powiększyćNajbardziej rentowny jest oczywiście segment pozostałej działalności. W I kw. 2020 r. marża brutto wyniosła tu 48,5 proc. (-2,1 pp. r/r), a zysk brutto na sprzedaży 3,2 mln zł (+0,8 mln zł r/r, +32,4 proc.). Zastanawiający jest jednak skokowy, znaczny spadek marży w IV kw. 2019 r. Być może w toku badania sprawozdania przez audytora znalazły się jakieś koszty, które należy doksięgować. Oznaczałoby to, że wyniki i marże z okresów wcześniejszych były nieco zawyżone.

W I kw. 2020 r. okresie istotnie wzrosła marża sprzedaży zagranicznej (41,6 proc. wobec 39,2 proc. rok wcześniej). Co prawda w tym kanale mamy pewne naturalne zabezpieczenie kursowe (zakupy i duża część sprzedaży w USD) to jak widzimy nie jest ono pełne. O ile dolarowa marża nie powinna się zmieniać, o tyle marża złotówkowa już może. Najprawdopodobniej, w związku ze wzrostem kursu USD/PLN tak było w tym przypadku.

Z drugiej strony spadła za to rentowność kanału hurtowego, która wyniosła 33,4 proc. przy 37,3 proc. przed rokiem. Również tutaj istotną rolę mogły odegrać zmiany kursowe. W II poł. 2019 r. obserwowaliśmy zwyżkę USD/PLN, co podwyższyło koszt zakupionych towarów. Być może nie do końca udało się to przerzucić na klientów. Patrząc jednak na marżę w dłuższym okresie zauważymy tu jednak jej stopniowy spadek.

Najniższa marża wypracowywana jest w segmencie sieci handlowych. W I kw. 2020 r. wyniosła ona 28,6 proc., co oznaczało spadek o 2,4 pp. r/r.

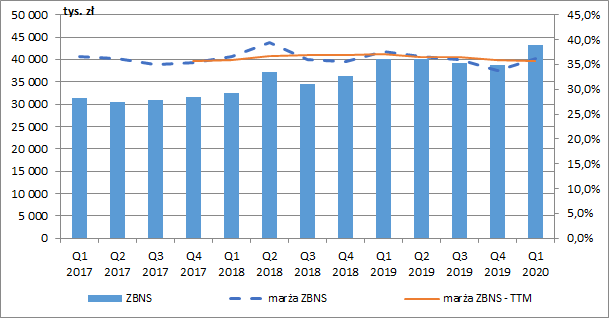

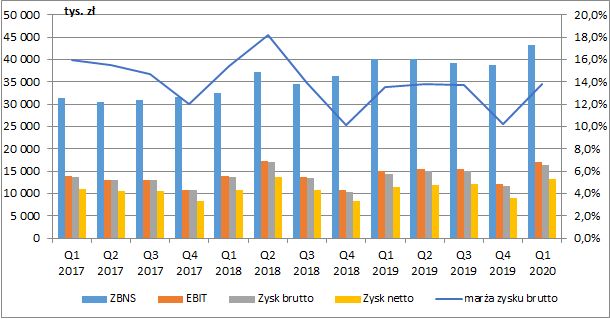

kliknij, aby powiększyćDużo bardziej stabilna jest z pewnością marża skonsolidowana, choć w IV kw. 2019 r. spadła chwilowo poniżej 35 proc. W omawianym przez nas okresie co prawda wzrosła do 36,3 proc., ale i tak był to poziom o 1,3 pp. niższy w ujęciu r/r. Mamy tu jednak efekt wysokiej bazy z analogicznego kwartału roku poprzedniego. Niepokojący jest za to jej spadek w dłuższym ujęciu. Dwunastomiesięczna krocząca rentowność obniżyła się na koniec marca do poziomu 35,7 proc. (-1,5 pp. r/r).

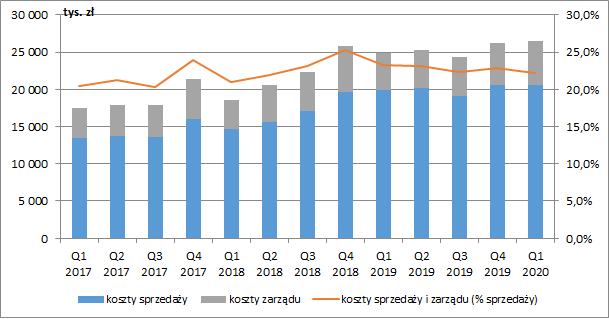

kliknij, aby powiększyćDodatniej dynamice sprzedaży towarzyszą zwykle zwiększone koszty działalności. W I kw. 2020 r. zaraportowane koszty sprzedaży wyniosły 20 mln zł, co oznaczało wzrost o 0,5 mln zł r/r (+2,7 proc.), a koszty administracyjne 5,8 mln zł (+0,9 mln zł r/r, +17,3 proc.). Włączając w to koszty oczekiwanych strat kredytowych (grupa na bieżąco szacuje jaka część należności nie zostanie spłacona) łączne koszty wzrosły o 6,5 proc., a więc dużo mniej niż sprzedaż i to głównie ten czynnik wpłynął na poprawę na poziomie wyniku netto.

Aby odnieść koszty operacyjne do sprzedaży i okresów poprzednich musimy zwrócić uwagę na dwie rzeczy. Po pierwsze od początku 2019 r. zaimplementowany został MSSF 16. Część kosztów najmu długoterminowego i leasingu operacyjnego jest obecnie prezentowana jako leasing finansowy. W związku z tym część kosztów usług obcych jest wykazywana obecnie jako amortyzacja prawa do użytkowania, a część jako odsetki od leasingu finansowego, co podnosi wynik EBIT. Z tego względu wyniki na tym poziomie sprzed wprowadzenia standardu nie są do końca porównywalne, a w dłuższym okresie lepiej porównywać wyniki brutto. Tym bardziej, że nie mamy dokładnej informacji jak nowy standard wpłynął na RZiS w 2019 r.

Po drugie, w sprawozdaniu rocznym za 2019 r. spółka wyłączyła dodatkowo z kosztów sprzedaży oczekiwane straty kredytowe, prezentowane obecnie jako osobna pozycja. Dlatego w celu zachowania porównywalności kw/kw musimy je powtórnie włączyć (raport za I kw. 2020 r. zawiera już porównywalne dane r/r).

kliknij, aby powiększyćPatrząc na koszty w ujęciu rodzajowym zauważymy przede wszystkim wzrost kosztów wynagrodzeń (+1,2 mln zł r/r, +10,4 proc.) oraz usług logistycznych i transportu (+0,2 mln zł r/r, +4,6 proc.), co można jednak przypisać rosnącej sprzedaży. Mamy też spadek pozostałych kosztów rodzajowych o 0,8 mln zł (-26,5 proc.). Ciężko się jednak do tego odnieść, ponieważ nie mamy żadnych informacji co się w nich znajduje.

W I kw. mieliśmy też poprawę salda na pozostałej działalności operacyjnej o 0,5 mln zł, za to istotnych zmian nie było na poziomie finansowym. Ostatecznie więc Toya zakończyła kwartał zyskiem brutto na poziomie 16,5 mln zł (+2,1 mln zł r/r, +14,6 proc.) oraz netto 13,2 mln zł (+1,7 mln zł r/r, +14,4 proc.).

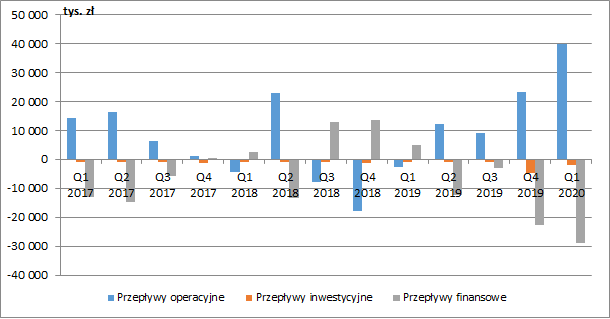

kliknij, aby powiększyćOd II poł. 2019 r. mamy solidną poprawę w przepływach operacyjnych, choć musimy pamiętać, że są one obecnie podwyższane przez MSSF 16. W przekroju całego ubiegłego roku mówimy tu jednak o kwocie ok. 3 mln zł w odniesieniu do zaraportowanych 42 mln zł. Nie jest to więc wartość bardzo istotna. W I kw. Toya wygenerowała rekordowe 39,8 mln zł gotówki operacyjnej, przede wszystkim dzięki zmniejszeniu zapasów o 35 mln zł. Ich poziom na koniec marca był najniższy od II kw. 2018 r., co przy stale rosnącej sprzedaży nie do końca jest logiczne. Większość towarów spółka nabywa jednak w Chinach, a pojawienie się tam pandemii koronawirusa spowodowało z pewnością wystąpienie zakłóceń w łańcuchach dostaw. Możemy się zatem spodziewać uzupełnienia zapasów w kolejnych okresach i pojawienia się ujemnych przepływów operacyjnych.

Duże ujemne przepływy pojawiły się też w działalności finansowej, gdzie zmniejszone o 23 mln zł zostało saldo kredytów obrotowych.

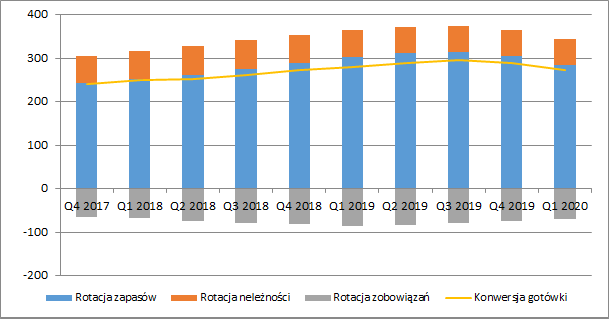

kliknij, aby powiększyćSpółka w ostatnim czasie znacznie traciła na efektywności zarządzania kapitałem obrotowym. Na koniec 2019 r. cykl rotacji zapasów wydłużył się o 15 dni, a cykl konwersji gotówki o 18 dni. Co prawda w I kw. 2020 r. zmiany były pozytywne (cykl zapasów krótszy o 18 dni r/r, a konwersja gotówki o 7 dni), ale nie do końca wynikało to z decycji czysto biznesowych, a po prostu z trwającej epidemii i problemów z dostawami. Warto tutaj będzie śledzić dane z II kwartału, tym bardziej, że pogorszenie koniunktury gospodarczej może mieć również wpływ na zwiększenie rotacji należności.

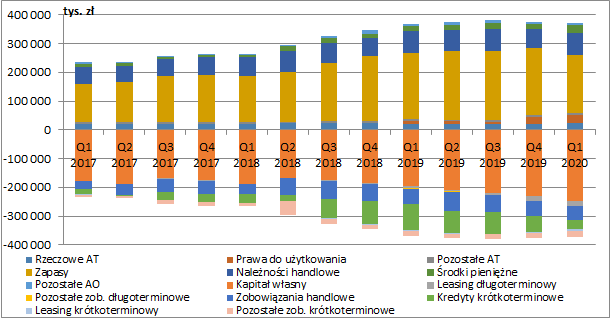

kliknij, aby powiększyćNa koniec I kw. o czym już mówiłem wyraźnie spadł poziom zapasów (-30,8 mln zł r/r, -13,3 proc.). Należności handlowe w zasadzie się nie zmieniły (+2,4 mln zł r/r, +3,2 proc.), a stan gotówki istotnie wzrósł (+11,1 mln zł r/r, +66 proc.). Wśród aktywów trwałych wyraźny wzrost zanotowały rozpoznane prawa do użytkowania aktywów z tyt. MSSF 16 (+16,7 mln zł r/r, +156,3 proc.).

Po stronie pasywów sytuacja wygląda bardzo bezpiecznie. Jak na spółkę handlową, Toya dużą część aktywów finansuje kapitałem własnym (ok. 66 proc. na koniec marca 2020 r.). Zadłużenie finansowe (leasing oraz kredyty) wynosiło 54,5 mln zł, a dług netto 26,5 mln zł (przy EBITDA TTM na poziomie 67,7 mln zł). Oczywiście można się spodziewać zwiększenia zadłużenia w kolejnych okresach, ale spółka ma jeszcze spory bufor.

kliknij, aby powiększyćMiniony kwartał zdecydowanie można uznać za dobry. Pomimo trwającej pandemii udało się utrzymać dwucyfrowe tempo wzrostu sprzedaży. Co prawda nieco niższa była marża brutto ale częściowo wynika to z wyższej bazy. Spółce udało się też mocno ograniczyć wzrost kosztów sprzedaży.

W I kw. Toya nabyła tytuł prawny do nieruchomości w Chinach na której zamierza wybudować magazyn. Dzięki temu przeorganizowany ma zostać dotychczasowy łańcuch logistyczny. Wiąże się to jednak oczywiście z dodatkowym ryzykiem, tym bardziej w obecnie trwającej pandemii i prognozowanym spowolnieniu gospodarczym. Dodatkowo pomimo, ograniczonej liczby dostaw na początku 2020 r. zapasy spółki cały czas utrzymują się na bardzo wysokim poziomie (200 mln zł, 54 proc. aktywów), co rodzi ryzyko pojawienia się w końcu ich odpisów.

Pozytywnie należy ocenić za to rosnący kanał e-commerce. Tym bardziej, że jest on na razie obecny tylko w spółce dominującej. Uruchomienie go w spółkach zależnych powinno pozytywnie wpłynąć na dynamikę sprzedaży.

Kurs akcji odrobił już całość spadku wywołanego kryzysem COVID, a obecna kapitalizacja wynosi ok. 410 mln zł. Przykładając do tego zysk netto z ostatnich dwunastu miesięcy w wysokości 46,5 mln zł otrzymamy wskaźnik C/Z w okolicach 8,8.

W akcjonariacie spółki cały czas trwa konflikt opisywany już w poprzedniej analizie. Jeden z głównych akcjonariuszy chciał podniesienia maksymalnej ceny w trwającym skupie akcji własnych, a Rockbridge zamierzał umieścić swojego przedstawiciela w RN. Obie uchwały jednak nie przeszły.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.