PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

17 grudnia 2020 09:50:41

przy kursie: 21,40 zł

Ale to napisz mi proszę co się Tobie konkretnie nie zgadza, abym wiedział do czego się odnieść :)

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 068

Wysłane:

3 lutego 2021 11:03:58

przy kursie: 28,40 zł

BRAND24 - analiza techniczna na życzenie Na przestrzeni ostatnich 18 miesięcy kurs akcji spółki kreślił opadające szczyty i rosnące dołki, zamykając notowania w ramionach symetrycznego trójkąta. I właśnie kierunek wybicia z tef formacji zainicjuje ruch kierunkowy w dłuższym terminie. Na razie notowania utknęły pod długoterminową średnią, lecz konsolidacja wskazuje na chęć przeprowadzenia ataku, inaczej mielibyśmy do czynienia z szybkim odejściem na niższe poziomy cenowe. Najbliższe opory i wsparcia widać na osi wartości. Solidne pokłady podaży znajdują się na poziomie ubiegłorocznego szczytu.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

10

Dołączył: 2019-06-03

Wpisów: 137

Wysłane:

17 marca 2021 15:52:50

przy kursie: 28,20 zł

Brand24 przenosi się na GPW. KNF zatwierdziła prospekt.

Prospekt zostanie opublikowany w czwartek, 18 marca.

|

|

|

|

|

PREMIUM

61

Dołączył: 2018-12-27

Wpisów: 292

Wysłane:

17 marca 2021 22:47:27

przy kursie: 28,20 zł

Muszę się przyznać, że nie rozumiem reakcji kursu. Ale pozostaje się cieszyć, bo trzymam kciuki za Spółkę. Dobrze, że trafi na rynek główny.

|

|

0

Dołączył: 2020-07-23

Wpisów: 5

Wysłane:

23 marca 2021 09:27:03

przy kursie: 30,20 zł

"Nowy produkt Custom Reports pozyskał pierwszych klientów jeszcze przed oficjalnym startem. W tym popularną markę produkującą samochody z napędem elektrycznym."

W mediach nie podchwycili na razie. Ciekawe, czy chodzi o Teslę i czy zostaną klientem na dłużej.

|

|

PREMIUM

61

Dołączył: 2018-12-27

Wpisów: 292

Wysłane:

23 marca 2021 14:00:27

przy kursie: 30,20 zł

Tesla wcale nie musi płacić dużo, ale gdyby mogli wykorzystać ich testimonial i logo za jakiś czas to na pewno miałoby swoją wartość.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

24 marca 2021 19:20:13

przy kursie: 30,90 zł

Udany restart - omówienie sprawozdania finansowego Brand24 po 4 kw. 2020 r. Brand24 półtora roku temu zderzył się z góra lodową (Facebook) i omal nie zatonął. Zderzenie spółka odczuła dość mocno – na tyle, że potrzebna była emisja nowych akcji i dorzucenia ok. 2,5 mln zł. Od tego momentu (koniec pierwszego półrocza) spółka zaczyna jednak wychodzić na prostą.

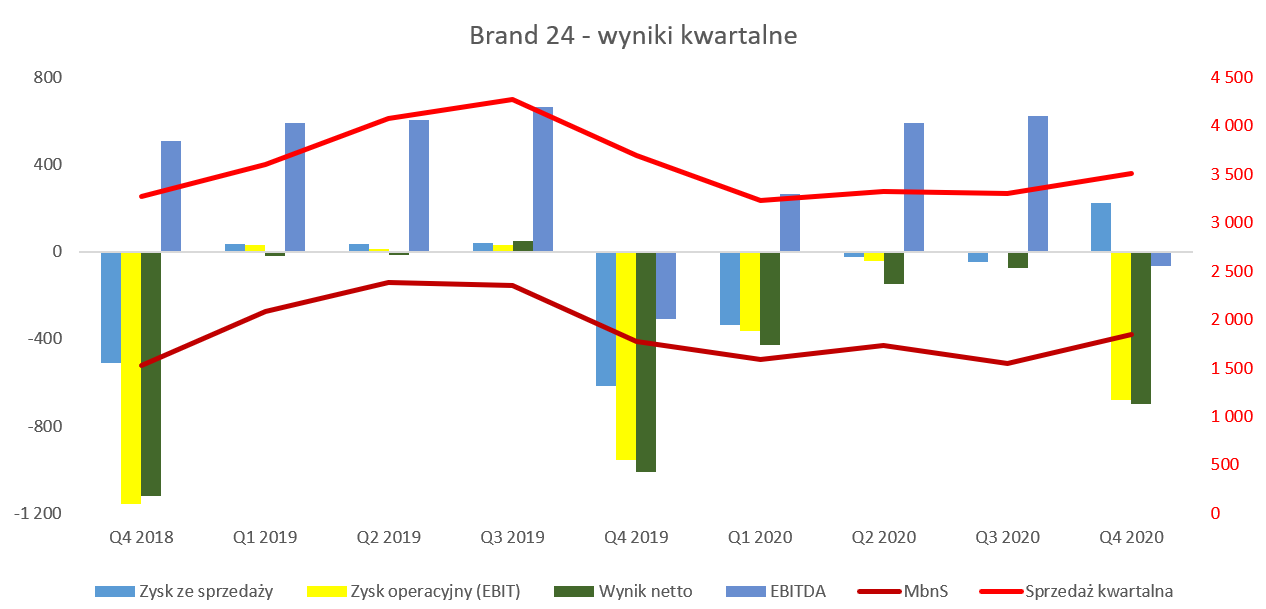

kliknij, aby powiększyćW czwartym kwartale 2020 roku spółka odnotowała sprzedaż na poziomie 3,5 mln zł czyli r/r o 5,1 proc. mniej. Porównanie do roku ubiegłego nie jest jednak najszczęśliwszym pomysłem. Wynika to zarówno z faktu efektu tzw. afery z Facebook jak i specyfiki spółek wzrostowych działających w modelu Saas. O tym pierwszym było już podczas poprzednich analiz więc skupię się na drugim powodzie. Spółki, które dość szybko rosną i operują w modelu Software as a Service często oferują abonamenty miesięczne. W takim razie należy raczej porównywać zmiany kwartał do kwartału, oczywiście pamiętając o sezonowości jeśli takowa występuje. Takie porównanie trafniej i szybciej wychwytuje rzeczywiste zmiany (te pozytywne jak i negatywne), które w wypadku takich spółek mogą następować i często i szybko. Porównując sprzedaż kwartał do kwartału (Q4 2020 vs Q3 2020) widzimy zauważalny (+6,3 proc.) progres. To niewątpliwie plus w porównaniu do poprzedniego kwartału gdzie było widać 0,6 proc. spadek. Spółka posiada 60 proc. klientów zagranicznych więc kurs USD/PLN odgrywa istotną rolę. Jeśli spojrzymy na wahania średniego kwartalnego kursu USD/PLN to widzimy jego zmianę – 2 gr kw./kw. oraz – 9gr r/r. Tak więc nie były to bardzo istotne drivery wpływające na sprzedaż. Również cieszy zysk brutto na sprzedaży, który wyniósł 1,84 mln zł (+18,8 proc. kw./kw. oraz + 3,9 proc. r/r), czyli o 0,29 mln zł więcej niż w trzecim kwartale. Patrząc na ten parametr w ujęciu procentowym otrzymujemy wskaźnik 52,5 proc. czyli o 5.5 p.p. lepiej niż w poprzednim kwartale oraz 4,5 p.p. lepiej niż rok wcześniej. To niewątpliwie bardzo dobre wyniki napawające pewnym optymizmem. Patrząc na poziom wyniku netto oraz rentowność brutto na sprzedaży widać wyraźnie, że każdy 1-2 p.p. mogą mieć znaczenie dla spółki. Przypomnę, że koszty IT (serwery, dane, usługi, wynagrodzenia działu IT), działu obsługi klienta i amortyzacja są traktowane jako koszty wytworzenia sprzedanych usług czyli wpływają na marżę brutto na sprzedaży. W poprzednim omówieniu sygnalizowałem ograniczenie kosztów sprzedaży (koszty marketingowe oraz wynagrodzenia działu sprzedaży i marketingu) i zarządu (wynagrodzenia kadry zarządzającej i administracyjnej, wynajem powierzchni oraz obsługa prawna, finansowa i koszty związane z obecnością na giełdzie) i to również w dużym stopniu potwierdziło się w końcówce roku. Zysk na sprzedaży (bez efektu pozostałej działalności operacyjnej) wygląda całkiem przyzwoicie i zwracam uwagę na słowo „zysk”, nie jest ono przypadkowe 😊. Wyniósł on bowiem 226 tys. zł i był to rekordowy rezultat począwszy od wejścia na rynek New Connect. Koszty sprzedaży wyniosły 0,89 mln zł i stanowiły 25,4 proc. sprzedaży czyli o 3,4 p.p. mniej niż w poprzednim kwartale i aż o 16,8 p.p. mniej niż rok wcześniej. To ostatnie porównanie zaburzone jest dość wysoką bazą, kiedy to spółka traciła klientów i próbowała poprzez zwiększenie kosztów marketingu to powstrzymać. Jeśli jednak spojrzymy np. na dane roczne to wyraźnie widać, że spółka ograniczyła koszty sprzedaży, które w 2020 roku stanowiły 28 proc. całości sprzedaży, podczas gdy rok wcześniej było to aż 7 p.p. więcej. Koszty zarządu w czwartym kwartale wyniosły 0,72 mln zł i były o 12,5 wyższe kw./kw., ale o 12,6 proc. niższe niż rok wcześniej. W poprzednim kwartale wskazywałem na dość niskie koszty zarządu, co nie zostało wtedy skomentowane w raporcie. Stąd też przyjmuję obecnie, że było tutaj raczej pewne przesunięcie kosztów pomiędzy kwartałami niż jakieś trwałe ograniczenie. Patrząc na procent kosztów zarządu do sprzedaży to widzimy w 2020 roku nawet pewien wzrost – 23,6 proc. vs 23,3 proc. Jednak proszę pamiętać, że są to koszty w dużej mierz stałe i wzrost wskaźnika w dużej mierze wynika po prostu z niższej sprzedaży. A jeśli spojrzymy na wartości bezwzględne to widzimy spadek kosztów zarządu do poziomu 3,15 mln zł czyli o prawie 0,5 mln zł.

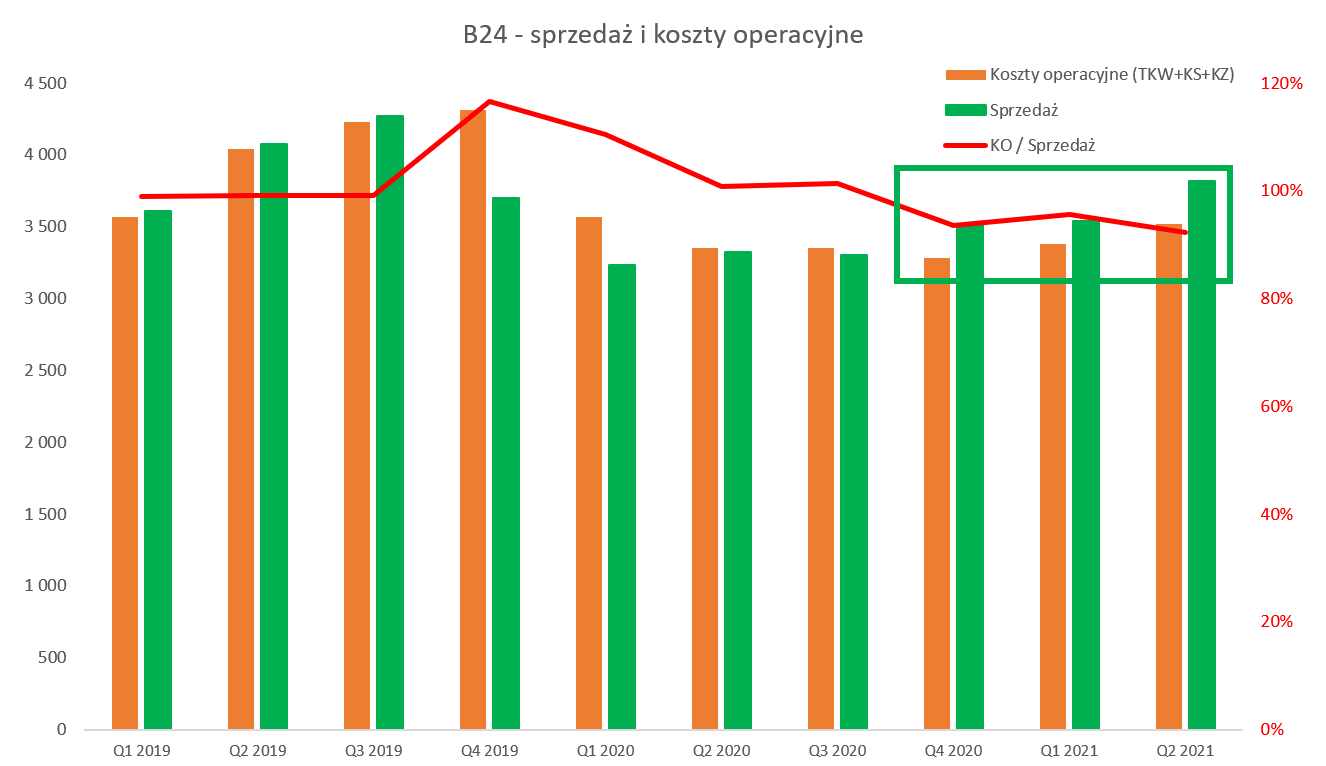

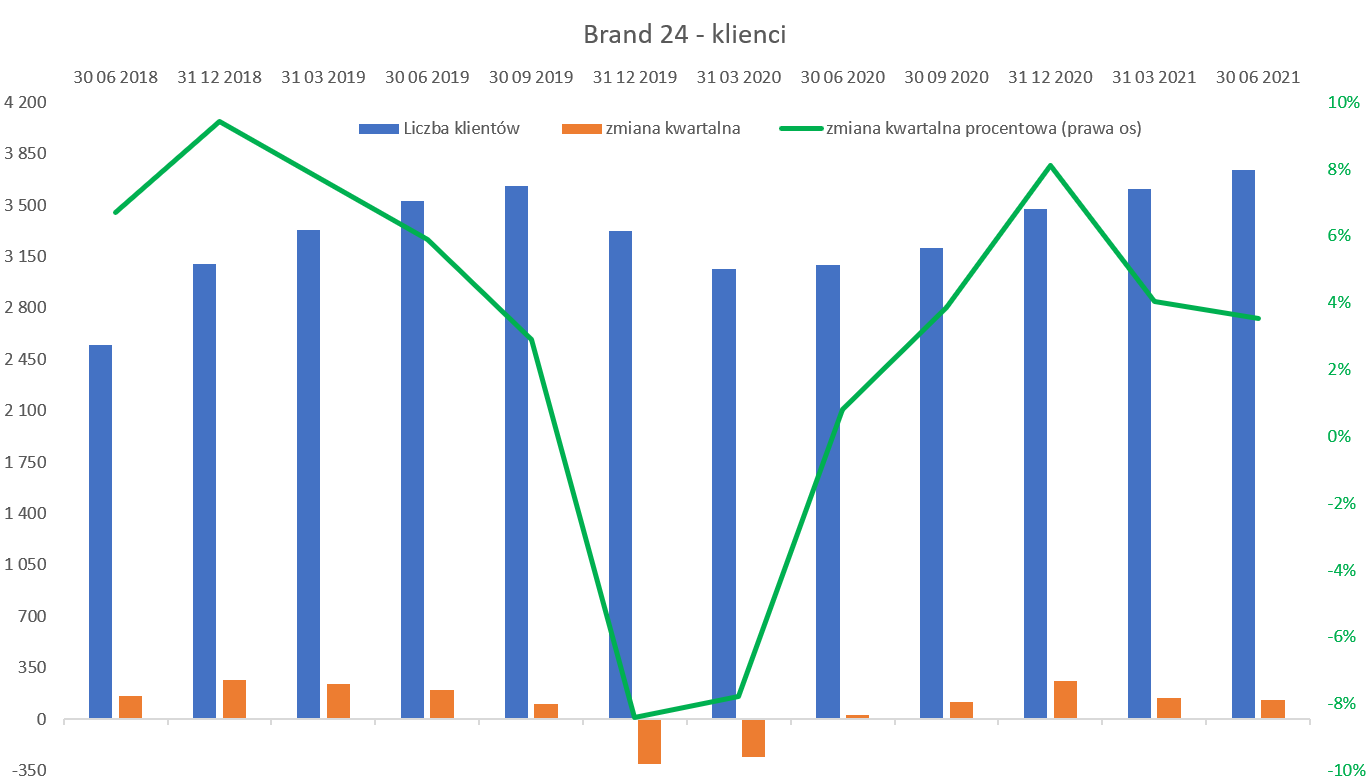

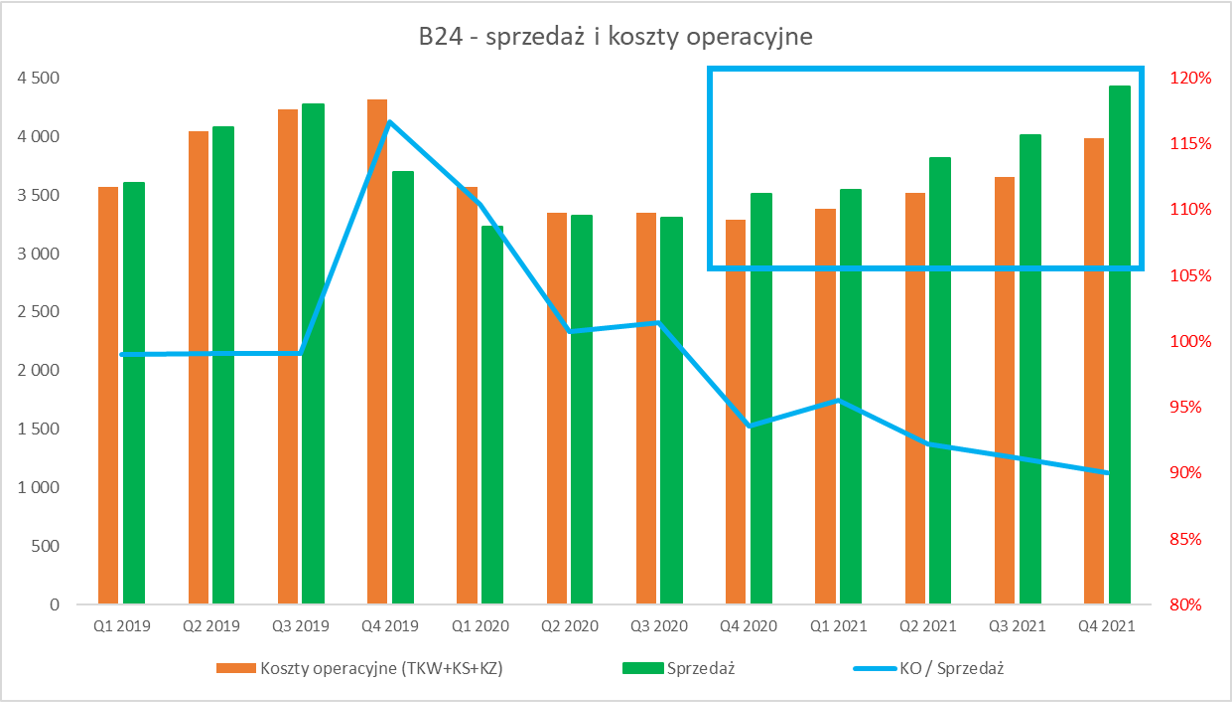

kliknij, aby powiększyćPowyższy wykres prezentuje sumę kosztów operacyjnych (techniczny koszt wytworzenia, koszty sprzedaży i koszty zarządu) w stosunku do sprzedaży oraz procentowy wskaźnik. Chciałbym tutaj zwrócić uwagę na dwie kwestie. Po pierwsze widać, że spółka poprzednio dość mocno inwestowała we wzrost sprzedaży i koszty w zasadzie rosły przynajmniej tak samo szybko jak sprzedaż, a zazwyczaj jeszcze szybciej. Oczywiście gdy sprzedaż istotnie spadła (Q4 2019-Q1 2020) to kosztów nie udało się szybko ściąć i powstała dość duża dziura. W chwili obecnej (już trzy kwartały) widać, że koszty ustatkowały się na poziomie ok. 3,3 mln zł. Spółce udało się utrzymać koszty w analizowanym kwartale na zbliżonym poziomie do dwóch poprzednich co przy zwiększeniu sprzedaży o 200 tys. zł pozwoliło na osiągnięcie zysku na sprzedaży. Tak naprawdę tego właśnie oczekujemy od spółek sprzedających swoje produkty w systemie SaaS – skalowalności biznesu i jego dużego przełożenia na rentowność operacyjną. Patrząc na koszty rodzajowe w ujęciu rocznym można przyjąć, że ich istotny (r/r niższe o 2,6 mln zł) spadek jest przede wszystkim efektem wypracowanych oszczędności w wynagrodzeniach (spadek o 0,8 mln zł r/r) oraz usługach obcych, które wyniosły 7,3 mln zł i były o 1,7 mln zł mniejsze niż w 2019 roku. Jeśli chodzi o te ostatnie to widać tutaj wpływ kosztów podwykonawców (-0,65 mln zł), marketingu (-0,66 mln zł) jak i kosztów IT dotyczących serwerów i usług (-0,34 mln zł). Trzeba pamiętać, że wraz ze wzrostem sprzedaży część kosztów może również rosnąć. Prezes w liście do akcjonariuszy pisze jednak stanowczo: „Transformacja pozwoliła na zoptymalizowanie kosztów, konsekwentne podnoszenie zysków oraz uzyskanie trwałej rentowności” To z kolei jest jasny sygnał, że spółka jednak wyciągnęła wnioski z lekcji FB i część kosztów zapewne nie powróci. W efekcie końcowym spółka osiągnęła zysk na sprzedaży na poziomie 226 tys. zł (rekordowy), który był aż o 841 tys. zł wyższy niż rok wcześniej oraz o 272 tys. zł wyższy niż w ubiegłym kwartale. Tutaj duży plus i jak wskazałem powyżej wynikało to zarówno z wyższej sprzedaży jak i obcięcia kosztów. Niestety sam wynik na działalności operacyjnej (EBIT) to strata w wysokości -681 tys. zł czyli dość duże negatywne zaskoczenie. Tak naprawdę nie do końca zaskoczenie dla dociekliwych analityków. Spółka po prostu zaksięgowała 800 tys. zł w pozostałe koszty operacyjne wyceny programu motywacyjnego. Koszt ten księgowany jest (dość nieszczęśliwie w moim odczuciu) raz w roku, a i kwota w porównaniu do zeszłego roku (800 tys. zł obecnie vs 358 tys. zł w 2019) wydaje się być dość znaczna. Księgowanie to jest oczywiście zabiegiem rachunkowym, który nie powoduje wypływu gotówki z firmy i niespecjalnie zmienia obraz operacyjnej efektywności spółki, obniża jednak zysk operacyjny jak i wynik netto okresu. Porównując stratę operacyjną do poprzedniego kwartału (w zasadzie na zero – symboliczny zysk 1 tys. zł) mamy pogorszenie, ale wynikające właśnie z kosztów programu motywacyjnego. Z kolei porównanie rok do roku wypada i tak lepiej (-681 tys. zł obecnie vs 957 tys. zł w Q4 2019), pomimo tego, że spółka rozpoznała wtedy tylko 358 tys. zł tego dodatkowego kosztu. Oczywiście nie należy zapominać, że czwarty kwartał 2019 roku to pierwszy pełny kwartał z efektem Facebooka. Na poziomie wyniku netto jest strata 699 tys. zł - mniejsza o 313 tys. zł niż rok wcześniej choć to wynik gorszy o 624 tys. zł w porównaniu do poprzedniego kwartału. I znów wracamy do wytłumaczenia różnicy poprzez koszty programu motywacyjnego. Należy także wspomnieć o pozytywnym efekcie salda na działalności finansowej. W tym kwartale wyniosło ono tylko 17 tys. zł, podczas gdy w poprzednim i rok wcześniej negatywne saldo przekraczało 100 tys. zł. Ogólnie podsumowanie kwartału wypada bardzo dobrze. Co prawda możemy kręcić nosem na koszty programu motywacyjnego, ale jednak operacyjnie widać zdecydowane postępy zarówno r/r jak i kw./kw. To pozwala mieć nadzieję, że w kolejnych kwartałach tendencja poprawy wyników będzie kontynuowana. Klient najważniejszym dobrem spółkiSpójrzmy najpierw na liczbę klientów.

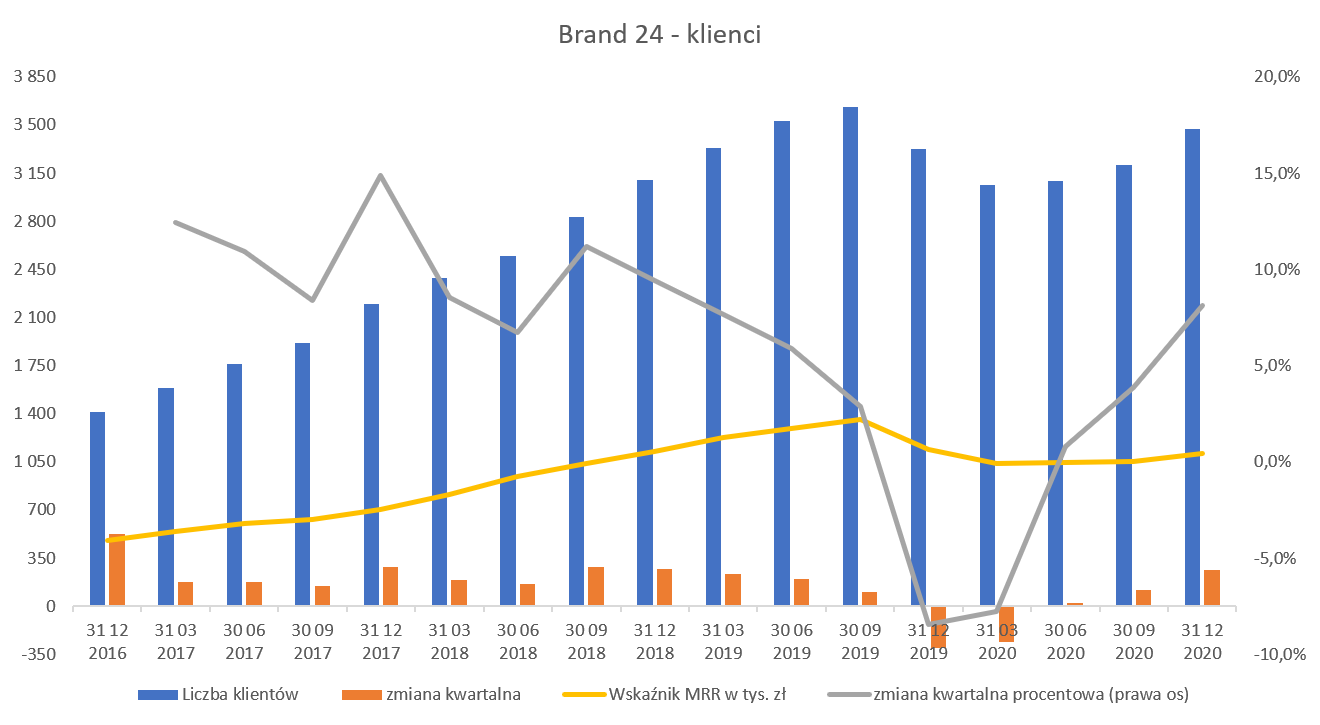

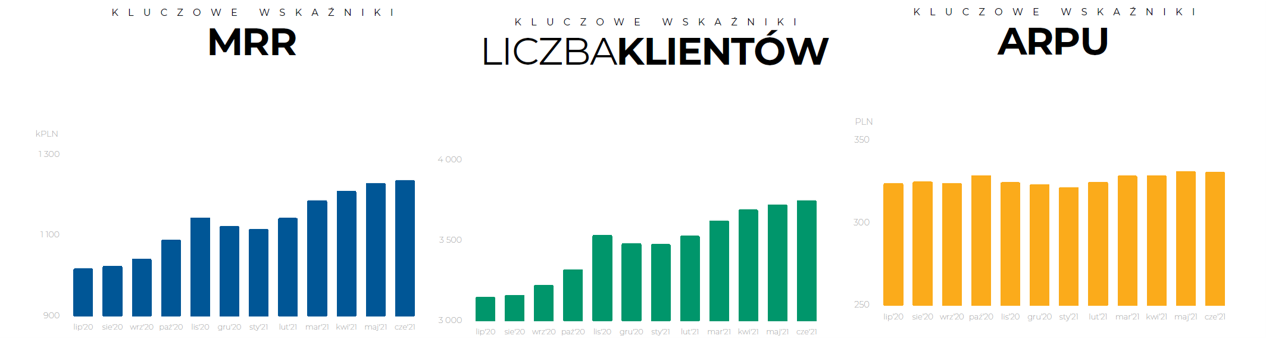

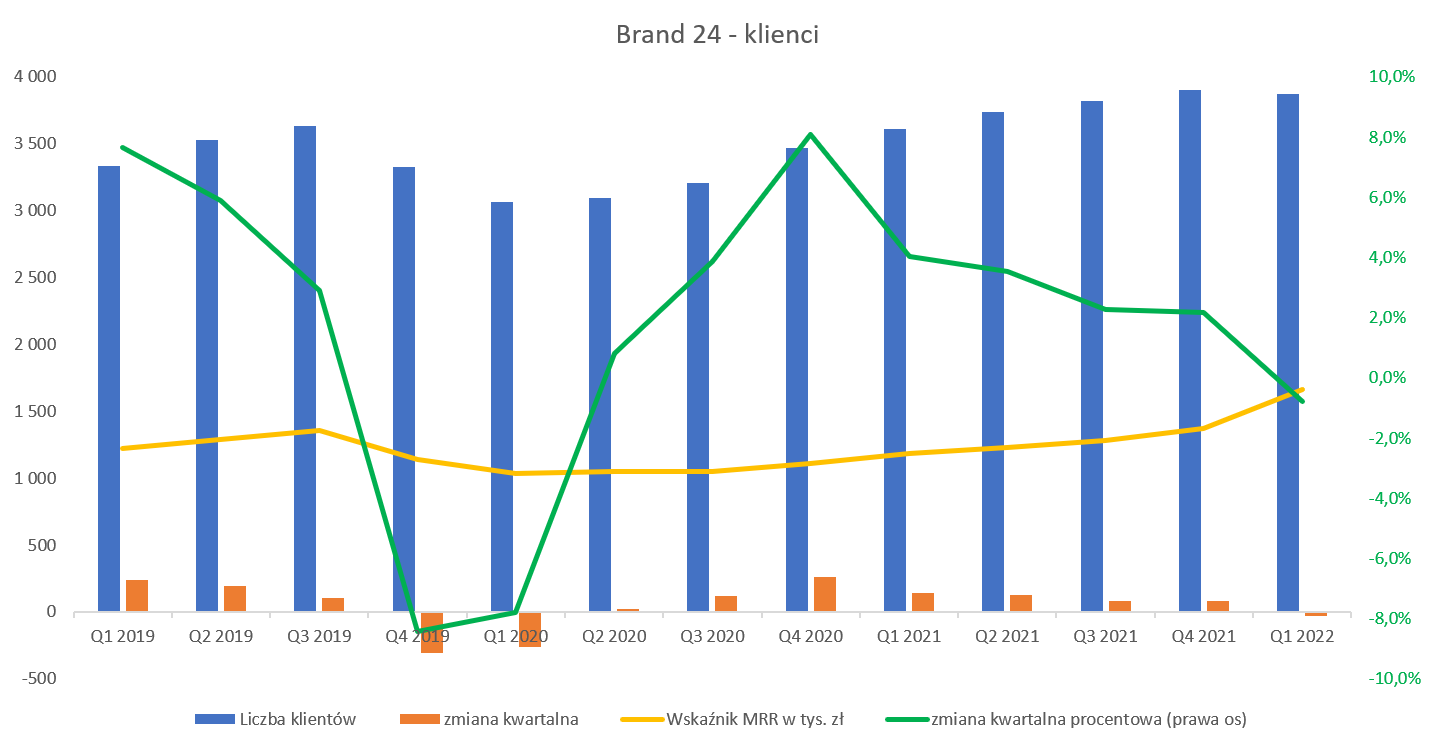

kliknij, aby powiększyćPowyższy wykres pokazuje przyrost (oraz zmianę kwartalną) liczby klientów oraz wskaźnika MRR. Na wykresie widać jak na dłoni efekt FB – w ciągu pół roku (od września 2019) liczba klientów spadła o 565 czyli ponad 15 procent. W chwili obecnej mamy zauważalne (+260 przyrost kwartalny) odbicie, choć nie udało się jeszcze odbudować szczytów sprzed problemów z FB. Dodatkowo trzeba pamiętać, o czym zresztą spółka jasno pisze w swoim raporcie, że pozyskała dużą ilość klientów w listopadzie (promocje typu „Black Friday”). Tego typu promocje związane są ze sprzedażą promocyjnych abonamentów o obniżonych ARPU przez okres promocyjny, po czym klienci powinni przejść na normalne ceny abonamentowe. Tak więc możemy mieć efekt zwiększonej liczby pozyskanych w klientów ale przy niższej cenie w porównaniu do poprzednich miesięcy. Patrząc natomiast rok do roku to zmiany nie powinny być już istotne, ponieważ również tego typu promocje były wtedy stosowane. W swoich najlepszych kwartałach spółka zbliżała się do ok. 300 pozyskanych klientów, czyli obecnie nie jest daleko od tych wartości. Jeśli udałoby się pozyskać 260 klientów w pierwszym kwartale to byłoby to na pewno potwierdzenie odbudowy wzrostowego trendu. Wskaźnik MRR ukazuje powtarzalne miesięczne przychody (monthly recurring revenue) czyli iloczyn liczby klientów płacących abonament oraz średnie APRU (przychód na klienta).

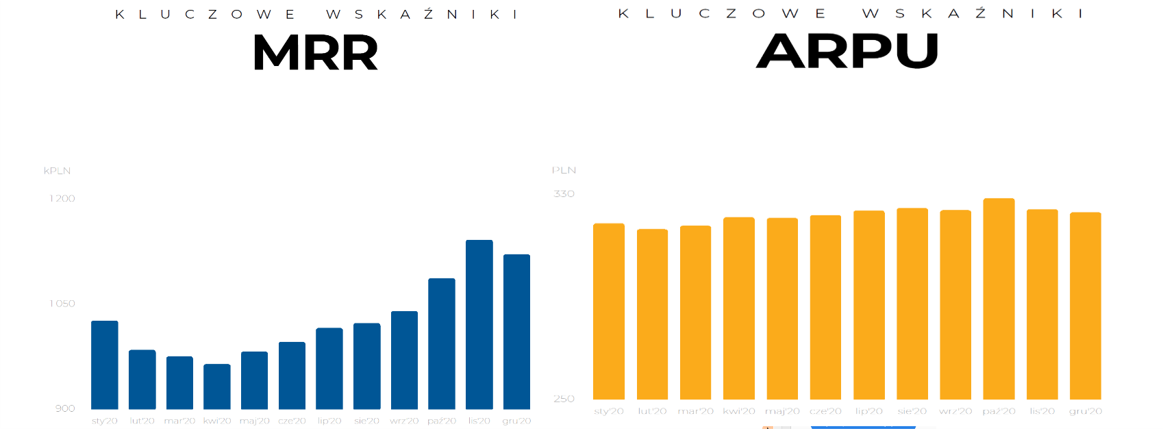

kliknij, aby powiększyćNiestety w chwili obecnej spółka zaprzestała konkretnego podawania części z tych wartości skupiając się na powyższych wykresach. Oczywiście możemy z nich próbować odczytać liczby, a przynajmniej tendencję. To co wiemy to, że wskaźnik MRR na koniec roku wyniósł 1,110 tys. zł czyli o 5,5 proc. więcej niż na koniec trzeciego kwartału. Spółka w swoim opisie podaje, że wskaźnik ten w samym czwartym kwartale wzrósł o 8 proc. Zakładam, że różnica wynika z pewnych średnich, które stosuje spółka. Jeszcze mniej wiemy na temat ARPU tutaj pozostaje nam tylko odczytywać z wykresu. Widać z niego pewną delikatną ale stałą tendencję wzrostową od kwietnia do października, kiedy to osiągnięto szczyt. Listopad i grudzień są niższe, ale spółka tłumaczy to wysoką sprzedażą promocyjnych abonamentów. Był to widać również na liczbie klientów, która w ujęciu miesięcznym w listopadzie przekroczyła nawet 3,5 tys. by lekko spaść w grudniu. To zapewne efekt dużej promocyjnej sprzedaży w listopadzie i rezygnacji części klientów w kolejnym miesiącu. Podobny trend można było zaobserwować również w poprzednich latach. Dodatkowo zarząd potwierdza, że od drugiego kwartału ARPU uzyskiwane na nowych klientach systematycznie rośnie. Oczywiście nie należy zapominać o wpływie kursu dolara amerykańskiego na powyższe rozważania, choć akurat w trzecim i czwartym kwartale nie były to zmiany bardzo istotne. Poświęcam trochę czasu ARPU z dwóch podstawowych powodów. Po pierwsze jest to dość popularny wskaźnik mierzący kaloryczność (przychodowość) klienta w tego typu biznesach, co przy dźwigni operacyjnej może dawać interesujące rezultaty. Po drugie spółka zamierza wprowadzić na rynek drugi produkt tzw. Custom Reports. Oczywiście nie można zakładać w krótkim czasie jakiś oszałamiających sukcesów sprzedażowych tego produktu. Klientów trzeba będzie jednak znaleźć (choć baza jest całkiem spora) i przekonać do jego stosowania i co ważne zapłacenia. Jeśli jednak to się uda to nagroda może być całkiem spora, ponieważ przewidywany średni przychód per klient w tym nowym narzędziu miałby być kilkunastokrotnie wyższy niż w samym narzędziu Brand. Oczywiście nie mamy w chwili obecnej podstaw, aby marzyć o pozyskaniu choćby 1/3 obecnych klientów do tego nowego narzędzia. Proszę jednak zwrócić uwagę, że pozyskanie tylko ok. 3 proc. obecnych klientów mogłoby spowodować wzrost sprzedaży o ponad 10 proc. Z pewnością warto obserwować postępy we wdrażaniu tego rozwiązania. Spółka poinformowała, że na początku drugiego kwartału startuje z kampanią cross-selingową a do tego pracuje również nad kolejnymi dwoma komplementarnymi produktami. Majątek trwały, czyli prace rozwojoweMajątek trwały w spółce składa się przede wszystkim z wartości niematerialnych, co w wypadku spółki programistycznej niespecjalnie dziwi. Jednocześnie należałoby mieć gdzieś z tyłu głowy świadomość, że jest to dość ryzykowny obszar i ciągły wzrost tych wartości bez przełożenia na przychody powinien być pewnym światłem ostrzegawczym. Nie zakładałbym takiego scenariusza jako bazowy, ponieważ jednak spadek przychodów w poprzednich kwartałach miał podłoże związane w dużej mierze z Facebookiem.

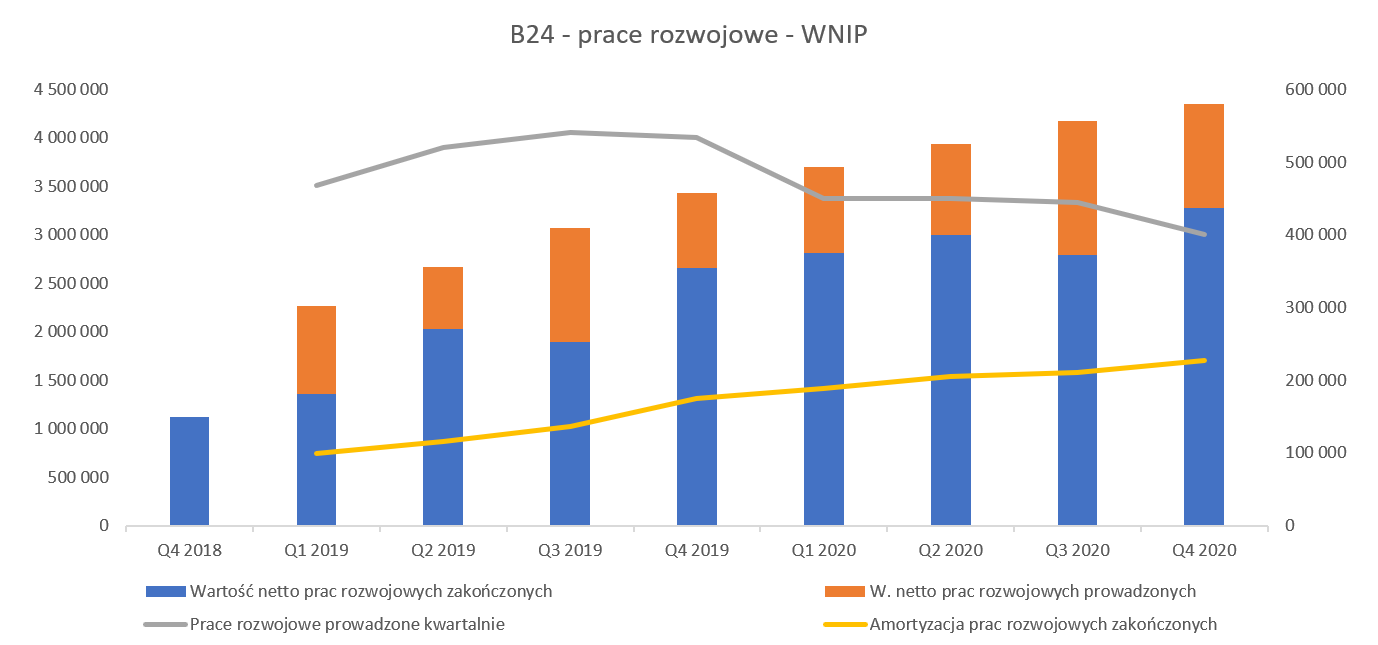

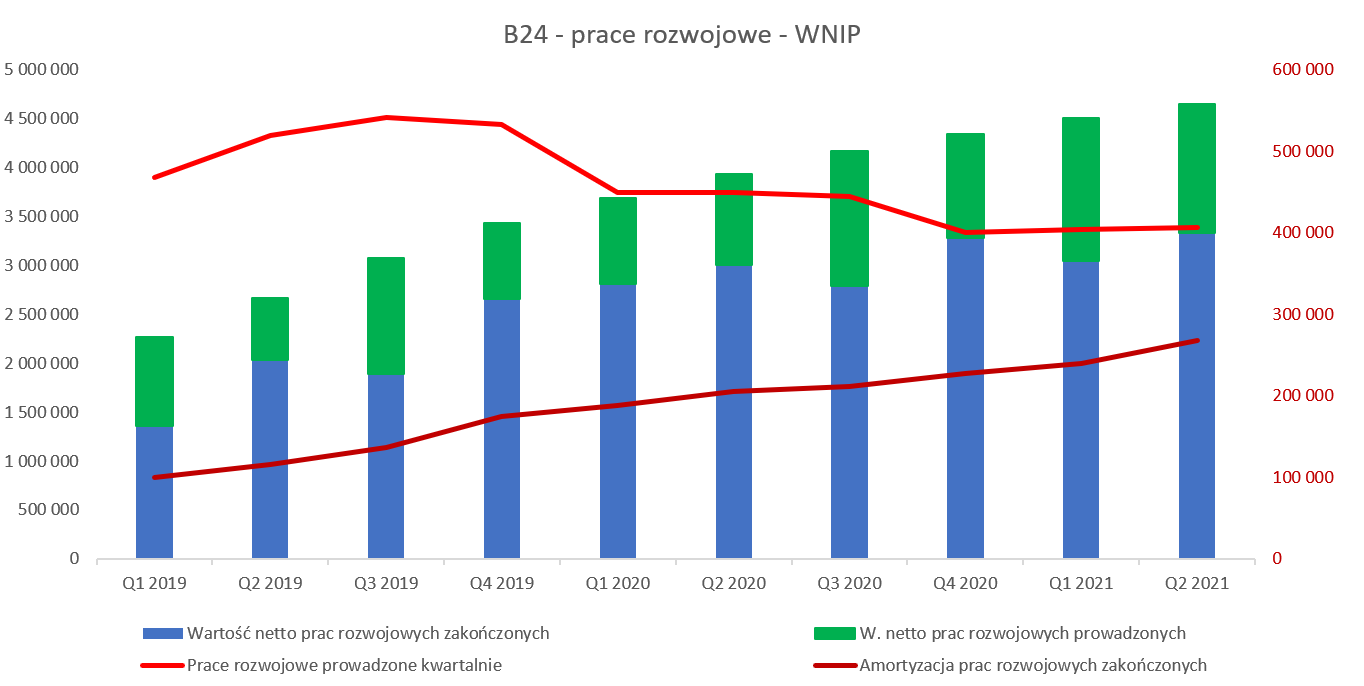

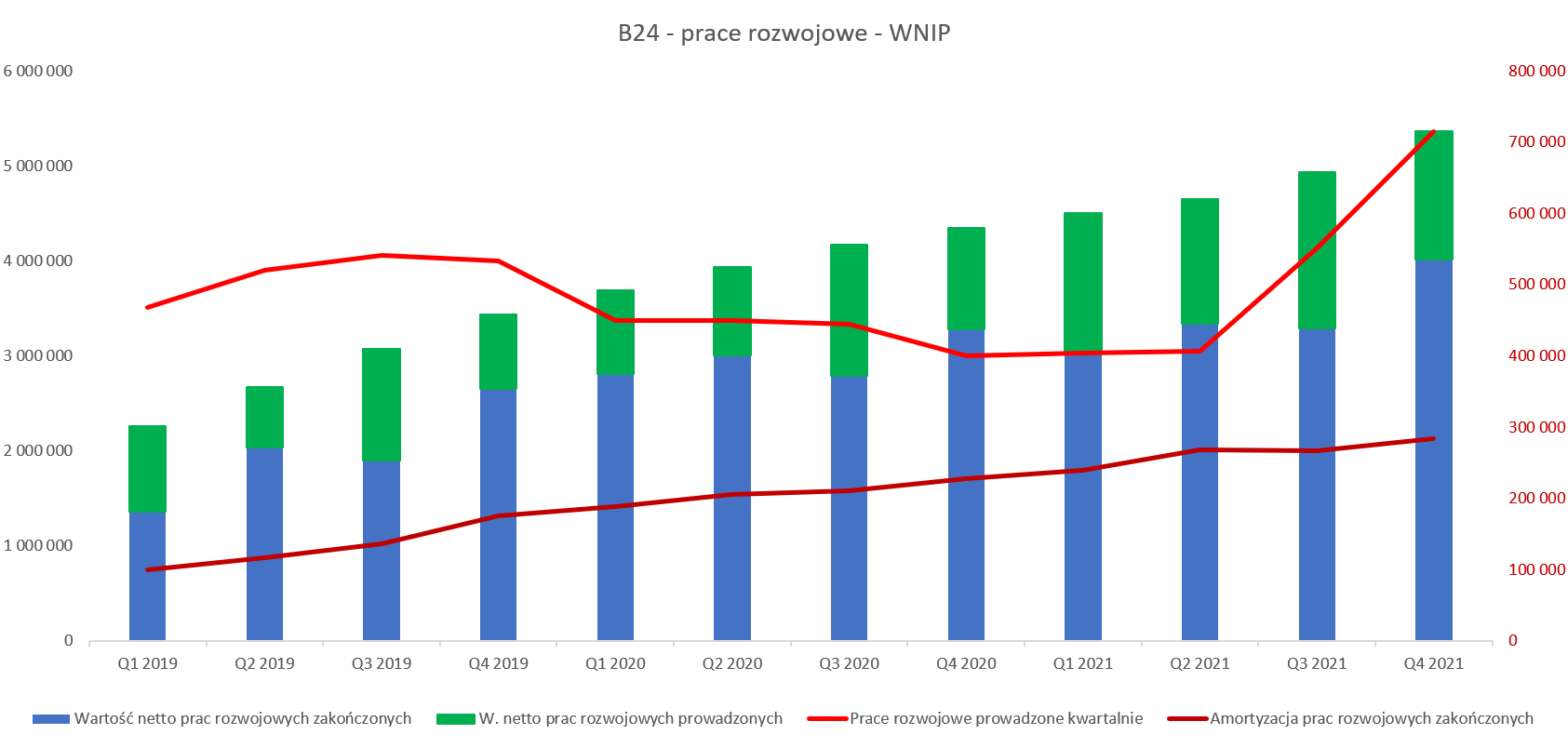

kliknij, aby powiększyćSpółka posiadała na koniec grudnia 2020 roku wartości niematerialne i prawne w wysokości 4,34 mln zł czyli o 0,9 mln zł więcej niż na koniec 2019 roku oraz 0,17 mln zł w porównaniu do poprzedniego kwartału. Nakłady składają się przede wszystkim z zakończonych (czyli amortyzowanych przez okres 5 lat) oraz wciąż prowadzonych prac rozwojowych. Bazując na danych ze sprawozdania można założyć, że nakłady na stworzenie produktu Brand24 do tej pory wyniosły ok. 6,5 mln zł. W każdym razie wartość netto zakończonych i umarzanych prac rozwojowych wynosi obecnie ok. 3,28 mln zł, a do tego dochodzą kapitalizowane koszty prac jeszcze nie zakończonych w kwocie 1,06 mln zł. Patrząc na powyższy wykres widać, że nakłady na prace rozwojowe w 2020 spadły do ok. 400-450 tys. zł kwartalnie i są niższe o ok. 15 proc. niż rok wcześniej. Warto również zauważyć rosnącą wartość amortyzacji WNIP, która w chwili obecnej przekracza już 225 tys. zł kwartalnie i w analizowanym okresie stanowiła już 57 proc. wartości ponoszonych nakładów na prace rozwojowe. Drugą ciekawą pozycją w aktywach są środki pieniężne, więc spójrzmy od razu na rachunek przepływów pieniężnych.

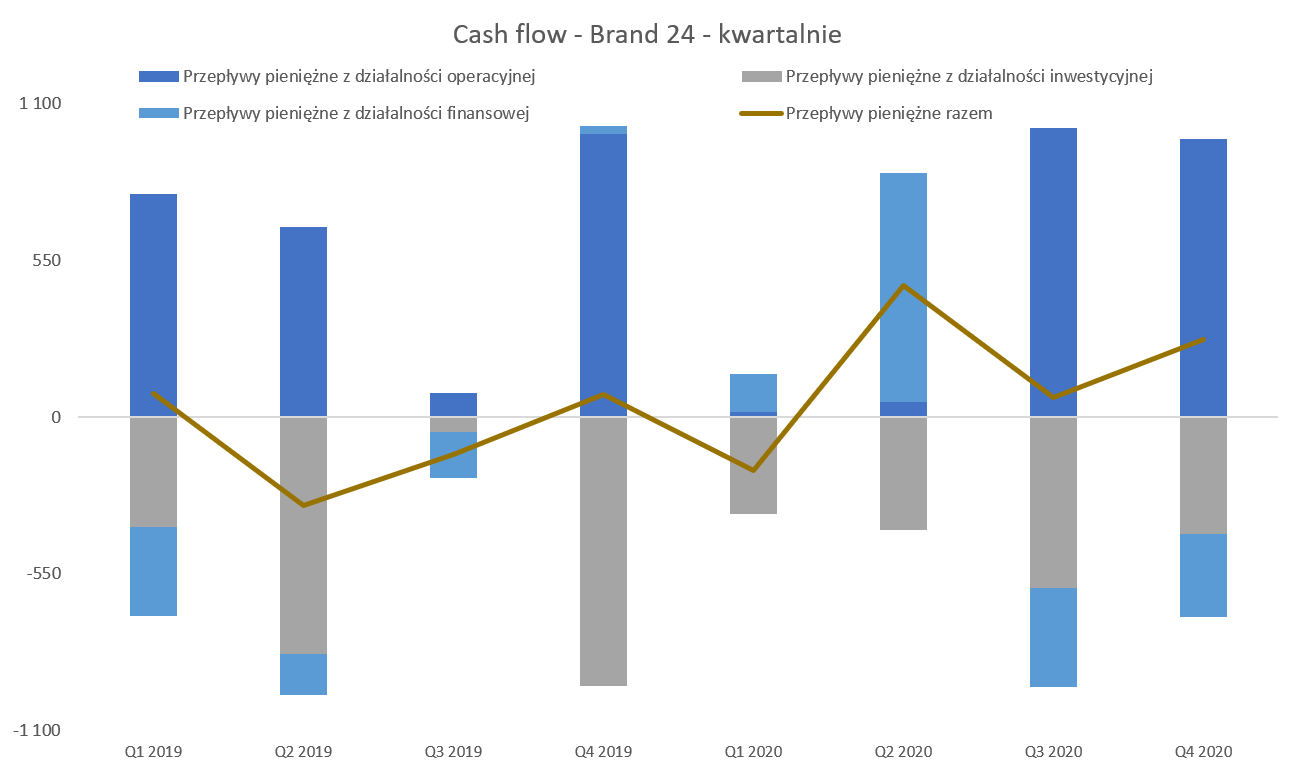

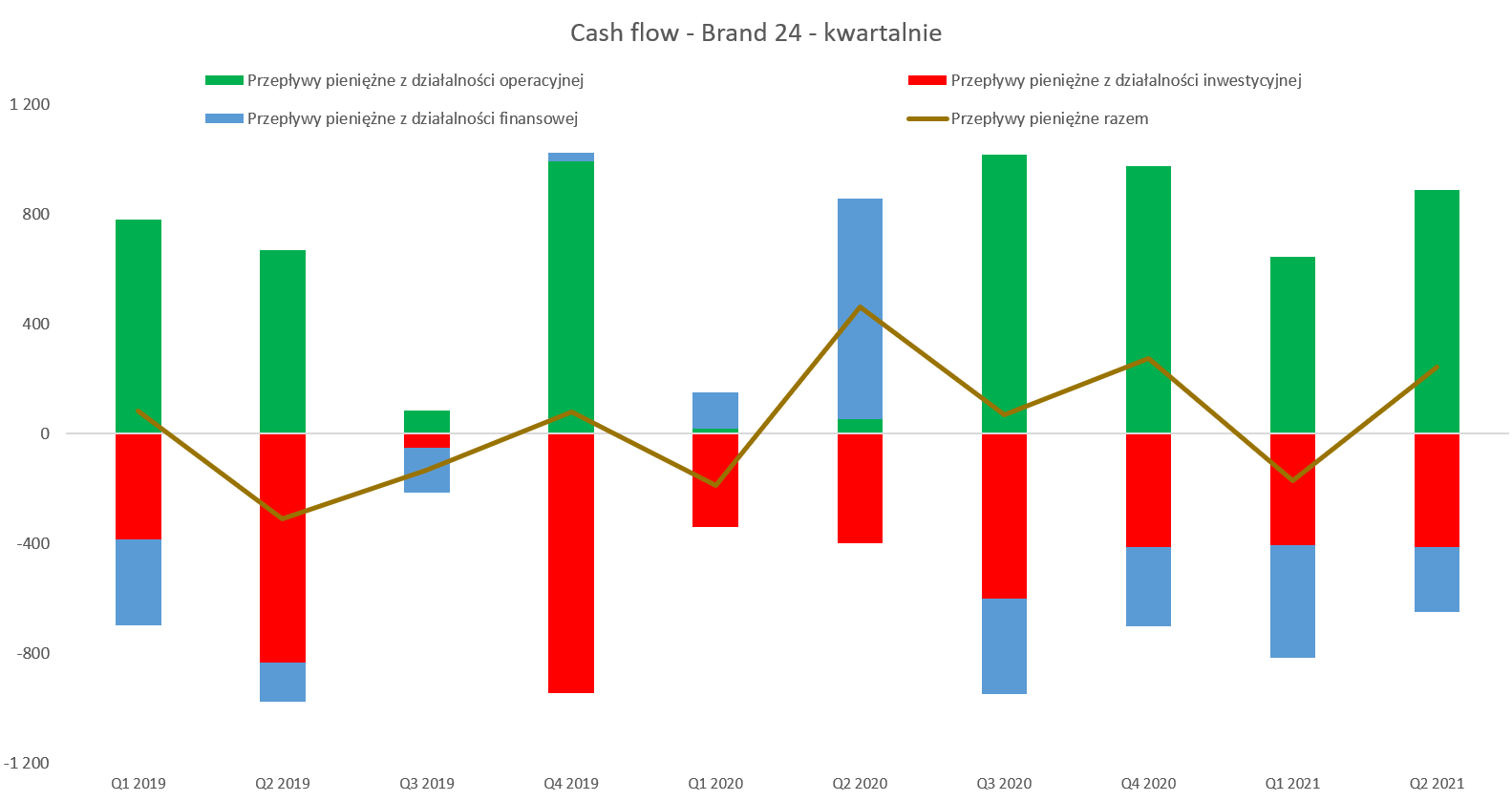

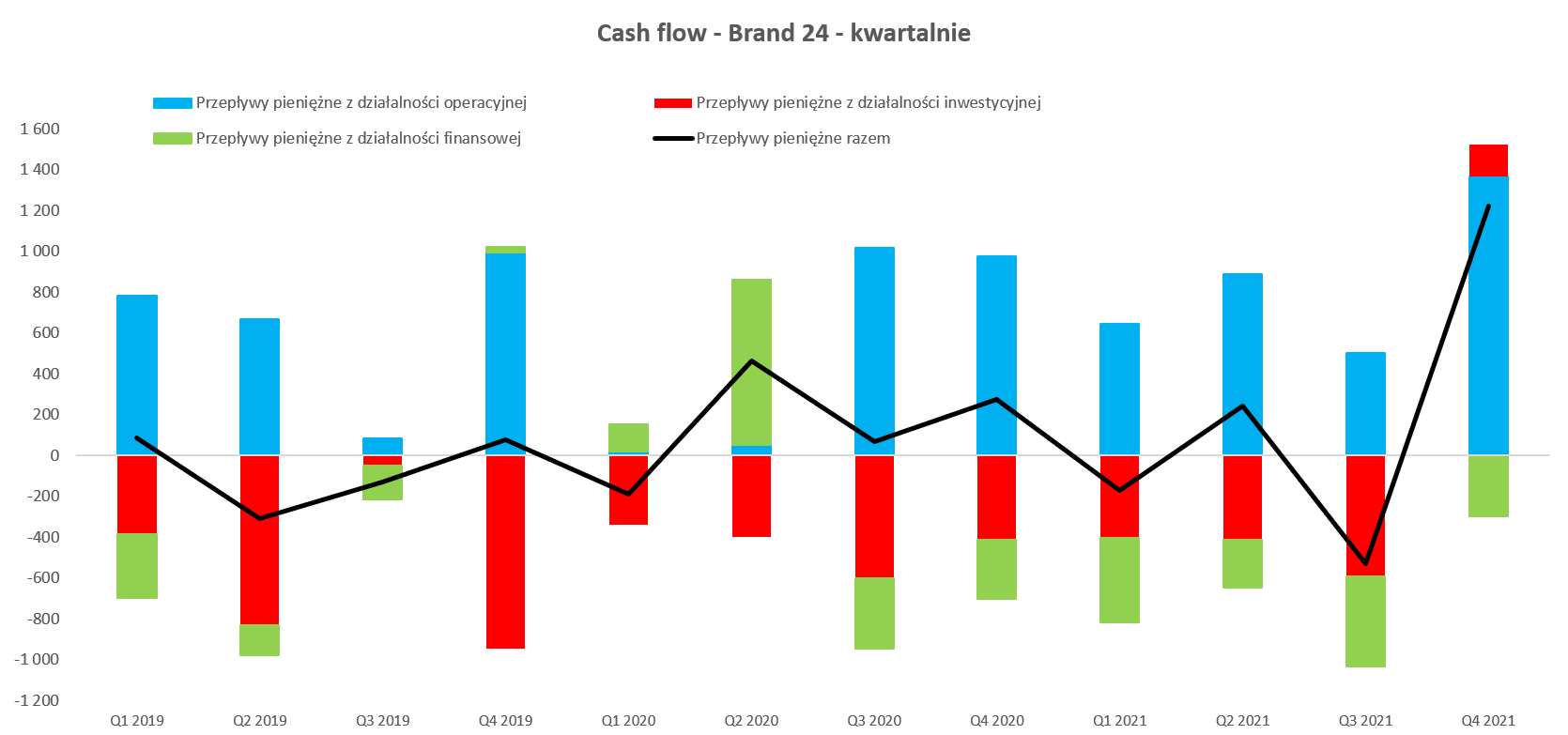

kliknij, aby powiększyćNa koniec roku spółka wykazała 972 tys. zł środków pieniężnych, czyli o 304 tys. zł więcej niż w poprzednim kwartale oraz 614 tys. zł w porównaniu do końca 2019 roku. Oczywiście to ostatnie porównanie jest nieco mylące, ponieważ w trakcie 2020 roku spółka została zasilona poprzez podwyższenia kapitału w kwocie ok. 2,6 mln zł. Tym niemniej porównanie kwartał do kwartału, podobniej jak kwartał wcześniej wskazuje, że spółka przestała palić gotówkę co należy zapisać na plus. Jak spojrzymy na wykres to widać w ostatnich 12 miesiącach operacyjne przepływy na całkiem solidnym (2,06 mln zł) plusie, choć niższym niż rok wcześniej kiedy to wyniosły 2,5 mln zł. Jednak w wypadku takiej analizy trzeba pamiętać o wydatkach inwestycyjnych – czyli kapitalizowanych kosztach rozwoju produktu, które w ciągu roku wyniosły jak podaje spółka 1,75 mln zł. Dodatkowo warto pamiętać o efekcie MSSF 16 i spłacie zobowiązań leasingowych, które są wykazywane w przepływach z działalności finansowej (ok. 430 tys. zł kwartalnie) i dotyczą w praktyce aktywów niezbędnych aby prowadzić działalność. PodsumowanieW chwili obecnej kapitalizacja spółki wynosi ok. 60 mln zł, co jest oczywiście wartością zauważalnie wyższą niż jej minima z początku roku - 35 mln zł, ale też i wciąż zauważalnie niższą niż w połowie 2019 i 2020 roku gdzie zbliżała się do poziomu 100 mln zł. Niewątpliwie kluczem do zwiększenia kapitalizacji spółki jest zwiększenie przychodów (czyt. liczby klientów), co przy efekcie dźwigni powinno pozwolić na osiągnięcie sensownej rentowności netto. W takim scenariuszu rentowność brutto na sprzedaży (zarówno procentowa jak i wartościowa) powinna istotnie wzrosnąć co zapewne miałoby przełożenie na dalsze poziomy zyskowności, w szczególności przy widocznym ograniczeniu kosztów w 2020 roku. Niewątpliwie osiągniecie operacyjnego break-even w czwartym kwartale to dobra informacja, podobnie jak zwiększenie liczby klientów (powyżej 200) w analizowanym kwartale. Dodatkowo pewne nadzieje można wiązać z wprowadzeniem nowego produktu (raporty) i pracami nad dwoma kolejnymi. Spółka jest zestawiana przez część inwestorów z LiveChat, zarówno ze względu na model biznesowy (narzędzie informatyczne oparte na podejściu SaaS) jak i osobę Mariusza Ciepłego (członek RN Brand24 oraz prezes i akcjonariusz Livechat). Zobaczmy więc jak wygląda porównanie rynkowe obydwu spółek.

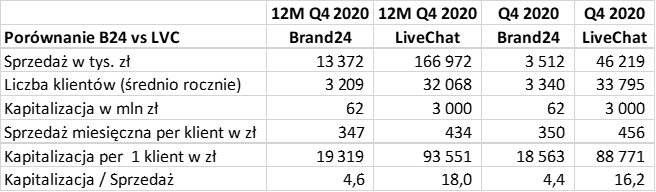

kliknij, aby powiększyćJak widać Brand24 generuje około 20 proc. niższe przychody z jednego klienta jak LiveChat. Warto podkreślić, że jeszcze przy analizie za drugi kwartał różnica roczna była na poziomie tylko 7 procent. Był to efekt podwyższenia ARPU przez LiveChat poprzez zmianę cennika, która była wprowadzana od początku 2020 roku. Kapitalizacja LiveChat jest w chwili obecnej ok. 48-krotnie wyższa od kapitalizacji Brand 24 przy 10-krotniej większej liczbie klientów. Można to zobrazować w inny sposób – LiveChat jest wyceniany średnio 3,7-4,8 razy wyżej biorąc pod uwagę wskaźnik C/S czy wycenę według 1 klienta. Podobnie wygląda sytuacja gdy porównamy kapitalizację w stosunku do MRR (miesięcznych powtarzalnych przychodów). W wypadku Brand 24 taki wskaźnik wynosi ok. 55, podczas gdy LiveChat przekracza 200, ca daje ok. 3,8 wyższą wartość. Ta różnica spowodowana jest, w moim odczuciu oczywiście, zapewne kilka przyczynami. Po pierwsze LiveChat jest spółką dochodową, w dodatku regularnie wypłacającą zauważalne dywidendy. Po drugie baza klientów jest istotnie wyższa, a spółka posiada już więcej niż jeden produkt w przeciwieństwie do Brand24. Po trzecie LiveChat jest o bardziej zyskowny na poziomie pierwszej marży (ponad 80 proc. przy 50-55 proc. w wypadku B24). To oczywiście ma przełożenie na dalsze poziomy zyskowności. Tak więc z jednej strony mamy rosnącą różnicę w kapitalizacji między LiveChat a Brand 24 na niekorzyść tego drugiego. Z drugiej strony jednak pokazuje to pewien potencjał do zamykania luki. Oczywiście aby to się zdarzyło Brand 24 musi być zyskowny na każdym poziomie rentowności, wprowadzić kolejne produkty (to ma się zacząć dziać w 2021 roku), szybciej rosnąć i zwiększać skalę biznesu. >> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 26 marca 2021 11:34

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

3 października 2021 21:53:55

przy kursie: 25,00 zł

Break even osiągnięty - omówienie sprawozdania finansowego Brand24 po II kw. 2021 r. Brand24 dwa lata temu zderzył się z góra lodową (Facebook) i omal nie zatonął. Zderzenie spółka odczuła dość mocno – na tyle, że potrzebna była emisja nowych akcji i dorzucenia ok. 2,5 mln zł. Po dwóch latach wydaje się, że można stwierdzić, że spółka wróciła do generowania dodatnich wyników, nie tylko na poziomie EBIT=u, EBITDA, ale co najważniejsze na poziomie „bottom line” czyli wyniku netto. Zacznijmy jednak od przychodów ze sprzedaży, które w drugim kwartale wyniosły 3,815 tys. zł i były kw./kw. wyższe o 7,8 proc.

kliknij, aby powiększyćPorównanie sprzedaży r/r wypada trochę lepiej (+14,8 proc.) choć w wypadku spółek generujących przychody abonamentowe nie jestem szczególnym zwolennikiem porównania danych z ubiegłoroczną bazą. Przecież właśnie przewidywalność i powtarzalność przychodów w takim biznesie ma powodować jego wyjątkowość i bycie „sexy” dla inwestorów. A skoro tak to patrzmy raczej jak sytuacja zmienia się z kwartału na kwartał. Dodatkowo porównanie kwartał do kwartału trafniej i szybciej wychwytuje rzeczywiste zmiany (te pozytywne jak i negatywne), które w wypadku takich spółek mogą następować i często i szybko. O powodach zmian w sprzedaży porozmawiamy za chwilę. Porównując sprzedaż kwartał do kwartału (Q2 2021 vs Q1 2021) widzimy wzrost o 277 tys. zł, natomiast zysk operacyjny rośnie o 152 tys. zł Już tutaj widać, że wzrosty sprzedaży powinny proporcjonalnie mocniej oddziaływać na rentowność. To zresztą w spółkach z modelem SaaS (software as a Service), gdzie sprzedajemy jeden produkt do wielu klientów w modelu subskrypcyjnym, nic nowego. Spółka posiada ok. 60 proc. klientów zagranicznych, więc kurs USD/PLN odgrywa istotną rolę. Jeśli spojrzymy na wahania średniego kwartalnego kursu USD/PLN w dwóch ostatnich kwartałach to średnie kursy były bardzo zbliżone i oscylowały wokół 3,77. Tutaj warto mieć świadomość, że kurs USD/PLN w trzecim kwartale jest już wyższy (o około 11 gr) co może przynieść dodatkowe 100 tys. zł sprzedaży jak i marży w kolejnym raporcie kwartalnym. Zysk brutto na sprzedaży wyniósł 2,16 mln zł (+16,6 proc. kw./kw. oraz + 25,0 proc. r/r), czyli o 0,31 mln zł więcej niż w poprzednim kwartale. Patrząc na ten parametr w ujęciu procentowym otrzymujemy wskaźnik 56,7 proc. czyli o ponad 4 p.p. lepiej niż w poprzednim kwartale oraz rok wcześniej. Co prawda patrząc na wartości marży brutto na sprzedaży to jeszcze trochę brakuje do rekordów z 2019 roku, ale już rentowność procentowa zbliża się do tamtejszych poziomów. Te niewątpliwie bardzo dobre wyniki na poziomie pierwszej marży napawają pewnym optymizmem jeśli chodzi o stałość marży i zyskowność również w kontekście kolejnych kwartałów. Jeśli spojrzymy na zysk na sprzedaży to wyniósł on 297 tys. zł (+140 tys. zł kw./kw. i +322 tys. zł r/r), podobnie zresztą wygląda to na poziomie zysku operacyjnego. EBIT odnotował wartość +284 tys. zł czyli o 151 tys. zł więcej niż w poprzednim kwartale i ponad dwa razy więcej (dokładnie 325 tys. zł) niż rok temu. Patrząc na dynamikę to zysk na sprzedaż wzrósł o 89 proc. w porównaniu do ubiegłego kwartału, podczas gdy marża brutto na sprzedaży urosła o niecałe 17 proc. Już sama zbitka tych dwóch wartości wskazuje, że koszty sprzedaży i zarządu rosły wolniej niż marża brutto na sprzedaży. I rzeczywiście tak było (wzrost o niecałe 10 proc.), choć trzeba jednak podkreślić, że w porównaniu do dynamiki sprzedaży (+7,8 proc.) rosły one jednak nieco szybciej.

kliknij, aby powiększyćPowyższy wykres prezentuje sumę kosztów operacyjnych (techniczny koszt wytworzenia, koszty sprzedaży i koszty zarządu) w stosunku do sprzedaży oraz procentowy wskaźnik tych dwóch pozycji. Chciałbym tutaj zwrócić uwagę na dwie kwestie. Po pierwsze widać, że spółka w poprzednich latach poprzednio dość mocno inwestowała we wzrost sprzedaży i koszty w zasadzie rosły przynajmniej tak samo szybko jak sprzedaż, a zazwyczaj jeszcze szybciej. Oczywiście gdy sprzedaż istotnie spadła (Q4 2019-Q1 2020) to kosztów nie udało się szybko ściąć i powstała dość duża dziura. W 2020 roku udało się ustabilizować te koszty na poziomie ok. 3,3 mln zł kwartalnie. Jednak dwa ostatnie kwartały to delikatny wzrost po około 90-140 tys. zł miesięcznie. Biorąc pod uwagę jednak przyrosty sprzedażowe można to zrozumieć i usprawiedliwić. Tak naprawdę tego właśnie oczekujemy od spółek sprzedających swoje produkty w systemie SaaS – skalowalności biznesu i jego dużego przełożenia na rentowność operacyjną. W efekcie końcowym (i braku istotnych zmian na poziomie pozostałej działalności operacyjnej oraz finansowej) pojawia się zysk netto w kwocie 121 tys. zł – większy o 268 tys. zł niż rok wcześniej i 86 tys. wyższy w porównaniu do poprzedniego kwartału. Jest to dopiero w historii giełdowej spółki trzeci kwartał (po Q3 2019 i Q1 2021) zakończony zyskiem netto i jest on z tych trzech okresów najwyższy. Podsumowując, spółka uzyskała zysk netto i nie ma tutaj specjalnych wydarzeń jednorazowych. Rosnąca sprzedaż i rentowność brutto na sprzedaży pozwalają mieć nadzieję, że jest szansa na utrwalenie tego trendu w nadchodzących kwartałach. Klient najważniejszym dobrem spółkiSpójrzmy na kilka najważniejszych KPI.

kliknij, aby powiększyć

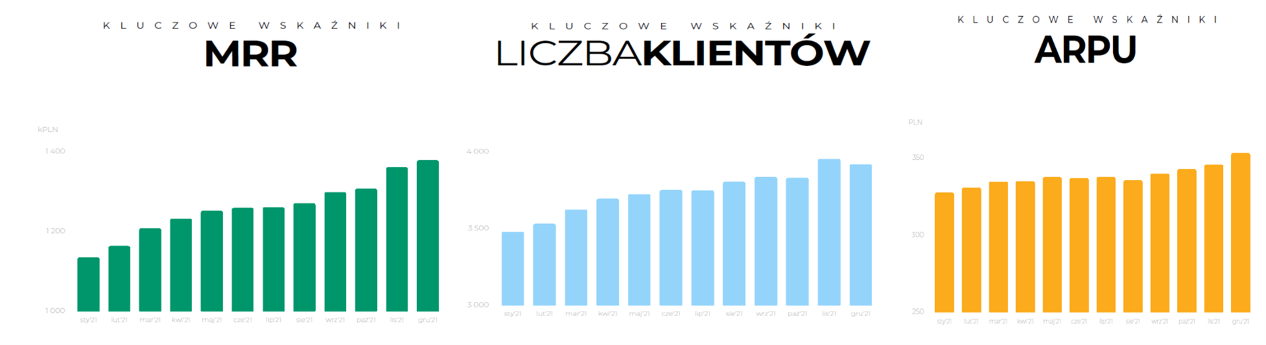

kliknij, aby powiększyćPierwszy wykres pokazuje liczbę oraz przyrost (jako zmianę kwartalną) klientów również w ujęciu procentowym. Na wykresie widać jak na dłoni efekt FB – w ciągu pół roku (od września 2019) liczba klientów spadła o 565 czyli ponad 15 procent. W chwili obecnej Brand24 posiada już więcej klientów niż w momencie szczytów sprzed problemów z FB. I to na pewno plus, choć trzeba pamiętać, o tym, że dynamika w liczbach bezwzględnych nie jest specjalnie wysoka. W ostatnim kwartale spółka pozyskała 127 klientów (średnio w ostatnim roku było to 162). W swoich najlepszych kwartałach spółka osiągała poziom trochę ponad 280, więc różnica jest dość duża. Pewnym promykiem był czwarty kwartał 2020 (+260 klientów), ale patrząc na sporo niższe wartości w następnym półroczu wydaje się, że część klientów pozyskana na promocjach typu Black Friday po prostu nie została na dłużej z narzędziem oferowanym przez spółkę. Na drugim wykresie mamy wskaźnik MRR (powtarzalne miesięczne przychody - iloczyn liczby klientów płacących abonament oraz średniego ARPU), liczbę klientów oraz ARPU czyli średni przychód na klienta. Wykres ten pochodzi ze sprawozdania zarządu i szkoda, że nie zawiera bardziej precyzyjnych danych. Oczywiście możemy z tych wykresów próbować odczytać liczby, a przynajmniej tendencję. To co wiemy to, że wskaźnik MRR na koniec czerwca wyniósł 1,232 tys. zł. zł czyli o 4,2 proc. więcej niż na koniec poprzedniego kwartału i najprawdopodobniej o 17,6 proc. rok do roku. ARPU (średnie przychody miesięczne na klienta) wyniosły 330 zł średnio w drugim kwartale. Niestety w dwóch poprzednich kwartałach spółka nie pochwaliła się dokładną cyfrą w tej materii i pozostaje nam tylko odczytywać wartości z wykresu. Mamy informację, ze średni wskaźnik ARPU nieznacznie wzrósł, podobną informację przekazano nam również w pierwszym kwartale. Ogólnie to jednak jest trochę zastanawiające i w pewien sposób niepokojące. Wskaźnik ten wciąż nie może dojść do parametrów z roku 2019 (264-270 zł), a kurs dolara był wtedy na zbliżonym poziomie co w pierwszym półroczu 2021 roku, czyli oscylował w granicach 3,7-3,8. Tłumaczeń było już kilka, ale jednak od momentu afery FB trochę czas minęło i ARPU nadal jest na poziomach niższych niż przed nią. Ten właśnie parametr, oprócz mało dynamicznie zmieniającej się liczby klientów, wydają się być dwoma, które są dla spółki największym wyzwaniem w nadchodzących miesiącach i kwartałach. ARPU to dość popularny wskaźnik mierzący kaloryczność (przychodowość) klienta w tego typu biznesach, co przy dźwigni operacyjnej może dawać interesujące rezultaty. Przypomnę również, że w raporcie rocznym spółka sygnalizowała wprowadzenie na rynek drugiego produktu tzw. Custom Reports. Z analizy sprawozdania zarządu możemy wywnioskować, że spółka wprowadziła już ten produkt na rynek i pozyskał on pierwszych klientów nawet przed oficjalnym startem. Jest to dość interesująca informacja, ponieważ zarząd szacuje, że przewidywalny średni przychód per klient w tym nowym produkcie premium powinien być kilkunastokrotnie wyższy niż w samym narzędziu Brand24. Jeśli tak się faktycznie stanie to powinniśmy zobaczyć odzwierciedlenie tego również w rosnącym ARPU w kolejnych kwartałach. Tym bardziej, że zarząd poinformował o starcie kampanii cross-sellowej Custom Reports do istniejących i były klientów Brand24. Oczywiście trzeba tutaj wspomnieć, że trudno liczyć na oszałamiające sukcesy w krótkim czasie. Proszę zwrócić uwagę, że nawet jeśli udałoby się pozyskać tylko 1 proc. obecnych klientów to sprzedażowo powinien to być wzrost już dwucyfrowy. Oczywiście przy takim narzędziu trudno zakładać, że obyło by się to bezkosztowo, ale niewątpliwie byłaby szansa na wejście na kolejny poziom w rozwoju spółki. Majątek trwały, czyli prace rozwojoweMajątek trwały w spółce składa się przede wszystkim z wartości niematerialnych, co w wypadku spółki programistycznej niespecjalnie dziwi. Jednocześnie należałoby mieć gdzieś z tyłu głowy świadomość, że jest to dość ryzykowny obszar i ciągły wzrost tych wartości bez przełożenia na przychody powinien być pewnym światłem ostrzegawczym. Nie zakładałbym takiego scenariusza jako bazowy, biorąc pod uwagę odbudowywanie sprzedaży, a przede wszystkim pojawienie się zysków.

kliknij, aby powiększyćSpółka posiadała na koniec czerwca 2021 roku wartości niematerialne i prawne w wysokości 4,65 mln zł czyli o 0,13 mln zł więcej niż na koniec poprzedniego kwartału oraz 0,71 mln zł w porównaniu do czerwca 2020 roku. Nakłady składają się przede wszystkim z zakończonych (czyli amortyzowanych przez okres 5 lat) oraz wciąż prowadzonych prac rozwojowych. Bazując na danych ze sprawozdania można założyć, że nakłady na stworzenie produktu Brand24 do tej pory wyniosły ok. 7,3 mln zł. W każdym razie wartość netto zakończonych i umarzanych prac rozwojowych wynosi obecnie ok. 3,34 mln zł, a do tego dochodzą kapitalizowane koszty prac jeszcze nie zakończonych w kwocie 1,31 mln zł. Patrząc na powyższy wykres widać, że nakłady na prace rozwojowe od 2020 spadły i obecnie utrzymują się na poziomie około do ok. 400-410 tys. zł kwartalnie. Warto również zauważyć rosnącą wartość amortyzacji WNIP, która w chwili obecnej przekracza już 267 tys. zł kwartalnie i w analizowanym okresie stanowiła około 2/3 wartości ponoszonych nakładów na prace rozwojowe. Drugą ciekawą pozycją w aktywach są środki pieniężne, więc spójrzmy od razu na rachunek przepływów pieniężnych.

kliknij, aby powiększyćNa koniec roku spółka wykazała 1,043 tys. zł środków pieniężnych, czyli o 241 tys. zł więcej niż w poprzednim kwartale oraz 413 tys. zł w porównaniu do okresu sprzed 12 miesięcy. Jak widać na wykresie, środki pieniężne rosną dzięki generowanym pozytywnym operacyjnym przepływom i dzieje się już tak czwarty kwartał z rzędu. To niewątpliwie dobra sytuacja i należy tutaj zapisać plus na konto zarządu. Spółka nie przepala już gotówki i jest w stanie się samofinansować. Dodatkowo utrzymujące się dodatnie przypływy operacyjne potwierdzają, że generowane wyniki przekładają się na rzeczywisty cash. Jak spojrzymy na wykres to widać w ostatnich 12 miesiącach operacyjne przepływy na całkiem solidnym (3,52 mln zł) plusie. Oczywiście przy analizie przepływów trzeba pamiętać o wydatkach inwestycyjnych – czyli kapitalizowanych kosztach rozwoju produktu, które w ciągu roku wyniosły 1,83 mln zł, z czego 413 tys. zł w ostatnim kwartale. Dodatkowo warto pamiętać o efekcie MSSF 16 i spłacie zobowiązań leasingowych, które są wykazywane w przepływach z działalności finansowej. Obecnie to około 270 tys. zł kwartalnie, co jest dość dużą obniżką w stosunku do początku 2020 roku kiedy to opłaty te wynosiły 430-440 tys. zł. PodsumowanieW chwili obecnej kapitalizacja spółki wynosi ok. 54 mln zł, co jest oczywiście wartością zauważalnie wyższą niż jej minima z początku roku - 35 mln zł, ale też i wciąż zauważalnie niższą niż w połowie 2019 i 2020 roku gdzie zbliżała się do poziomu 100 mln zł. Niewątpliwie kluczem do zwiększenia kapitalizacji spółki jest istotne zwiększenie przychodów (czytaj liczby klientów i/lub ARPU), co przy efekcie dźwigni powinno pozwolić na osiągnięcie sensownej rentowności netto. W takim scenariuszu rentowność brutto na sprzedaży (zarówno procentowa jak i wartościowa) powinna istotnie wzrosnąć co zapewne miałoby przełożenie na dalsze poziomy zyskowności, w szczególności przy utrzymaniu ograniczania kosztów, które przeprowadzono w 2020 roku. Spółka jest zestawiana przez część inwestorów z LiveChat, zarówno ze względu na model biznesowy (narzędzie informatyczne oparte na podejściu SaaS) jak i osobę Mariusza Ciepłego (członek RN Brand24 oraz prezes i akcjonariusz LiveChat). Zobaczmy więc jak wygląda porównanie rynkowe obydwu spółek.

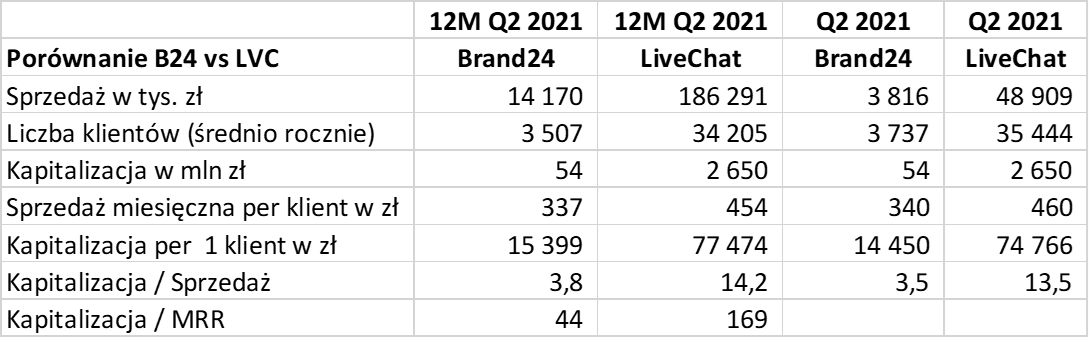

kliknij, aby powiększyćJak widać Brand24 generuje około 20-25 proc. niższe przychody z jednego klienta jak LiveChat. Warto podkreślić, że rok temu różnica roczna była na poziomie poniżej 10 procent. Tylko w tamtym momencie LiveChat podwyższył de facto swoje cenniki, co wpłynęło na ARPU i inne parametry, a niestety ARP-u Brand24 niewiele się zmieniło. Kapitalizacja LiveChat jest w chwili obecnej ok. 49-krotnie wyższa od kapitalizacji Brand24 przy prawie 10-krotnie większej liczbie klientów. Można to zobrazować w inny sposób – LiveChat jest wyceniany średnio 3,7-5,2 razy wyżej biorąc pod uwagę wskaźnik C/S czy wycenę według 1 klienta. Podobnie wygląda sytuacja gdy porównamy kapitalizację w stosunku do MRR (miesięcznych powtarzalnych przychodów). W wypadku Brand24 taki wskaźnik wynosi ok. 44 (3,7 roku), podczas gdy LiveChat oscyluje wokół 170 (14 lat), co daje ok. 3,8 wyższą wartość. Te ostatnie parametry były wyższe w ostatnim omówieniu z końca marca 2021 roku. Jest to po prostu efektem spadku kapitalizacji obydwu podmiotów w ostatnim półrocznym okresie. Różnica w wycenach patrząc na powyższe miary jest spowodowana, w moim odczuciu oczywiście, kilkoma przyczynami. Po pierwsze LiveChat jest spółką dochodową, po drugie regularnie wypłaca zauważalne dywidendy. Po trzecia baza klientów jest istotnie wyższa, a spółka posiada już więcej niż jeden produkt w przeciwieństwie do Brand24. Po piąte LiveChat jest bardziej zyskowny na poziomie pierwszej marży co ma przełożenie na dalsze poziomy zyskowności. Tak więc z jednej strony mamy nadal utrzymującą się różnicę w kapitalizacji między LiveChat a Brand24 na niekorzyść tego drugiego. Z drugiej strony jednak pokazuje to potencjał do zamykania luki. Aby jednak to się wydarzyło Brand24 powinien stać się nie tylko o wiele bardziej zyskowny niż dzisiaj. Rosnące ARPU i zwiększanie liczby klientów na poziomach sprzed afery FB byłyby na pewno mocnym argumentem za tym, aby wycena spółki zaczęła podążać ku tej z debiutu w 2018 roku. P.S. Oświadczam, że posiadam akcje Brand24 w moim portfelu w chwili obecnej. Nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 22 grudnia 2021 09:47

|

|

PREMIUM

12

Dołączył: 2015-04-24

Wpisów: 92

Wysłane:

4 października 2021 17:42:14

przy kursie: 25,20 zł

Analityk Fundamentalny Dzięki za analizę sprawozdania finansowego.

Odnośnie ARPU to w raporcie DM BOS z 1.10.21 czytamy

" We wrześniu podniesiono ceny klientom, którzy historycznie otrzymywali duże rabaty, w październiku planowana jest podwyżka cen dla nowych klientów na wszystkich rynkach, a proces podwyżki cen pakietów dla „starych” klientów (stopniowo rynek po rynku, kończąc na najistotniejszych) zaplanowano na przełom 2021 i 2022 roku.

Jeżeli podwyżka cennika nie spowoduje dodatkowego churnu to wzrost ARPU, kursu USD i kontrola kosztów powinny sprzyjać wzrostowi przychodów i rentowności na poziomie marży brutto, EBITDA i ZN w następnych kwartałach.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

4 października 2021 19:35:04

przy kursie: 25,20 zł

Po owocach ich poznamy - w każdym razie, jesli spółka to wprowadzi to powinno t być widać w wynikach Q4 , a i również minimalnie w Q3 - no ale trochę czssu do tych raportó (szczególnie rocznego) jest niestety.

|

|

|

|

|

PREMIUM

12

Dołączył: 2015-04-24

Wpisów: 92

Wysłane:

21 października 2021 10:36:37

przy kursie: 21,80 zł

Przyrost klientów w Q3 tylko 85 !

najgorszy wynik od 4 lat !

a tłumaczenie tego "efektem wakacji "według mnie słabe

|

|

0

Dołączył: 2020-09-30

Wpisów: 1

Wysłane:

22 października 2021 20:44:27

przy kursie: 21,50 zł

A może to efekt rozpoczętych podwyżek?

|

|

9

Dołączył: 2021-10-13

Wpisów: 42

Wysłane:

3 marca 2022 15:57:56

przy kursie: 22,40 zł

"Brand24 Sadowskiego na wojnie z rosyjską propagandą w mediach społecznościowych " wroclaw.wyborcza.pl/wroclaw/7,...

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

31 marca 2022 16:26:39

przy kursie: 24,60 zł

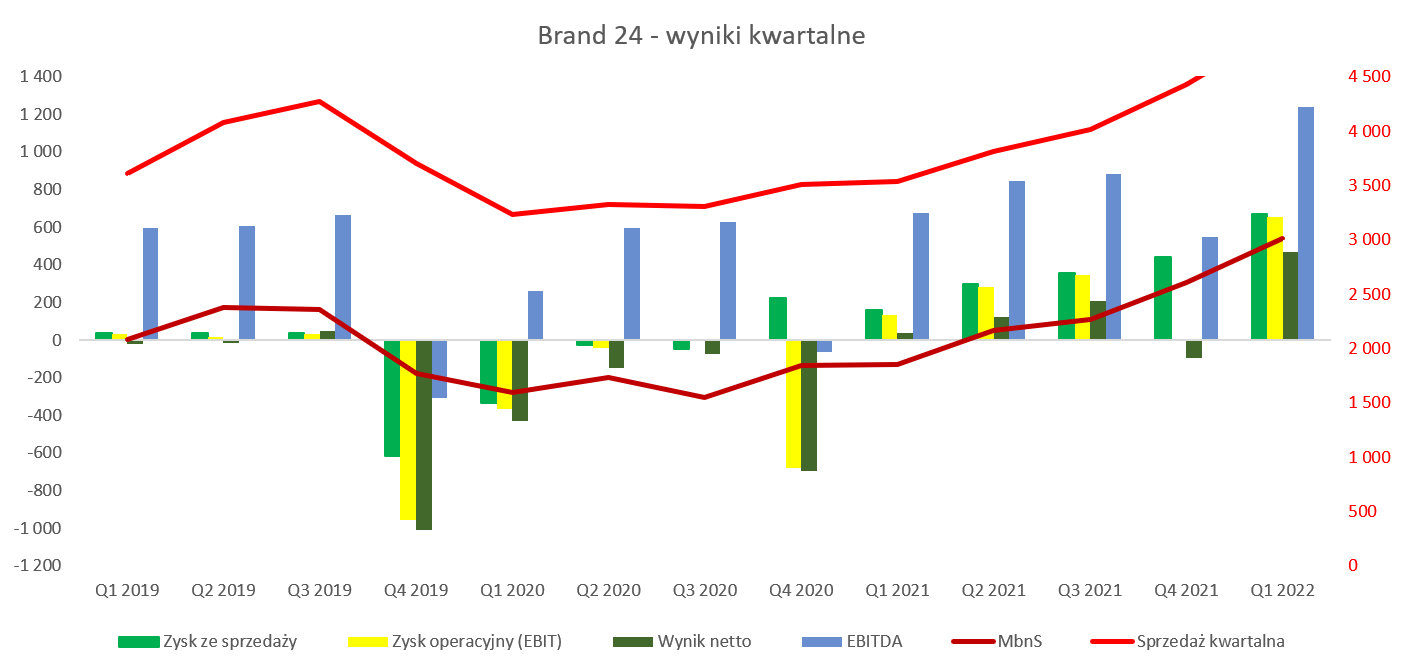

Krok po kroku w procesie budowania marki - omówienie sprawozdania finansowego Brand 24 po IV kw. 2021 r. Wyniki czwartego kwartału potwierdziły pozytywne tendencje zarysowane już w poprzednich kwartałach. Począwszy od przychodów ze sprzedaży, które w czwartym kwartale wyniosły 4,429 tys. zł i były kw./kw. wyższe o 10,4 proc.

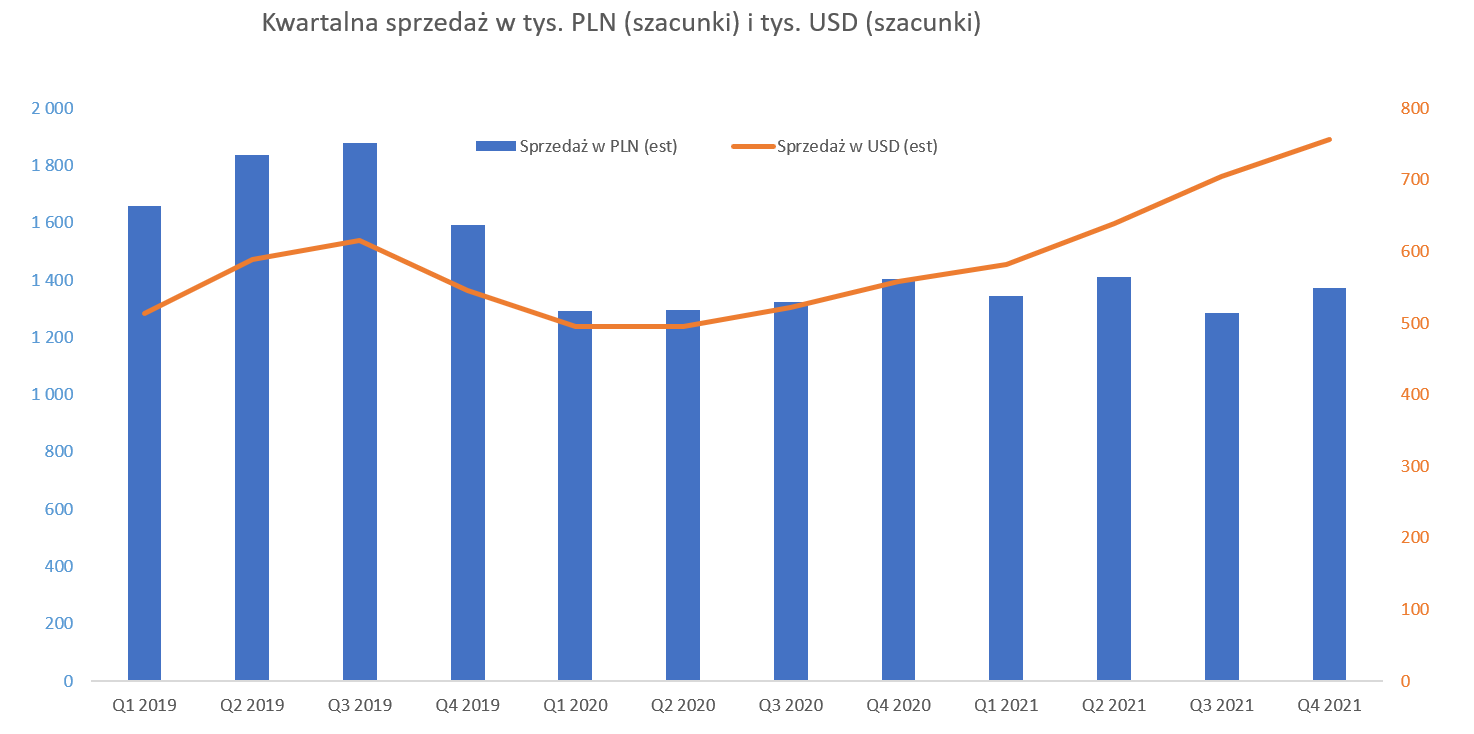

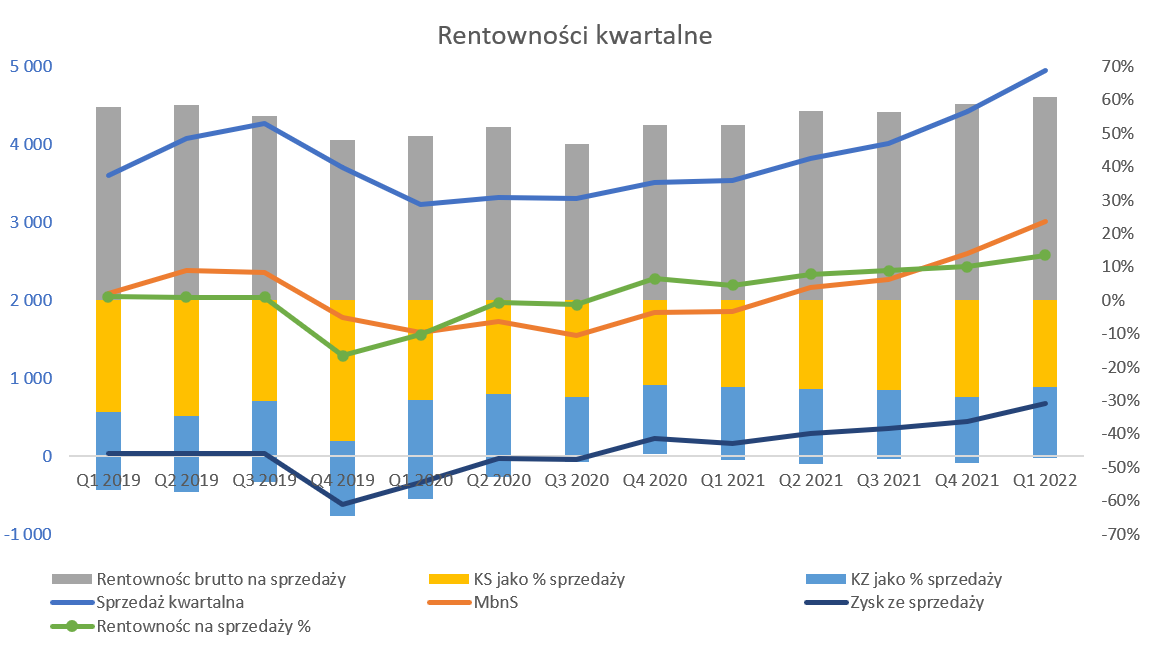

kliknij, aby powiększyćPorównanie sprzedaży r/r wypada jeszcze lepiej (+26,1 proc.) choć w wypadku spółek generujących przychody abonamentowe raczej należy patrzeć na zmiany kwartalne. Porównując sprzedaż kwartał do kwartału (Q4 2021 vs Q3 2021) widzimy wzrost o 418 tys. zł, natomiast na poziomie EBIT-u mamy stratę 4 tys. zł (ujemna zmiana 349 tys. zł kw./kw.), w porównaniu do -680 tys. zł straty rok wcześniej. Jeśli jednak oczyścimy obydwa (Q4 2020 i Q4 2021) kwartały o efekt księgowania kosztów programu motywacyjnego to otrzymalibyśmy 423 tys. zł zysku operacyjnego obecnie oraz 120 tys. zł rok wcześniej. Dynamika liczona na takich danych dałaby rezultat na poziomie ponad 250 proc. Jest więc ona zdecydowanie wyższa niż dynamika sprzedaży, więc trzeba zapisać to spółce na plus. Zwrócę uwagę Państwa na fakt, że spółka posiada obecnie 69 proc. klientów zagranicznych, więc kurs USD/PLN odgrywa istotną rolę. Jeśli spojrzymy na wahania średniego kwartalnego kursu w analizowanym kwartale USD/PLN wynosił on ok. 4,04 i był o 4,3 proc. wyższy niż w poprzednim oraz o prawie 7 proc. wyższy niż rok wcześniej.

kliknij, aby powiększyćNa powyższym wykresie mamy szacunkową sprzedaż (obliczenia moje własne) w złotym i dolarze amerykańskim. Nie mam dokładnych danych więc jest to estymacja, ale bardziej niż o dokładne liczby chodzi o pokazanie pewnego trendu. Po pierwsze spółka w końcu istotnie zwiększyła swoje udziały klientów zagranicznych – r/r ich udział wzrósł o 9 p.p. Nie deprecjonując oczywiście polskich klientów, wspominam o tym, ponieważ biznesy SaaS-owe powinny charakteryzować się dużą skalowalnością i możliwością sprzedaży produktu na całym świecie. A jeśli tak to rynek krajowy, z całym szacunkiem dla niego, nie powinien być tym dominującym. Zagranica istotnie rośnie i patrząc na estymacje kwartalna sprzedaż dolarowa osiąga pułap ok. 750 tys. USD kwartalnie, co jest r/r wynikiem lepszym o ponad 1/3. Z kolei patrząc na sprzedaż w polskim złotym można zakładać, że jest ona trochę nisza niż w roku poprzednim – wg moich wyliczeń ok. 2-3 proc. To co pokazałem powyżej ma również związek z całością sprzedaży jak i wpływem kursu walutowego. Gdybyśmy założyli stałość kursu USD/PLN na poziomie z Q4 2020 i przyjęli zmiany strukturalne (zwiększenie udziału sprzedaży w USD) to sprzedaż kwartalna w Q4 2021 wyniosłaby ok. 4,23 mln zł. Innymi słowy osłabienie polskiego złotego rok do roku dało ok. 200 tys. zł więcej sprzedaży i zapewne trochę mniej marży brutto na sprzedaży. Przeprowadzając takie ćwiczenie na danych kwartał do kwartału otrzymalibyśmy wpływ kursu na sprzedaż na poziomie około 120 tys. zł. Podsumowując, kurs walutowy oczywiście pomagał, ale i tak rezultaty to przede wszystkim zasługa działalności operacyjnej, a nie czynników zewnętrznych jak właśnie zmienność kursowa. Zysk brutto na sprzedaży wyniósł 2,6 mln zł (+14,8 proc. kw./kw. oraz + 41,3 proc. r/r), czyli o 0,34 mln zł więcej niż w poprzednim kwartale. Patrząc na ten parametr w ujęciu procentowym otrzymujemy wskaźnik 58,8 proc. czyli o 2,3 p.p. lepiej niż w poprzednim kwartale oraz 4,3 p.p. niż rok wcześniej. Są to już poziomy z rekordowych kwartałów roku 2019 więc tutaj również zapisujemy plus dla spółki. Te niewątpliwie bardzo dobre wyniki na poziomie pierwszej marży napawają pewnym optymizmem jeśli chodzi o stałość marży i zyskowność również w kontekście kolejnych kwartałów. Nie należy zapominać, że również tutaj pomagał kurs walutowy. Spółka rozpoczęła proces podwyżek cenników od września, kiedy to zaktualizowano cenniki klientom, którzy historycznie mieli duże rabaty. W październiku i listopadzie wprowadzono podwyżki cen dla nowych klientów i okres Black Friday / Cyber Monday był już nimi objęty. Z kolei podwyżki cen pakietów dla istniejących klientów zaczęto wprowadzać od początku 2022 roku, a komunikacja ruszyła w grudniu. Oznacza to, że jeśli wszystko pójdzie zgodnie z planem i spółka nie utraci zauważalnej liczby klientów, to wyniki pierwszego półrocza powinny również być marżowo lepsze zaczną pokazywać efekt tych zmian. Jeśli spojrzymy na zysk na sprzedaży to wyniósł on 442 tys. zł (+87 tys. zł kw./kw. i + 216 tys. zł r/r), choć zysk operacyjny zachował się trochę inaczej ze względu na rozpoznanie kosztów programu motywacyjnego. EBIT odnotował wartość -4 tys. zł czyli o 677 tys. zł lepiej niż rok wcześniej, ale o 349 tys. zł gorzej niż w poprzednim kwartale. Koszt PM, który obciążył wynik analizowanego okresu to 427 tys. zł w porównaniu do 800 tys. zł rok wcześniej.

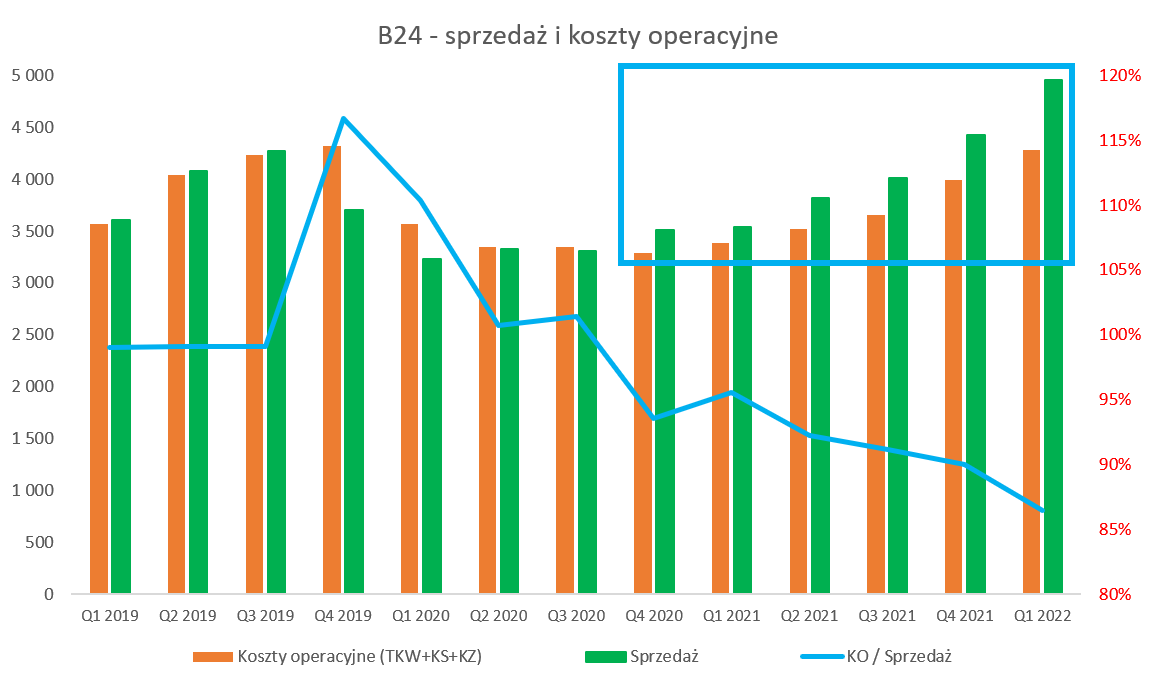

kliknij, aby powiększyćPowyższy wykres prezentuje sumę kosztów operacyjnych (techniczny koszt wytworzenia, koszty sprzedaży i koszty zarządu) w stosunku do sprzedaży oraz procentowy wskaźnik tych dwóch pozycji. Powyższy wykres nie uwzględnia kosztów programu motywacyjnego. Mamy już 5 kolejnych kwartałów gdzie sprzedaż jest wyższa od kosztów operacyjnych, a w analizowanym Q4 2021 jest to różnica już dość znacząca. W 2020 roku udało się ustabilizować koszty operacyjne na poziomie ok. 3,3 mln zł kwartalnie. W 2021 roku mamy ich systematyczny wzrost, ale skoro przychody rosną szybciej to trudno się tutaj mocno czepiać, Ja kolejny raz jednak podkreślę znaczenie kursu walutowego. Jednak gdybyśmy mieli dolara nie po 4,00 zł (jak w Q4 2021), ale po 3,7 to wynik byłby słabszy. Nadal jednak powinien być lepszy rok do roku. Spółka zaraportowała stratę netto na poziomie 98 tys. zł, a jeśli byśmy skorygowali ją o koszty programu motywacyjnego (PM) to otrzymalibyśmy zysk w kwocie ok. 330 tys. zł. Z kolei rok temu strata wyniosła -699 tys. zł, a skorygowana zamieniłaby się w zysk na poziomie 100 tys. zł. Weźmy jeszcze na tapetę poprzedni kwartał, gdzie zysk netto wyniósł 209 tys. zł. Jeśli więc wyłączymy z analiz PM to widać, że spółka w obydwu wypadkach poprawiła swoją zyskowność. Rosnąca sprzedaż i rentowność brutto na sprzedaży oraz podwyżki cenników pozwalają mieć nadzieję, że jest szansa na utrwalenie trendu rosnącej zyskowności w nadchodzących kwartałach. Klient najważniejszym dobrem spółkiSpójrzmy na kilka najważniejszych KPI.

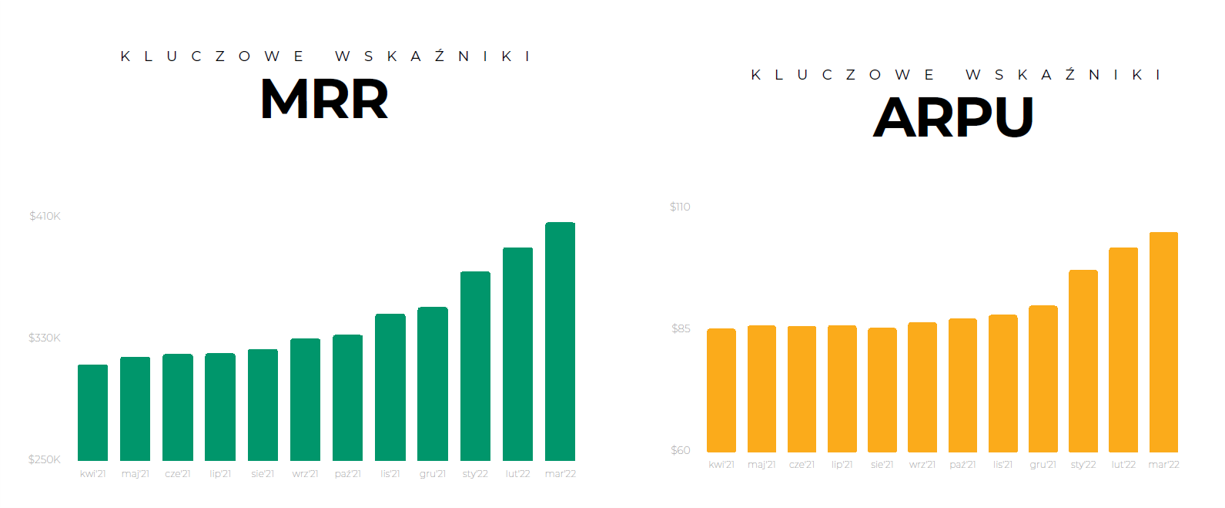

kliknij, aby powiększyćPierwszy wykres pokazuje MRR czyli powtarzalne przychody miesięczne. Należy je rozumieć jako iloczyn liczby klientów płacących abonament oraz średniego ARPU. Jak widać słupki rosną dość dynamicznie, choć częściowo to zasługa skali, która nie zaczyna się od 0, a od 1 mln zł. W każdym razie r/r MRR na koniec grudnia wyniósł 1,373 tys. zł i wzrósł o 23,7 proc., podczas gdy przychody wzrosły o 26,1 proc. Oznacza to, ze pozostałe przychody rosną szybciej niż te powtarzalne. Nie mamy tutaj szczegółów, ale można zakładać, że swoje dodaje wprowadzany już do sprzedaży drugi produkt - Custom Reports. Dlaczego rośnie MRR? Ponieważ mamy wzrosty liczby klientów (r/r o 12,5 proc.), których spółka posiada już 3,905. Dodatkowo spółce powoli udaje się również powiększać ARPU (średni przychód na klienta), który r/r wzrósł o 7,3 proc., czyli 23 zł do poziomu 352 zł miesięcznie. O ile w zeszłym roku dynamika przyrostu klientów była wyższa niż dynamika ARPU, o tyle w 2022 roku może być odwrotnie. Pisałem poprzednio o wprowadzeniu podwyżek abonamentów, która zapewne przełożą się na wzrost ARPU, ale zapewne osłabią dynamiki pozyskiwania klientów. W zasadzie to samo pisze zarząd w swoim sprawozdaniu: ”Proces podwyżek dla dotychczasowych klientów przebiegł bardzo sprawnie. Wyższe ceny odbijają się chwilowo na przyrostach liczby klientów netto, ale na przychodach, długoterminowym Churnie i marży Spółki – efekt jest bardzo korzystny.” Dość ciekawe mogą być wyniki Q1 2022. Z jednej strony możemy mieć do czynienia z negatywnym efektem związanym z mniejszą liczbą pozyskań (dalszymi podwyżkami cenników w styczniu 2022 dla istniejących klientów), odejściem części klientów w lutym 2022 (koniec promocji Black Friday z listopada 2021). Z drugiej strony powinno wzrosnąć ARPU ze względu na podwyżki cen jak i pomagać będzie kurs USD/PLN, który w kwartale oscyluje wokół 4,13, a w samym tylko marcu na poziomie 4,3 USD/PLN. Wracając jeszcze do MRR podkreślić trzeba rosnącą rolę pozostałych przychodów. Przemnażając grudniowy MRR razy 3 otrzymujemy kwotę około 4,1 mln zł, co daje ok. 93 proc. całości sprzedaży, czyli o prawie 2 p.p. mniej niż rok wcześniej. Tak naprawdę różnica jest jeszcze wyższa, ponieważ MRR grudniowy jest najwyższym w kwartale. Odpowiedź zapewne tkwi w drugim produkcie tzw. Custom Reports, który ma już pierwszych klientów. Spółka optymistycznie twierdzi, że może on w nieodległej przyszłości stać się jedną z istotnych linii przychodu Grupy. W chwili obecnej tak jeszcze nie jest, ale gdyby spółka zdecydowała się pochwalić wynikami tego produktu np. na koniec 2022 roku, to zapewne byłby to znak, że projekt idzie w dobrym kierunku. Przypomnę, że zarząd szacuje, że przewidywalny średni przychód per klient w tym nowym produkcie premium powinien być kilkunastokrotnie wyższy niż w samym narzędziu Brand24. Majątek trwały, czyli prace rozwojoweMajątek trwały w spółce składa się przede wszystkim z wartości niematerialnych, co w wypadku spółki programistycznej niespecjalnie dziwi. Jednocześnie należałoby mieć gdzieś z tytułu głowy świadomość, że jest to dość ryzykowny obszar i ciągły wzrost tych wartości bez przełożenia na przychody powinien być pewnym światłem ostrzegawczym. Nie zakładałbym takiego scenariusza jako bazowy, biorąc pod uwagę odbudowywanie sprzedaży, a przede wszystkim pojawienie się zysków.

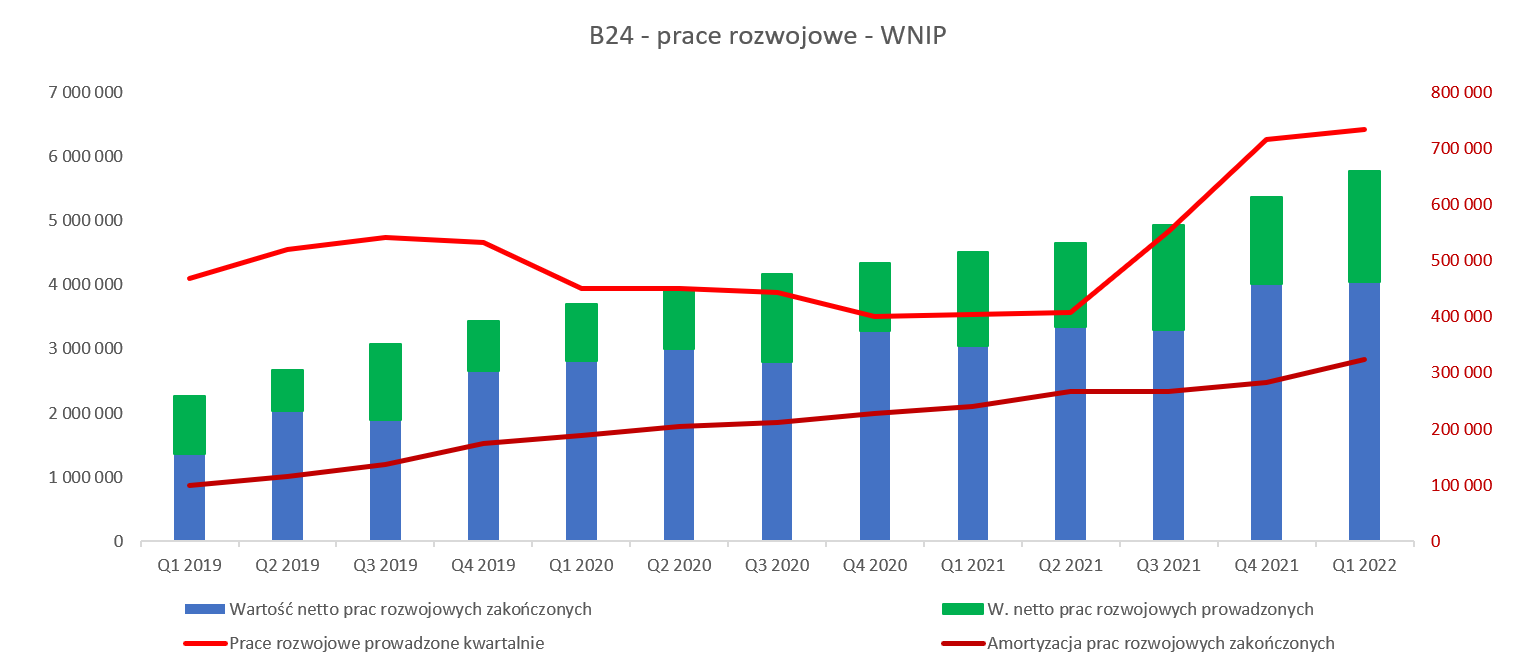

kliknij, aby powiększyćSpółka posiadała na koniec grudnia 2021 roku wartości niematerialne i prawne w wysokości 5,37 mln zł czyli o 0,43 mln zł więcej niż na poprzedniego kwartału oraz 1,20 mln zł w porównaniu do roku wcześniej. Nakłady składają się przede wszystkim z zakończonych (czyli amortyzowanych przez okres 5 lat) oraz wciąż prowadzonych prac rozwojowych. Bazując na danych ze sprawozdania można założyć, że nakłady na stworzenie produktu Brand24 do tej pory wyniosły ok. 8,5 mln zł. W zasadzie powinienem napisać nakłady na stworzenie produktów, ponieważ mówimy nie tylko o Brand24, ale również Custom Reports jak i trzecim nowym projekcie dofinansowanym przez NCBiR. W każdym razie wartość netto zakończonych i umarzanych prac rozwojowych wynosi obecnie ok. 4,01 mln zł, a do tego dochodzą kapitalizowane koszty prac jeszcze nie zakończonych w kwocie 1,35 mln zł. Patrząc na powyższy wykres widać istotne przyspieszenie nakładów w ostatnim półroczu. Strzelam, że jest to efekt powiększenia zespołu i prac zarówno nad udoskonalaniem produktu Brand24 jak i nowymi produktami. Wciąż systematycznie rośnie wartość amortyzacji WNIP, która w chwili obecnej przekracza już 284 tys. zł kwartalnie. Zakładam tutaj kolejne wzrosty, ponieważ w Q4 spółka przekazała na WNIP 715 tys. zł, które będą umarzane od stycznia 2022 roku i spowodują wzrost kwartalnej amortyzacji o około 35 tys. zł. W całym 2021 roku nakłady na prace rozwojowe wyniosły prawie 2,1 mln zł. Drugą ciekawą pozycją w aktywach są środki pieniężne, więc spójrzmy od razu na rachunek przepływów pieniężnych.

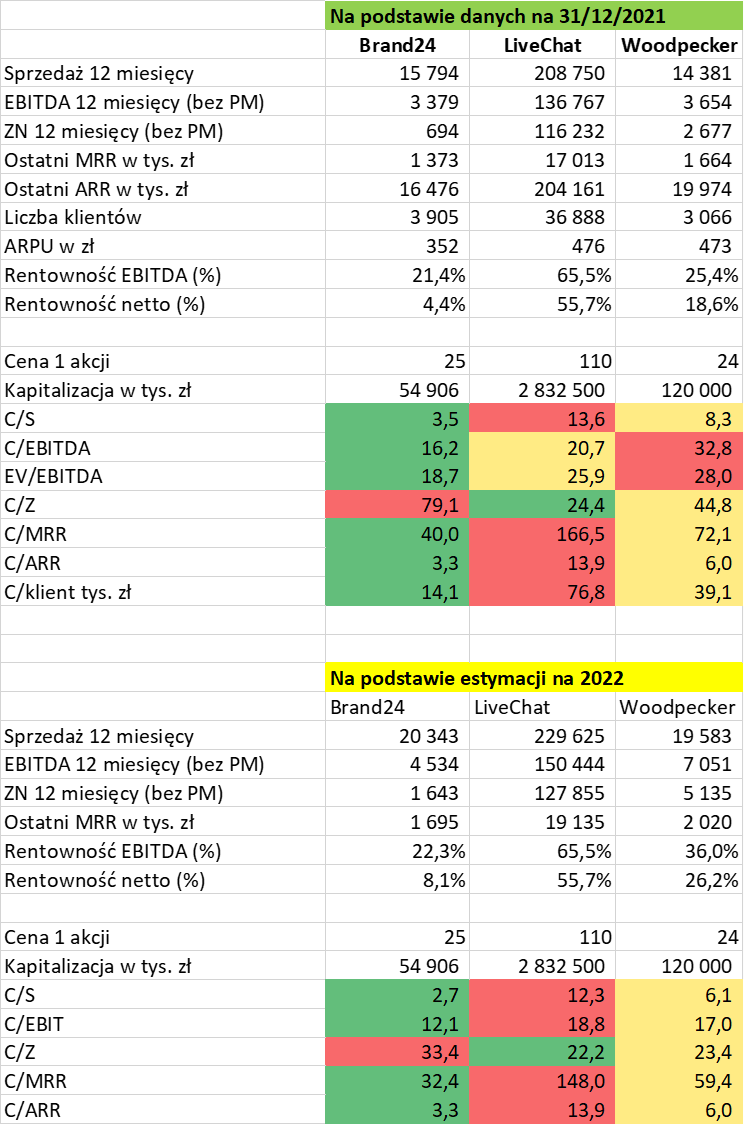

kliknij, aby powiększyćNa koniec roku spółka wykazała 1,731 tys. zł środków pieniężnych, czyli o 1,217 tys. zł więcej niż w poprzednim kwartale oraz 759 tys. zł w porównaniu do okresu sprzed 12 miesięcy. Jest to w sporej części efekt dodatnich przepływów inwestycyjnych. Jak widać w poprzednich kwartałach wynosiły one -400-600 tys. zł, a teraz mamy dodatnią wartość +155 tys. zł. A dodatkowo same nakłady inwestycyjne w Q4 były rekordowe i wyniosły -715 tys. zł. Odpowiedź tkwi w otrzymanym dofinansowaniu na prace rozwojowe w kwocie 877 tys. zł. Same przepływy operacyjne wyglądają bardzo ładnie, ale nie zapominajmy o wydatkach inwestycyjnych (opisanych powyżej) jak i o efekcie MSSF 16 i spłacie zobowiązań leasingowych, które są wykazywane w przepływach z działalności finansowej. Obecnie to około 250-270 tys. zł kwartalnie, co jest dość dużą obniżką w stosunku do początku 2020 roku kiedy to opłaty te wynosiły 430-440 tys. zł. PodsumowaniePrzechodząc do wyceny spróbujmy porównać Brand24 do swoich wrocławskich braci: LiveChat oraz Woodpecker. Jeśli chodzi o konkretne pomysły na wyceny spółek SaaS to zapraszam do cyklu artykułów, w szczególności tego związanego z wycenami - www.stockwatch.pl/wiadomosci/s...

kliknij, aby powiększyćPatrząc na dane widać, że Brand24 w zasadzie jest wyceniany najniżej spośród tych 3 firm, zarówno w oparciu o wyniki 2021 jak i pewne estymacja roku 2022. Tylko w jednej analizie opartej na wycenie C/Z jest najdroższy. I być może tutaj tkwi cała kwestia związana z wyceną spółki. Proszę zwrócić uwagę, że obecny wskaźnik C/Z (bez wpływu programu motywacyjnego) to prawie 80. Co prawda na koniec bieżącego roku może on spaść do trzydziestu kilku, ale i tak są to wartości dość wysokie, a konkurenci tutaj wypadają korzystniej. Warto mieć z tyłu głowy świadomość, że spółce raczej nie uda się osiągnąć tak wysokiej rentowności procentowej jak w LiveChat, choćby ze względu na inną strukturę kosztową. W chwili obecnej kapitalizacja spółki wynosi ok. 50-55 mln zł, co jest oczywiście wartością zauważalnie wyższą niż jej minima z początku 2021. Jednocześnie wycena jest zbliżona do wartości z momentu ostatniej analizy za pierwsze półrocze 2021 roku. To również wciąż istotnie mniej niż 100 mln zł osiągane w połowie 2019 i 2020. Niewątpliwie kluczem do zwiększenia kapitalizacji spółki jest istotne zwiększenie przychodów (czytaj liczby klientów i/lub ARPU), co przy efekcie dźwigni powinno pozwolić na osiągnięcie sensownej rentowności netto. W takim scenariuszu rentowność brutto na sprzedaży (zarówno procentowa jak i wartościowa) powinna istotnie wzrosnąć co zapewne miałoby przełożenie na dalsze poziomy zyskowności. P.S. Oświadczam, że posiadam akcje Brand24 w moim portfelu w chwili obecnej. Nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 7 kwietnia 2022 13:45

|

|

67

Dołączył: 2011-01-02

Wpisów: 1 254

Wysłane:

2 kwietnia 2022 01:26:05

przy kursie: 25,00 zł

Analityk Fundamentalny napisał(a):Wyniki czwartego kwartału potwierdziły pozytywne tendencje zarysowane już w poprzednich kwartałach.. Mam wrażenie, że te szukanie pozytywów jest mocno na siłę. Spółkę traktować można jako spółkę wzrostową ponieważ poważne zyski to cały czas melodia przyszłości. Tylko czy na przestrzeni ostatnich 4 lat, średni wzrost sprzedaży o ok. 20% to faktycznie charakterystyka firm wzrostowych? Jak dla mnie to wynik mocno przeciętny. Oczyszczanie zysku z programu motywacyjnego to również zabieg upieprzający tę niezbyt ładną i młodą pannę. Czemu od razu nie oczyścić wyników o pensję dla pracowników? Analityk Fundamentalny napisał(a):Patrząc na dane widać, że Brand24 w zasadzie jest wyceniany najniżej spośród tych 3 firm. Bardzo fajna tabela, wzmocnię tymi danymi swoje wyliczenia  , jednak i tu pojawia się taki trochę życzeniowy obraz. Uważam, że spółka zbyt wiele razy zawiodła (rozwój finanse itp, mocna strona to prezes który stara się komunikować z rynkiem, nie chowa głowy w piasek) i nie jestem huraoptymistą co do efektów nowego cennika, choć chciałbym się mylić. Wpłynie to na ilość klientów, która jak dla mnie od wielu lat również pozostawia wiele do życzenia. Nie chciałem urazić autora analizy, samą spółkę również w pewnym sensie cenię, jednak nie mogę sobie wyobrazić aby przy tym paliwie kurs poszybował na nowe ATH.

Edytowany: 2 kwietnia 2022 01:28

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

13 kwietnia 2022 10:15:49

przy kursie: 24,00 zł

twitter.com/AnalitykF/status/1...Wyniki sprzedażowe Q1 2022 (a w zasadzie marca, o czym warto pamiętać) potwierdzają pozytywny efekt zmiany cennika i dają nadzieję na bardzo dobry 2022/Oczywiście pomaga kurs USD/PLN, a w dolarze jest już 73%, co jest pozytywne, ponieważ świadczy o zdobywaniu klientów zagranicznych. Choć trzeba też pamiętać, że dolar nie będzie mocny zawsze. Inna sprawa to niestety zaniechanie podawania liczby klientów w raporcie. Obstawiam, ze nie byłoby się czym pochwalić, ale i tak tutaj daję minusa. Sprzedaż to ilość * cena. Cenę (ARPU) mamy, sprzedaż też (MRR)więc można sobie ilość szacować, ale tylko szacować. Tutaj już każdy sam może przeprowadzić to ćwiczenie. Ogólnie komunikat uważam za bardzo pozytywny.

|

|

PREMIUM

9

Dołączył: 2021-02-05

Wpisów: 29

Wysłane:

14 kwietnia 2022 09:16:50

przy kursie: 25,00 zł

brak podawania miesięcznego przyrostu/ubytku klientów jest ewidentnie celowe, gdyż nie były to ostatnio imponujące wyniki, wręcz przeszkadzały spółce w dobrym PR, swoją drogą kiedyś takich informacji i LIVECHAT zaprzestał podawać, aktualnie dużą cześć przyrostu przychodu/zysku to w moim odczuciu "wina" podwyżki cennika + kurs dolca.

...ale wynik to wynik.... on idzie w świat, 3mam kciuki za spółkę i obserwuje ;)

|

|

PREMIUM

61

Dołączył: 2018-12-27

Wpisów: 292

Wysłane:

14 kwietnia 2022 19:27:35

przy kursie: 25,00 zł

Ja tam w danych wstępnych LiveChat jak najbardziej widzę liczbę klientów RAPORTPodawanie samej liczby klientów ma niewielki sens w przypadku kiedy ARPU jest coraz bardziej zróżnicowane. Ostatecznie mniej chodzi o klientów a bardziej o kasę, którą płacą. Również podawanie danych miesięcznych nie ma według mnie sensu (pisałem o tym w wątku Woodpecker). Miesiąc to okres bardzo krótki, może być bardzo mylący dla inwestorów - tu B24 zrobiło bardzo dobrze od razu decydując się na kwartalne raporty.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

14 kwietnia 2022 20:16:52

przy kursie: 25,00 zł

Powtarzam, że sprzedaży to iloczyn ceny (ARPU) oraz ilości klientów. Więc ta część tego równania jest tez ważna. A to, ze trzeba taką daną analizować mądrze, a nie patrzeć tylko czy i o ile wzrosła/spadła to inna sprawa. Ale na samym rosnącym ARPU świata się nie zawojuje, ponieważ zawsze jest kres takiego zwiększana ARPU

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

3 lipca 2022 11:45:01

przy kursie: 23,00 zł

ZCCPC czyli Zmiana Ceny Czyni Pierwsze Cuda - omówienie sprawozdania finansowego Brand24 po I kw. 2022 r. Wyniki pierwszego kwartału wzmocniły pozytywne tendencje zarysowane już w poprzednich kwartałach. Począwszy od przychodów ze sprzedaży, które wyniosły 4,950 tys. zł i były kw./kw. wyższe o 11,8 proc.

kliknij, aby powiększyćPorównanie sprzedaży r/r wypada sporo lepiej (+39,9 proc.) choć przypomnę, że w wypadku spółek generujących przychody abonamentowe raczej należy patrzeć na zmiany kwartalne. Porównując sprzedaż kwartał do kwartału (Q1 2022 vs Q4 2021) widzimy wzrost o 521 tys. zł, natomiast na poziomie EBIT-u mamy zysk 656 tys. zł (dodatnia zmiana 660 tys. zł kw./kw.), w porównaniu do 133 tys. zł zysku rok wcześniej. Akurat poprzedni kwartał należałoby oczyścić o efekt księgowania kosztów programu motywacyjnego i wtedy odnotowalibyśmy wzrost wyniku operacyjnego kw./kw. o 233 tys. zł. Dynamika liczona na takich danych kw./kw. dałaby rezultat na poziomie prawie 55 proc. Jest więc ona zdecydowanie wyższa od dynamiki sprzedaży, co zapisuję oczywiście spółce na plus. Zwrócę uwagę Państwa na fakt, że obecnie 72 proc. sprzedaży pochodzi spoza terytorium Polski, więc kurs USD/PLN odgrywa istotną rolę. Jeśli spojrzymy na wahania średniego kwartalnego kursu w analizowanym kwartale USD/PLN wynosił on ok. 4,12 i był o 2,0 proc. wyższy niż w poprzednim oraz o ponad 9 proc. wyższy niż rok wcześniej. Tutaj ciekawe będą zapewne dane za drugi kwartał, w rozbiciu na złote i dolary, ponieważ różnice powinny być zauważalne. Do tematu jeszcze powrócę w analizie.

kliknij, aby powiększyćNa powyższym wykresie mamy szacunkową sprzedaż (moje własne obliczenia) w złotym i dolarze amerykańskim. Nie mam dokładnych danych więc jest to estymacja, ale bardziej niż o dokładne liczby chodzi o pokazanie pewnego trendu. Po pierwsze spółka nadal istotnie zwiększyła swoje udziały klientów zagranicznych – r/r ich udział wzrósł o 10 p.p. Nie deprecjonując oczywiście polskich klientów, wspominam o tym, ponieważ biznesy SaaS-owe powinny charakteryzować się dużą skalowalnością i możliwością sprzedaży produktu na całym świecie. A jeśli tak to rynek krajowy, z całym szacunkiem dla niego, nie powinien być tym dominującym. Po drugie patrząc na powyższe estymacje to kwartalna sprzedaż dolarowa osiąga pułap ok. 865 tys. USD kwartalnie, co jest r/r wynikiem lepszym o prawie połowę. Z kolei patrząc na sprzedaż w polskim złotym można zakładać, że jest ona porównywalna rok do roku. To może, nie musi, oznaczać, że klienci polscy są bardziej wrażliwi cenowo i po prostu więcej z nich zrezygnowało z abonamentu Brand24 po podwyżkach cen niż w wypadku klientów zagranicznych. To co pokazałem powyżej ma również związek z całością sprzedaży jak i wpływem kursu walutowego. Gdybyśmy założyli stałość kursu USD/PLN na poziomie z Q1 2021 i przyjęli zmiany strukturalne (zwiększenie udziału sprzedaży w USD) to sprzedaż kwartalna w Q4 2021 wyniosłaby ok. 4,65 mln zł. Innymi słowy osłabienie polskiego złotego rok do roku dało ok. 300 tys. zł więcej sprzedaży i zapewne trochę mniej marży brutto na sprzedaży. Przeprowadzając takie ćwiczenie na danych kwartał do kwartału otrzymalibyśmy wpływ kursu na sprzedaż już tylko na poziomie około 70 tys. zł. Podsumowując, kurs walutowy oczywiście pomagał, ale rezultaty to również (a w sumie nawet przede wszystkim) zasługa działalności operacyjnej, a nie tylko czynników zewnętrznych jak właśnie zmienność kursowa.

kliknij, aby powiększyćZysk brutto na sprzedaży wyniósł rekordowe 3,0 mln zł (+15,5 proc. kw./kw. oraz + 62,2 proc. r/r), czyli o 0,4 mln zł więcej niż w poprzednim kwartale i aż 1,15 mln zł lepiej niż rok wcześniej. Patrząc na ten parametr w ujęciu procentowym otrzymujemy wskaźnik 60,8 proc. czyli o 2,0 p.p. lepiej niż w poprzednim kwartale oraz 8,4 p.p. niż rok wcześniej. Cofając się w tył, aż do 2017 roku trzeba zauważyć, że są to rekordowe poziomy marży brutto na sprzedaży zarówno w ujęciu wartościowym jak i procentowym. Niewątpliwie bardzo dobre wyniki na poziomie pierwszej marży napawają pewnym optymizmem jeśli chodzi o stałość marży i zyskowność również w kontekście kolejnych kwartałów, a także zmian cennikowych. Spółka rozpoczęła proces podwyżek cenników od początku czwartego kwartału zeszłego roku, kiedy to zaktualizowano cenniki klientom, którzy historycznie mieli duże rabaty.

kliknij, aby powiększyćW październiku i listopadzie wprowadzono podwyżki cen dla nowych klientów i okres Black Friday / Cyber Monday był już nimi objęty. Z kolei podwyżki cen pakietów dla istniejących klientów zaczęto wprowadzać od początku 2022 roku, a komunikacja ruszyła w grudniu. Powyższa sekwencja zdarzeń oznacza, że drugi kwartał 2022 roku zapewne będzie pierwszym całkowicie pełnym, w którym będziemy widzieli pełen efekt wprowadzonych podwyżek, a także ewentualnych odejść. Tutaj podkreślenie, że większość z tego wszystkiego powinno być już widać także w pierwszym kwartale. Ja osobiście szczególnie będę patrzył na trend związany z liczbą klientów (oczekuję wzrostu kw./kw.) a także ARPU liczonego w dolarze amerykańskim. Jeśli te dwa parametry ocenione będą pozytywnie to będzie można powoli ocenić bardzo pozytywnie wprowadzone podwyżki. Jeśli spojrzymy na zysk na sprzedaży to wyniósł on 670 tys. zł (+228 tys. zł kw./kw. i + 513 tys. zł r/r), a zysk operacyjny (wyłączywszy z Q4 2021 efekt rozpoznania programu motywacyjnego) zachował się podobnie – wyniósł 670 tys. zł co oznacza +233 tys. zł kw./kw. oraz plus 523 tys. zł r/r.

kliknij, aby powiększyćPowyższy wykres prezentuje sumę kosztów operacyjnych (techniczny koszt wytworzenia, koszty sprzedaży i koszty zarządu) w stosunku do sprzedaży oraz procentowy wskaźnik tych dwóch pozycji. Powyższy wykres nie uwzględnia kosztów programu motywacyjnego. Mamy już 6 kolejnych kwartałów gdzie sprzedaż jest wyższa od kosztów operacyjnych, a w analizowanym kwartale jest to różnica już dość znacząca. W 2020 roku udało się ustabilizować koszty operacyjne na poziomie ok. 3,3 mln zł kwartalnie. Od 2021 roku mamy ich systematyczny zauważalny wzrost, ale skoro przychody rosną szybciej to trudno się tutaj mocno czepiać. W chwili obecnej wskaźnik z wykresu powyżej wynosi 86 proc., i jest najniższym w historii. Ja, kolejny raz, jednak podkreślę znaczenie kursu walutowego. Przy osłabieniu polskiego złotego to jednak dość mocno pomaga przychodom i zyskowności. Nie zmienia to ogólnego wrażenia i poprawi efektywność, również organicznie, co jest niewątpliwie pozytywne. Drogocenny klient najważniejszym dobrem spółkiSpójrzmy na kilka najważniejszych KPI.

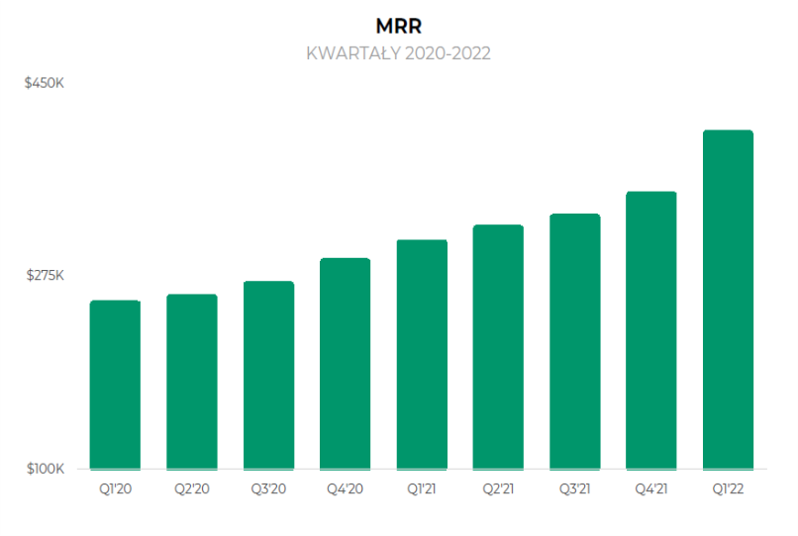

kliknij, aby powiększyćPierwszy wykres pokazuje MRR czyli powtarzalne przychody miesięczne. Należy je rozumieć jako iloczyn liczby klientów płacących abonament oraz średniego ARPU. Jak widać słupki rosną dość dynamicznie, choć warto zauważyć oś Y wykresu, która zaczyna się nie od 0, a od 250 tys. USD. Rzecz jasna potęguje to skalę poprawy tego parametru patrząc na niego tylko z perspektywy wykresu. W każdym razie r/r MRR na koniec marca wyniósł 1,666 tys. zł (404 tys. USD) i wzrósł kw./kw. o 21,3 proc., podczas gdy r/r dynamika wyniosła aż 39,9 proc. Ciekawą rzecz można zaobserwować porównując dynamiki sprzedaży i MRR. Sprzedaż kw./kw. wzrosła o 11,8 proc., czyli istotnie wolniej niż MRR wyrażony w złotych. Przychodzi mi na myśl tylko jedno logiczne wytłumaczenie. Po podwyżce cenników oraz akcji Black Friday część klientów odeszła w styczniu i w lutym, co wpłynąć mogło na przychody kwartalne. Marzec to także pierwszy miesiąc po promocji listopadowej (Black i Cyber), gdzie ci klienci co zostali płaca pełną stawkę abonamentową. Poprawa i ustabilizowanie sytuacji nastąpiło zapewne w marcu, a właśnie MRR liczony jest na danych marcowych, a nie kwartalnych. Jeśli powyższe wytłumaczenie byłoby prawdziwe, to jest to dość dobra informacja dla spółki na przyszłość. Oznacza bowiem, że powinniśmy oczekiwać rosnących przychodów w przyszłości, co opieram na rosnącym MRR. Spółka przestała zamieszczać informację graficzną na temat liczby klientów. Kto zapoznał się z moimi wcześniejszymi analizami i ewentualnie cyklem o spółkach SaaS ( www.stockwatch.pl/wiadomosci/s...), wie ,że nie kupuję „tłumaczenia” polskich spółek o nieistotności liczby klientów, ponieważ MRR jest najważniejszy.

kliknij, aby powiększyćNie będę powtarzał tutaj moich argumentów, tylko zwrócę uwagę na obecną (marcową) liczbę klientów 3,874, co oznacza 31 mniej niż na koniec 2021 roku oraz 264 więcej r/r. Spadek kwartalny zapewne należy wiązać z podwyżkami cen i reakcją (czyt. rezygnacją) części bardziej wrażliwych cenowo klientów jak i (corocznym) efektem wygaśnięcia promocji Black Friday (50 proc. zniżki na 3 miesiące), co zazwyczaj również wpływa na odejście części nowo pozyskanych klientów. Stąd też osobiście z zainteresowaniem będę czekał na te dane dotyczące drugiego kwartału. Jest jeszcze jeden powód tego oczekiwania. Spółka poinformowała, że ARPU wzrosło do 404 zł 104 USD), ale ARPU dla nowo pozyskanych klientów wyniosło aż 495 zł (120 USD). To zaś oznacza, że przy churnie na poziomie 5 proc. może to być kolejny argument o szansie na rosnące przychody, tym razem dzięki nowym klientom, którzy po prostu płacą więcej. Wracając jeszcze do MRR to przemnażając marcowy wskaźnik razy 3 otrzymujemy kwotę około 5,0 mln zł, co daje ok. 101 proc. całości sprzedaży. Na pozór wygląda to bardzo dziwnie, ale zakładam wytłumaczenie tkwiące w kursie walutowym. Proszę zwrócić uwagę, że średni kurs USD/PLN w marcu wynosił 4,32, podczas gdy kwartalny to 4,12, co daje różnicę prawie 5 procent. Jeśli chodzi o przyszłość to różnica w drugim kwartale pomiędzy średnimi kursami z ostatniego miesiąca kwartału (czerwiec) i średnim kwartalnym (kwiecień-czerwiec) będzie nieistotna (3-4 gr). Inaczej się ma jednak sama zmiana kursu USD/PLN, zarówno kw./kw. (ponad 5 proc.) jak i r/r (15-16 proc.), co powinno pozytywnie wpływać na przychody drugiego kwartału, wykazywane dynamiki zwłaszcza r/r oraz idącą za rosnącą sprzedażą także marżę brutto na sprzedaży. Majątek trwały, czyli prace rozwojoweMajątek trwały w spółce składa się przede wszystkim z wartości niematerialnych, co w wypadku spółki programistycznej niespecjalnie dziwi.

kliknij, aby powiększyćSpółka posiadała na koniec marca 2022 roku wartości niematerialne i prawne w wysokości 5,78 mln zł, czyli o 0,41 mln zł więcej niż w poprzednim kwartale oraz 1,27 mln zł w porównaniu do roku wcześniej. Nakłady składają się przede wszystkim z zakończonych (czyli amortyzowanych przez okres 5 lat) oraz wciąż prowadzonych prac rozwojowych. Bazując na danych ze sprawozdania można założyć, że nakłady na stworzenie produktu Brand24 do tej pory wyniosły ok. 9,3 mln zł. W zasadzie powinienem napisać nakłady na stworzenie produktów, ponieważ mówimy nie tylko o Brand24, ale również Custom Reports jak i trzecim nowym projekcie dofinansowanym przez NCBiR. W każdym razie wartość netto zakończonych i umarzanych prac rozwojowych wynosi obecnie ok. 4,0 mln zł, a do tego dochodzą kapitalizowane koszty prac jeszcze nie zakończonych w kwocie 1,74 mln zł. Patrząc na powyższy wykres widać istotne przyspieszeniem nakładów w ostatnich 3 kwartałach. W efekcie zwiększania nakładów na prace rozwojowe również widzimy rosnącą amortyzację WNIP, która w chwili obecnej przekracza 320 tys. zł kwartalnie. Drugą ciekawą pozycją w aktywach są środki pieniężne, więc spójrzmy od razu na rachunek przepływów pieniężnych.

kliknij, aby powiększyćNa koniec roku spółka wykazała 1,967 tys. zł środków pieniężnych, czyli o 236 tys. zł więcej niż w poprzednim kwartale oraz 1,165 tys. zł w porównaniu do okresu sprzed 12 miesięcy. Patrząc na dane rok do roku to jest to w istotnej części (877 tys. zł) efekt dodatnich przepływów inwestycyjnych z Q4 2021 związanych z otrzymanym dofinansowaniem na prace rozwojowe. Analizując przepływy warto się posługiwać raczej Free Cash Flow (przepływy operacyjne pomniejszone o wydatki inwestycyjne oraz płatności z tytułu zobowiązań leasingowych) . Gdybyśmy bazowali na takim wskaźniku i nie uwzględnili otrzymanych dotacji to FCF za ostatnie 12 miesięcy wyniósłby 0,69 mln zł, w porównaniu z ujemnymi wartościami rok wcześniej. Warto tutaj podkreślić, że tak liczony FCF w dwóch ostatnich 3-miesięcznych okresach wynosił ok. 400 tys. zł kwartalnie. Potwierdza to, że zmiana cenników nie była tylko teoretyczną zmianą, ale również miała przełożenie na generowaną gotówkę. PodsumowanieTrzeba przyznać, że spółka i jej zarząd mają chyba trochę pecha jeśli o chodzi o ich historię giełdową. W momencie gdy zaczęli zauważalnie poprawiać wyniki oraz zakomunikowali podwyżki cen nastąpiła zmiana sentymentu dla spółek SaaS-owych na rynku. Spółki z tego sektora zanotowały istotne przeceny, a wskaźnik C/S dla sektora w zasadzie zmniejszył się do wartości jednocyfrowych, w zasadzie ocierając się ostatnio prawie o dotychczasowe minima. Możemy różnie liczyć, ale jeślibyśmy założyli, że średnio spółki SaaS-owe notowane w USA spadły od swoich szczytów (najczęściej październik-listopad 2021) o połowę i więcej to byśmy zapewne nie skłamali. A tymczasem kurs Brand24 na koniec listopada 2021 roku wyniósł ok. 23 zł i na podobnym poziomie przeżywa obecnie. Jest to wynik lepszy od Livechat-u, który zaliczył w tym okresie prawie 20 proc. przeceną, a licząc od ATH nawet było to ponad 1/3. Żeby nie było tak różowo to jednak lepszy performance zaliczył Woodpecker, który w ostatnich 7 miesiącach wzrósł o ponad 40 proc., choć ostatnie 3 miesiące to również zauważalna (ponad 20 proc.) korekta. Tak więc patrząc na to jak zachowywał się kurs akcji spółki w ciągu ostatnich miesięcy w zasadzie można zaryzykować stwierdzenie, że był całkiem silny. Indeks szerokiego rynku WIG spadł w tym okresie o około 20 procent. Patrząc na dane porównywalne (zapraszam do poprzedniej analizy, wiele pod tym kątem się nie zmieniło) widać, że Brand24 w zasadzie jest wyceniany najniżej spośród tych 3 firm, zarówno w oparciu o wyniki Q1 2022 jak i estymacje roku 2022. Tylko w jednej analizie opartej na wycenie C/Z jest najdroższy. I być może tutaj tkwi cała kwestia związana z wyceną spółki. Proszę zwrócić uwagę, że obecny wskaźnik C/Z to 72, a bez wpływu programu motywacyjnego spada do 45. Na koniec bieżącego roku może on spaść do poziomu trzydziestu, ale i tak są to wartości dość wysokie patrząc na szeroki rynek. Z drugiej strony patrząc na wskaźnik C/S (kapitalizacja do przychodów) wynosi niecałe 3, a jest to to już wartość dla spółek SaaS po prostu niska, aby nie napisać skrajnie niska. Tutaj powinniśmy pamiętać, że jednak wyceny porównawcze bazujące na mnożnikach wskaźnikowych mają to do siebie, że mogą się istotnie zmieniać w czasie w zależności od wartości tych mnożników.

kliknij, aby powiększyćW mojej ocenie kluczem do zwiększenia kapitalizacji spółki jest istotne zwiększanie przychodów (powyżej reprezentowanego przez MRR, który przecież bezsprzecznie rośnie), co przy efekcie dźwigni powinno pozwolić na osiągnięcie sensownej rentowności netto. Obecne 404 tys. USD powtarzalnego miesięcznego przychodu przy średnim kursie na poziomie 4,3-4,3 USD/PLN daje ponad 21 mln z l rocznego przychodu, a przecież wciąż zakładamy wzrost tego wskaźnika. Gdyby tak się stało to oznaczałoby dynamikę na poziomie 40 proc. W powyżej zarysowanym scenariuszu rentowność brutto na sprzedaży (zarówno procentowa jak i wartościowa) powinna istotnie wzrosnąć co zapewne miałoby przełożenie na dalsze poziomy zyskowności. A gdy to się wydarzy, a do tego przyjdzie poprawa sentymentu dla spółek technologicznych, to można oczekiwać, że również inwestorzy dostrzegą tę spółkę. Oczywiście taki scenariusz nie musi się ziścić, o czym warto pamiętać. P.S. Oświadczam, że posiadam akcje Brand24 w moim portfelu w chwili obecnej i dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 14 lipca 2022 11:24

|

|