KPI i metryki to nie tylko cyferki, ale przede wszystkim dane, które pomagają spółkom zrozumieć, jak zachowują się ich klienci.

Jeden z guru zarządzania – Peter F. Drucker – stwierdził kiedyś w jednej ze swoich książek „What gets measured, gets managed”, co w wolnym tłumaczeniu oznacza, że jeśli coś można zmierzyć, to można tym zarządzać. Z kolei Lord Kelvin (na jego cześć podstawową jednostkę temperatury w układzie SI nazwano kelwinem) stwierdził, że jeśli czegoś nie mierzysz, to nie możesz tego poprawić.

W zasadzie to oczywiste truizmy, ponieważ każda firma powinna w sposób ciągły mierzyć i udoskonalać swoje procesy po to, aby osiągnąć swoje cele czy realizować strategię. W tym zadaniu mają pomóc KPI (Key Performance Indicators – kluczowe wskaźniki efektywności), czyli finansowe i niefinansowe parametry opisujące procesy (i ich efektywność) w przedsiębiorstwach. Pomiar, ale przede wszystkim interpretacja i zrozumienie wyników pomiaru, powinny wskazywać na możliwości rozwoju, ale również pomóc w efektywnym oszczędzaniu zasobów. KPI są czymś na wzór kompasu, który wskazujące kierunek, możliwości rozwoju oraz alarmuje o negatywnych zjawiskach, aby terminowo można było je zaadresować. Przejdźmy więc do specyficznych wskaźników, które używane są przez przedsiębiorstwa bazujące na modelu SaaS.

W trakcie rozmów z prezesami spółek z tego biznesu często można usłyszeć słowo metryki – w zasadzie nawet częściej niż słynny KPI. Tak naprawdę dla uproszczenia można przyjąć, że są to słowa używane zamiennie. Jeśli ktoś będzie chciał argumentować, że słowo metryka skupia się bardziej na stronie operacyjno-biznesowej niż KPI, które bazują na danych finansowych to nie znajdzie we mnie sprzymierzeńca. KPI to również parametry, które opisują biznes i wcale nie muszą być oparte na danych ze sprawozdania finansowego. Przyjmijmy więc, że będę posługiwał się tymi określeniami zamiennie. W tym artykule skupię się na kilku podstawowych parametrach, które spółki w miarę regularnie podają w swoich raportach lub jesteśmy je w stanie oszacować. Natomiast w kolejnym wpisie skupię się na tych metrykach, gdzie informacje są niestety bardziej szczątkowe, ale niemniej ważne niż podstawowe KPI.

Kończąc ten teoretyczny wstęp proszę mieć świadomość, że KPI są pewnymi ogólnymi wskaźnikami, które mają swoje definicje, ale nie są one narzucone żadnymi regulacjami prawnymi, jak np. definicje przychodów czy kosztów pochodzące z zasad rachunkowości takich jak IFRS czy US GAAP. Stąd też może się zdarzyć, że spółki raportujące poszczególne KPI będą je liczyły trochę inaczej. Warto o tym pamiętać, jeśli ktoś chciałby wejść w szczegóły i porównywać takie dane pomiędzy konkretnymi firmami. Wtedy warto się także upewnić, że porównujemy jabłka z jabłkami, a nie np. z gruszkami.

Liczba klientów

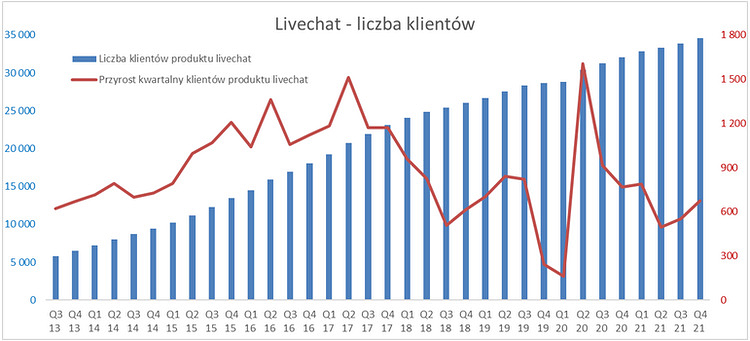

Klient to podstawa sukcesu i niezbędny element prowadzenia każdego zyskownego biznesu. Stąd też oczywistym jest, że informacja o tej liczbie jest bardzo ważna. Nie odkryję Ameryki jeśli napiszę, że generalnie im więcej klientów spółka pozyskuje i ich posiada na koniec kwartału, tym lepiej. Spółki zazwyczaj raportują niestety tylko jeden parametr, a mianowicie liczbę klientów na koniec miesiąca. Oczywiście cofając się do wcześniejszych okresów jesteśmy w stanie policzyć zmiany i przyrosty lub spadki. Niestety, zazwyczaj nie otrzymamy informacji na temat liczby klientów, którzy w danym miesiącu/kwartale zrezygnowali lub dołączyli do usługi. Można trochę zrozumieć spółki, ponieważ w pewien sposób jest to już dość newralgiczna informacja i nie wszyscy lubią się odsłaniać konkurencji. Niezależnie od tego, że sama sucha liczba klientów nie mówi nam wiele, to porównanie miesiąc do miesiąca (kwartał do kwartału, etc.) czy pokazanie trendu już może nam wskazać, czy spółka się rozwija czy też wręcz przeciwnie. Proszę spojrzeć na wykres liczby klientów dla LiveChatu.

Źródło: Obliczenia własne na podstawie raportów LiveChat SA.

Powyższy wykres jasno nam pokazuje rosnący trend liczby klientów, ale również spadającą liczbę pozyskań klientów netto w kwartale. Można z tego wysnuć dwa wnioski. Po pierwsze, całkowita baza klientów rośnie, co niewątpliwie jest pozytywne. Po drugie widać, że okres dynamicznego przyrostu liczby klientów spółka ma już raczej za sobą i musi szukać także innych driverów wzrostu. Mamy tutaj również jasną wskazówkę, aby starać się zrozumieć powód niższego przyrostu klientów. W skrócie może on mieć dwie przyczyny. Po pierwsze, być może spółka traci relatywnie dużo klientów co miesiąc i mimo, że całkiem sporo pozyskuje, to netto nie wychodzi to tak spektakularnie. Po drugie, może to być po prostu powód wynikający faktycznie z niższego pozyskiwania nowych klientów. Problemy mogą wtedy leżeć w zwiększonej działalności konkurencji, wyczerpującej się bazy docelowych odbiorców proponowanej usługi lub innych powodów. Do tych przyczyn szczegółowo powrócę jeszcze w kolejnym artykule, gdzie postaram się omówić bardziej szczegółowe wskaźniki.

Tutaj jedna uwaga, bywały w przeszłości spółki (akurat nie z tego biznesu, ale problem jest szerszy więc o nim wspominam), które lubiły się chwalić liczbą pozyskanych klientów. Zarządy tych spółek dobrze wiedziały, że jest to jedna z ulubionych przez inwestorów metryk, która po prostu szybko może pokazać, jak rozwija się biznes. I bywało tak, że spółki chwaliły się liczbą klientów, zapominając dodać, że np. spora ich część została pozyskana za darmo lub przy pomocy zniżek sięgających 90 i więcej procent. To akurat przykład z jednej ze spółek gamingowych, która chwaliła się liczbą sprzedanych sztuk danej gry, zapominając dodać, że większość z nich została „sprzedana” w cenie kilku centów, więc liczba robiła wrażenie, ale przychody już niekoniecznie. Tego typu zagrywki (bronię się określeniem tego jako kłamstwa) mają oczywiście „krótkie nogi”, ale czasami niektóre spółki nie są zainteresowane długoterminową, uczciwą i rzetelną komunikacją z akcjonariuszami.

Większość analityków przy przeglądaniu sprawozdań finansowych skupia się na porównywaniu danych rok do roku, aby wyeliminować potencjalny efekt wpływu sezonowości. I jest to zazwyczaj prawidłowe podejście. Jednak w wypadku biznesów typu SaaS często lepszym podejściem będzie analiza danych i ich zmian z kwartału na kwartał. Spółki z tego biznesu często rozwijają się bardzo szybko (przynajmniej tego od nich oczekujemy), więc takie porównywanie pozwoli nam szybciej zidentyfikować korzystne lub mniej korzystne zmiany. Dodatkowo sezonowość w takich biznesach z zasady nie jest specjalnie istotna i zazwyczaj spółki powinny pozyskiwać klientów przez cały rok, a nie przez jeden miesiąc czy kwartał w danym roku. Zdarzają się tutaj wyjątki i jeden z nich przedstawiam poniżej.

W wypadku biznesów SaaS można oczekiwać dość dobrych wyników na poziomie tego KPI w listopadzie, gdy są akcje promocyjne typu Black Friday czy Cyber Monday. Standardowo w tej branży można spotkać się z dość dużymi akcjami promocyjnymi, co powinno przyciągnąć klientów. Dla przykładu Brand24 oferuje w tym okresie często upust w swoim abonamencie 50 proc. na 3 miesiące. W takich promocjach nie ma nic złego, choć trzeba mieć świadomość, że przyrost klientów takim kwartale niekoniecznie powinien być ekstrapolowany na kolejne okresy.

Jasno trzeba stwierdzić, że krajowe podmioty w zasadzie odchodzą od stawiania nacisku na komunikowanie inwestorom liczby klientów. Michał Sadowski z Brand24 podkreśla, że „dzieje się to przede wszystkim ze względu na zmiany w cenach i walkę o coraz droższego klienta. Dojrzewające biznesy najczęściej podnoszą ceny, rzadko obniżają. Optymalizują cenę względem konwersji na sprzedaż. Dzięki temu sprzedaż i przychody rosną, mimo że liczba klientów może rosnąć wolniej niż wcześniej.” Z kolei koledzy i koleżanki z LiveChat zaznaczają, że ostatecznie dla inwestorów liczą się pieniądze, a jeśli spółka posiada zdrowe i dość stabilne marże, to MRR jest taką lepszą wskazówką, która dość dobrze „filtruje” też jakieś ewentualne jednorazowe wydarzenia. Również podobne argumenty padają z ust przedstawicieli Woodepckera: „Spółki działające w modelu SaaS mają bardzo różne bazy klienckie. Czasami kilkuset klientów generuje taki sam przychód jak kilkanaście tysięcy. Bez porównania MRR i tempa wzrostów sama liczba klientów może być myląca.”

To wszystko prawda. Ja jednak wciąż będę przypominał, że sprzedaż to w uproszczeniu iloczyn ceny oraz liczby sprzedanych usług/produktów. A to zaś po prostu oznacza, że liczba klientów również jest istotnym driverem, który wpływa na sprzedaż czy MRR. A jeśli tak jest, to w mojej ocenie stanowi niewątpliwie metrykę, którą warto znać i śledzić, a przede wszystkim zrozumieć.

ARPU/ARPA

Average Revenue per User lub Average Revenue per Account, czyli średni przychód na jednego klienta lub na jedno konto. Właśnie ten średni przychód to jedna z najistotniejszych metryk operacyjnych wskazujących po prostu, ile przychodu miesięcznie generuje standardowy klient.

Źródło: Opracowanie własne

Zazwyczaj podawane ARPU powinno być obliczane na podstawie MRR (o tym wskaźniku za chwilę), a nie na podstawie całkowitego przychodu. Wartość tego wskaźnika dla poszczególnych klientów zależeć może np. od wybranego przez nich planu taryfowego, liczby stanowisk/agentów, liczby interakcji wykraczających poza limit dostępny w poszczególnym abonamencie, a także wielu innych czynników. Jeśli wskaźnik podawany jest w złotych, a cenniki spółka prezentuje np. w USD, to mamy jeszcze do czynienia z wpływem kursu walutowego. Warto o tym pamiętać, w szczególności jeśli porównujemy dane w okresach, gdzie kursy walutowe bywały zmienne.

Jeśli założymy, że spółka X sprzedała swoją usługę tylko w jednym planie cenowym oraz w jednej walucie (np. za 50 USD) do 1.000 klientów w ostatnim miesiącu, to oznacza, że MRR wynosi 50 tys. dolarów, a ARPU 50 USD (50.000/1.000). Tak banalnie prosty przykład w praktyce biznesowej zapewne nie istnieje, ale chodzi tutaj o praktyczne pokazanie tego wskaźnika.

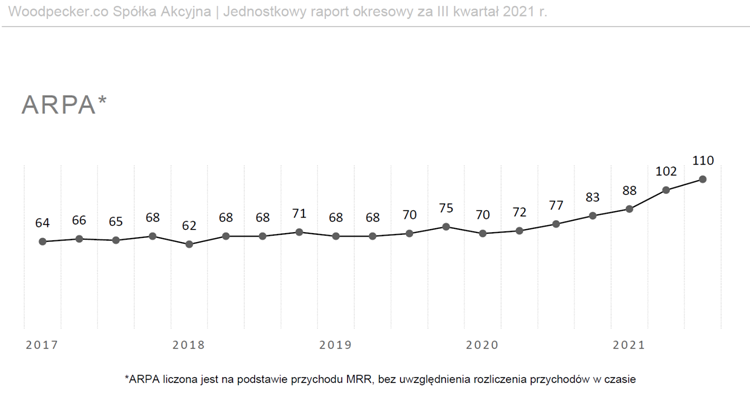

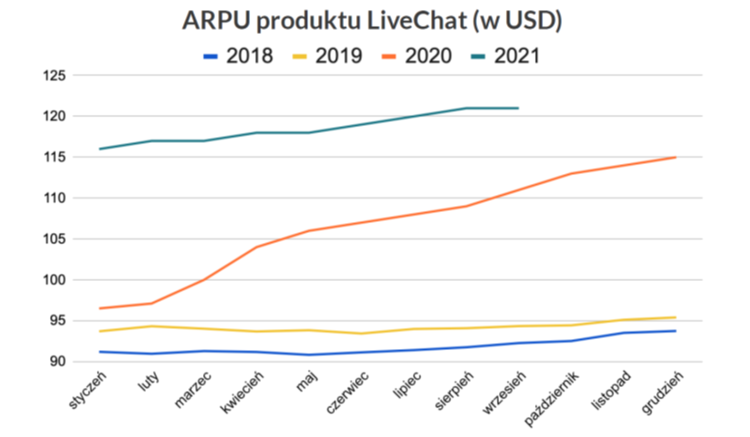

Patrząc na nasze 3 spółki z Dolnego Śląska trudno nie dostrzec, że wszystkie z nich próbują przekonać inwestorów do skupiania się nie tylko na liczbie klientów, ale również na ARPU, czy MRR. Oczywiście jednym z powodów jest fakt, że praktycznie w każdej z tych firm dynamika pozyskiwania klientów spadła. Ale drugą prawdą jest fakt, że dwie z nich (plus Brand24, który właśnie to wprowadza) podniosły ceny swoich usług w latach 2020-2021, co przełożyło się w ich wypadku na wzrost ARPU. Proszę spojrzeć na wykresy z ostatnich raportów finansowych LVC oraz WPR.

Źródło: Sprawozdania finansowe Q3 2021 Woodpecker SA

Źródło: Skonsolidowane sprawozdanie finansowe GK LiveChat.

Nie wchodząc w szczegóły jasno widać, że obydwie firmy bardzo mocno podniosły przychody uzyskiwane na jednym kliencie. Oczywiście pomysłów na to jak to zrobić może być wiele. LiveChat mocno skupił się na zmianie modelu cenowego z „Pay per Seat” na „Pay per Agent”, co w efekcie po prostu powoduje konieczność zakupu większej liczby licencji i podnosi przychód z danego klienta. Z kolei Woodpecker zarówno podniósł ceny jak i zaczął pozyskiwać klientów z segmentu Agencje, którzy z zasady po prostu płacą więcej. To zresztą ogólny trend, w który idą spółki – pozyskiwanie być może mniejszej liczby klientów, ale po prostu o wyższym jednostkowym przychodzie.

Zarządzanie ARPU może stać się rzeczywiście realnym driverem wpływającym na wyceny spółek. Jednocześnie trzeba mieć świadomość, że parametr ten jest czuły na różnego typu zmienne. Dla przykładu w Brand24 będzie to struktura klientów i kurs walutowy, ponieważ wciąż ponad 30 proc. przychodów pochodzi od krajowych klientów. A oni nie tylko mieli do tej pory niższe stawki, ale również wyrażone w złotówkach. Tak więc w takim wypadku pogłębiona analiza ARPU powinna obejmować również wpływ kursu walutowego. O podwyżkach cenników już pisałem, ale warto również wspomnieć, że spółki zazwyczaj oferują różne plany taryfowe.

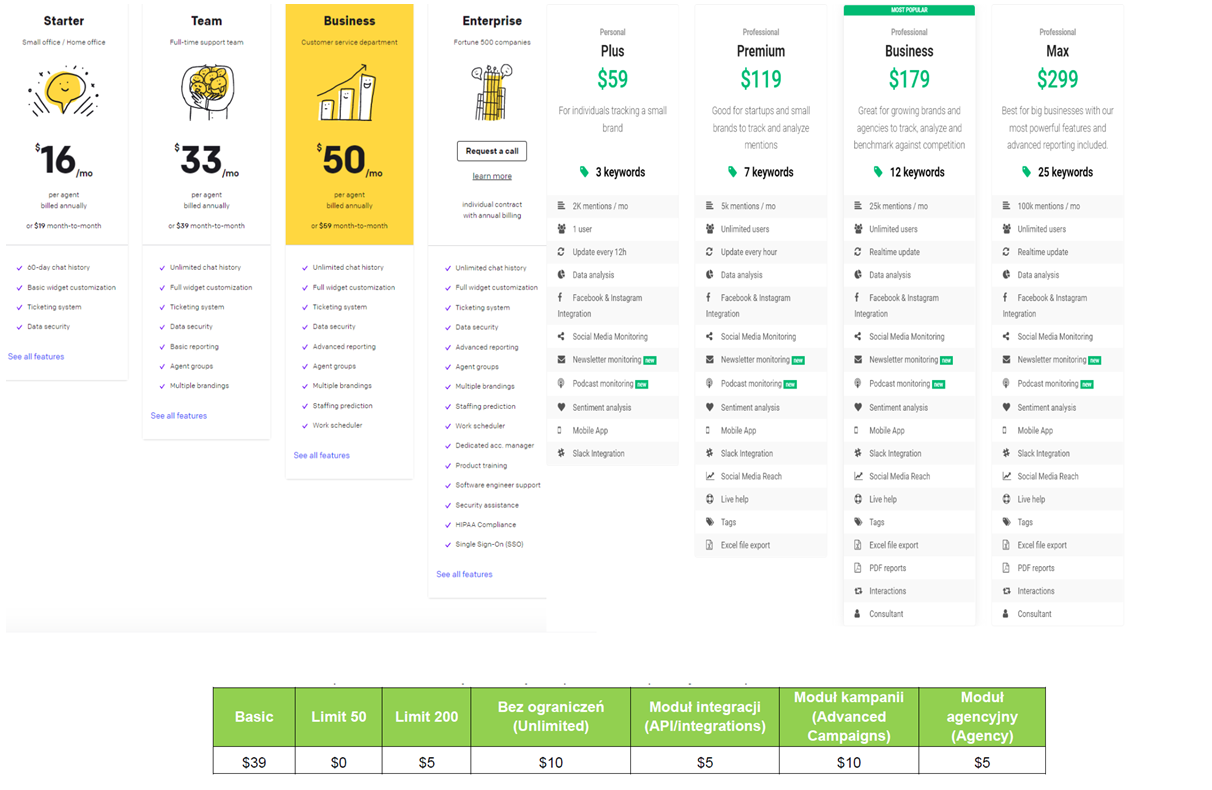

Kliknij, aby powiększyć.

Jak widać, każdy z trzech podmiotów posiada przynajmniej kilka planów taryfowych. Stąd też oczywiście inną kaloryczność będzie miało pozyskanie np. w Brand24 klienta z taryfy Personal Plus za 59 dolarów miesięcznie niż klienta Professional Max, który zapłaci o 240 USD więcej. Podobnie będzie również w wypadku dwóch pozostałych spółek.

MRR

Pojęcie MRR (Monthly Recurring Revenue) pojawiło już się wcześniej i jest to po prostu suma powtarzalnego przychodu opłacanego przez klientów w ciągu miesiąca. Warto zwrócić tutaj uwagę na słowo „powtarzalny”, który sugeruje, że przychód ten wystąpił nie tylko wyjątkowo w tym miesiącu, ale będzie się pojawiał również w kolejnych okresach. To zaś wprost prowadzi do przychodów generowanych z abonamentu, czyli jednej z kluczowych cech biznesu SaaS. Ten wskaźnik wyklucza wszystkie płatności niepowtarzalne jak np. przychody z tytułu wdrożenia produktu u klienta czy opłaty dodatkowe.

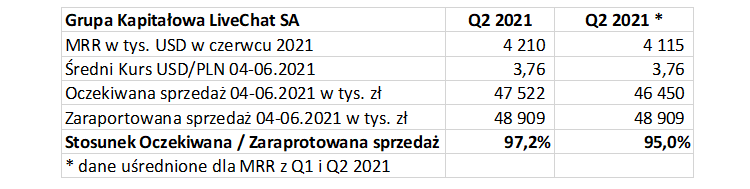

Często zakładamy mylnie, że spółki sprzedają tylko i wyłącznie abonamenty. Jeśli jednak wejdziemy głębiej w zrozumienie biznesu, to uświadomimy sobie, że nawet polskie podmioty sprzedają coś jeszcze. Proszę spojrzeć na liczbowy przykład z LiveChatu na 30 czerwca 2021 roku.

Źródło: Obliczenia własne na podstawie danych z Skonsolidowanych sprawozdań finansowych GK LiveChat

Powyższe obliczenia bazują na pewnych uproszczeniach (kwestia MRR oraz kursu walutowego), ale jasno wynika z nich, że przynajmniej kilka procent przychodów spółki z tego biznesu może być pozyskiwane z przychodów niepowtarzalnych. Jest to dość naturalna sprawa, w takim biznesie o jakim mówimy i mogą pochodzić one choćby ze szkoleń czy bardziej specyficznych wdrożeń konkretnego produktu u konkretnego klienta.

Jeśli mógłbym wybrać tylko jeden wskaźnik, za pomocą którego spółki powinny się komunikować z inwestorami, to właśnie byłby MRR. W moim odczuciu przemawiają za tym trzy powody. Jest prosty i powinien być zrozumiały przez dosłownie każdego inwestora. Fajnie mieć skomplikowany wskaźnik, ale jeśli nie rozumie się, z czego wynikają jego zmiany to nie ma to wiele wartości dodanej. Tutaj takiego zagrożenia nie ma. Jednocześnie jest to wskaźnik agregujący wszystkie działania zakresu sprzedaży, pozyskania i utrzymania klientów. Na końcu to właśnie MRR pokazuje, czy praca w ciągu miesiąca przyniosła pozytywny efekt w postaci rosnących (powtarzalnych!) przychodów, czy też nie. Śledzenie tego wskaźnika pozwala na uogólnienie wszystkich parametrów czy taryf cenowych do jednego prostego parametru. Po trzecie znając wskaźnik MRR jesteśmy w stanie z pewną dozą prawdopodobieństwa założyć minimalne oczekiwane przychody w kolejnych miesiącach czy kwartałach, co ułatwia nam oszacowanie fair value takiej spółki.

Kolejny raz zwróciłem się więc do fachowców i poprosiłem ich o dokończenie zdania: Jeśli moglibyście się komunikować z inwestorami tylko poprzez jedno KPI/metrykę to byłby to…

– …nasz MRR. To jest kluczowa metryka w większości biznesów subskrypcyjnych. Zmiany na MRR bardzo dobrze podpowiadają gdzie zmierza firma – powiedział Michał Sadowski, CEO Brand24.

– …MRR, czyli wartość powtarzalnych miesięcznych przychodów. Kiedyś była to dla nas liczba klientów – natomiast w którymś momencie doszliśmy do sytuacji, w której po bardzo dobrym miesiącu biznesowo raportowaliśmy mały wzrost liczby klientów i odwrotnie – powiedział Marcin Droba, IR Manager w LiveChat.

– …MRR, czyli miesięczny przychód ze sprzedaży abonamentów. Wydaje mi się on najlepszym miernikiem tempa wzrostu firmy. Kumuluje w sobie większość pozostałych, ważnych metryk i pokazuje, czy spółka w modelu SaaS potrafi rosnąć – powiedział Mateusz Tarczyński, CEO Woodpecker.

Musicie uwierzyć mi na słowo, ale najpierw powstał opis tego wskaźnika i moje określenie go mianem najważniejszego dla oceny biznesu i komunikacji z inwestorami, a dopiero później zapytałem o to spółki. Tym bardziej cieszy, że mamy tutaj wspólne zrozumienie tematu po obydwu stronach.

W teorii wyliczenie wskaźnika MRR wydaje się być proste, w praktyce wcale nie musi być takie łatwe. Po pierwsze ze względu na podejście spółek, które mogą przecież mieć trochę inną metodologię, choćby do tego co traktować jako przychód powtarzalny, a co jako dodatkowy, jednorazowy. Proszę przypomnieć sobie o zastrzeżeniu co do braku jasnych zero-jedynkowych definicji, które poczyniłem na początku artykułu. Po drugie, im mamy więcej planów subskrypcyjnych, dodatkowych usług, różnych produktów czy grup klientów, tym bardziej skomplikowane będzie wyliczenie tego wydawało by się prostego parametru. Tutaj podobnie jak w wypadku ARPU ważny będzie np. kontekst walutowy. Spora część spółek działająca w opisywanym przeze mnie modelu rozlicza się z klientami w dolarze amerykańskim. Tu zwracam uwagę, że w ostatnich 5 latach średnia bezwzględna zmienność kursu (porównując zmianę r/r) wynosiła ponad 5 proc., choć potrafiła być nawet 8-11 procentowa. Jeśli porównywalibyśmy zmianę kwartał do kwartału to ta zmienność wyniosłaby mniej (niecałe 3 proc., maksymalnie 7,7 proc.), ale i tak są to parametry, które mogą zmienić naszą oceną co do trendu na MRR w zależności od tego czy analizowalibyśmy dane w USD czy w PLN.

MRR ma również pewną przewagę choćby nad liczbą klientów, którą jest różna liczba dni (np. w lutym 28 dni a w marcu 31 to już mamy 10 proc. różnicy w dniach) w danym miesiącu, co po prostu może wpływać na pozyskiwanie klientów. A skoro płacimy za miesiąc (niezależnie od ilości dni) to MRR pozbywa się niejako tego problemu. Można co prawda argumentować, że zostaje wciąż problem różnej liczby dni roboczych w różnych miesiącach. Wydaje się jednak, że przy sposobach pozyskiwania klientów (dużo ruchu przez stronę spółki) jest to raczej problem nieznaczący.

Spoglądając na wzór do wyliczenia ARPU i rozumiejąc teraz definicję MRR widać wyraźnie, że o przychodach w biznesie SaaS decyduje przede wszystkim iloczyn ARPU oraz liczby klientów. I nie jest to nic odkrywczego, ponieważ jest tak przecież w każdym innym biznesie, gdzie wartość sprzedaży to suma wszystkich transakcji, czyli ceny sprzedaży jednostki produktu pomnożonej przez liczbę sprzedanego produktu. Musimy mieć więc świadomość, że spółki mogą zwiększać swoje przychody działając na obydwa czynniki: liczbę klientów oraz średni przychód z klienta. Można to osiągnąć poprzez rosnącą liczbę klientów przy stałym przychodzie z jednego klienta, jak i poprzez zwiększanie przychodów per klient przy stałej liczbie klientów. Jasnym jest, że najlepszym pomysłem jest zarówno zwiększanie ARPU jak i liczby klientów, choć jest to porada z cyklu „najlepiej być pięknym, młodym i bogatym”.

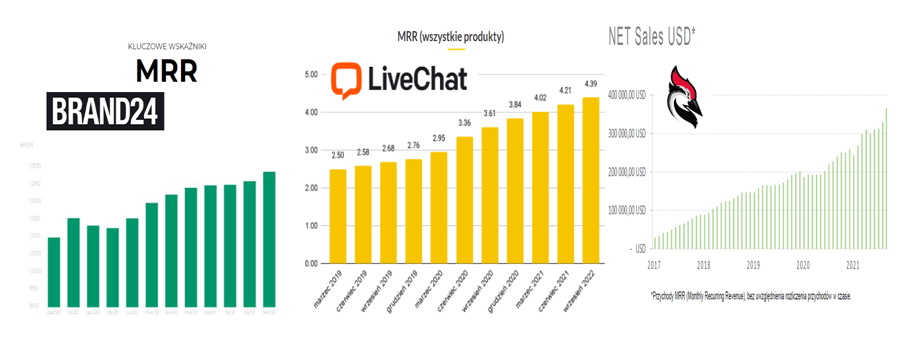

Proszę spojrzeć na poniższe slajdy pochodzące ze sprawozdań bądź prezentacji inwestorskich przywołanych przeze mnie wcześniej spółek.

Źródło: Sprawozdania finansowe Q3 2021: Brand24, LiveChat, Woodpecker.

W każdej z nich trend jest w zasadzie jednoznaczny, czyli wzrostowy. Słupki w lewym dolnym rogu są w miarę niskie i rosną do prawego górnego rogu. Oczywiście każda spółka pokazuje takie dane, w których wypada korzystniej. Brand24 zamieszcza dane za ostatni rok, gdzie może się pochwalić dość wysoką dynamiką. Gdybyśmy odnieśli się jednak do wartości z 2019 roku (afera związana z Facebookiem) to wyglądałoby to gorzej. Z drugiej strony jednak to już przeszłość, a spółka była w stanie sobie z tym poradzić. Z kolei LiveChat pokazuje dane od 2019 roku i widać tutaj interesujące przyrosty. Gdyby z kolei skupić się na danych za ostatnie 12 miesięcy to pewno wykres wyglądałby mniej imponująco. Ostatni w zestawieniu Woodpecker podaje najdłuższy zakres czasowy, aby pochwalić się dynamicznym wzrostem, ale zapomina podać konkretnych wartości, aby policzyć konkretne dynamiki i mieć porównanie na przyszłość. Najważniejszym jest jednak fakt, że wszystkie te trzy spółki prezentują ten najbardziej istotny parametr i poświęcają mu trochę miejsca w swoich sprawozdaniach czy prezentacjach inwestorskich.

W wypadku MRR pokazywanego przez Brand24 pamiętać trzeba, że jest on wykazywany w polskiej walucie. Przychody spółki z ostatniego kwartału (Q3 2021) mniej więcej w 68 proc. denominowane były w USD, a pozostała część to fakturowanie złotówkowe. Także w tym wypadku trzeba pamiętać (jak i w przypadku ARPU), o wpływie kursu USD/PLN na ten parametr.

W wypadku LiveChatu, który jest najbardziej dojrzałym z tych 3 podmiotów, sytuacja też jest wyjątkowa. W chwili obecnej spółka posiada już 3 produkty, więc MRR jest de facto sumą sprzedaży tych 3 usług (LiveChat, Chatbot oraz Helpdesk). To zaś oznacza, że w wypadku tak dojrzałego podmiotu poleganie na samym MRR może być złudne. Nie będziemy w stanie bowiem wyłapać szybko ciekawych zmian, które dzieją się w poszczególnych liniach biznesowych. W takim wypadku zachęcam jednak do sięgnięcia głębiej i próby analizy liczby klientów oraz ARPU poszczególnych usług. Oczywiście można też podejść alternatywnie i odwołać się do konkretnej noty ze sprawozdania finansowego, gdzie spółka prezentuje sprzedaż w rozbiciu na 3 główne produkty. Nie będzie to co prawda typowe MRR, ale jednak odpowiednie śledzenie tej noty z kwartału na kwartał też nam przybliży rozwój konkretnych produktów.

Warto również podkreślić, że spółki będą podawać MRR zazwyczaj bazując na tym co sprzedały w danym miesiącu. Jeśli więc ktoś zakupi usługę na 12 miesięcy z góry i zapłaci za nią powiedzmy 1.200 USD i będzie to jedyny klient w tym okresie, to MRR w danym miesiącu wyniesie właśnie 1.200 USD, a w kolejnych byłoby 0. Tymczasem dla celów rachunkowych należy kwotę 1.200 USD rozksięgować w 12 miesięcznym okresie świadczenia usługi, czyli po prostu po 100 USD co miesiąc. To jedna ze specyfik rachunkowych spółek działających w modelu SaaS i omówię ją dokładniej w artykule poświęconym księgowości.

ARR

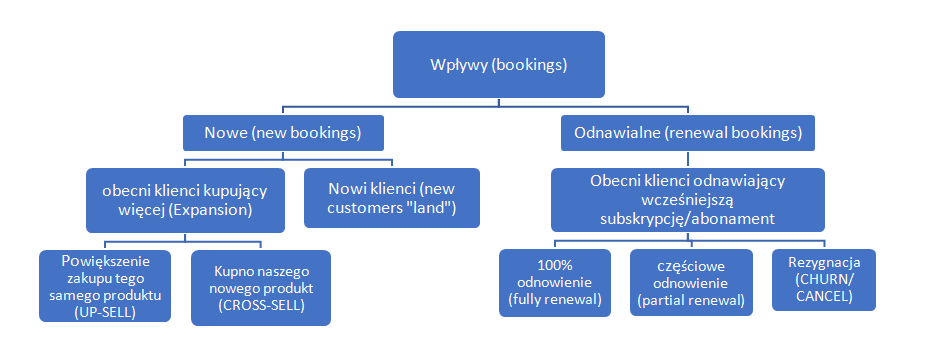

ARR (Annual Recurring Revenue) jest kolejną ciekawą metryką w ocenie efektywności biznesu. Przekładając na język polski jest to roczna wartość powtarzalnych (cyklicznych) przychodów z aktywnych abonamentów (subskrypcji) na dany dzień. Na szczęście tutaj konstrukcja obliczeniowa tego wskaźnika nie jest skomplikowana. ARR otrzymamy poprzez przemnożenie ostatniego znanego MRR przez 12 miesięcy i w ten sposób otrzymujemy jego wartość. Ważnym jest tutaj podkreślenie, że jest to wartość spodziewana, a nie historyczna. Kwota ta mówi nam, na ile powtarzalnego przychodu może spółka liczyć w ciągu roku, jeśli powtórzy wyniki ostatniego miesiąca. Czy to oznacza, że tej właśnie wielkości powinniśmy użyć w szacowaniu przychodów na kolejny rok i jest to wartość w 100 procentach prognostyczna? Przypadek każdej spółki jest inny, ale ja bym tak wprost zakładał. Przecież spółki rozwijające się w modelu SaaS mają nam zapewnić istotny wzrost, a to znaczy rosnące przychody. Tak więc ARR w zasadzie powinno stanowić bazę wyjściową do szacowania przychodów w kolejnych latach, która powinna być przemnażana przez spodziewane dynamiki wzrostu. Interpretacja tego wskaźnika jest oczywiście zbliżona do MRR – jeśli ARR rośnie, to ogólnie świadczy to pozytywnie o spółce i rozwoju jej biznesu. Zanim przejdziemy konkretnie do szczegółów, proszę jeszcze spojrzeć na grafikę prezentującą jeden z podziałów wpływów, które spółki SaaS otrzymują od swoich klientów.

Źródło: Opracowanie własne. Kliknij, aby powiększyć.

Oczywiście różnego typu podziału wpływów czy przychodów może być całe mnóstwo, ale jednym z bardziej istotnych jest rozdział na nowe wpływy (pochodzące od zupełnie nowych klientów lub też od obecnych ze względów na dosprzedaż czy cross-sprzedaż) jak i te odnawialne, które mogą być po prostu prostym przedłużeniem subskrypcji lub jej zmniejszeniem (np. poprzez mniejszą liczbę użytkowników, instalacji, przejścia na niższy plan taryfowy) albo co gorsza całkowitą rezygnacją z usług. Warto mieć świadomość takiego rozbicia, ponieważ ułatwia ono identyfikację ewentualnych problemów w biznesie i umożliwia przygotowania konkretnych, celowanych akcji naprawczych.

Poniżej zaprezentuje generalny opis kilku innych ciekawych metryk związanych z MRR i ARR. Niestety, nie znajdziemy ich w sprawozdaniach, ale mając szansę porozmawiania z zarządami spółek warto o tę kwestię podpytać. Jeśli nie dostaniemy danych liczbowych, to przynajmniej zrozumiemy, czy zarządy posługują się takimi miernikami czy też ich nie znają lub uważają za nieprzydatne. To tez będzie dla nas pewna informacja.

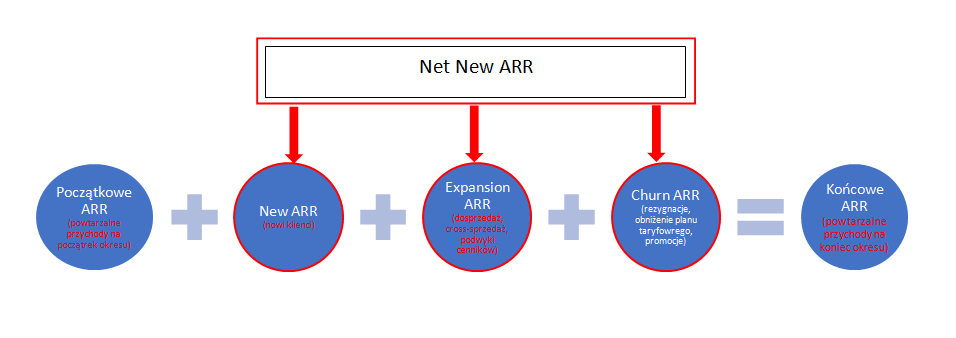

Dość ciekawym wskaźnikiem jest Net New MRR (ARR).

Źródło: Opracowanie własne

Jest to suma przychodów w danym okresie osiągniętych z pozyskania nowych klientów (New MRR), zwiększonych przychodów z obecnych klientów dzięki np. przejściu na nowy plan, zakupie nowych stanowisk czy dosprzedaży (Expansion MRR) pomniejszona o przychody utracone w związku z rezygnacją abonamentów (Churn MRR). Wskaźnik ten rozkłada nam na czynniki pierwsze to co się wydarzyło w danym okresie (miesiącu czy roku) i pozwala wyłowić te części biznesu, które rozwijają się dobrze oraz te nad którymi trzeba by popracować.

W tym wypadku warto wspomnieć o możliwości dobrego monetyzowania klientów, którzy długi okres są z danym produktem bądź usługą. Wracając do równania powyżej jest to część nazywana Expansion MRR. Często są to dość lojalni klienci, a jeden z raportów firmy doradczej Bain & Company wskazuje wprost, że tacy klienci, również ci z Internetu, wydają więcej. Badania pokazały, że w branży odzieżowej powracający klient wydawał o 2/3 więcej w 31-36 miesiącu swojej relacji ze sklepem niż w pierwszym półroczu. Oczywiście to były badania związane z odzieżą, a SaaS jest zupełnie czymś innym. Tym niemniej doświadczenia większości z nas są dość podobne. Jeśli zostajemy z daną marką, rozwiązaniem, produktem czy usługą na dłużej i jesteśmy zadowoleni, to często (świadomie lub trochę mniej) zwiększamy zakupy, zgadzamy się na podniesienie cen, przejście na droższy pakiet, etc. Po prostu uważamy, że warto płacić za dobre doświadczenie (user experience) związane z danym produktem. Tak więc wzrosty na Expansion revenue mogą być przekonywującym dowodem, że spółka w biznesie SaaS jest w stanie wykreować usługę, która jest klientom potrzebna i przynosi im wartość dodaną. A jeśli tak, to stąd już tylko krok w kierunku dosprzedaży, cross-sellingu czy przejścia na wyższy plan taryfowy.

Proszę również zwrócić uwagę, że ARR matematycznie jest efektem sumy ARR z końca poprzedniego miesiąca oraz Net New ARR. Oczywiście tak samo wygląda sytuacja jeśli przyjmiemy jako okres rozliczeniowy miesiąc, z tym że dane będą analizowane w cyklu miesięcznym i wskaźniki będą miały literkę M (od „monthly” – miesięcznie) zamiast A („annually” od rocznie).

Źródło: Opracowanie własne. Kliknij, aby powiększyć.

Mam nadzieję, że powyższe grafiki dość klarownie przedstawiają konkretne składowe powtarzalnych rocznych przychodów i w jasny sposób informują, co należy robić, aby zwiększać końcowe ARR. Jeśli działania ukierunkowane na poprawę każdego z tych trzech elementów przyniosą pozytywny efekt, to bezsprzecznie powinno się to przełożyć na rosnące MRR czy ARR, a to wywoła uśmiech zadowolenia na twarzy nie tylko zarządu, ale również inwestorów. Tutaj wspomnę od razu o jednej różnicy, która może się pojawić w różnych spółkach. Niektóre z nich będą traktowały zmniejszenie przychodów (przejście na niższy plan taryfowy, czy zmniejszenie np. liczby wykupionych stanowisk) jako część Expansion MRR (akcentując, że jest to zmiana pochodząca od istniejących klientów), inni natomiast zaliczą to do pozycji Churn ARR. Nie jest to najważniejsze, w której części się to znajdzie, o ile rozumiemy powody i klasyfikację.

Podsumowując chciałbym podkreślić, że KPI to nie tylko raportowane cyferki, które mogą analizować analitycy, którzy lubują się w danych i liczbach. To przede wszystkim metryki, które pomagają spółkom podejmować decyzję bazując na tym, jak zachowują się ich klienci. W kolejnym artykule spróbuję przedstawić te wskaźniki, które być może nie są tak znane inwestorom, ale bardzo przydatne i interesujące.