Znamy warunki majowych obligacji detalicznych Ministerstwo Finansów obniżyło oprocentowanie

Oprocentowanie obligacji detalicznych dla krótkiego terminu

W przypadku obligacji 3-miesięcznych (seria OTS0825), oprocentowanie pozostaje niezmienione i wynosi 3,00 proc. w skali roku. Instrumenty te mają charakter stałokuponowy, a zysk wypłacany jest w momencie wykupu. Zmian nie wprowadzono również dla obligacji rocznych i dwuletnich – oprocentowanie w pierwszym okresie odsetkowym to odpowiednio 5,75 proc. (ROR0526) i 5,90 proc. (DOR0527). W kolejnych miesiącach stawki będą uzależnione od referencyjnej stopy NBP oraz niezmienionych marż: 0,00 proc. dla rocznych i 0,15 proc. dla dwuletnich papierów.

Niższe kupony dla długoterminowych obligacji detalicznych

W porównaniu z ofertą kwietniową, obniżeniu uległo oprocentowanie obligacji o dłuższym horyzoncie inwestycyjnym. Dla trzyletnich papierów (TOS0528) nowa stawka to 5,75 proc., podczas gdy miesiąc wcześniej było to 5,95 proc.. Obligacje czteroletnie (COI0529) i dziesięcioletnie (EDO0535) oferują w pierwszym roku odpowiednio 6,10 proc. i 6,35 proc. – spadek o 0,2 pkt proc. w każdej z kategorii. W kolejnych latach ich oprocentowanie będzie zależeć od inflacji oraz marż, które pozostały na poziomach 1,50 proc. i 2,00 proc..

Obligacje dodzinne również z niższym kuponem

Korekta dotknęła także obligacji rodzinnych, przeznaczonych wyłącznie dla beneficjentów programu „Rodzina 800+”. Sześciolatki (ROS0531) będą w pierwszym roku oprocentowane na 6,30 proc., a dwunastolatki (ROD0537) na 6,60 proc.. W kwietniu wartości te wynosiły odpowiednio 6,50 proc. i 6,80 proc.. W kolejnych latach ich oprocentowanie pozostaje indeksowane inflacją z dodaniem preferencyjnych marż: 2,00 proc. i 2,50 proc..

Czy warto kupić obligacje w maju 2025?

Oczekiwania inflacyjne istotnie zmieniły się w ciągu kilku ostatnich tygodni. Seria danych płynących z polskiej gospodarki wskazuje na słabnącą presję inflacyjną. Na kwietniowym posiedzeniu Rada Polityki Pieniężnej pozostawiła stopy procentowe bez zmian (referencyjna to nadal 5,75 proc.), ale narracja uległa radykalnej zmianie. Ekonomiści oczekują, że już na posiedzeniu 7 maja może zapaść pierwsza od ponad półtora roku decyzja o zmianie poziomu stóp procentowych w dół.

– Korekta oprocentowania w maju ma na celu dostosowanie oferty obligacji oszczędnościowych do bieżących warunków rynkowych. Wiąże się to z niewielką obniżką oprocentowania obligacji o zapadalności 3 lata i powyżej. Zachowaliśmy jednocześnie atrakcyjne marże w kolejnych okresach odsetkowych dla wszystkich oferowanych obligacji o oprocentowaniu zmiennym oraz preferencje dla segmentu detalicznego względem rynku hurtowego – komentuje Jurand Drop, podsekretarz stanu w Ministerstwie Finansów

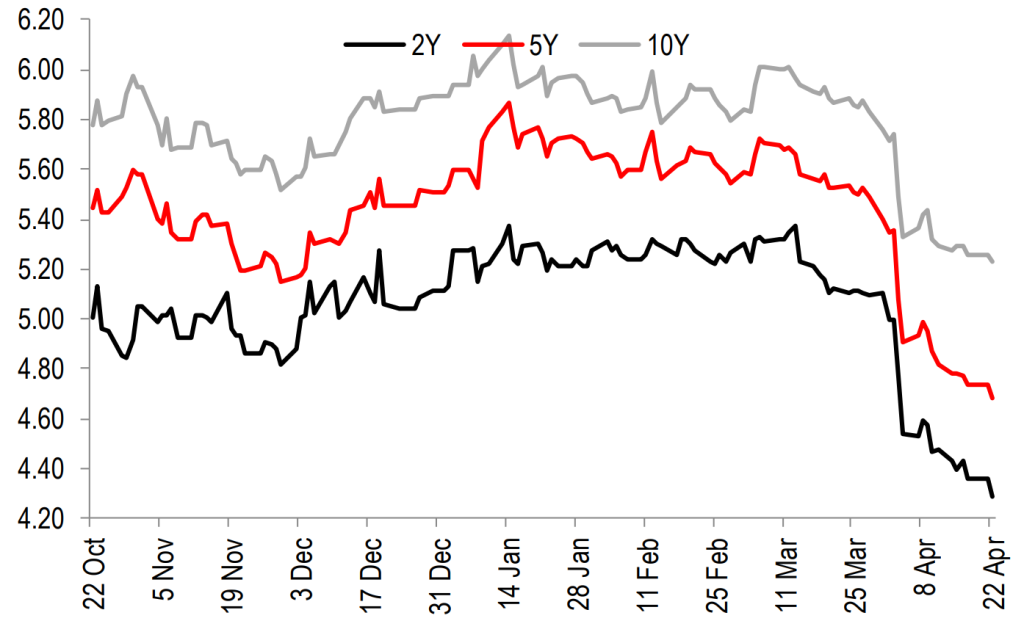

– Decyzja o obniżeniu oprocentowania obligacji detalicznych była spodziewana. Oczekiwałem nawet większego cięcia, ponieważ rentowności notowanych na rynku obligacji zanotowały w kwietniu bardzo dynamiczne spadki. Po korekcie, popularne ostatnio detaliczne 3-letnie papiery nadal oferują stosunkowo wysokie oprocentowanie 5,75 proc., podczas gdy rentowności rynkowych obligacji 2 i 5 letnich wynoszą odpowiednio 4,37 i 4,77 proc. Rynek wycenia już duże cięcia stóp procentowych przez Radę Polityki Pieniężnej. Ekonomiści oczekują pierwszej obniżki już w maju. W ślad za obniżkami stóp podążać będzie oferta detalicznych obligacji skarbowych, ale jak widać nadal pozostaje ona stosunkowo atrakcyjna w stosunku do obligacji notowanych na giełdzie, czy lokat bankowych – komentuje Łukasz Konopko, prezes StockWatch.pl

Rentowności obligacji 2, 5 i 10 letnich Źródło: Santander Bank Polska

Według ekonomistów ING Banku do końca roku stopa referencyjna NBP może zostać obniżona o 125 punktów bazowych.

– Obraz kondycji gospodarki nie wskazuje na ryzyko pro-inflacyjnego boomu, a bilans ryzyk dla wzrostu PKB przechyla się w dół, m.in. z uwagi na niepewność związaną z amerykańską polityką handlową prowadzącej do spadku międzynarodowej wymiany handlowej. Jednocześnie inflacja CPI i inflacja bazowa na początku 2025 okazały się niższe zarówno niż marcowa projekcja Narodowego Banku Polskiego (NBP) i oczekiwania rynkowe. Hamuje także dynamika płac w przedsiębiorstwach, a wzrost cen energii elektrycznej dla gospodarstw domowych w 4kw25 jest mało prawdopodobny. W takim otoczeniu Rada Polityki Pieniężnej (RPP) najprawdopodobniej złagodzi politykę pieniężną już maju, a decydenci będą się spierali, czy pierwsza obniżka stóp powinna wynieść 25pb czy 50pb. W naszej ocenie bardziej prawdopodobny jest ten drugi scenariusz, a do końca roku stopy mogą zostać obniżone o 125pb – komentują eksperci ING Banku.