EKA0215:

Analiza wypłacalności spółki e-Kancelaria GPF S.A. (eKAN) na podstawie danych finansowych z raportu kwartalnego za 4kw 2013r eKancelaria nadal należy do grupy bardziej aktywnych Emitentów na polu emisji obligacji wprowadzanych później na dłużny segment GPW. Na dzień analizy w obrocie na rynku Catalyst ma ona dziesięć serii obligacji o łącznej wartości nominalnej ok. 29,5 mln zł.

W pierwszej kolejności należy odnotować sporą zmianę in plus w zakresie sprawozdawczości finansowej Spółki, dzięki czemu przeprowadzenie analizy jej wypłacalności jest mniej uciążliwe, a otrzymane wyniki są bardziej wiarygodne. Jednocześnie jednak warto wskazać na jedną nieścisłość, która nie do końca uwalnia nas od konieczności przyjęcia pewnych założeń na potrzeby obliczeń – otóż w przepływach pieniężnych po stronie wydatkowej Spółka wykazała w skali całego 2013 roku wyłącznie kwoty związane ze spłatą kredytów i pożyczek oraz wykupem papierów dłużnych, pomijając jednocześnie wartość wypłaconych w tym czasie odsetek (a jak można przeczytać na forum obligatariusze odsetki na rachunki maklerskie otrzymali). W związku z powyższym, na potrzeby analizy, wartość wypłaconych w analizowanym okresie odsetek przyjęto na poziomie wykazanym po stronie kosztowej w rachunku zysków i strat Emitenta.

Przechodząc do kwestii oceny sytuacji finansowej analizowanego Emitenta należy zauważyć, że w ostatnich okresach sprawozdawczych z jednej strony skala jego działalności nadal systematycznie rosła (wzrost sumy bilansowej) natomiast z drugiej po okresie stopniowej poprawy generowanych przychodów i zysków od dwóch/trzech kwartałów widać pewien regres (w rezultacie czego pod koniec roku Emitent był zmuszony obniżyć prognozy wyników). W komentarzu do raportu za 4kw 2013r możemy przeczytać, że słabsze wyniki Spółki to przede wszystkim efekt nabycia mniejszej od założonej ilości wierzytelności (za przyczynę tego stanu rzeczy podano brak akceptacji przez Zarząd niektórych parametrów umów).

W relacji do końca września u.r, eKancelaria uzyskała blisko 11-proc. przyrost sumy bilansowej, któremu po stronie aktywów odpowiadał 1-proc. spadek w zakresie aktywów trwałych oraz ok. 12-proc. przyrost wartości aktywów obrotowych (głównie inwestycji krótkoterminowych w pap. wart., należności oraz środków pieniężnych), a po stronie pasywów ok. 5-proc. wzrost wartości kapitału własnego oraz ok. 13-proc. przyrost zadłużenia. Na uwagę zasługuje fakt, że w analizowanym okresie doszło do wyraźnych zmian w zakresie czasowej struktury zadłużenia Emitenta – przewaga zadłużenia długoterminowego nad krótkoterminowym zmniejszyła się na przestrzeni ostatnich trzech miesięcy 2013r z 83-17 do 55-45. Co prawda zmiany te nie spowodowały zachwiania równowagi finansowej Spółki (aktywa trwałe nadal są z dużą nadwyżką finansowane kapitałem własnym i stałym), aczkolwiek istotnie powiększyła się luka w zakresie wystarczalności kapitału obrotowego netto (z 2,5 na koniec września do 11,7 mln zł na koniec grudnia). Należy przy tym pamiętać o kwestii ujmowania przez Spółkę w ramach inwestycji krótkoterminowych udziałów w obsługiwanym przez Emitenta funduszu wierzytelności UniFund NS FIZ, co rok temu kwestionował Audytor (pisałem o tym w analizie wypłacalności eKancelarii po raporcie za 2kw 2013r).

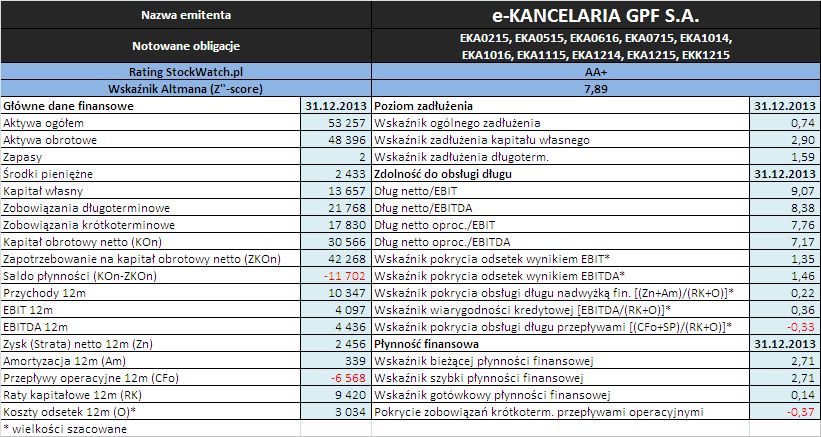

Wartości podstawowych wielkości finansowych wykorzystanych w toku analizy oraz wyniki poszczególnych wskaźników płynności i zadłużenia przedstawiono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych StockWatch.pl oraz raportów okresowych Emitenta.

Biorąc pod uwagę analizę danych finansowych na koniec grudnia 2013 roku, sytuacja finansowa eKancelarii, po jednokwartalnej poprawie, uległa ponownemu pogorszeniu. Podobnie jak to miało miejsce w okresie 2kw u.r. wpływ na taki stan rzeczy miały niekorzystne zmiany w obszarze czasowej struktury zadłużenia oraz słabsze w ujęciu r/r wyniki finansowe w obszarze działalności podstawowej.

W odniesieniu do oceny

płynności finansowej nadal można odnotować pełne (z dużą nadwyżką) pokrycie zobowiązań bieżących aktywami obrotowymi oraz względnie korzystną sytuację w odniesieniu do płynności podwyższonej (14-proc. pokrycie zobowiązań bieżących środkami pieniężnymi). Płynności w ujęciu dochodowym generalnie brak – przepływy operacyjne za 12m 2013 roku są ujemne, a przepływy ogółem jedynie w 4% pokrywają zobowiązania krótkoterminowe (warto przy tym pamiętać o uwadze z wprowadzenia dot. braku ujęcia odsetek w przepływach finansowych). W obszarze płynności strukturalnej, bazującej na analizie kapitału obrotowego netto, mamy natomiast istotne pogorszenie sytuacji w ujęciu statycznym (bez względu na to czy udziały w funduszu sekurytyzacyjnym zaliczymy do operacyjnych aktywów obrotowych czy nie) – wzrost deficytu kapitału obrotowego netto względem zapotrzebowania - oraz dynamicznym - różnica między cyklem kapitału obrotowego netto a cyklem konwersji gotówki zeszła do zera.

W przypadku oceny

poziomu zadłużenia eKancelarii mamy generalnie utrzymanie dotychczasowego obrazu sytuacji. Podstawowe wskaźniki poziomu zadłużenia (wskaźnik ogólnego zadłużenia oraz wskaźnik zadłużenia kapitału własnego) utrzymują się na relatywnie wysokich poziomach – odpowiednio 0,74 i 2,9 – przy czym pamiętać należy w tym względzie o finansowej specyfice działalności Emitenta. Poziom zadłużenia oprocentowanego (który również jest wyznacznikiem tej specyfiki) również w dość stabilny sposób utrzymuje się na poziomie ok. 86-proc. Jak zauważyłem już we wprowadzeniu, jedyne większe zmiany w obszarze zadłużenia wystąpiły w zakresie jego czasowej struktury, co in minus wpłynęło na obraz sytuacji płynnościowej Emitenta.

Ocena

zdolności do obsługi zadłużenia eKancelarii po raporcie za 4kw u.r. pozostaje pod presją. Główne kategorie wynikowe (w tym zwłaszcza EBIT i EBITDA) wskazują na problemy z pełnym pokryciem obsługi i spłaty zadłużenia (z niewielką nadwyżką pokrywane są jedynie same odsetki). Jednocześnie relacje długu netto do EBIT i EBITDA są wyraźnie powyżej poziomów 4-5, uznawanych za względnie bezpieczne.

Z punktu widzenia obliczanego w serwisie wskaźnika

Z”-score Altmana rating analizowanego Emitenta, mimo pewnego pogorszenia sytuacji finansowej w analizowanym okresie, utrzymuje się na wysokim poziomie (AA+). Należy jednak pamiętać, że jest to przede wszystkim zasługa ujęcia udziałów w funduszu sekurytyzacyjnym w ramach aktywów obrotowych, w przeciwnym razie rating zanurkowałby do poziomów poniżej B (zobaczymy co audytor napisze w swojej opinii po analizie raportu rocznego za 2013r).

>> …więcej analiz najnowszych raportów finansowych innych Emitentów jest tutaj Na zakończenie link do

kalkulatora rentowności obligacji eKancelarii notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.