Omówienie sprawozdania półrocznego Kernel Holding SA po IV kwartale 2014r.Wyniki Kernela są niezłe, ale na spółkę i jej wyniki jednak trzeba patrzeć przez możliwość bankructwa kraju i ewentualnej utraty części terytorium operacyjnego. Jak powszechnie wiadomo sytuacja ekonomiczna tego kraju jest zła, część wyników pochodzi z publicznych dotacji, a część majątku to należności państwowe.

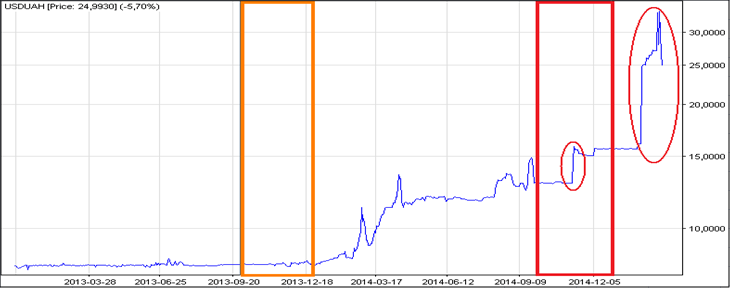

Na wyniki Kernela mocno rzutowało zachowanie ukraińskiej waluty. Choć walutą sprawozdawczą jest amerykański dolar, to część kosztów ponoszona jest w hrywnie, której deprecjacja powoduje obniżkę części kosztów. Przynajmniej chwilowo, zanim poziomu kosztów nie dogoni inflacja. (Tutaj należy się jednak jedna uwaga. Dla segmentu produkcji i handlu olejem walutą funkcjonalną jest także dolar, a wszystkie operacje w hrywnie traktowane są jako transakcje w walucie obcej). Z tego powodu na początek zamieszczę wykres pary USDUAH - łatwiej będzie „czytać” sprawozdanie

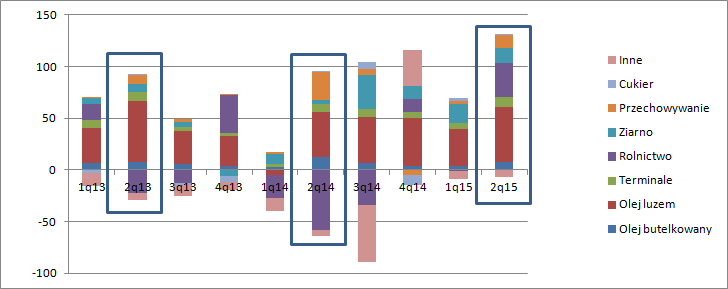

kliknij, aby powiększyćPrzychody w II kwartale roku obrotowego 2014/2015 (na poniższych wykresach przyjąłem notację roku obrotowego), czyli IV kwartale roku kalendarzowego wyniosły 652 mln dolarów, czyli o 72 mniej r/r. Spadek przychodów wynika ze spadku realizowanych cen jednostkowych, co oczywiście ma związek ze spadkiem cen produktów i płodów rolnych na światowych rynkach.

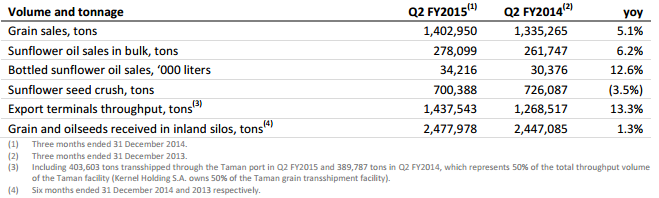

Pod względem operacyjnym kwartał wygląda lepiej niż przychodowym - wolumeny sprzedaży wyraźnie wzrosły:

kliknij, aby powiększyćJednak jeszcze szybciej od przychodów spadały w spółce koszty własne. Niestety z powodu odpowiedniej noty do raportu za 1 kwartał nie da się wyodrębnić kosztów samego drugiego kwartału, więc do analizy zostają dane za całe półrocze. Poza kosztami surowców mamy regres na wszystkich pozycjach kosztowych zakwalifikowanych do kosztu własnego, w tym największy na wynagrodzeniach i kosztach dzierżawy ziemi. Prawdopodobnie spadek ten wynika z osłabienia Hrywny w stosunku do dolara – inflacja nie nadążała za osłabieniem waluty. Jak wspomniałem, koszty surowców i materiałów rosną, co związane jest z dużym wzrostem wolumenów sprzedaży (w okresie półrocznym o 34 proc. dla oleju luzem, 18 proc. dla ziarna).

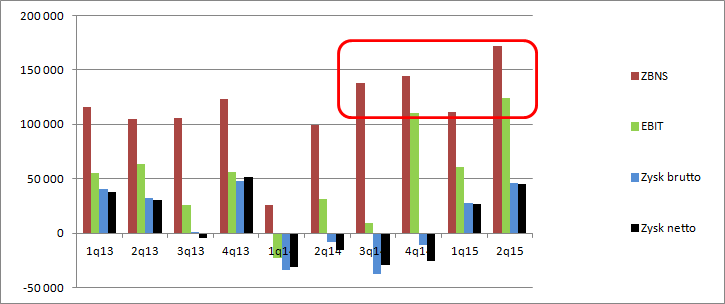

Wróćmy do notacji kwartalnej. Przez wynik brutto na sprzedaży spółka raportuje także przeszacowanie wartości upraw, które dały w tym kwartale ekstra 4 mln USD, natomiast w okresie porównawczym 11 mln USD straty. Dzięki wyżej wymienionym 3 zjawiskom (wzrost wolumenu, spadek kosztu jednostkowego, pozytywna rewaluacja upraw) wynik brutto na sprzedaży wzrósł z 98 mln dolarów w 2 kw. 2015 r. do obecnych 172 mln USD.

kliknij, aby powiększyć Saldo pozostałej działalności miało podobny wpływ na wynik jak w okresie porównywalnym: 28 mln zysku obecnie i 26 w ciągu ostatnich 3 miesięcy 2013 roku kalendarzowego. W tym miejscu spółka raportuje dotacje państwowe, czyli zwrot VATu od produktów spożywczych, a także zyski z wymiany walut na rynku, a nie po kursie państwowym, który stosowany jest do wyceny pozycji w bilansie. Koszty sprzedaży i koszty ogólne także spadają, choć w tempie mniejszym niż koszt własny, co jak mniemam znów jest efektem dynamicznego osłabienia hrywny.

kliknij, aby powiększyćWynik operacyjny rośnie z 31 do 124 mln USD, ale nie jest to wynik w pełni powtarzalny, bo przy uspokojeniu się waluty koszty powinny wzrosnąć. Zgodnie z oczekiwaniami spore obciążenia przynosi linia finansowa. Koszty odsetek są mniej więcej stałe -19-20 mln, bo większość kredytów Kernel zaciągnął w twardych walutach. Za to bardzo dużą część zysku operacyjnego (60 mln USD w drugim kwartale i 104 w całym półroczu) zabierają różnice kursowe, głównie na rozliczeniach VAT i należnościach i zaliczkach w Hrywnie. Za to mniej było odpisów i innych strat na pozostałej działalności, która zabrała w zeszłym roku 19 mln, a obecnie jedynie 6. Wynik netto wyniósł 66 mln dolarów w porównaniu do 47 mln dolarów straty w okresie porównywalnym.

Niektórych z Państwa może dziwić znacząco różne zachowanie kosztów operacyjnych w 3 kwartale 2014r. (czyli tak naprawdę 1 roku kalendarzowego), a konkretnie ich bardzo duży wzrost. Wyjaśniam, że to kwestia niespójnej prezentacji poszczególnych kosztów przez spółkę. W tamtym okresie spółka zaraportowała różnice kursowe od Vatu w liniach operacyjnych zamiast w liniach finansowych.

Należy się jeszcze „rzut oka” na wyniki poszczególnych segmentów.

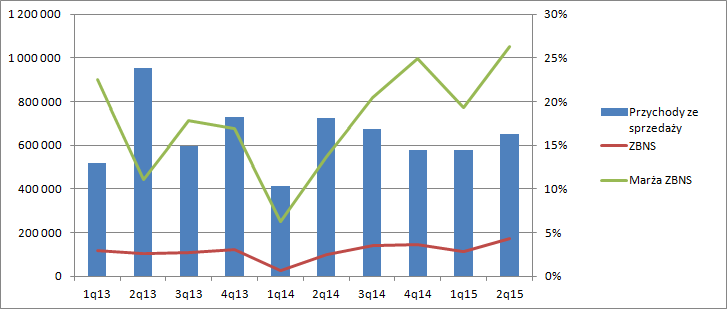

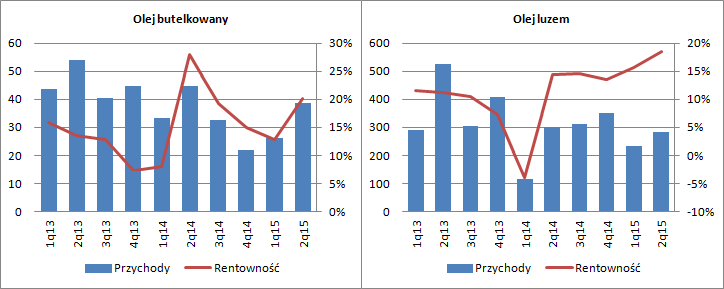

kliknij, aby powiększyćNajwiększy segment, czyli segment oleju luzem zanotował w drugim kwartale poprawę wyniku operacyjnego o 23 proc. i odpowiada za 42 proc. EBIT skonsolidowanego. Ze sprawozdania dowiadujemy się, że poprawa wynika głównie z mniejszej konkurencji tłoczni na Ukrainie. Zwracam uwagę, że ten segment ma dolara za walutę funkcjonalną i w najmniejszym stopniu czerpie korzyści na osłabieniu hrywny. Marże są dość stabilne w czasie, poza 1 kw. 2014 r. kiedy był problem z dostępnością surowca do produkcji oleju i wykorzystaniem mocy produkcyjnych. Warto też zwrócić uwagę na długoterminowy wzrost rentowności.

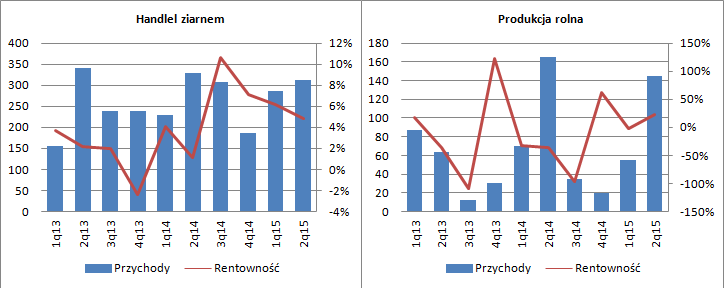

kliknij, aby powiększyćSegmentem, który najmocniej poprawił wynik była produkcja rolna. Wynik operacyjny wzrósł o 91 mln i wyniósł 32,5 mln dolarów. Przy spadkach cen zbóż taka poprawa wydaje się nie do końca zrozumiała, ale to przez ten segment przechodzą przeszacowania wartości aktywów biologicznych, które jak wspomniałem wcześniej dały dodatkowe 15 mln USD. Na wyniku odłożyły się dużo wyższe zbiory (16-28 proc.)i niższe koszty (znów osłabienie hrywny) na hektar, a w końcu także zwroty VATu dla producentów rolnych.

Największy segment pod względem przychodów, czyli handel ziarnem poprawił wynik o 11 mln USD, co miało według spółki związek z dostępnością ziarna na rynku, i wyższym eksportem z Rosji.

kliknij, aby powiększyćWynik kwartalny i półroczny wyglądają całkiem przyzwoicie, ale pozostaje pytanie o powtarzalność, bo dynamiczny spadek kursu UAH/USD spowodował także chwilowo niższe koszty. Pod względem operacyjnym spółka wygląda coraz lepiej, ale warto pamiętać przy ekstrapolowaniu wyników na przyszłość o ryzykach gospodarczo-politycznych Ukrainy z możliwą wręcz nacjonalizacją aktywów. Do tego dochodzi ryzyko ustawodawcze i zwroty VAT, a także ryzyko bankructwa Ukrainy, którego skutki ciężko przewidzieć. Należy pamiętać, że na koniec raportowanego kwartału 205 mln aktywów związanych było z podatkami, a bilansowa wartośc godwillu wynosiła kolejne 127 mln USD przy wartości księgowej 980 mln USD, nie powinno zatem mocno dziwić notowanie spółki poniżej wartości księgowej.

>>>Wyceny automatyczne są tutaj!

>>>Więcej analiz najnowszych raportów finansowych jest tutaj!Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.