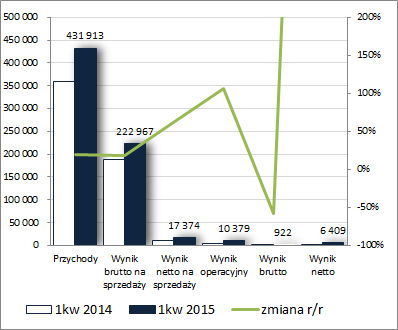

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ CCC (CCC) NA PODSTAWIE SPRAWOZDANIA ZA 1 KWARTAŁ 2015 ROKU Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychMimo znaczącej poprawy r/r na poziomie wyniku netto (+1.441%) całościowa ocena GK CCC pod względem zmian w

rachunku zysków i strat nie może być po 1kw 2015r w pełni pozytywna. Poprawa wyniku w obszarze core businessu (zysk brutto na sprzedaży wzrósł o 19%) miała bardziej charakter ilościowy niż jakościowy (wzrost przychodów o 20% przy nieco niższej marży brutto – 51,6 wobec 52%). Mankament ten udało się z nawiązką zrekompensować na poziomie wyniku netto na sprzedaży, gdzie za sprawą wolniejszego tempa przyrostu kosztów zarządu i sprzedaży wykazano poprawę zysku rzędu 63%. Następnie, mimo nieco większych aniżeli przed rokiem pozostałych operacyjnych kosztów netto, poprawiono tę progresję na poziomie wyniku operacyjnego (wzrost zysku o 106%). Na tym jednak kończą się pozytywy. Po uwzględnieniu blisko 3x większych niż przed rokiem kosztów finansowych netto (większe zadłużenie oprocentowane więc i większe koszty obsługi), na poziomie wyniku brutto wykazano spadek zysku o 58%. Tym samym za wspomnianym początkowo wzrostem na poziomie wyniku netto nie stała działalność podstawowa, lecz korzystne w rozpatrywanym okresie dla Grupy księgowania podatkowe. Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej (jednostka – tys. zł).

kliknij, aby powiększyćO wynikach core businessu Grupy tradycyjnie decydował segment detaliczny, w ramach którego zgodnie z zapowiedziami Zarządu największą dynamikę wykazuje sprzedaż zagraniczna. Udział w przychodach z detalu rynku krajowego zmniejszył się r/r z 76 do 69%. Segment krajowy był też odpowiedzialnym za pogorszenie efektywności na poziomie core businessu, gdyż to właśnie w tym obszarze odnotowano spadek marży brutto na sprzedaży (52,3 wobec 53,4%) oraz relatywnie nieznaczny wzrost przychodów (+7%). W przypadku drugiego największego geograficznego rynku zbytu dla GKCCC (UE) odnotowano nieznaczną poprawę marży brutto (58,3 wobec 58%) oraz znaczący, bo o 49%, wzrost sprzedaży (jeszcze większą poprawę odnotowano dla rynków zagranicznych spoza UE, ale nie mają one aż tak dużego znaczenia wartościowego w ujęciu ogólnym).

Poprawie wyników sprzedażowych towarzyszył nieprzerwanie rozwój sieci sprzedaży – liczba placówek ogółem wzrosła r/r z 707 do 729 (placówki własne wzrosły z 636 do 674; franczyzowe spadły z 71 do 55), a powierzchnia sprzedaży o 24% z 254,3 do 316,3 tys. m2, w tym w przypadku placówek własnych o 26% z 234,6 do 295 tys. m2 (w Polsce powierzchnia placówek własnych wzrosła o 14% ze 150 do 171,2 tys. m2, a w przypadku zagranicznych o 46% z 84,7 do 123,5 tys. m2, głównie w Niemczech i Austrii).

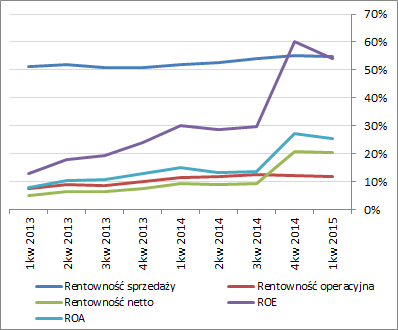

Z punktu widzenia tendencji rozwojowych w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %) można odnotować utrzymanie systematycznej poprawy wyników finansowych w wymiarze wartościowym, przy czym jeśli chodzi o podobną poprawę w obszarze rentowności to bywa z tym już różnie, choć generalnie osiągnięte ostatnio wysokie poziomy są utrzymywane.

kliknij, aby powiększyć

kliknij, aby powiększyćJednocześnie jednak należy zauważyć, że nieznacznemu pogorszeniu od jakiegoś czasu ulegają relacje przychodów i zysku brutto za 12m w przeliczeniu na m2 powierzchni sprzedaży (wykres poniżej, jednostka zł oraz m2), co oznacza, że wspomniana wcześniej poprawa wyników nie do końca odpowiada tempu rozwoju sieci.

kliknij, aby powiększyć Warto również pamiętać, że Spółkę omija negatywny wpływ sytuacji na rynkach wschodnich, gdyż jej zaangażowanie w tamtym obszarze jest bardzo ograniczone.

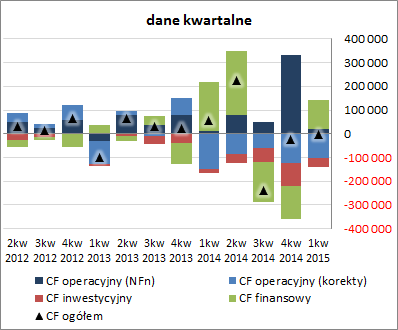

Jeśli chodzi o kwartalne

sprawozdanie z przepływów pieniężnych GKCCC to wypadło ono dużo słabiej pod względem salda ogólnego w porównaniu z okresem odniesienia – 1 mln zł odpływu wobec dopływu 55 mln zł przed rokiem (wykres poniżej po lewej, jednostka – tys. zł). Należy przy tym jednak zauważyć, że taki obraz sytuacji to głównie efekt dużo niższych wpływów z działalności finansowej (120 wobec 208 mln zł) oraz większych wydatków inwestycyjnych netto (40 wobec 14 mln zł). Jednocześnie dużo bardziej pozytywnie wypadła działalność operacyjna, gdzie co prawda wystąpił odpływ środków, ale dużo mniejszy aniżeli przed rokiem (81 wobec 138 mln zł), przy jednoczesnej poprawie na poziomie nadwyżki finansowej netto (20 wobec 11 mln zł).

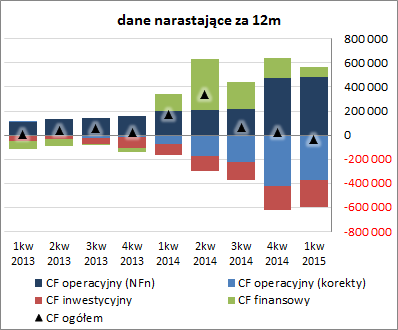

Przedstawione przepływy kwartalne przełożyły się na dalsze zmniejszenie ogólnego salda gotówkowego w ujęciu narastającym za 12 miesięcy (tym razem już zejście pod wodę), przy czym jego struktura nadal ma wydźwięk generalnie pozytywny (wykres poniżej po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejSytuacja finansowa GKCCC cały czas utrzymuje się na dość stabilnym, względnie korzystnym, poziomie. Serwisowy rating bazujący na modelu Altmana wskazuje poziom AA+, przy czym warto tu odnotować (czego akurat Altman nie pokazuje) permanentny deficyt w zakresie bieżących potrzeb kapitału obrotowego netto nad jego stanem, który jest uzupełniany krótkoterminowym zadłużeniem oprocentowanym. W pewnym sensie można to uznać za specyfikę branży, niemniej jednak jest to pewien mankament od strony oceny płynności finansowej oraz zadłużenia. Pod względem pozostałych wskaźników finansowych sytuacja Grupy prezentuje się już bardziej korzystnie.

Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem:

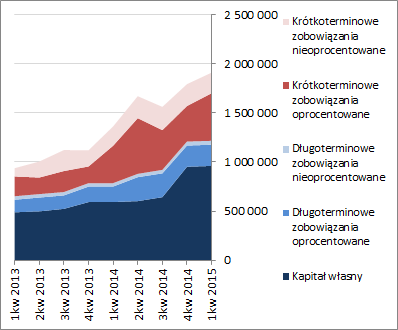

www.stockwatch.pl/gpw/ccc,wykr... W odniesieniu do sytuacji bilansowej w relacji do końca poprzedniego okresu sprawozdawczego Grupa odnotowała wzrost sumy bilansowej o 7%, co w przypadku aktywów wiązało się ze wzrostem aktywów trwałych o 3% (głównie aktywa rzeczowe) oraz aktywów obrotowych o 9% (głównie w zakresie należności i zapasów), a w odniesieniu do pasywów ze zwiększeniem kapitału własnego o 1% i zadłużenia ogółem o 13% (dług krótkoterminowy wzrósł o 19%, długoterminowy pozostał bez zmian, a zadłużenie oprocentowane wzrosło o 21%). Jednocześnie struktura kapitałowo-majątkowa została utrzymana na bezpiecznym poziomie – zachowano pełne pokrycie aktywów trwałych kapitałem własnym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejSerwisowe automaty tradycyjnie w przypadku GKCCC wskazują na znaczące przewartościowanie jej akcji na GPW. Mimo tego, jak przystało na spółkę wzrostową, wiara rynku w dalszą poprawę wyników jest silniejsza i tym samym dyskontowana jest przyszłość, przy założeniu że nakreślona przez Zarząd strategia rozwoju przyniesie sukces.

Link do wskaźników

www.stockwatch.pl/gpw/ccc,wykr... oraz... wycen

www.stockwatch.pl/gpw/ccc,wykr... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.