Omówienie prospektu emisyjnego GK XTBrokers SANa giełdę zmierza pierwszy broker forexowy. XTB, bo o nim mowa, jest uznaną i rozpoznawalną marką. Spółkę założono w 2004 r. w Polsce, natomiast w kolejnych latach działalność grupy była systematycznie poszerzana o rynki zagraniczne. Na Datę Prospektu Grupa koncentruje się na rozwijaniu swojej działalności na 12 kluczowych rynkach, w tym w Polsce, Hiszpanii, Czechach, Turcji, Portugalii, we Francji i Niemczech, natomiast za priorytetowy region dalszej ekspansji uznaje Amerykę Łacińską. Popularność platform obrotu CFD na waluty, towary i indeksy rośnie, podobnie jak liczba dostawców. XTB w tych warunkach radzi sobie całkiem dobrze…

XTB jest przede wszystkim market makerem, czyli co do zasady jest drugą stroną transakcji swoich klientów i wystawia się na ryzyko zmiany ceny instrumentu. Oczywiście znaczna część tego ryzyka jest niwelowana przez przeciwstawne transakcje klientów, ale mimo wszystko Grupa posiada całkiem spore otwarte pozycje na oferowanych instrumentach. Na koniec 2015 r. było to:

12 proc. pozycji krótkich pozycji na EUR/USD

86 proc. krótkich na WIG20

46 proc. krótkich na złoto

Z tego powodu na przychody grupy prócz spreadu, punktów swapowych wpływ ma także wycena otwartych pozycji, choć sama spółka deklaruje, że transakcje realizowane na własny rachunek nie wynikają z oczekiwanego ruchu w konkretną stronę. Można powiedzieć, że XTB gra na starą giełdową zasadę: „większość się myli” Jeśli więcej klientów zajmuje pozycje długie, to XTB niejako z automatu zostaje z pozycjami krótkimi.

Cytat:Ponadto może się pojawić bardziej przewidywalny trend, w którym rynek porusza się w ograniczonym zakresie cenowym. Prowadzi to do powstania tendencji rynkowych dających się przewidzieć z wyższym prawdopodobieństwem niż w przypadku większej zmienności na rynkach, co tworzy sprzyjające warunki do transakcji zawieranych w wąskim zakresie rynku (ang. range trading). W takim przypadku obserwuje się większą liczbę transakcji przynoszących zyski klientom, co prowadzi do obniżenia wyniku Grupy z tytułu market making

– czytamy w prospekcie.

Skoro spółka istnieje od ponad 10 lat to można się domyślać, że poziom ryzyka jest przez spółkę kontrolowany. Faktycznie, w razie zbyt dużej pozycji na danym instrumencie spółka zabezpiecza nadmiar na rynku. Poziom maksymalnego zaangażowania jest wyznaczany prócz wewnętrznych limitów także przez adekwatoność kapitałową. Spółka podobnie jak banki jest zobowiązana utrzymywać odpowiedni poziom kapitału własnego i między innymi z tego względu w 2013 r. nie wypłaciła dywidendy.

Oczywiście wyniki grupy silnie zależą od liczby klientów i wolumenu transakcji.

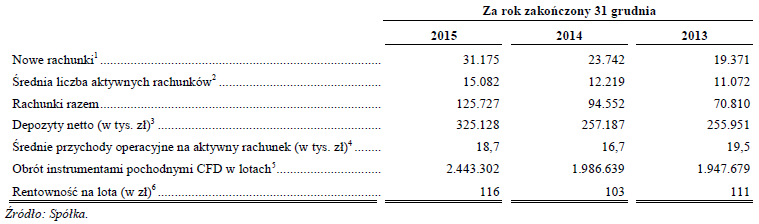

kliknij, aby powiększyćChoć baza rachunków Grupy na koniec roku obejmowała ponad 125 tys. osób, to aktywnych traderów było tylko nieco ponad 15 tys.:

Cytat:W 2015 r. średnia kwartalna liczba aktywnych rachunków klientów detalicznych Grupy (zdefiniowanych jako rachunki, za pośrednictwem których przeprowadzono co najmniej jedną transakcję w okresie ostatnich trzech miesięcy) wyniosła 15.045, w tym w Europie Środkowo-Wschodniej – 9.140, Europie Zachodniej – 4.935 oraz w Ameryce Łacińskiej i Turcji – 970.

Niestety różne dostępne statystyki rynkowe świadczą o tym, że wkraczający na rynek w większości przypadków bardzo szybko zerują rachunki. Według komunikatu KNF na rynku forex zarabia mniej niż 20 proc. inwestorów:

www.knf.gov.pl/Images/KNF_fore...Choć nie wprost, to przyznaje to samo XTB:

Cytat:Grupa zależna jest zatem od utrzymania dużej liczby aktywnych klientów detalicznych, co

wymaga pozyskiwania nowych klientów z powodu względnie krótkiego średniego okresu, przez który klienci detaliczni Grupy pozostają aktywni w zakresie zawierania transakcji na instrumentach oferowanych przez Grupę. W 2015 r. średnia kwartalna liczba aktywnych rachunków klientów detalicznych Grupy (rachunków za pośrednictwem których przeprowadzono co najmniej jedną transakcję w okresie trzech miesięcy) wynosiła 15.045. Liczba klientów detalicznych, którzy przestali być aktywni (tj. nie przeprowadzili żadnej transakcji w danym roku, ale zrealizowali przynajmniej jedną transakcję w roku poprzednim), pozostawała na stabilnym

poziomie od ok. 39% do ok. 42% łącznej liczby klientów detalicznych w latach 2012-2014, a następnie spadła do poziomu 33% w 2015, co wskazuje na wzrost współczynnika retencji klientów w 2015 r.

Z tego powodu do skutecznego prowadzenia biznesu potrzeba cały czas świeżej krwi i kapitału. Proszę zwrócić uwagę, że choć w 2015 r. spółka pozyskała ponad 31 tys. nowych klientów to liczba aktywnych graczy względem poprzedniego roku wzrosła jedynie o niecałe 3 tys. Co się stało z resztą można się tylko domyślać. W tym świetle dynamika nowych rachunków w 2015 r. jest istotnie mocno zadawalająca – 31 proc. wzrost ( 23 proc. w 2014 r.).

Za wzrostem liczby użytkowników rosną także obroty realizowane przez klientów spółki i przychody. Niestety spółka nie ujawnia jaki procent przychodów pochodził ze spreadów, jaki ze swapów, a jaki z wyceny i realizacji otwartych przez XTB pozycji. Widać jednak, że pomimo tego, że obroty w lotach były w 2014 r. wyższe niż w 2013 to przychody całkowite spadły:

kliknij, aby powiększyćPrzychody spadły mimo objęcia kontroli nad turecką X Trade Brokers Menkul. W szczególności spadły przychody z obrotu CFD na waluty. Spółka wyjaśnia, że w części był to spadek spowodowany niższym o 25 proc. wolumenem transakcji, a także niższą zmiennością co miało spowodować spowodowało „niższą rentowność”. Co ciekawe w roku 2014 główna para EUR/USD zanotowała spory zjazd i przez cały niemal rok kurs był w trendzie spadkowym. W tym miejscu kłania się pierwszy cytat z omówienia – inaczej mówiąc w 2014 r. klienci zarobili więcej kosztem spółki. Być może w części to wynik także posiadania długich pozycji na tej parze.

Po stronie kosztowej większych zaskoczeń nie ma. Większość kosztów (96 mln na 141 wszystkich) to wynagrodzenia pracowników i koszty marketingu. Z jednej strony klientów trzeba obsługiwać z drugiej przyciągać. Amortyzacja nie stanowi większego obciążenia choć jak wynika z bilansu i samej działalności grupy najważniejszym aktywem jest system transakcyjny xStation (nie jest to jedyna platforma, bo na bazie licencji użytkownicy mogą korzystać także z popularnego MT4).

kliknij, aby powiększyćJak widać powyżej działalność XTB jest bardzo dochodowa. Rentowność operacyjna wyniosła w 2015 r. 50 proc. w porównaniu do 42 w 2014 i 49 proc. w 2013 r. O takich wynikach może tylko pomarzyć większość spółek już notowanych na GPW. Linia finansowa rachunku wyników nie ma dużego wpływu na końcowy wynik netto, choć warto zauważyć, że w 2015 r. ok. 3,5 mln zł stanowiły dodatnie różnice kursowe. Co istotne raportowany wynik w kwocie 119 mln zł ma swoje potwierdzenie w przepływach – 116 mln zł.

Choć wskaźnik ogólnego zadłużenia grupy wynosi 48 proc. to jest to wskaźnik nieco sztuczny. Na 727 mln aktywów prawie 300 mln stanowią środki pieniężne klientów i podobną kwotę (301 mln zł) wynoszą zobowiązania wobec klientów. Prócz gotówki inwestorów XTB miał na rachunkach także 325 mln własnych środków pieniężnych. Zadłużenie inne niż wobec klientów to tylko 52 mln, a zatem dług netto jest mocno ujemny. Można powiedzieć, że XTB śpi na gotówce, więc nie dziwi polityka dywidendowa zakładająca wypłatę od 50 do 100 proc. zysku. W ostatnich dwóch latach (2015-2014) była to górna granica lub jej okolice - 91,5 mln uchwalonej dywidendy z wyniku na poziomie 115 mln zł w 2015 r. Jak wspomniałem wcześniej w 2013 r. dywidendy nie było ze względu na rekomendacje KNF i podniesienie wymogów kapitałowych.

Zanim przejdziemy do oceny ceny maksymalnej trzeba powiedzieć dwa zdania na temat kierunków rozwoju. W branży występuje mocna konkurencja. Z tego powodu potrzebne są innowacje i spółka takowe wprowadza. Na przykład grupa wprowadziła do oferty xSocial - społecznościową platformę transakcyjną zintegrowaną z platformą xStation, umożliwiającą naśladowanie transakcji innych inwestorów, którzy ujawnili swoje transakcje oraz zastosowane metody zarządzania ryzykiem i strategie transakcji zabezpieczających.

Plan strategiczny Grupy XTB zakłada w szczególności:

Cytat:wspieranie wzrostu poprzez ekspansję na nowe rynki, dalszą penetrację istniejących rynków, a także rozbudowę oferty produktowej i usługowej Grupy przy jednoczesnym utrzymaniu nakładów kapitałowych na poziomie zbliżonym do poziomu z 2015 r. Realizacja planu zakłada utrzymanie nakładów kapitałowych na poziomie zbliżonym do poziomu z 2015 r., obniżenie średniego kosztu pozyskania rachunku w stosunku do poziomu w ostatnich trzech latach (2013-2015) oraz dalsze wzmacnianie rentowności prowadzonej działalności. W perspektywie około trzech lat Zarząd planuje utrzymanie wskaźników rentowności na lota na stabilnym poziomie na rynkach, na których Grupa jest obecna, a w Ameryce Łacińskiej na znacznie wyższym poziomie niż poziom osiągnięty w ostatnich trzech latach (2013-2015).

Skoro mamy spółkę, która potrafi wprowadzać pewne przewagi rynkowe, zwiększać liczbę użytkowników i w dodatku mającą perspektywy na wzrost to wycena przy cenie maksymalnej nie wydaje się wygórowana – 1,5 mld kapitalizacji przy zysku netto na poziomie 115 mln (C/Z na poziomie 13,3) Problem w tym, że działalność XTB jest regulowana i za rogiem czyha wiele potencjalnych niebezpieczeństw które mogą przewrócić do góry nogami handel za pomocą brokerów takich jak XTB. KNF dała spółkom z sektora wytyczne, które na razie przynajmniej nie są obligatoryjne, ale nie ma gwarancji, że takowe się nie staną.

Cytat:Wytyczną nr 2, zgodnie z którą firma inwestycyjna w podejmowanych działaniach reklamowo promocyjnych powinna unikać wprowadzania rozwiązań, które dodatkowo zachęcają klientów lub potencjalnych klientów do zwiększonego zaangażowania środków w inwestowanie na rynku OTC instrumentów pochodnych, podejmowania dodatkowych bardziej ryzykownych działań inwestycyjnych na tym rynku, oferowania klientom lub potencjalnym klientom wszelkiego rodzaju atrakcyjnych, lecz trudno osiągalnych świadczeń pieniężnych lub niepieniężnych (tzw. bonusów) za osiągnięty w danym okresie zysk, częstokroć również korelowany z wysokością wpłat na rachunek pieniężny lub osiągnięciem przez klienta odpowiedniego wolumenu zawartych transakcji.

Cytat:Wytyczną nr 2, zgodnie z którą firma inwestycyjna powinna unikać ustalania wynagrodzenia

pracowników odpowiedzialnych za pozyskanie klientów, w tym sprzedawców, w sposób generujący konflikt interesów pomiędzy dążeniem pracowników do osiągnięcia wynagrodzenia a obowiązkiem działania w najlepiej pojętym interesie klienta, w szczególności uzależniając je od czynników takich jak wartość zawartych przez pozyskanego klienta transakcji czy wielkość wpłat środków pieniężnych dokonanych przez klienta.

A zatem KNF chciałby ograniczyć dopływ nowych inwestorów, a starzenie się bazy klienckiej to największy problem branży.

Cytat:Wytyczna nr 9, zgodnie z którą firma inwestycyjna powinna prezentować informację zawierającą

wskazanie procentowe aktywnych klientów zawierających transakcje na rynku OTC instrumentów pochodnych, którzy w okresie ostatniego kwartału roku kalendarzowego ponieśli zrealizowaną stratę, osiągnęli zrealizowany zysk albo nie wykazali straty bądź zysku w podziale na poszczególne klasy aktywów. W przypadku konieczności dostosowania się do tej wytycznej Grupa zobowiązana będzie prezentować na swoich stronach internetowych oraz przed zawieraniem umów z klientami wymienione powyżej informacje

I uświadomić ich co do potencjalnego ryzyka. O drobnych niedogodnościach jak podniesienie około 3 krotne depozytów minimalnych nawet nie wspomnę. Jakby tego było mało, to dochodzi brak świadomości klientów, że często grają przeciw swojemu brokerowi. Oczywiście zagrożenia te raz, że dotyczą rynku polskiego, dwa dotyczą wszystkich a nie tylko XTB. Mimo wszystko mogą potencjalnie mocno ograniczyć dopływ inwestorów, którzy są potrzebni w tym modelu biznesowym jak powietrze do życia.

Powyższa treść przez 180 dni była zarezerwowana tylko dla osób posiadających abonament.