Ziemniak na talerzu – omówienie sytuacji finansowej i wyników GK Pepees S.A. po 2kw 2017 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 2kw 2017 r. GK Pepees kontynuowała pozytywne tendencje z wcześniejszych okresów sprawozdawczych, notując r/r po raz kolejny wyraźną poprawę na wszystkich poziomach

rachunku zysków i strat. Jednocześnie jednak z punktu widzenia efektywności działania nie wszystko wyglądało już tak różowo jak dotychczas. Na poziomie przychodów ze sprzedaży Grupa zaraportowała r/r wzrost o 20%, co przy relatywnie mniejszym wzroście kosztów własnych (+16%) zaowocowało poprawą zysku brutto na sprzedaży o 37% (marża brutto wyniosła 23,2 wobec 20,3% przed rokiem). Niestety za sprawą wzrostu o blisko 42% łącznych kosztów sprzedaży i ogólnego zarządu progresja zysku netto na sprzedaży spadła w ujęciu r/r do 28%. Dzięki nieco wyższym r/r przychodom netto z działalności pozostałej (144 wobec 13 tys. zł) na poziomie operacyjnym wzrost zysku przyśpieszył ponownie (do 32%), lecz zdecydowanie wyższe r/r koszty finansowe netto (791 wobec 161 tys. zł) spowodowały, że na poziomie brutto zysk był r/r wyższy już tylko o 14%, a po uwzględnieniu obciążeń podatkowych na poziomie netto o 9% (efektywna stopa podatkowa wyniosła przy tym 23 wobec 20% przed rokiem).

W skali całych 6m 2017 r. zmiany r/r na poszczególnych poziomach wynikowych były zdecydowanie bardziej korzystne aniżeli w samym 2kw, lecz w dolnej części rachunku zysków i strat również dał o sobie znać spadek tempa progresji. Przychody wzrosły o 34%, zysk brutto na sprzedaży o 53%, zysk netto na sprzedaży o 73%, zysk operacyjny o 76%, zysk brutto o 61%, a zysk netto o 59%.

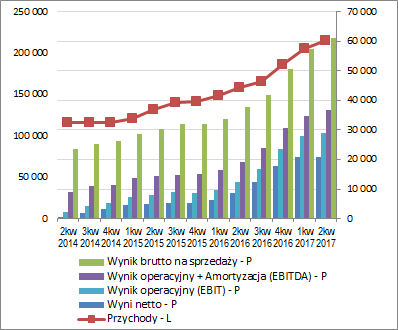

Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanych okresach przedstawiono na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

kliknij, aby powiększyć Biorąc pod uwagę zamieszczone w raporcie bardziej szczegółowe dane dot. przychodów Grupy w rozpatrywanym okresie, można stwierdzić, że wzrost r/r odnotowano niemal we wszystkich grupach produktów i usług (największy udział i zarazem wzrost wartościowy miała tradycyjnie skrobia). Natomiast z punktu widzenia geograficznych kierunków sprzedaży o wzroście r/r przychodów w 2kw zdecydował głownie rynek krajowy (44 wobec 36,3 mln zł) oraz eksport do gospodarek spoza UE (12,3 wobec 10 mln zł). W przypadku eksportu do krajów UE odnotowano z kolei niewielki spadek przychodów (2,7 wobec 2,9 mln zł).

Warto również odnotować, że GKP poza działalnością dot. przetwórstwa ziemniaków rozpoczęła wykazywanie w rachunku segmentowym również działalności w zakresie produkcji energii elektrycznej z biogazu rolniczego, która prowadzona jest w ramach spółki zależnej CHP Energia sp. z o.o. Działalność ta jak na razie nie ma istotnego przełożenia na ogólne przychody Grupy (5,9 mln zł za 6m 2017 r., w tym 3,2 mln zł w 2kw), aczkolwiek w pewnym ograniczonym zakresie oddziałuje negatywnie na jej wyniki (-0,5 mln zł za 6m 2017 r. na poziomie wyniku netto na sprzedaży, w tym -0,36 mln zł w 2kw).

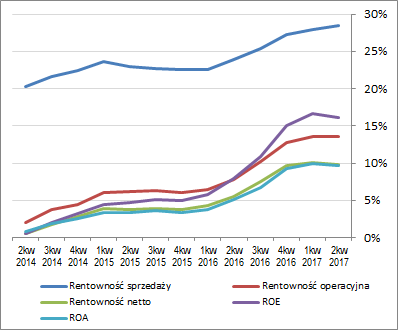

Patrząc się z szerszej perspektywy czasowej na tendencje wynikowe i efektywnościowe GKP po raporcie za 1p 2017 r. (wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %) z jednej strony można stwierdzić kontynuację dalszej stopniowej poprawy głównych wielkości wynikowych, lecz z drugiej zarysowuje się pewne cofnięcie na większości podstawowych wskaźników rentowności (wyjątek stanowi w tym względzie jedynie rentowność sprzedaży tj. marża brutto).

kliknij, aby powiększyć

kliknij, aby powiększyćW kontekście kolejnych okresów sprawozdawczych istotne będą ceny ziemniaków w najbliższych miesiącach, kiedy to przeprowadzane są kampanie ich skupu i przerobu. Biorąc pod uwagę prognozy Komisji Europejskiej oraz GUS należy liczyć się ze wzrostem r/r cen, jako pochodną mniejszych plonów. Będzie to z pewnością miało bezpośrednie przełożenie na koszty poniesione przez GK Pepees i zarazem będzie stanowiło o jej możliwościach wynikowych w kolejnych kwartałach. Dodatkowo warto również zauważyć, że generalnie w bieżącym roku Grupa działa w niezbyt korzystnych uwarunkowaniach walutowych (mocniejszy r/r PLN względem EUR), co in minus oddziałuje na ¼ przychodów realizowanych na rynkach zagranicznych (europejskich).

Jeśli chodzi o

sprawozdanie z przepływów pieniężnych GK Pepees, to w 2kw odnotowano tu r/r dość wyraźne pogorszenie na poziomie salda ogólnego, wykazując większy odpływ środków (14,7 wobec 6,1 mln zł) (wykres poniżej po lewej – jednostka tys. zł). Należy jednakże zauważyć, że sytuacja ta była głównie efektem znacznie większych finansowych i inwestycyjnych wydatków netto (odpowiednio 28,4 wobec 18,1 mln zł oaz 6,6 wobec 2,5 mln zł), przy jednoczesnej poprawie w obszarze operacyjnym (większa gotówka, w tym także nadwyżka finansowa netto).

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej – jednostka tys. zł) GKP z jednej strony odnotowała wyraźne pogorszenie w zakresie salda ogólnego, lecz z drugiej poprawę w obszarze operacyjnym i generalnie również w zakresie ogólnej struktury przepływów. Na uwagę zasługuje zwłaszcza utrzymanie pozytywnej tendencji w odniesieniu do nadwyżki finansowej netto, która pokrywa z pewną rezerwą inwestycyjne i finansowe wydatki netto oraz potrzeby w zakresie kapitału obrotowego.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejW bilansie Grupy mamy zmiany o charakterze sezonowym, w efekcie których suma bilansowa uległa zmniejszeniu o 10%. Po stronie aktywów odpowiadał temu wzrost wartości składników trwałych o 3% (głównie inwestycje w jednostkach stowarzyszonych – nabycie pakietu 34,9167% udziałów w spółce Gospodarstwo Rolne PONARY sp. z o.o.) oraz spadek wartości składników obrotowych o 25% (głównie za sprawą zapasów i środków pieniężnych). Z kolei po stronie pasywów nastąpił wzrost kapitałów własnych o 2% i spadek zobowiązań ogółem o 23% (zadłużenie krótkoterminowe zmniejszyło się o 33%, a długoterminowe o 7%; zadłużenie oprocentowane spadło przy tym o 33%, głównie za sprawą składników krótkoterminowych, i stanowiło na koniec okresu 64% zadłużenia ogółem).

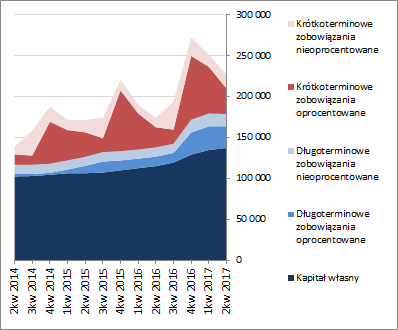

Pod względem struktury kapitałowo-majątkowej sytuacja GK Pepees uległa nieznacznemu osłabieniu utrzymując się jednocześnie na generalnie korzystnym poziomie – kapitały stałe, w tym niemal w pełni własne, z bezpieczną nadwyżką pokrywały aktywa trwałe (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Cały czas pewne zastrzeżenia można mieć jedynie odnośnie struktury kapitału obrotowego netto, która wykazuje permanentną przewagę zapotrzebowania nad jego bieżącym stanem i tym samym konieczność uzupełnień w postaci krótkoterminowego zadłużenia oprocentowanego.

kliknij, aby powiększyć

kliknij, aby powiększyćOd strony wskaźnikowej sytuacja GK Pepees uległa w analizowanym okresie sezonowej poprawie, przy czym generalnie również w poprzednich okresach sprawozdawczych utrzymywała się ona na dość bezpiecznych poziomach. Potwierdzeniem tego jest zachowanie serwisowego ratingu bazującego na modelu Altamana, który w zależności od okresu sprawozdawczego waha się w ostatnich latach między BB+ a AA (obecnie A).

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/pepees,w... Ocena sytuacji rynkowejNa moment prezentowanego omówienia serwisowe automaty jako wypadkowa wskazują na niedowartościowanie akcji Pepeesu na GPW. Największy potencjał widać w wycenach mnożnikowych, nieco mniejszy w dochodowych, z kolei wyceny majątkowe wskazują już na poziom zbliżony do ceny rynkowej.

Link do wskaźników

www.stockwatch.pl/gpw/pepees,w... oraz wycen

www.stockwatch.pl/gpw/pepees,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.