Kuracja trwa - omówienie sprawozdania finansowego Biomed Lublin po III kw. 2019 rOstatnie omówienie sprawozdania finansowego lubelskiego producenta leków przeprowadziliśmy po I kw. 2018 r. Sprawdźmy zatem jak od tego czasu zmieniła się sytuacja finansowa spółki, która jak przypomnijmy, od września 2016 r. znajduje się w trakcie postępowania restrukturyzacyjnego.

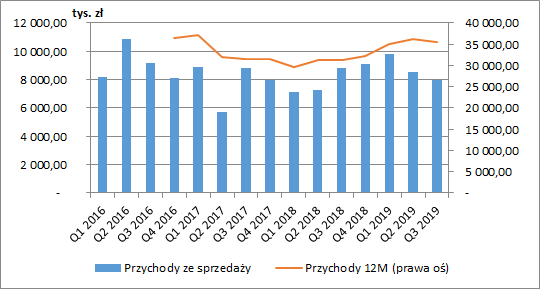

Wyniki finansowePo okresie stopniowego wzrostu przychodów od drugiej połowy 2018 r., III kw. 2019 r. charakteryzował się ich ujemną dynamiką. Kwartalna sprzedaż wyniosła 8 mln zł, co było spadkiem r/r o 0,8 mln zł (-9,2 proc.). Pod tym względem dużo lepsze było pierwsze półrocze, gdyż w ujęciu narastającym za 9 miesięcy skonsolidowana sprzedaż wyniosła 26,4 mln zł i była wyższa o 3,2 mln zł w porównaniu z rokiem poprzednim (+13,7 proc. r/r).

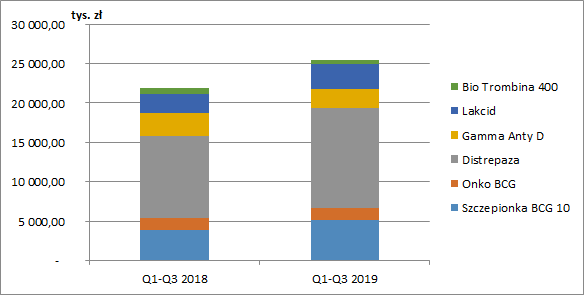

kliknij, aby powiększyćNajwiększy udział w sprzedaży niezmiennie posiada Distrepaza (lek stosowany w ginekologii przy przewlekłym zapaleniu przydatków oraz w leczeniu choroby hemoroidalnej), której sprzedaż zwiększyła się narastająco od początku 2019 r. o 2,3 mln zł r/r (+22,1 proc.). Analizując potencjał tego leku warto zwrócić uwagę na przedłużenie umowy dystrybucyjnej z Alpen Pharma do końca 2032 r. Umowa zakłada również stopniowy wzrost w kolejnych latach minimalnej wielkości dostaw. W grudniu podpisano również aneks rozszerzający współpracę na kolejne rynki: Bułgaria, Chorwacja, Czechy, Węgry, Rumunia, Słowacja, Serbia oraz Malezja. Łączna minimalna wartość zamówień na ww. rynkach ma wynieść ok. 2,5 mln euro, pod warunkiem wydania dopuszczenia sprzedaży produktu przez odpowiednie władze.

W 2019 r. spółka zanotowała również istotny wzrost sprzedaży szczepionki BCG 10 (+1,4 mln zł r/r, +36,1 proc.). Zostało to osiągnięte pomimo chwilowej niedostępności produktu w I kw. ze względu na niespełnione parametry jakościowe, co jednak było zrównoważone kolejnymi okresami w roku. Nie powinno nas to jednak dziwić ze względu na komfortową sytuację w jakiej w tym przypadku znajduje się Biomed, który jest jedynym producentem szczepionki przeciwgruźliczej w Polsce. Obowiązkowy i finansowany przez państwo program szczepień dla dzieci realizowany jest wyłącznie przy wykorzystaniu produktu spółki. Na 2020 r. spółka posiada podpisaną umowę z Ministerstwem Zdrowia na dostawę szczepionek w okresie styczeń - wrzesień na kwotę 4,54 mln zł (gdzie łączna sprzedaż BCG 10, również poza Polską, w trzech kwartałach 2019 wyniosła 5,2 mln zł).

W 2019 r. zwiększyła się również sprzedaż Lakcidu – o 770 tys. zł (+32,2 proc. r/r). W tym przypadku sprzedaż zależna jest z kolei od zamówień nabywcy marki (Polpharma). Biomed posiada umowę produkcji do 2023 r. z możliwością przedłużania na kolejne okresy dwuletnie.

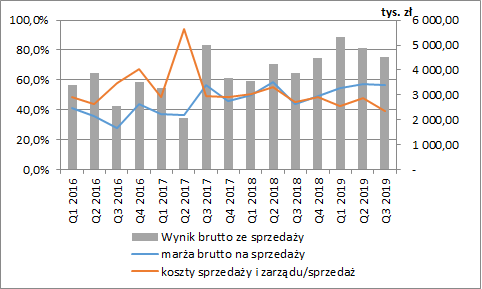

kliknij, aby powiększyćPoza wzrostem przychodów (z wyjątkiem ostatniego kwartału) pozytywne tendencje wykazują również wynik brutto na sprzedaży oraz podstawowa marża. W III kw. Biomed wypracował na tym poziomie 4,5 mln zł zysku, co było wzrostem r/r o 650 tys. zł (+16,9 proc.). W ujęciu narastającym za 9 miesięcy poprawa była wyraźniejsza ze względu na dodatnią dynamikę przychodów (+3 mln zysku r/r, +26,1 proc.). Spółce udało się zatem ograniczyć podstawowe koszty działalności, co przełożyło się na poprawę marży (56,5 proc. w III kw. 2019 r. vs. 43,9 proc. rok wcześniej).

Korzystną sytuację zaobserwować można również w zakresie kosztów sprzedaży i ogólnego zarządu. Co prawda w ujęciu od początku roku koszty te były na takim samym poziomie co w roku poprzednim, ale w samym III kw. uległy one istotnemu obniżeniu o 840 tys. zł (-21 proc. r/r). W konsekwencji maleje ich procentowy stosunek do poziomu przychodów.

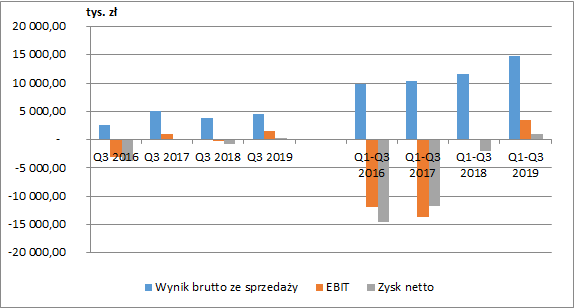

kliknij, aby powiększyćSchodząc niżej w rachunku wyników również widzimy zdecydowaną poprawę. W bieżącym roku niewiele działo się na poziomie pozostałej działalności operacyjnej, nie zanotowaliśmy również zmian na poziomie finansowym (spółka wykazuje tu przede wszystkim koszty odsetkowe od zadłużenia). Dzięki temu Biomed pokazał w końcu pozytywne wyniki netto: 350 tys. zł w III kw. 2019 (vs. strata 780 tys. zł rok wcześniej) oraz 957 tys. zł narastająco za 9m (vs. strata 2 mln zł rok wcześniej).

kliknij, aby powiększyćNa koniec stycznia b.r. spółka podała wstępne wyniki za cały rok 2019. Przychody ze sprzedaży wyniosły ok. 39,1 miliona zł, co było wzrostem o 6,8 mln zł (+21 proc.) w porównaniu do roku ubiegłego. Przychody IV kwartału musiały zatem wynieść rekordowe ok. 12,7 mln zł, co oznacza ich zwiększenie o 3,6 mln zł r/r (+35 proc. r/r).

Roczny zysk z działalności operacyjnej wyniósł ok. 5,6 mln zł (2,2 mln zł w IV kw.) wobec straty 35,4 mln w 2018 roku (0,2 mln zysku w 2018 bez uwzględnienia odpisów księgowych), a zysk netto ok. 2 mln zł (1 mln zł zysku w IV kw.) wobec straty 32,4 mln w 2018 roku (2,1 mln straty bez uwzględnienia odpisów księgowych). Przybliżoną roczną EBITDA możemy zatem w przybliżeniu oszacować na poziomie ok. 11,4 mln zł.

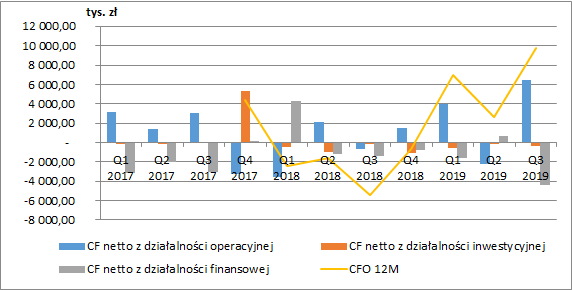

Dopływ gotówki operacyjnejRok 2019 to również poprawa w zakresie przepływów operacyjnych. W III kw. spółka wygenerowała tutaj 6,5 mln zł gotówki w porównaniu do ujemnej wartości przepływów w wysokości 700 tys. zł przed rokiem. Głównym czynnikiem była pozytywna zmiana KON o 4,2 mln zł, w tym przede wszystkim spadek należności krótkoterminowych o 5,6 mln zł. W ujęciu narastającym za 9m przepływy operacyjne spółki wyniosły 8,2 mln zł w porównaniu do -2,1 mln zł rok wcześniej. Jest to z pewnością bardzo dobra informacja biorąc pod uwagę potrzeby gotówkowe spółki.

kliknij, aby powiększyćPostępowanie układowe i zadłużenieW 2019 r. Biomed spłacił zobowiązania układowe wobec grupy 4 (wierzyciele niezabezpieczeni z sumą wierzytelności wyższą niż 50 tys. zł) w kwocie 1,7 mln zł oraz 287 tys. euro, a także tytułem spłaty obligacji i odsetek wobec grupy 5 w kwocie 6,35 mln zł (co wyczerpało w całości zobowiązanie spółki wobec obligatariuszy).

Spłata obligacji była możliwa dzięki uzyskanej pożyczce od osoby fizycznej na kwotę 6 mln zł. Zobowiązanie to ma zostać spłacone w dwóch ratach: 3 mln zł do 30 września 2021 oraz kolejne 3 mln zł do 30 września 2022 r., z możliwością wcześniejszej spłaty. Oprocentowanie pożyczki wynosi 8 proc. do 30 czerwca 2020 r., 9 proc. od 1 lipca 2020 r. do 31 grudnia 2020 r. oraz 10 proc. od 1 stycznia 2021 r. do dnia całkowitej spłaty pożyczki.

Jednocześnie Biomedowi udało się odroczyć płatności układowe wobec PARP. Na mocy aneksu spłata pozostałej części wierzytelności wynosząca 16,5 mln zł została rozłożona na raty, zgodnie z poniższym harmonogramem:

a) dwanaście równych rat w kwocie po 688 tys. zł płatnych co miesiąc, począwszy od stycznia 2020 r.,

b) ostatnia rata w kwocie 8,3 mln zł, płatna na koniec stycznia 2021 roku, przy czym może ona zostać rozłożona na raty miesięczne w przypadku terminowego regulowania należności wymagalnych do 30 listopada 2020.

W wyniku tych działań poprawie uległa struktura terminowa zadłużenia. Na koniec września krótkoterminowe pożyczki wynosiły jedynie 630 tys. zł. Musimy jednak pamiętać o zobowiązaniach układowych, które nie wiedzieć czemu spółka wykazuje w pozycji „pozostałe zobowiązania” przez co nie jesteśmy w stanie dokładnie wyliczyć jej zadłużenia netto (sprawozdania spółki nie zawierają not rozbijających te pozycje). Musimy zatem korzystać z szacunków.

Przyjmując zobowiązania układowe na poziomie wartości „pozostałych zobowiązań długoterminowych” otrzymamy dług oprocentowany na poziomie 28,4 mln zł, a dług netto 26,6 mln zł. Przykładając do tego oszacowaną wcześniej wartość EBITDA za 2019 r. otrzymamy przybliżony wskaźnik DN/EBITDA na koniec grudnia w wysokości ok. 2,33. Z pewnością poziom ten można już uznać za przyzwoity i gdyby nie historia kredytowa spółki i obowiązujący układ z wierzycielami, to jej wiarygodność kredytową moglibyśmy uznać za dobrą.

W 2020 r. spółka musi spłacić zobowiązania wobec PARP na kwotę 8,3 mln zł plus odsetki, w 2021 r. kolejne 8,3 mln oraz 3 mln zł pożyczki, a w 2022 r. kolejne 3 mln zł pożyczki. Zostało nam więc jeszcze około 6 mln zł zadłużenia (dla którego nie znamy szczegółowych terminów zapadalności). Przy przepływach operacyjnych z trzech kwartałów na poziomie 8 mln zł i szacunkowej rocznej EBITDA 11,4 mln zł oraz poprawiających się wynikach operacyjnych pojawia się więc szansa na spłatę zadłużenia bez kolejnej emisji akcji (oczywiście pod warunkiem utrzymania pozytywnych wyników).

Sam zarząd nie wyklucza jednak takiej możliwości. W kontekście możliwości pozyskiwania finansowania, spółka zakłada również zmniejszenie hipoteki na jednej z kluczowych nieruchomości, wykorzystanie jako zabezpieczenia zastawów rejestrowych na urządzeniach oraz pozyskiwanie zaliczek na poczet przyszłych dostaw od kontrahentów.

PodsumowanieSpółka po dobrym 2019 r. ma przed sobą dalsze perspektywy wzrostu. Do tego niezbędne jest zwiększenie mocy produkcyjnych, co z kolei wymaga poniesienia dużych nakładów inwestycyjnych. Obecne zadłużenie i postępowanie układowe istotnie ogranicza jednak dostęp do dodatkowego finansowania.

Biomed starał się o dofinansowanie swojego projektu inwestycyjnego Utworzenie Centrum Badawczo-Rozwojowego innowacyjnych i wysoko wyspecjalizowanych produktów leczniczych. Do dnia 31 grudnia 2019 r. był on zobowiązany do złożenia do Ministra Inwestycji i Rozwoju dokumentów potwierdzających źródła finansowania projektu w kwocie ok. 10 mln zł. Wartość całego projektu miała wynieść ok. 25 mln zł, a zatem dofinansowanie wyniosłoby ok. 15 mln zł. Niestety do dnia dzisiejszego spółka nie poinformowała o znalezieniu potencjalnego inwestora.

W październiku 2019 Biomed poinformował o podpisaniu umowy dotyczącej współpracy w zakresie dostawy i dystrybucji Onko BCG na terenie Niemiec po uzyskaniu rejestracji produktu. Warunkiem podpisania umowy było jednak uzyskanie wkładu własnego do wspomnianej wcześniej inwestycji, co jak możemy się jednak domyślać nie zostało spełnione. Musimy zatem poczekać na wyjaśnienia spółki w tym zakresie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.