Pakiet paliwowy napędza wzrost sprzedaży – omówienie sprawozdania GK Unimot SA po 1 kw. 2017 r.Kurs Unimotu od debiutu na głównym rynku niestety spada. Poniżej postaram się wyjaśnić dlaczego tak się stało i jaka przyszłość rysuje się przed nowymi akcjonariuszami spółki.

Przychody spółki w 1 kw. roku wyniosły 642 mln zł i były o 70 proc. wyższe r/r. Dynamika wzrostu nadal jest imponująca, choć warto zauważyć, że już nie tak wysoka jak w III i IV kwartale zeszłego roku. Skok obrotów to w dużej mierze zasługa pakietu paliwowego, który został wprowadzony w drugiej połowie roku. Wprowadzone regulacje prawne ograniczają szarą strefę dzięki czemu rośnie legalna sprzedaż paliw w Polsce. Przykładowo rynkowa sprzedaż ON w pierwszym kwartale wzrosła o 15 proc. r/r, natomiast Unimot odnotował ponad 16 proc. wzrost wolumenu sprzedaży tego paliwa.

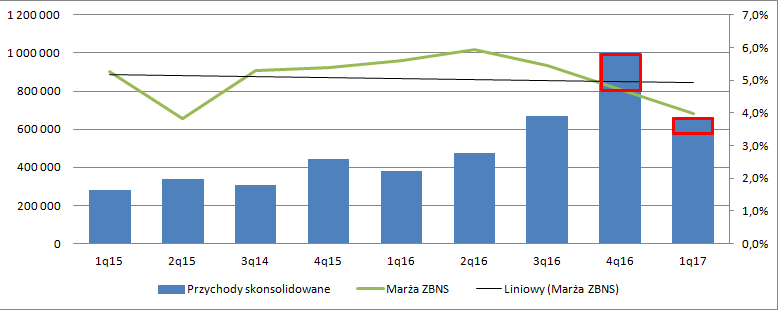

Teoretycznie poziom przychodów jest zgodny z prognozami DM BOŚ zawartymi w najnowszej rekomendacji dla spółki – prognoza na poziomie 650 mln zł, wykonanie o 12 mln wyższe. Jednak tak naprawdę nie wiemy czy wyniki były zgodne z oczekiwaniami szerokiego rynku. Proszę zauważyć, że prognoza została wydana już po raportach miesięcznych, z których poznaliśmy szacunkowe dane jednostkowe. Niby to nie to samo co sprzedaż skonsolidowana, ale historyczne ujęcie pokazuje, że tak naprawdę informacja ta jest niemal kompletna:

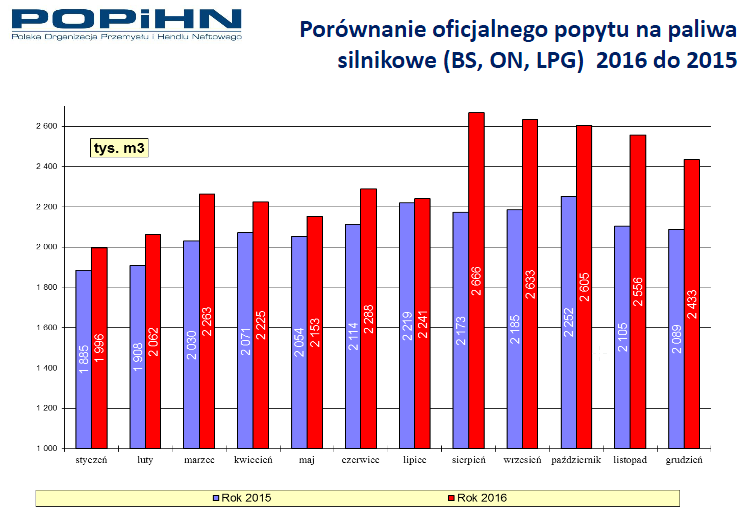

kliknij, aby powiększyćW ujęciu r/r mamy dynamiczne wzrosty, ale już w relacji kwartał do kwartału jest spadek, co może być zaskoczeniem dla niektórych inwestorów. Nominalnie obroty spadły o 34 proc. q/q. Gdy jednak wyłączymy przetargową sprzedaż biopaliw na kwotę 200 mln zł z IV kwartału (i 80 mln w z 1 kw.) to spadek sprzedaży wyniesie 28 proc. To więcej niż sezonowy spadek w konsumpcji paliw (-10 proc. dane POPHiN)

kliknij, aby powiększyćNależy jednak pamiętać, że Unimot prowadzi także działalność w innych obszarach jak paliwa gazowe, gdzie sezonowy rozkład może być inny. Tak czy owak wzrost rynku paliw w 1 kw. (r/r) wyniósł 12,9 proc. a Unimot zwiększył przychody o 70 proc. Spadkiem względem IV kwartału nie należy się raczej przejmować - zjawisko sezonowego spadku sprzedaży wystąpiło także na przełomie 2015 i 2016 r.

Przyrost masy zysku na najwyższym poziomie rachunku wyników niestety nie miał już tak rewelacyjnej dynamiki jak przychody. Wynik brutto na sprzedaży wyniósł 26,2 mln zł i był o 23,7 proc. wyższy r/r. Marża brutto spadła z poziomu 5,6 proc. w 1 kw. 2016 r. do obecnych 4 proc. Spółka wyjaśnia, że:

Cytat:Spadek marż w I kwartale 2017 roku wynikał głównie z ogólnego obniżenia się poziomu marż na rynku hurtowym oleju napędowego.

Wydawać się mogło, że ograniczenie szarej strefy i większy popyt powinny sprzyjać podwyżce marż ze względu na mniejszą konkurencję. Jeśli jednak zerkniemy w raporty finansowe Orlenu czy Lotosu, to okazuje się, że segment detaliczny tych spółek poprawił w jednym i drugim przypadku znacząco wynik r/r. Można zatem mniemać, że zwiększyły się marżę detaliczne na paliwach. Dodatkowo wzrosły także marże rafineryjne (cracki). Innymi słowy marża hurtowa która mogła być beneficjentem wzrostu popytu została „nadgryziona” od dołu (wyższa cena zakupu) i od góry (niższa cena sprzedaży).

kliknij, aby powiększyćSpadek marży przeciwnie do przychodów nie był już tak oczywisty do prognozowania, przynajmniej dla osób, które na co dzień nie śledzą informacji z rynku paliw. DM BOŚ w raporcie analitycznym ze stycznia zakładał rentowność brutto na sprzedaży w tym roku na poziomie 5,5 proc. Obecne 4 proc. w 1 kw. jest znacznie poniżej tego poziomu. Z drugiej jednak strony prognozowana rentowność operacyjna miała wynieść 1,66 proc. a spółka zaraportowała w 1 kw. tego roku 1,68 proc. czyli nieco wyżej. Za to z majowej rekomendacji BOŚ wynika, że analityk biura spodziewał się w 1 kw. 10 mln zł zysku EBITDA, a spółka „zrobiła” wynik o 22 proc. wyższy - 12,2 mln zł. A zatem o ile nie do końca wiemy, czy sprzedaż spotkała się z prognozami, to spadek marzy nie był raczej dla rynku zaskoczeniem.

EBIT w 1 kw. roku wyniósł 11,1 mln zł i był o 774 tys. zł (7,5 proc.) wyższy od raportowanego przed rokiem. Na poziomie netto mamy wynik w kwocie 7,94 mln zł, czyli o 104 tys. (1,3 proc.) wyższy r/r.

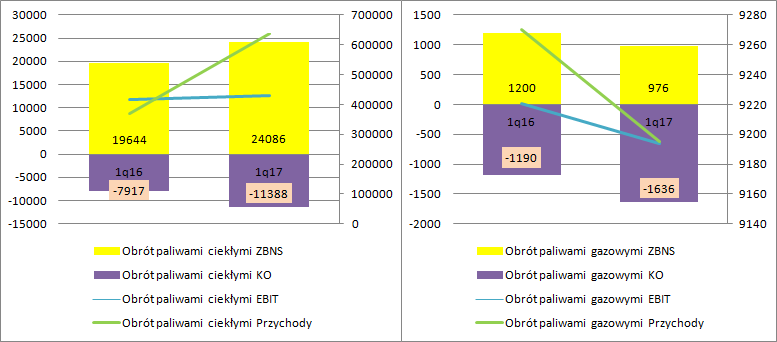

kliknij, aby powiększyćPo przejściu na główny parkiet Unimot zaczął pokazywać rachunek segmentowy. Dowiadujemy się z niego, że marża brutto spadła przede wszystkim w najważniejszym i największym segmencie czyli obrocie paliwami płynnymi (5,3 proc. w 1 kw. 2016 r. i 3,8 proc. w 1 kw. 2017 r.). Na poziomie operacyjnym dywizja paliw płynnych pokazała 12,7 mln zysku, czyli o 1 mln zł więcej r/r.

W segmencie obrotu paliwami gazowymi spadek marży nie był aż tak dotkliwy – 10,6 proc. w 1 kw. 2017 r. w stosunku do 12,9 proc. w analogicznym okresie czasu 2016 r. Segment ten niestety pokazał operacyjną stratę na poziomie 660 tys. zł, co prawdopodobnie ma związek z kosztami ponoszonymi przy okazji inwestycji. W 2016 r. strata tego segmentu wyniosła 3,1 mln zł. Być może coś się zmieni w drugiej połowie roku, bo:

Cytat:Spółka Unimot System Sp. z o.o. kontynuuje inwestycję rozbudowy sieci do docelowej długości ponad 130 km w północnej części woj. mazowieckiego. Istotne zwiększenie przychodów ze sprzedaży gazu ziemnego z nowych odcinków planowane jest w II połowie 2017 roku.

Cytat:Spółka Blue Lng Sp. z o.o. realizuje inwestycję w stację regazyfikacji LNG w miejscowości Białowieża (woj. podlaskie). Przewidywany termin uruchomienia stacji i rozpoczęcia sprzedaży gazu to II kwartał 2017 roku.

kliknij, aby powiększyćStosunkowo młody (bez danych porównawczych) segment energetyczny dostarczył 400 tys. dodatkowego zysku operacyjnego, natomiast segment pozostałych zmniejszył stratę o 172 tys. zł.

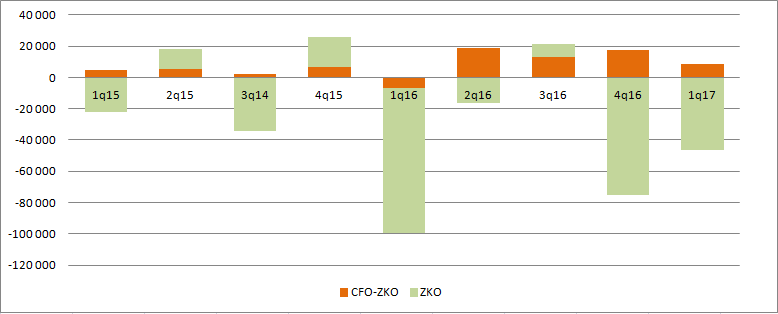

Choć na poziomie wyniku operacyjnego czy zysku netto nie mamy fajerwerków, to spółka odnotowała znaczącą poprawę w zakresie przepływów pieniężnych. Wypływ gotówki zmniejszył się z ponad 99 mln zł raportowanych przed rokiem do obecnych niecałych 38 mln zł. Kapitał operacyjny pochłonął tylko połowę tego co przed rokiem (46 mln zł wobec 92 mln zł). Oczywiście ma to związek ze znacznie mniejszym sezonowym spadkiem sprzedaży w spółce, z drugiej ze znacznie mniejszym przyrostem (w tym kwartale spadły o prawie 8 mln zł w stosunku do stanu na koniec roku) zapasów – spółka zwiększyła znacząco magazyn już w 4 kw. ubiegłego roku.

kliknij, aby powiększyćW zakresie aktywów w ciągu ostatnich 3 miesięcy nie zaszły znaczące zmiany poza spadkiem poziomu gotówki (obecnie w kasie jest 36 mln zł, natomiast na koniec roku było 48 mln zł). Jak wspomniałem wyżej, o 8 mln zł spadły zapasy, a o ponad 9 mln zł zmniejszyły się należności

kliknij, aby powiększyćZnacznie więcej działo się po pasywnej stronie bilansu. W wyniku emisji akcji i w mniejszej części zaraportowanego zysku kapitały własne wzrosły o 102 mln zł, a z pozyskanej gotówki spółka spłaciła prawie 70 mln zł zobowiązań odsetkowych.

kliknij, aby powiększyćKwartał był umiarkowanie udany. Spółka zwiększyła udział w rynku i poprawiła wyniki. Patrząc na wzrost przychodów apetyty pewnie mogły być większe, ale na drodze do dynamicznej zwyżki zysków stanął wzrost konkurencji. Jak wynika z prognoz nie było to zaskoczeniem dla instytucji, natomiast dla części drobnych inwestorów prawdopodobnie tak. Ale to raczej nie był główny powód spadku kursu.

Cena emisyjna akcji (45 zł) była zgodna z wartością wewnętrzną spółki policzoną metodą DCF przez analityka z DM BOŚ. Według prognoz użytych do konstrukcji DCFa w raporcie analitycznym przychody Unimotu w 2017 roku mają wzrosnąć o 27 proc., natomiast wynik operacyjny o 17 proc. Kluczowe będzie zachowanie wyników w drugiej części roku, kiedy impuls popytowy wynikający z pakietu paliwowego zaniknie. Można się spodziewać, że znacznie wyższe tempo przyrostu będzie miało w pierwszej połowie roku i mniejsze w drugiej.

Wyższa wycena spółki niż 45 zł za akcję oznaczała, że rynek dyskontował już rozwój sieci detalicznej, albo wyższe tempo wzrostu niż analityk DM BOŚ. W pierwszym kwartale dynamika sprzedaży była wyższa od przyrostu rocznego, natomiast wzrost EBIT okazał się mniejszy. Nie przekreśla to oczywiście w żaden sposób osiągnięcia przez spółkę wyników z prognozy w raporcie analitycznym. Tym niemniej spadek kursu w okolice ceny emisyjnej oznacza tak naprawdę dostosowanie scenariusza wzrostu do prognoz i tym samym ceny akcji do wyceny z modelu DCF. Można się domyślać, że instytucje wykorzystały wyższe notowania akcji spółki do zmniejszenia pozycji, bo na dany moment akcje były przewartościowane.

Jeśli spółka będzie uzyskiwać założone dynamiki wyników to zgodnie z modelem finansowym kurs w trakcie roku powinien wzrosnąć w przybliżeniu o wymaganą stopę zwrotu z kapitału własnego, czyli o ca 10 proc. Szansę na zwyżkę kursu daje także coraz bardziej prawdopodobna budowa sieci sprzedaży detalicznej. Na prognozy jeszcze chyba za wcześnie, ale jeśli rynek „uwierzy” w sukces nowej aktywności to wycena powinna rosnąć, oczywiście przy założeniu poruszania się bieżących wyników po nakreślonej w prognozie ścieżce wzrostu.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj