Pakiet paliwowy zwiększa liczbę oktanową zysków – omówienie sprawozdania PKN Orlen SA po 2 kw. 2017 r.PKN Orlen jest stosunkowo mocno zintegrowaną spółką z branży paliw. Narodowy czempion zajmuje się wydobyciem ropy naftowej, jej rafinacją, produkcją petrochemiczną, a także sprzedażą detaliczną paliw i innych asortymentów zwyczajowo dostępnych na stacjach benzynowych. Mimo wszystko integracja nie jest pełna. Wydobyte węglowodory są sprzedawane na rynku, a ropa do rafinacji pochodzi głównie od Rosneftu (spółka ma także zawarte długoterminowe kontrakty na dostawy z Tatneft Europe AG oraz Saudi Arabian Oil (dostawy tankowcami)). Warto zauważyć, że przychody z wydobycia w 2016 r. wyniosły 442 mln zł, natomiast przychody segmentu rafinacji i petrochemii wygenerowały 49,2 mld zł sprzedaży zewnętrznej. W segmencie detalicznym spółka w 2016 r. wygenerowała obroty na poziomie 29,8 mld zł.

Problemy rachunkoweCeny ropy naftowej mają tylko ograniczony bezpośredni wpływ na wyniki finansowe i ograniczają się do segmentu wydobywczego, który nie jest w ramach grupy segmentem dominującym. Pośrednio oczywiście jest wpływ przez konsumpcję paliw, która w pewnym stopniu zależy od cen na stacjach i u dystrybutorów hurtowych. Zmiany ceny ropy naftowej są w dużej mierze przekładane na finalnych odbiorców spółki. Problem w tym, że zgodnie z prawem Orlen musi utrzymywać bardzo duże zapasy ropy naftowej, a ceny rynkowe zmieniają się bardzo szybko. W najprostszym modelu księgowym ujmowania zapasów (FIFO) koszt sprzedawanego zapasu i obecnej ceny rynkowej może się bardzo mocno różnić. Przy spadkach cen ropy spółka w teorii sprzedawałaby produkty taniej niż je kupiła i odwrotnie, przy wzrostach sprzedawałaby taniej kupione wcześniej paliwo.

Nieco mniejszy wpływ na wyniki mamy w modelu ceny średnioważonej (którą stosuje Orlen), ale wynik jest nadal mocno wrażliwy na zmiany cen ropy – im dłuższy czas rotacji zapasów tym większy.

Proszę zauważyć, że roczne obroty Grupy Orlen to 79,5 mld zł, natomiast stan zapasów na koniec roku to 11,2 mld zł. Aby zminimalizować wpływ zmiany ceny ropy naftowej na wynik spółka publikuje dane finansowe (EBIT oraz EBITDA) w modelu LIFO, czyli takim gdzie koszt zakupu, przerobionego i sprzedawanego paliwa pochodzi z ostatniej dostawy do spółki.

Na wyniki finansowe wpływ mają też oczywiście notowania kursów walutowych. Spółka zakupuje paliwo w dolarze, a faktycznie w złotówce i EURO. Wrażliwość wyniku na zmiany jest oczywiście w części kompensowana przez zabezpieczenia.

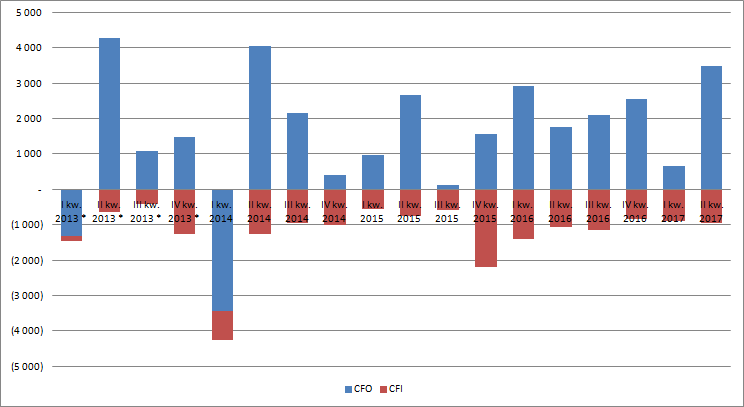

Wyniki i wycenaW biznesie zawsze na końcu liczy się gotówka. Orlen i spółki zależne generują całą masę pieniędzy, choć jeśli zerknąć na ujęcie kwartalne to poziom generowanej gotówki jest bardzo zmienny:

kliknij, aby powiększyćZ jednej strony mamy sezonowość sprzedaży i zmianę konsumpcji paliw. Z drugiej, co jest chyba nawet ważniejsze, zmianę cen produktów która w pewnym stopniu definiuje przychody i zapasy. Kapitał obrotowy więc w trakcie roku mocno fluktuuje. Do pewnego stopnia sezonowość znosi ujęcie roczne, ale także w takim ujęciu pozostaje efekt zmiany ceny ropy naftowej i cen produktów:

kliknij, aby powiększyćW okresie od 1 kw. 2016 do 1 kw. 2017 r. spółka generowała gotówkę (rocznie, licząc za ostatnie 4 kwartały) w przedziale 7,3-9,3 mld zł. Znaczną jej część przeznaczała na inwestycje. W rekordowym okresie nawet 5,7 mld zł, przy rocznej amortyzacji na poziomie 3,6 mld zł. A zatem mamy ponad 2 mld inwestycji ponad wartość odtwórczą aktywów. Tak czy owak w ciągu ostatnich 3 kwartałów Orlen generował rocznie 3,1-4,98 mld zł wolnej gotówki.

Teoretycznie estymatorem przepływów pieniężnych, który eliminuje wpływ zmiany kapitału obrotowego generowanych przez spółkę jest EBITDA. Niestety jest to estymator dość ułomny, gdyż nie zawiera choćby obciążenia podatkowego. W czystej postaci jest także obciążony efektem wyceny zapasów i zdarzeniami jednorazowymi, których spółka ma całkiem sporo. Efekt wyceny jak wspomniałem eliminuje EBITDA LIFO, natomiast spółka w przekazuje także inwestorom EBITDA LIFO przed zmianami na odpisach aktualizacyjnych wartości aktywów. Problem w tym, że to odpisy na aktywach z tytułu utraty wartości (bądź ich rozwiązanie) to nie jedyne duże zdarzenia jednorazowe, choć jedyne bezgotówkowe. Innym są odszkodowania od ubezpieczycieli za awarię instalacji etylenu w Unipetrolu (sierpień 2015) oraz krakera w maju 2016 r. Poniżej zaprezentowałem wszystkie EBITDA i przychody od 2013 r.

kliknij, aby powiększyćJak widać skorygowana o odszkodowania i odpisy EBITDA LIFO od roku znajduje się poniżej pozostałych. Suma skorygowanej EBITDA LIFO za ostatnie 4 kwartały wynosi 8,88 mld zł, przy 11,19 mld zł raportowanej nominalnej EBITDA. Wskaźnik EV/EBITDA wynosi obecnie dla spółki ok. 5,5. To oznacza, że przy stałości generowanej gotówki (z dokładnością co do podatku) spółka spłaciłaby zadłużenie i zwróciła kapitalizację w ciągu 5,5 lat. Teoretycznie nie jest to wysoki poziom, ale kluczem jest założenie o stałości skorygowanej EBITDA LIFO.

Poprawa wyników może nie być trwałaSpółka w strategii na lata 2014-2017 zakładała średnioroczne EBITDA LIFO po korekcie o odpisy na poziomie 5,1 mld zł. Faktycznie uzyskała 7,8 mld zł. W nowej strategii na lata 2017-2021 Orlen zakłada średnioroczną EBITDA LIFO na poziomie 8,8 mld zł co jest zbieżne z obecnym wynikiem skorygowanym o odpisy. A zatem obecne wyniki zdaniem samej spółki są ponadprzeciętnie dobre, albo ma konserwatywne prognozy. Prawdopodobnie dobre wyniki utrzymają się także w tym roku. Przynajmniej tak wynika z dostępnych rekomendacji dla spółki, które zakładają skorygowana EBITDA LIFO w tym roku na poziomie 9,6-10 mld zł. Za to w latach 2018 i później wyniki mają być już nieco słabsze.

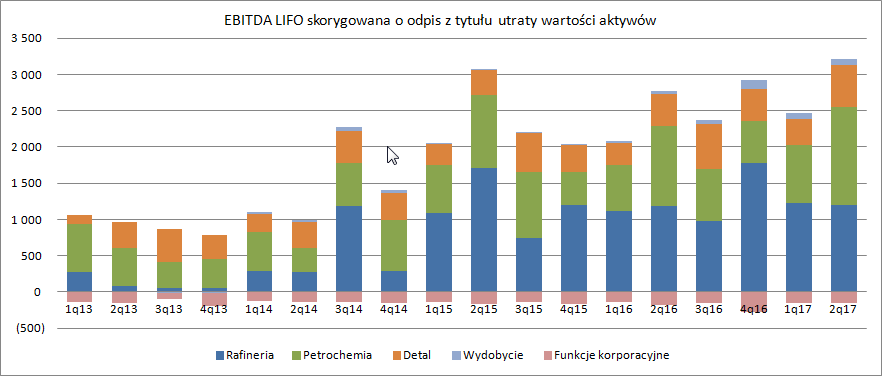

Warto zwrócić uwagę na rachunek segmentowy, a właściwie EBITDA jaką generują poszczególne aktywności spółki.

kliknij, aby powiększyćTak jak wspominałem wyżej wydobycie na razie nie ma istotnego wpływu na wyniki spółki. EBITDA robią rafineria i oraz petrochemia, przy czym zwracam uwagę, że wyniki segmentów nie są skorygowane o odszkodowania. Ekstrakcji możemy dokonać dopiero na poziomie zagregowanym (łącznie dla petrochemii i rafinerii i energetyki), gdyż tak spółka definiuje segmenty w sprawozdaniu finansowym, gdzie wydziela pozostałą działalność operacyjną.

kliknij, aby powiększyćJak widać w kluczowym segmencie wyniki się poprawiały. Skorygowana EBITDA LIFO wyniosła w 2 kwartale 1,98 mld zł i była r/r wyższa o 351 mln zł (21 proc.). Przyczyny takiego stanu rzeczy są co najmniej dwie.

Dzięki wprowadzeniu pakietu paliwowego PKN zwiększa dość istotnie sprzedaż. Szara strefa jest zastępowana legalną produkcją między innymi z Orlenu. Sprzedaż benzyn i LPG (w segmencie downsteram) wzrosła w 2 kw. o 4 proc. natomiast sprzedaż diesla i oleju opałowego o 11 proc. Podwoiła się produkcja polimerów i sprzedano o 16 proc. więcej aromatów. Decydujący był jednak tonaż na dieslu + 319 tys. T, przy drugim w kolejności polietylenie i polipropylenie +70 tys. T r/r. ( w detalu mieliśmy wzrosty o 10 proc. r/r.)

kliknij, aby powiększyćWiększa sprzedaż, to większa produkcja i mniejsze koszty jednostkowe, a zatem i lepszy wynik.

Drugim czynnikiem który decyduje o wynikach są marże rafineryjne i petrochemiczne, które wyznacza rynek. Modelowa marża rafineryjna (po uwzględnieniu dyferencjału Ural – Brent) wyniosła w drugim kwartale tego roku 8,4 dolara na baryłce w porównaniu do 7,4 dolara w poprzednim kwartale i 8,6 dolara w analogicznym okresie czasu poprzedniego roku. Za to wysoka była marża petrochemiczna, która wyniosła 1003 EUR/T w porównaniu do 930 EUR/T w poprzednim kwartale i 982 EUR/t przed rokiem. Na te wartości oczywiście nakłada się jeszcze kursu USD/PLN i EUR/PLN, które w ujęciu r/r na szczęście były zbliżone i mocno nie zaciemniają obrazu.

Mimo wszystko marże na rynku są mocno zmienne co obrazuje poniższy wykres.

kliknij, aby powiększyć>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.