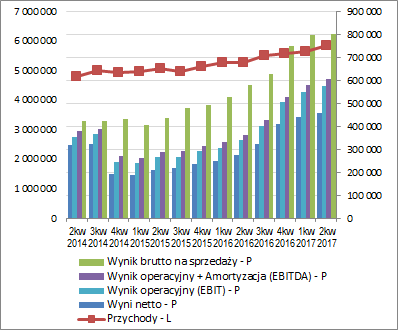

Wielka przesiadka z autostrad na tory – omówienie wyników i sytuacji finansowej GK Budimex S.A. (BDX) po 2kw 2017 rokuZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychMimo iż w 2kw 2017 r. GK Budimex S.A. odnotowała r/r pozytywne zmiany na poszczególnych poziomach wynikowych

rachunku zysków i strat, to zarazem były one wyraźnie mniejsze aniżeli we wcześniejszych okresach sprawozdawczych. We wskazanym okresie Grupa wykazała r/r:

- wzrost skonsolidowanych przychodów o 16%,

- wzrost zysku brutto na sprzedaży o 2% - relatywnie do przychodów większy wzrost kosztów własnych (prawdopodobnie efekt wzrostu cen materiałów i wynagrodzeń pracowników); marża brutto wyniosła przy tym 11,33 wobec 12,85% przed rokiem,

- wzrost zysku netto na sprzedaży o 2% - nieznaczny wzrost kosztów sprzedaży i utrzymanie r/r na zbliżonym poziomie kosztów ogólnego zarządu (łączne koszty wzrosły o 2%),

- wzrost zysku operacyjnego o 20% - na działalności pozostałej wykazano 7,9 mln zł przychodów netto wobec 12,6 mln zł kosztów netto przed rokiem (efekt wyraźnie niższych r/r kosztów na działalności pozostałej, głównie z uwagi na mniejszą skalę odpisów aktualizujących),

- wzrost o 17% zysku brutto – spadek tempa poprawy względem poziomu operacyjnego spowodowany wykazaniem kosztów finansowych netto wobec przychodów przed rokiem oraz udziałem w stracie wobec w zysku przed rokiem jednostek podporządkowanych (łącznie wykazano 2 mln zł na minus wobec 1,4 mln zł na plus przed rokiem),

- wzrost o 16% zysku netto - niższe tempo poprawy wyniku względem poziomu brutto to efekt większego r/r obciążenia podatkowego, w tym także nieco wyższej efektywnej stopy podatkowej (20 wobec 19%).

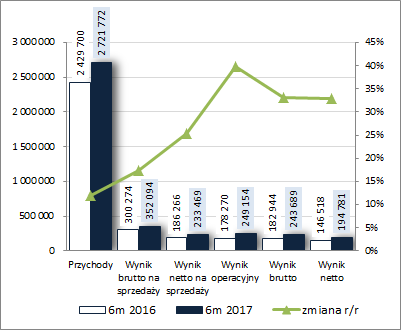

Jednocześnie w skali całego 1 półrocza 2017r. Grupa wykazała r/r wzrost skonsolidowanych przychodów o 12%, zysku brutto na sprzedaży o 17%, zysku netto na sprzedaży o 25%, zysku operacyjnego o 40% oraz zysku brutto i netto o 33%.

Opisaną wyżej sytuację zobrazowano od strony wartościowej na wykresach poniżej (jednostka – tys. zł).

kliknij, aby powiększyć

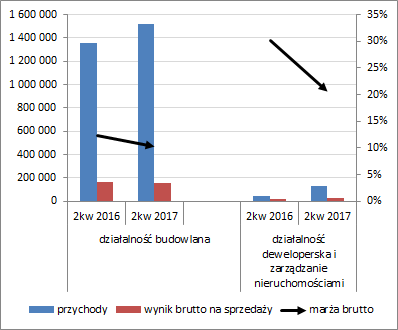

kliknij, aby powiększyć W rachunku segmentowym BDX się specjalnie nie wysila i mamy wyodrębnione dwa główne segmenty – działalność budowlana oraz działalność deweloperska i zarządzanie nieruchomościami, przy czym o wynikach Grupy tak właściwie samodzielnie decyduje pierwszy z nich. W okresie 2kw w obu segmentach Grupa odnotowała r/r wzrost przychodów (odpowiednio o 12 i 165%), przy jednoczesnym spadku marży brutto (odpowiednio o 2pp do 10,4% i o 9,7pp do 20,6%). Jednocześnie o ile w przypadku działalności deweloperskiej spadek marży nie przeszkodził w poprawie zysku brutto na sprzedaży (+80%), to w odniesieniu do działalności budowlanej odnotowano już jego regres (-7%).

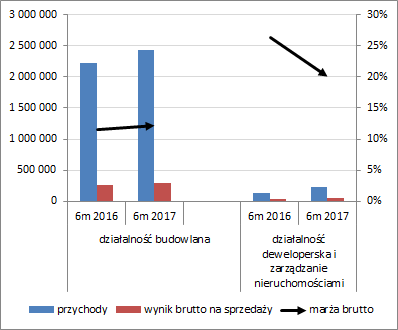

W skali całego półrocza w przypadku działalności deweloperskiej sytuacja przedstawia się podobnie do tej dla 2kw (wzrost przychodów i zysku brutto na sprzedaży, przy jednoczesnym pogorszeniu marży), a w przypadku działalności budowlanej zauważalnie lepiej (wzrost przychodów i zysku brutto na sprzedaży, przy jednoczesnej nieznacznej poprawie marży), co jest zasługą jeszcze wysokich dynamik w 1kw.

kliknij, aby powiększyć

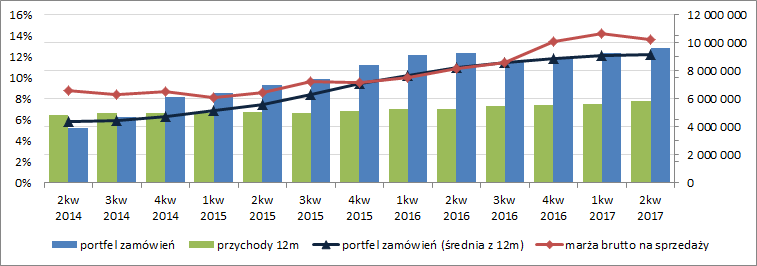

kliknij, aby powiększyć Wyraźne wyhamowanie dynamiki wzrostu BDX na poziomie core businessu to efekt nasilającej się presji na wzrost wynagrodzeń oraz cen materiałów na rynku, przy jednocześnie dużej konkurencji o zlecenia (presja na wartość kontraktu i marżę). Mimo wyhamowania publicznych inwestycji infrastrukturalnych finansowanych głównie ze środków unijnych Grupa w ostatnim czasie nie miała specjalnych problemów z portfelem zamówień (w sensie jego spadku), lecz jednocześnie po okresie systematycznego wzrostu w latach 2014-2016 od 2kw 2016 r. zauważyć tu można było pewną stabilizację w wąskim przedziale na poziomie nieco ponad 9 mld zł. Dopiero w ostatnim czasie, wraz ze wzrostem tempa ogłaszania i rozstrzygania przetargów zarówno przez GDDKiA jak i PKP PLK, nastąpił tu powrót do tendencji wzrostowej (na razie dość powolny) i zbliżanie się do poziomu 10 mld zł – jest to głównie zasługa pozyskanych w bieżącym roku kontraktów drogowych i kolejowych (wykres poniżej, jednostka - tys. zł oraz %). Istotny wpływ na wyniki Grupy w przyszłości mogą mieć zwłaszcza te drugie, gdyż ostatnio ich udział w przychodach BDX był niewielki.

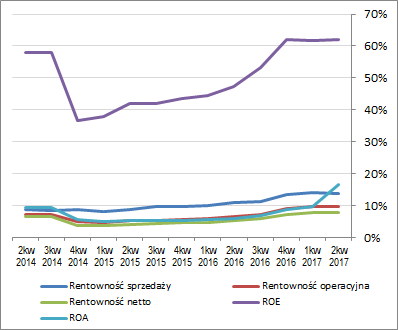

kliknij, aby powiększyćPóki co, tendencje wynikowe i efektywnościowe BDX w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) pozostają generalnie pozytywne. W zakresie poszczególnych wielkości wynikowych utrzymuje się wzrost, choć jego tempo ulega wyhamowaniu, co przekłada się na stabilizację lub nawet nieznaczny regres większości podstawowych wskaźników rentowności. Niemniej jednak, co by nie mówić, ich obecne poziomy z perspektywy ostatnich lat nadal są relatywnie wysokie.

kliknij, aby powiększyć

kliknij, aby powiększyćW kontekście wyników Grupy w kolejnych okresach sprawozdawczych można powiedzieć, że na dzień dzisiejszy pod względem podaży ofert perspektywy rynku budowlanego (zwłaszcza segmentów drogowego i kolejowego) rysują się obiecująco, co powinno przełożyć się pozytywnie na portfel zamówień BDX. Dodatkowo utrzymują się cały czas pozytywne warunki do prowadzenia działalności w segmencie deweloperskim. Kluczowym czynnikiem niepewności jest natomiast kwestia wzrostu kosztów działalności podstawowej (wynagrodzenia + ceny materiałów) i presji cenowej na rynku (duża konkurencja ze względu na wyhamowanie publicznych inwestycji infrastrukturalnych w 2016 r.). Zarząd Grupy z dużą rezerwą odnosi się do rentowności kontraktów pozyskiwanych w obecnych warunkach rynkowych, traktując uzyskiwane ostatnio poziomy marży brutto jako trudne do poprawy. Z drugiej jednak strony nie przekreśla to możliwości dalszego wzrostu wyników BDX, tyle że podstawą tego nie byłaby poprawa efektywności, a dynamizacja przychodów będąca pochodną coraz większego portfela zamówień.

Z punktu widzenia

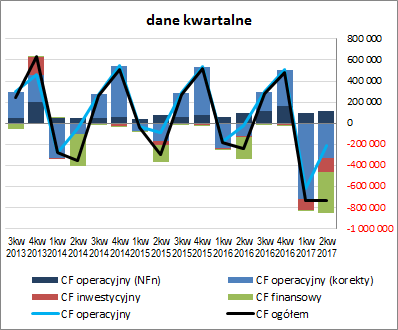

sprawozdania z przepływów pieniężnych BDX w 2kw 2017r. (wykres poniżej po lewej, jednostka – tys. zł) należy odnotować wyraźny wzrost r/r odpływu środków na poziomie salda ogólnego (-728 mln zł wobec -241 mln zł), do czego cegiełkę przyłożyły po części wszystkie trzy obszary funkcjonalne. W obszarze operacyjnym odnotowano odpływ 210 mln zł wobec 20 mln zł przed rokiem, co głównie związane było ze znacznym wzrostem zapotrzebowania na kapitał obrotowy netto (sama nadwyżka finansowa netto była r/r wyższa). W obszarze inwestycyjnym odpływ wyniósł 133 mln zł wobec 9 mln zł przed rokiem i wynikał głównie z przeprowadzonych operacji lokacyjnych, a nie typowo inwestycyjnych w zakresie środków trwałych. Z kolei w obszarze finansowym wykazano odpływ 385 mln zł wobec 212 mln zł przed rokiem, co w głównej mierze było efektem większej w ujęciu wartościowym dywidendy, jaką wypłacono za ubiegły rok obrotowy.

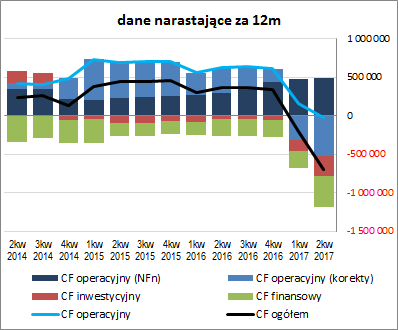

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy kontynuację znacznego pogorszenia w zakresie ogólnego salda gotówkowego i operacyjnego, wraz z pogłębieniem ujemnych poziomów wartości. Z drugiej strony nadwyżka finansowa netto kontynuowała tendencję wzrostową. Jednocześnie warto tu odnotować, że zarówno przepływy inwestycyjne jak i finansowe należy tu postrzegać nie aż tak negatywnie jak to wygląda. Co prawda wiążą się one z wypływem gotówki, lecz w przypadku pierwszych jest to wypływ tymczasowy (po zakończeniu inwestycji na rynku finansowym środki wrócą do BDX), a w przypadku drugich wypływ do akcjonariuszy w formie dywidendy.

kliknij, aby powiększyć

kliknij, aby powiększyćJakkolwiek nakreślone wyżej zmiany nie prezentują się zbyt dobrze, to należy przy tym zauważyć, że w przypadku rozpatrywanego Emitenta jest to zjawisko typowo sezonowe – w ostatnich latach zawsze pierwsza połowa roku obrotowego wiązała się ze wzrostem zapotrzebowania na kapitał obrotowy i znacznymi wydatkami finansowymi (wypłata dywidendy), co przekładało się na spadek salda operacyjnego i ogólnego. To co może niepokoić to skala ujemnych korekt operacyjnych w ostatnich dwóch okresach sprawozdawczych (głównie dotyczy to wzrostu zapotrzebowania na kapitał obrotowy wynikający ze zwiększenia stanu zapasów i należności, przy jednoczesnym zmniejszeniu zadłużenia nieoprocentowanego).

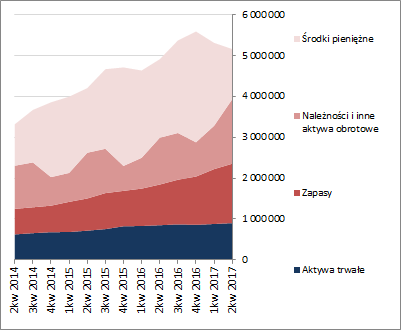

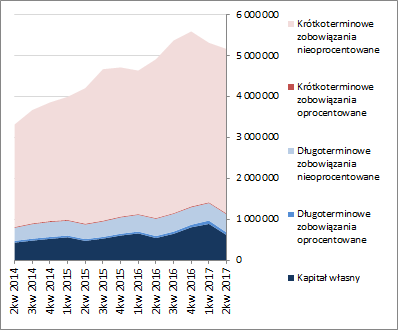

Ocena sytuacji finansowejZ punktu widzenia bilansu BDX w ostatnim okresie sprawozdawczym nastąpił spadek sumy bilansowej o 3%, który po stronie aktywów wiązał się ze zwiększeniem wartości aktywów trwałych o 2% (głównie w zakresie aktywów finansowych) i zmniejszeniem wartości aktywów obrotowych o 4% (głównie w zakresie środków pieniężnych; zapasy i należności wzrosły), a po stronie pasywów ze spadkiem kapitału własnego o 31% (wypłata dywidendy z zysków zatrzymanych) i wzrostem zobowiązań ogółem o 3% (zobowiązania krótkoterminowe zwiększyły się o 3%, a długoterminowe pozostały na dotychczasowym poziomie; dług oprocentowany spadł o 16% i na koniec okresu stanowił 2% zobowiązań ogółem).

Przedstawione wyżej zmiany przełożyły się in minus na strukturę kapitałowo-majątkową Grupy, gdzie zachowano nadwyżkę finansowania aktywów trwałych kapitałem stałym, lecz już nie w pełni własnym. W obszarze kapitału obrotowego netto utrzymano jego nadwyżkę nad bieżącymi potrzebami, lecz jednocześnie uległa ona wyraźnemu ograniczeniu. Szczegółową strukturę bilansu Grupy wraz z jej zmianami w czasie przedstawiono na wykresach poniżej (aktywa po lewej, pasywa po prawej; jednostka – tys. zł)

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o ocenę sytuacji finansowej Grupy, to po raporcie za 1p. 2017r. widzimy pogorszenie serwisowego ratingu bazującego na modelu Altamana (spadek z BB do B+), co w głównej mierze wynikało ze znaczącego zmniejszenia kapitału obrotowego względem stanu aktywów. Jednocześnie z punktu widzenia poszczególnych wskaźników płynności i zadłużenia sytuacja generalnie prezentuje się mimo wszystko bezpiecznie. Co prawda poziom ogólnego zadłużenia Grupy jest wysoki (88% aktywów), lecz wynika on głównie ze znacznego poziomu zobowiązań nieoprocentowanych. Jednocześnie pod względem obsługi długu sytuacja Grupy prezentuje się korzystnie zarówno biorąc pod uwagę bieżące wyniki jak i rezerwę w środków pieniężnych na pokrycie całości zobowiązań oprocentowanych. Również w obszarze płynności finansowej sytuacja przedstawia się generalnie bezpiecznie, w tym zwłaszcza z punktu widzenia strukturalnego (nadwyżka kapitału obrotowego nad bieżącymi potrzebami) oraz w mniejszym stopniu statycznego (pokrycie zobowiązań bieżących różnymi kategoriami aktywów obrotowych). Kuleje jedynie płynność w ujęciu dochodowym (cash flow), co stwierdzono już wcześniej omawiając sytuację w ramach rachunku przepływów pieniężnych.

Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

www.stockwatch.pl/gpw/budimex,... Ocena sytuacji rynkowejZ aktywowanych w serwisie automatów wyceny część wskazuje na spore odchylenie in minus od wyceny rynkowej, część spore odchylenie in plus, a niektóre na poziom w jej okolicy. Przy założeniu kosztu kapitału rzędu 9% obecny zysk netto Grupy za 12m daje jej wycenę na poziomie ok 200 zł na akcję. BDX jest obecnie nieco na rozdrożu. Z jednej strony ma za sobą okres bardzo dobrych wyników, co rozgrzało oczekiwania inwestorów, tym bardziej że warunki rynkowe w tym samym czasie ulegały stopniowemu pogorszeniu. Z drugiej natomiast strony w obecnej sytuacji rynkowej trudne może być utrzymanie osiągniętych poziomów efektywności, z czego Zarząd zdaje sobie sprawę. Kluczową kwestią z punktu widzenia przyszłej wartości BDX będzie poziom rentowności nowopozyskiwanych kontraktów, w tym zwłaszcza w segmencie kolejowym, który może w najbliższym czasie dość mocno zaznaczyć swoją obecność w strukturze przychodów Grupy, a nawet zawalczyć o prym z segmentem infrastruktury drogowej. Poniżej pokusiłem się o symulację wyceny Grupy na bazie renty wieczystej przyjmując jako zmienne przychody i rentowność netto sprzedaży oraz zakładając koszt kapitału na poziomie 9%.

kliknij, aby powiększyć Link do wskaźników

www.stockwatch.pl/gpw/budimex,... oraz...

wycen

www.stockwatch.pl/gpw/budimex,... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.