Galwanizacja wyników sztuczkami księgowymi - omówienie sytuacji finansowej i rynkowej KGHM za III kw. 2017 r.Analiza sprawozdania finansowegoNa początku analizy chciałbym zwrócić uwagę na dokonane pod koniec października i na początku listopada korekty raportów za 1 kwartał i 1 półrocze 2017. Wynikają one ze zmiany sposoby księgowania zagranicznych inwestycji KGHM.

Raport bieżący:

kghm.com/pl/korekta-osadu-w-za...Korekty dotyczyły waluty funkcjonalnej (czyli waluty w jakiej jest sporządzane sprawozdania finansowej) spółki zależnej „Future 1 Sp. z o.o”, w której KGHM ma 100% udziałów i za pośrednictwem której posiada jest właścicielem aktywów zagranicznych nabytych w 2001 w transakcji przejęcia kanadyjskiej Quadry (Zagłębie Sudbury, Robinson, Carlota, Franke, Ajax). Waluta funkcjonalna została zmieniona z PLN na USD, co spowodowało konieczność ponownego przeliczenia wyników finansowych za pierwsze 2 kwartały tego roku. W efekcie wyniki KGHM na poziomie zysków netto wyraźnie się poprawiły.

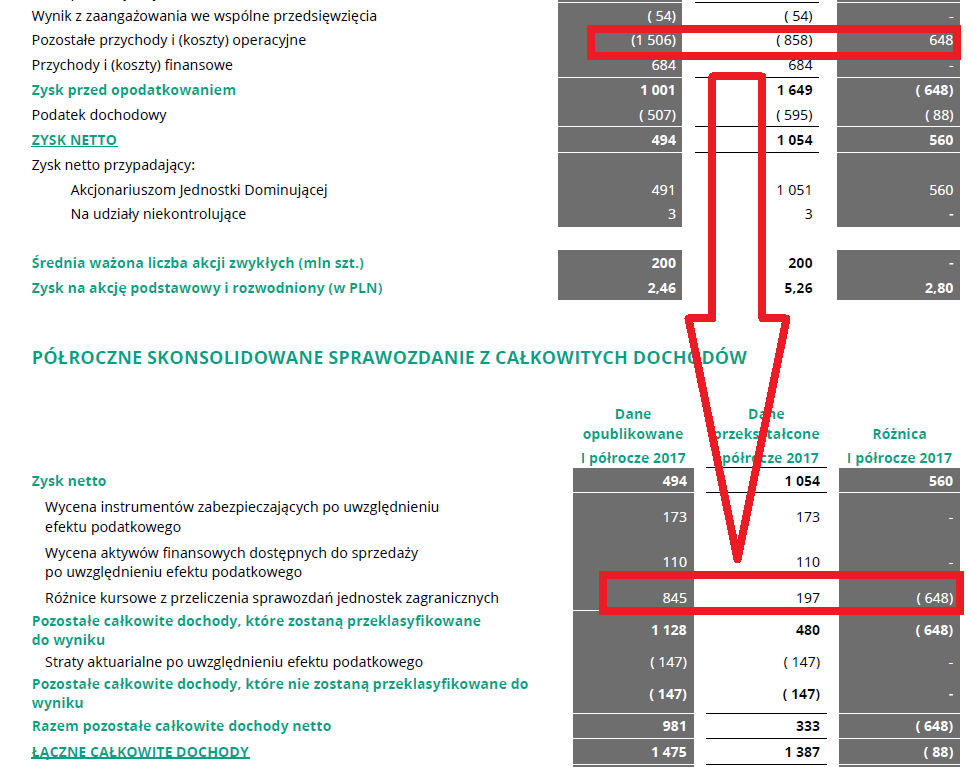

Do tej pory różnice kursowe wynikające z tych inwestycji były wykazywane w kosztach operacyjnych i wpływały na zysk raportowany przez spółkę. Teraz będą one prezentowane w pozycji "Różnice kursowe z przeliczenia sprawozdań jednostek zagranicznych", która jest elementem sprawozdania z całkowitych dochodów i jest wykazywane "poniżej" zysku/straty netto. Zostało to pokazane na poniższym obrazku.

kliknij, aby powiększyćW 2017 ta zmiana na zdecydowanie korzystny charakter dla rachunku wyników:

- dla 1 kwartału 2017 KGHM zmienił zysk netto z 398 na 710 mln zł

- łącznie dla 1 półrocza 2017 zmienił zysk netto z 494 na 1054 mln zł netto

3 kwartal 2017 był już raportowany zgodnie z nowymi zasadami. Zmiana ma charakter bezgotówkowy – powoduje jedynie przeniesienie wartości księgowym pomiędzy różnymi pozycjami.

W 2017 wpływ tej zmiany na wyniki jest pozytywny ale jednorazowy. Od tej pory wpływ różnic kursowych będzie raportowany poza klasycznym rachunkiem wyników kończącym się zyskiem/stratą, w ramach sprawozdania z całkowitych dochodów w pozycji "Różnice kursowe z przeliczenia sprawozdań jednostek zagranicznych" oraz, od drugiej strony, w kapitale własnym w pozycji "Zakumulowane pozostałe całkowite dochody".

KGHM przeszedł z metody czasowej (translation) na metodę kursu zamknięcia (current rate), które są zdefiniowane przez MSR. Można oczywiście dyskutować o słuszności takiego czy innego podejścia, ale trzeba zauważyć, że spółka przeprowadziła je w momencie kiedy miało to mocno pozytywny wpływ na raportowane przez nią zyski.

kliknij, aby powiększyćW 2017 ceny miedzi w USD były wyraźnie wyższe niż rok wcześniej i powoli zbliżają się do 7000 USD za tonę. Wpływ tego trendu na wyniki KGHM jest jednak minimalizowany odwrotnie działającym wpływem umacniania się PLN w stosunku do dolara. Od roku obserwujemy wzrost notowań cen miedzi (6349 USD za tonę w na koniec 3 kwartału 2017 w porównaniu do 4 772 USD/t rok wcześniej). W tym czasie jednak dolar osłabił się w odniesieniu do PLN (średni kurs w 3 kwartale 2017 to 3,63 pln w porównaniu do 3,89 rok wcześniej).

kliknij, aby powiększyćPrzychody KGHM w 3 kwartale wyniosły 4 774 mln zł i sa wyższe tylko o 2% w porównaniu do analogicznego okresu poprzedniego roku. Licząc dla 3 kwartałów tego roku przychody wyniosły 14 487 mln zł i wzrosły o 10% w porównaniu do 2016 roku.

W 3 kwartale 2017, mimo wzrostu cen miedzi, przychody KGHM były prawie takie jak rok wcześniej, co wymaga wyjaśnienia:

- pierwszą przyczyną jest fakt, że licząc wolumenowo KGHM sprzedał w ostatnim kwartale wyraźnie mniej miedzi (152 tys. ton miedzi w porównaniu do 173 tys. rok wcześniej), co jest związane z budową zapasów na czas planowanych przestojów produkcyjnych

- drugą przyczyną jest wyraźnie niższy kurs dolara w stosunku do PLN

Brak wzrostu przychodów mimo wzrostu cen miedzi o 33% jest negatywną niespodzianką. Analizując dalszą część rachunku wyników dodatkowo widzimy duży wzrost kosztów wydobycia. Licząc w dolarach wzrosły one o 21%, co jest związane z wzrostem wartości zapłaconego podatku od wydobycia kopalin i spadkiem kursu dolara.

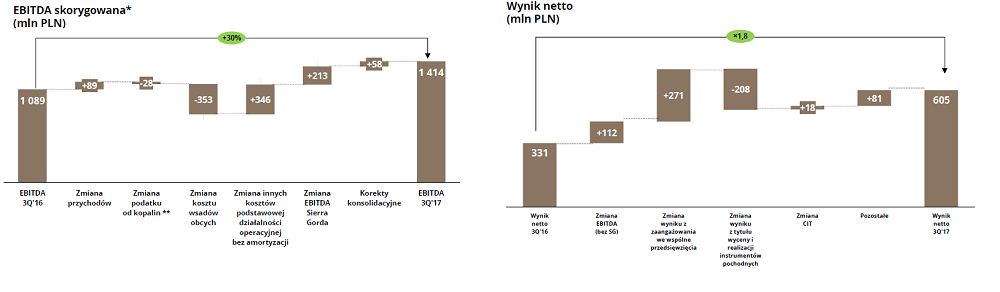

kliknij, aby powiększyćOstatecznie w 3 kwartale 2017 KGHM na działalności w Polsce i w Kanadzie oraz USA (KGHM International) osiągnął bardzo podobny wynik operacyjny jak 3 kwartale 2016. Wyraźną różnicę robi wynik Sierra Gorda. Chilijska kopalnia w ostatnim kwartale przyniosła wynik lepszy o 215 mln zł. Ostatecznie w samym 3 kwartale zysk netto wzrósł z 331 mln zł do 605 (+274 mln zł).

Zysk netto od początku roku za 3 kwartały wynosi 1 659 mln zł, w porównaniu do 629 mln zł za pierwsze 3 kwartały 2016. Pamiętajmy jednak o pozytywnym i w zasadzie jednorazowym wpływie zmian w księgowaniu wyników KGHM International (+560 mln zł w 1 i 2 kwartale) i poprawie wyników Sierra Gorda (+387 mln zł). Po wyeliminowaniu tych czynników mamy wynik na poziomie bardzo zbliżonym do zeszłorocznego, co jest jednak zaskoczeniem przypominając sobie wykres cen miedzi.

kliknij, aby powiększyćPatrząc na dane za 3 kwartał prezentowane przez spółkę widzimy potwierdzenie tego stanu rzeczy. Cała poprawa wyniku netto w 3 kwartale wynika z poprawy wyniku chilijskiej kopalni Sierra Gorda. Patrząc dalej - obniżenie kosztów operacyjnych wynika ze zmian w zdecydowanej większości w opisanej wcześniej zmiany zasad księgowych. Wynik ciągnie w dół pozycja "zmiana kosztu wsadów obcych", które kosztowały spółkę 353 mln zł więcej w ostatnim kwartale niż rok wcześniej. Obrazu dopełnia negatywny wpływ na wynik w pozycji "Zmiana wyniku z tytułu wyceny i realizacji instrumentów pochodnych" -208 mln zł.

Łączna ocena 3 kwartału jest negatywna w odniesieniu do działalności w Polsce i KGHM International, bo wygląda na to, że spółka nie potrafiła wykorzystać korzystnych trendów na rynku miedzi i wynik był ratowany księgowymi trikami.

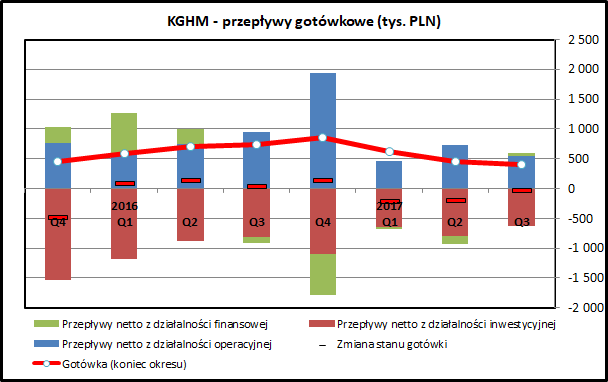

kliknij, aby powiększyćPrzechodząc do przepływów finansowych widzimy, że działalność operacyjna przynosi w każdym kwartale solidne wpływy do kasy spółki, ale są one spożytkowane głównie na działalność inwestycyjną. KGHM wydał w tym roku już ponad 2 mld zł na inwestycje, głównie w aktywa krajowe - rozbudowę Huty Głogów i prace nad udostępnieniem dalszych złóż.

Dywidenda w skromnej wysokości 1 zł na akcję nie byłą dla spółki dużym obciążeniem (200 mln zł), podobnie jak obsługa kosztów zadłużenia odsetkowego

Kapitał obrotowy spółki został obciążony wspominaną wcześniej budową zapasów produktu pod kątem planowanych przestojów produkcyjnych.

Od strony bilansu brak większych zmian pod czasu odpisów w ostatnim kwartale 2016. Wskaźnik Altmana wzrósł o jedno oczko, do poziomu A-, co potwierdza stabilną sytuację spółki pod względem finansowania.

PodsumowanieJak zwykle – kluczowy wpływ na wyniki KGHM mają notowania podstawowego produktu, czyli miedzi oraz kursu USD/PLN, z uwagi na fakt notowania miedzi w USD. Dodatkowo znaczące dla wyniku są notowanie srebra (produkt kopalni w Polsce) i molibdenu (produkt sierra Gorda). Cała grupa KGHM dostarcza jeszcze inne metale przemysłowe i szlachetne, ale ich udział w przychodach jest marginalny. Patrząc na notowania miedzi i dolara można było oczekiwać lepszych wyników - po ich rozebraniu na czynniki pierwsze okazuje się, że działalność w Polsce i Ameryce Północnej (KGHM International) ma mocno niesatysfakcjonujące wyniki.

Pozytywem jest na pewno wyjście nad kreskę projektu Sierra Gorda, który w 3 kwartale 2017 przestał ciągnąć wyniki KGHM w dół. W Chile jednak są coraz większe problemy związane z dalszym rozwojem projektu (na razie wstrzymany) i zbliżającymi się rozmowami z chilijskimi związkowcami.

Patrząc ogólnie na wyniki można odnieść wrażenie, że spółka nie potrafiła wykorzystać rosnących cen miedzi (słaby wzrost przychodów), ale musiała ponieść ich negatywne konsekwencje (podatek miedziowy, koszt wsadów obcych). Być może teza z poprzedniego omówienia, że spółce nie szkodzą zawirowania w zarządzie wymaga jednak weryfikacji? Warto tą kwestę obserwować w przyszłości, bo od strony produkcyjnej widać w ostatnim okresie sporo problemów, co przekłada się na brak wykorzystania potencjału związanego z wysokim poziomem cen miedzi.

W 4 kwartale 2017 wynikom KGHM powinny pomagać wysokie ceny miedzi, które na początku października osiągnęły tegoroczny szczyt notowań. Jak do tej pory średnia cena w tym kwartale to 6700-6800 USD za tonę, co jest najwyższym poziomem od kilku lat. Problemem w wykorzystaniu korzystnych cen mogą być przestoje produkcyjne (więcej w tej wiadomości).

www.stockwatch.pl/wiadomosci/m...Być może spółce z pomocą przyjdzie kurs dolara, jeśli na rynku walutowym będziemy obserwowali zjawisko powrotu do średniej i umocnienia się dolara, a przynajmniej zatrzymanie trendu umacniania się złotego w stosunku do amerykańskiej waluty.

KGHM w 4 kwartale 2016 rozpoznał odpisy na kwotę prawie 5 mld zł, co powoduje, że zysk liczony za ostatnie 12 miesięcy jest cały czas ujemny. Po wyeliminowaniu odpisów można oszacować zysk za ostatnie 12 miesięcy na 1,77 mld zł, co dawałoby wskaźnik cena/zysk na poziomie 12,1. Jest to wartość zbliżona do średniej dla WIG-u. Dla KGHM jednak nie jest to najlepszy miernik wartości - punktem wyjścia powinien być raczej bieżący i antycypowany na przyszłość kurs miedzi dolara. Teoretycznie spółka powinna osiągać lepsze zyski niż za ostatnie 12 miesięcy, ale problemy produkcyjne mogą stanąć temu na przeszkodzie.

Cena akcji KGHM cały czas jest na poziomie ponad 100 zł, co w dłuższej perspektywie jest wyceną dość neutralną i trudno ją traktować jako niedowartościowaną, jak to miało miejsce w pierwszej połowie 2017. Inwestor musi obserwować notowania miedzi i dolara oraz skuteczność z jaką spółka zamienia je na zyski dla akcjonariuszy.

>>; Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>>; Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.