5 zasad budowy portfela emerytalnego

Stopa zastąpienia w Polsce spada – dlaczego ZUS nie wystarczy?

Stopa zastąpienia to wskaźnik, który pokazuje jaką część ostatniego wynagrodzenia stanowi emerytura wypłacana z systemu emerytalnego, np. z ZUS. Aktualnie przeciętna stopa zastąpienia w Polsce wynosi około 60 proc. i należy do najwyższych w Unii Europejskiej. W najbliższych dekadach nastąpi jednak jej gwałtowny spadek. Według szacunków Komisji Europejskiej już w 2040 roku spadnie ona do 32 proc. Oznacza to, że osoba zarabiająca obecnie 10 tys. zł, może liczyć na emeryturę w wysokości zaledwie 3,2 tys. zł.

Stopy zastąpienia obniżą się w większości państw Unii, ale w żadnym skala tego spadku nie będzie tak duża jak w Polsce. Udział osób w wieku emerytalnym systematycznie rośnie, podczas gdy liczba pracujących, którzy finansują system, maleje. To prosty rachunek matematyczny. Coraz mniej osób musi utrzymywać coraz więcej emerytów. Dodatkowo wydłuża się średnia długość życia, co oznacza, że emerytury będą wypłacane przez dłuższy okres.

Wielu Polaków wciąż żyje w przekonaniu, że jakoś to będzie, że państwo się nimi zaopiekuje, albo że emerytura to problem na tyle odległy, że nie warto się nim przejmować już teraz. To myślenie może kosztować setki tysięcy złotych utraconych korzyści. Każdy rok zwłoki w rozpoczęciu systematycznego oszczędzania i inwestowania to stracona szansa na wykorzystanie ulg podatkowych czy najsilniejszej broni długoterminowego inwestora – procentu składanego. W tym poradniku podpowiadamy jak zbudować swoje własne zabezpieczenie emerytalne.

Jak zbudować portfel emerytalny? Zasada dopasowania do wieku i ryzyka

Jednym z największych błędów, jakie popełniają początkujący inwestorzy, jest szukanie gotowej recepty na idealny portfel emerytalny. Prawda jest taka, że takiej recepty po prostu nie ma. Każdy z nas ma inną sytuację finansową, tolerancję ryzyka, horyzont inwestycyjny i cele. Portfel emerytalny 30-latka, który ma przed sobą jeszcze trzydzieści pięć lat do emerytury, będzie znacząco różnił się od portfela 50-latka.

Zgodnie z teorią młodsi inwestorzy powinni przyjmować większe ryzyko, ponieważ mają czas na przeczekanie okresowych spadków na rynkach finansowych. Historia pokazuje, że rynki akcji w długim terminie zawsze rosły, mimo że po drodze zdarzały się dramatyczne kryzysy i bessy trwające nawet kilka lat. Jeśli masz przed sobą dwadzieścia lub trzydzieści lat, możesz sobie pozwolić na portfel zdominowany przez akcje, które w długim terminie oferują najwyższe stopy zwrotu.

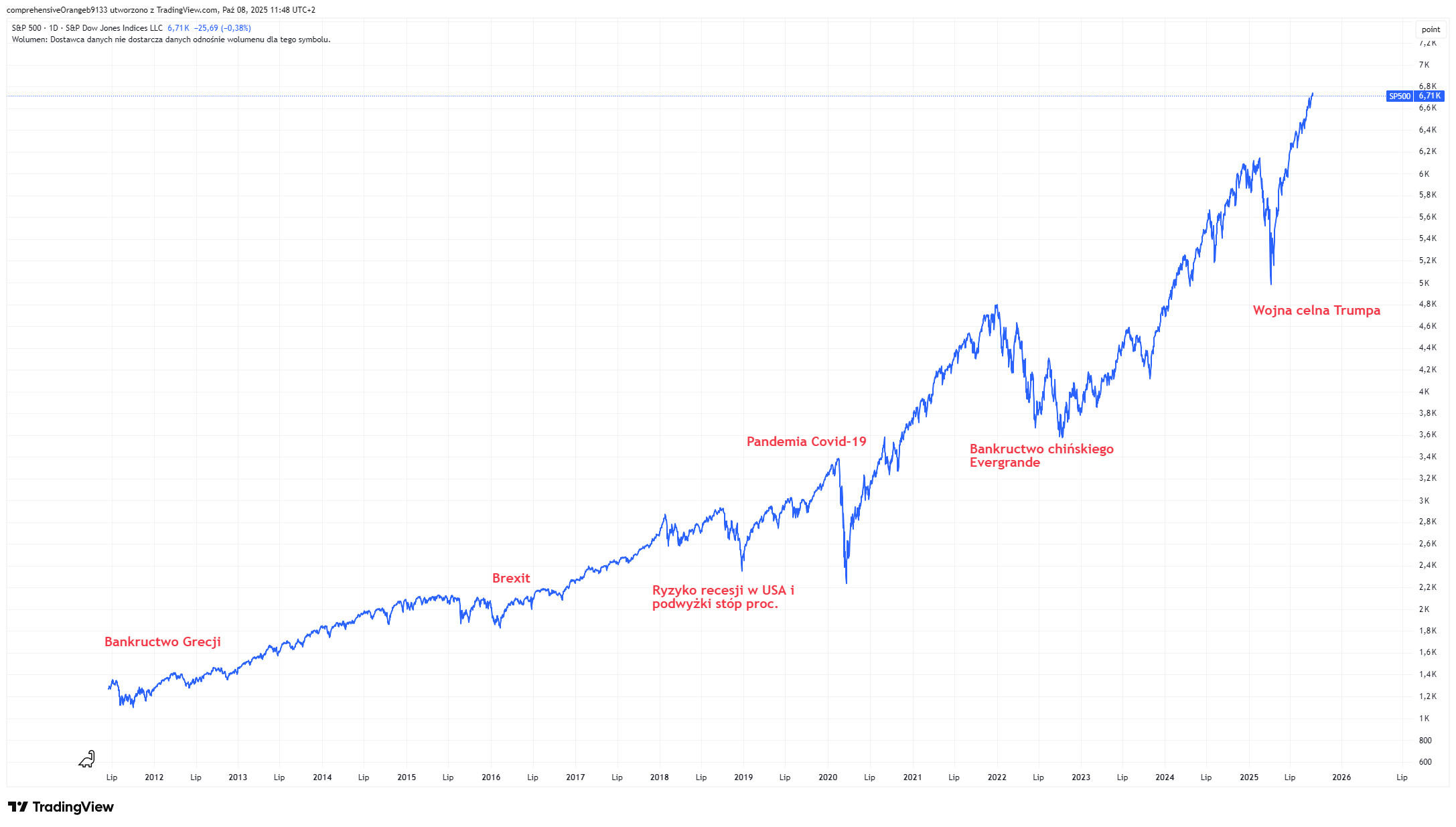

Każda bessa wywołuje dużo emocji i jest szeroko opisywana w mediach. Jednak w szerszej perspektywie każda z nich pozostawia jedynie mały „ząbek” na wykresie S&P500. Kliknij, aby powiększyć

Z kolei osoba bliska emerytury powinna stopniowo przesuwać swoje aktywa w kierunku bardziej konserwatywnych instrumentów, takich jak obligacje, aby zabezpieczyć już wypracowany kapitał przed gwałtownymi spadkami tuż przed planowaną wypłatą. W wypowiedziach ekspertów często pojawia się zasada 100 minus wiek, która oznacza, że 30-latek powinien mieć w ryzykownych aktywach ok. 70 proc. portfela, a 60-latek 40 proc. Jak to jednak często bywa, teorię trudno przekuć na praktykę.

– Zgadzam się co do samej zasady przesuwania się w stronę bezpieczniejszych aktywów z wiekiem, ale dla wielu osób portfel złożony głównie z akcji będzie zbyt stresujący. Polecam zacząć od małych kroków, poznawania nowych możliwości. Ryzyko niewypłacenia odsetek z obligacji Skarbu Państwa jest podobne do ryzyka niewypłacenia odsetek z lokaty bankowej. Tymczasem obligacje oferują wyższe oprocentowanie, większą różnorodność, czy możliwość ulokowania środków na dłuższy okres. Zacznijmy od założenia konta maklerskiego i zrozumienia jednego instrumentu. Wraz ze wzrostem wiedzy i doświadczenia można zwiększać złożoność swojego portfela i eksperymentować z bardziej zaawansowanymi strategiami. Nie ma jednak nic złego w inwestowaniu całego portfela w bezpieczne obligacje. To już i tak więcej niż robi większość Polaków – komentuje Łukasz Konopko, prezes StockWatch.pl.

Dywersyfikacja portfela emerytalnego: akcje, ETF-y, obligacje skarbowe, rynki zagraniczne

Wśród inwestorów znane jest powiedzenie, że nie wkłada się wszystkich jajek do jednego koszyka. Dywersyfikacja to mechanizm polegający na różnicowaniu portfela pod różnymi względami, aby obniżyć jego ryzyko. Rozkładając kapitał między różne klasy aktywów, sektory gospodarki i regiony geograficzne, możesz znacząco obniżyć ryzyko swojego portfela bez rezygnowania z potencjalnych zysków. To fundamentalna zasada, którą powinien znać każdy inwestor.

Poprzez ustalenie proporcji w portfelu inwestycyjnym dostosowujemy ryzyko do własnych potrzeb, wiedzy i charakteru. Możemy podjąć decyzję, że cały nasz portfel będzie składał się jedynie ze stosunkowo bezpiecznych aktywów takich jak obligacje Skarbu Państwa. Dodanie do niego np. obligacji korporacyjnych powoduje zwiększenie ryzyka, ale w ślad za nim zwiększa się również oczekiwany zysk. Co do zasady firmy muszą zapłacić wyższe oprocentowanie obligacji, aby inwestorzy zgodzili się podjąć większe ryzyko.

– Pożyczenie pieniędzy firmie (poprzez obligacje korporacyjne) jest ryzykowniejsze niż założenie lokaty w banku. Pożyczenie pieniędzy małej firmie bardziej ryzykowne niż pożyczenie Orlenowi (tak, każdy może kupić na giełdzie obligacje Orlenu). Pożyczenie 10 firmom po 1 tys. zł jest mniej ryzykowne niż jednej całych 10 tys. zł. Podobnie sytuacja wygląda przy zakupie akcji. Na GPW notowane są spółki różnej wielkości, z różnych branż i na różnych etapach rozwoju. Odpowiednio dobierając ich liczbę i rodzaj kontrolujesz ryzyko portfela. Jeśli Twój portfel składa się z akcji kilkudziesięciu lub kilkuset różnych spółek z różnych sektorów i krajów, nawet bankructwo jednej z nich nie będzie miało dramatycznego wpływu na całość Twoich oszczędności. To właśnie jest esencja dywersyfikacji – tłumaczy Łukasz Konopko, prezes StockWatch.pl.

Już tylko w portfelu złożonym z dwóch klas aktywów, akcji i obligacji, mamy ogromny wybór możliwości inwestycyjnych. Obligacje mogą być krótkoterminowe lub długoterminowe, skarbowe lub korporacyjne, o stałym lub zmiennym oprocentowaniu. Akcje z kolei obejmują zarówno małe, dynamiczne spółki wzrostowe o wysokim potencjale i ryzyku, jak i duże, dojrzałe firmy wypłacające stabilne dywidendy.

Do tego wszystkiego dochodzi wymiar geograficzny. Decydując się na inwestycje zagraniczne, zyskujemy dostęp do tysięcy dodatkowych możliwości, ale jednocześnie wprowadzamy do portfela ryzyko walutowe. Ta złożoność może wydawać się przytłaczająca, ale w ciągu ostatnich lat na polskim rynku finansowym dokonała się rewolucja. Dzisiaj inwestorzy mają dostęp do instrumentów, które pozwalają zbudować zdywersyfikowany portfel łatwo i tanio.

ETF – tani fundament nowoczesnego portfela emerytalnego

Fundusze ETF zrewolucjonizowały sposób, w jaki inwestorzy indywidualni mogą budować swoje portfele. Exchange Traded Funds, czyli fundusze notowane na giełdzie, to instrumenty, które w prosty sposób pozwalają zainwestować w setki czy nawet tysiące różnych aktywów jednocześnie. Na przykład kupując jeden fundusz ETF śledzący indeks S&P 500, inwestujesz w pięćset największych amerykańskich spółek. To poziom dywersyfikacji, który jeszcze kilka lat temu był dostępny wyłącznie dla inwestorów instytucjonalnych.

Kluczową zaletą ETF-ów są niskie koszty. Tradycyjne fundusze inwestycyjne zarządzane aktywnie często pobierają opłaty za zarządzanie w wysokości 2-3 proc. rocznie, co w długim terminie drastycznie obniża końcowy wynik inwestycji. ETF-y, szczególnie te śledzące szerokie indeksy rynkowe, mają koszty na poziomie zaledwie 0,1-0,5 proc. rocznie. Może się to wydawać małą różnicą, ale w horyzoncie dwudziestu czy trzydziestu lat te pozornie niewielkie koszty kumulują się w ogromne kwoty. John Bogle, twórca pierwszego funduszu indeksowego i patron filozofii taniego, pasywnego inwestowania, wielokrotnie podkreślał, że każdy procent zaoszczędzony na kosztach to procent, który pracuje na Twoją korzyść dzięki sile procentu składanego.

– Polska gospodarka jest jedną z najszybciej rozwijających się w Europie, a polscy inwestorzy mogą w łatwy sposób korzystać z tego rozwoju. Nie patrzmy jednak na indeks WIG20 złożony z dojrzałych firm z dużym udziałem Skarbu Państwa. Bardziej miarodajnym wskaźnikiem, a także pomysłem inwestycyjnym są indeksy małych i średnich firm. W ciągu ostatnich 10 lat sWIG80 dał zarobić 126 proc. (średnio 8,51 proc. rocznie), a mWIG40 114 proc. (średnio 7,91 proc. rocznie). A w tym czasie mieliśmy przecież pandemię Covid, wybuch wojny na Ukrainie, czy wprowadzenie ceł przez Trumpa, które miało sparaliżować handel międzynarodowy i zepchnąć cały świat w recesję – ocenia Łukasz Konopko, prezes StockWatch.pl

Na polskiej giełdzie dostępnych jest coraz więcej ETF-ów, które pozwalają uzyskać ekspozycję również na aktywa niedostępne w Polsce. Możemy kupić zagraniczne akcje firm związanych ze sztuczną inteligencją, wydobyciem uranu, produkcją broni, czy samochodów. To również łatwy sposób na inwestycje w surowce takie jak złoto, srebro czy ropa naftowa. Instrumenty dostępne na rachunkach maklerskich pozwalają zarabiać na zmianach cen bez potrzeby kupowania fizycznych dóbr.

Dla osoby budującej portfel emerytalny szczególnie interesujące mogą być ETF-y typu LifeStrategy, które łączą w sobie akcje i obligacje w z góry określonych proporcjach. Największą zaletą takich funduszy jest ich prostota. Kupując jeden instrument, automatycznie otrzymujesz zdywersyfikowany portfel globalnych akcji i obligacji w określonych proporcjach.

IKE i IKZE: Ulgi podatkowe, limity wpłat, warunki wypłaty

Pierwszym i najbardziej oczywistym krokiem w budowaniu portfela emerytalnego powinno być maksymalne wykorzystanie dostępnych ulg podatkowych. Indywidualne Konto Emerytalne (IKE) oraz Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) to narzędzia stworzone właśnie po to, by ułatwić Polakom gromadzenie kapitału na emeryturę. Mimo to z IKE korzysta zaledwie około 4 proc. osób w wieku produkcyjnym, a z IKZE jeszcze mniej – około 3 proc. To oznacza, że miliony Polaków dobrowolnie rezygnują z legalnej możliwości uniknięcia podatku od zysków kapitałowych lub obniżenia bieżących obciążeń podatkowych.

IKE oferuje pełne zwolnienie z dziewiętnastoprocentowego podatku od zysków kapitałowych, jeśli spełnisz dwa podstawowe warunki: ukończysz 60 lat oraz dokonasz wpłat przez co najmniej pięć lat kalendarzowych. W praktyce oznacza to, że wszystkie odsetki, dywidendy i zyski ze sprzedaży aktywów pozostają na koncie i mogą być reinwestowane bez uszczuplenia o podatek. To fundamentalna różnica w porównaniu ze zwykłym rachunkiem maklerskim, gdzie co roku tracimy prawie jedną piątą wypracowanych zysków. W 2025 roku możesz wpłacić na IKE maksymalnie 26 019 złotych, a niewykorzystany limit nie przechodzi na kolejne lata, więc warto wykorzystać go w pełni.

– IKE nie jest instrumentem czy produktem finansowym, lecz „opakowaniem prawnym”, którego zasady działania reguluje ustawa o indywidualnych kontach emerytalnych oraz indywidualnych kontach zabezpieczenia emerytalnego z dnia 20 kwietnia 2004 roku. Każdy inwestor może założyć wyłącznie jedno IKE w wybranym podmiocie oferującym prowadzenie takiego konta. (…) Zgodnie z przepisami wpłaty na konto IKE nie mogą przekroczyć trzykrotności przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce na dany rok – czytamy w poradniku „IKE – jak działa Indywidualne Konto Emerytalne w XTB?„

Artykuł powstał we współpracy z XTB SA

IKZE działa nieco inaczej – jego główną zaletą jest możliwość odliczenia wpłat od podstawy opodatkowania w rozliczeniu rocznym. Dla osoby zarabiającej na etacie limit wynosi 10 407,60 złotych rocznie, co przy drugim progu podatkowym oznacza realną oszczędność ponad 3 tysięcy złotych rocznie. Oczywiście IKZE ma swoje ograniczenia – wypłata przed 65. rokiem życia wiąże się z koniecznością dopisania całej kwoty do dochodu i opodatkowania według skali podatkowej, co może oznaczać konieczność zapłaty podatku w wysokości 32 proc.

– Limity ulg są wysokie i trudne do osiągnięcia dla osób zarabiających średnią krajową. Jedną z przyczyn niskiej popularności tych rozwiązań może być przekonanie, że z wypłatą trzeba czekać aż do osiągnięcia wieku emerytalnego. Tymczasem środki można wypłacić w dowolnej chwili i zwykle jest to nadal korzystne finansowo. Drugim powodem może być kontrowersyjna reforma systemu emerytalnego wprowadzona w 2014 r. Jej głównym elementem było przeniesienie pieniędzy emerytów z Otwartych Funduszy Emerytalnych do ZUS. W przypadku IKE i IKZE takie ryzyko prawne nie występuje. Znajdują się tam prywatne pieniądze obywateli, poza systemem emerytalnym. Warto też zaznaczyć, że po śmierci pieniądze nie przepadają jak składki w ZUS. Można wskazać dowolną osobę, do której trafią one po śmierci oszczędzającego – komentuje Łukasz Konopko, prezes StockWatch.pl.

„Stopa zwrotu vs. spokojny sen”. Jak dobrać strategię, żeby wytrwać w długim terminie?

Ostatnia, ale wcale nie najmniej ważna zasada budowania portfela emerytalnego dotyczy Twojego komfortu psychicznego. Jeżeli Twoje inwestycje sprawiają, że nie możesz spać po nocach, obsesyjnie sprawdzasz notowania albo panikujesz przy każdym spadku rynku, to znaczy że skład portfela nie jest dla Ciebie odpowiedni.

– Nie każdy musi być ekspertem od inwestowania i nie każdy powinien nim być. Jeśli fascynują Cię rynki finansowe, chcesz uczyć się analizy, śledzić raporty spółek i budować skomplikowane strategie – to może być pasjonujące hobby, które dodatkowo przynosi realne korzyści finansowe. Ale dobrym wyborem może być również doskonalenie się w swojej dziedzinie zawodowej czy rozwijanie biznesu. Sukces zawodowy i awanse na etacie mogą przynieść znacznie większy wzrost dochodów niż kilka dodatkowych punktów procentowych wyciśniętych z portfela przez aktywne zarządzanie – komentuje Łukasz Konopko, prezes StockWatch.pl.

Dlatego właśnie istnieją proste, pasywne rozwiązania inwestycyjne takie jak zdywersyfikowane fundusze ETF czy fundusze LifeStrategy. Możesz zbudować solidny portfel emerytalny poświęcając na to dosłownie kilka godzin rocznie – wystarczy raz ustalić strategię, ustawić automatyczne przelewy i systematycznie dokupywać te same instrumenty. Nie musisz śledzić wiadomości gospodarczych, analizować bilansów spółek ani przewidywać ruchów rynku. Zdrowy rozsądek, podstawowa dyscyplina i cierpliwość wystarczą, by w ciągu kilkudziesięciu lat zbudować kapitał, który rzeczywiście zabezpieczy Twoją emeryturę.

– Inwestowanie długoterminowe wiąże się z pewnym ryzykiem, o którym inwestorzy muszą pamiętać. Jednym z nich jest możliwość wystąpienia długotrwałych spadków na rynku. Choć, jak wskazują na to dane historyczne, rynek akcji ma tendencję do wzrostu w długim okresie, to nie można traktować przeszłych wyników jako pewnego wskaźnika na przyszłość. Rynek może doświadczać okresów znacznych spadków, na które inwestorzy muszą być przygotowani. Inwestowanie długoterminowe wymaga pewnej kontroli swoich emocji i nie podejmowania impulsywnych decyzji w oparciu o krótkoterminowe zmiany na rynku – czytamy w poradniku XTB „Inwestowanie długoterminowe – plusy, minusy i wskazówki”.

Artykuł powstał we współpracy z XTB SA. Transakcje powyżej 100 000 EUR zostaną obciążone prowizją w wysokości 0,2% (min.10 EUR). Może mieć zastosowanie 0,5% koszt przewalutowania. Oferowane instrumenty finansowe są ryzykowne. Inwestuj odpowiedzialnie.