Mądrość sowy, oko sokoła, pazur jastrzębia – omówienie sprawozdania finansowego Kruk po II kw. 2018 r.Kruk czwarty kwartał z rzędu zaraportował spadek wyniku netto, ale wyniki okazały się lepsze od rynkowego konsensusu, a ich analiza prowadzi do optymistycznych wniosków.

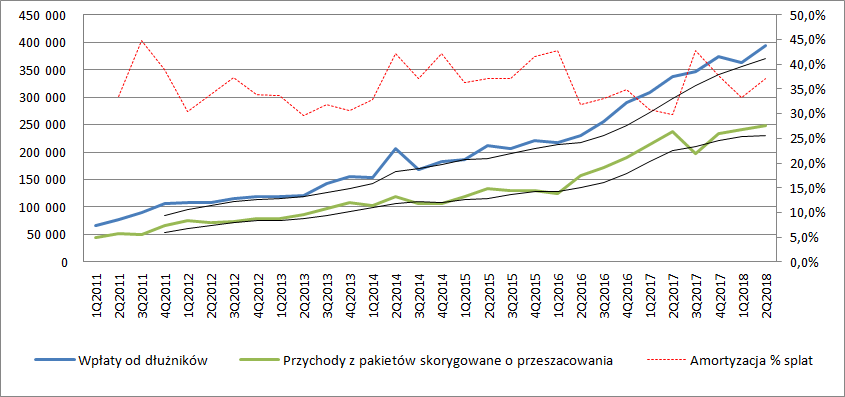

Spłaty na portfelach wierzytelności były rekordowe i wyniosły 394,5 mln zł co oznacza wzrost o 56,8 mln zł (16,8 proc.) r/r. Dodam jednak, że prezentowana przeze mnie wartość nieco różni się od kwoty podawanej przez spółkę w prezentacji wynikowej– 400,7 mln zł. Zarząd Kruka postanowił od tego kwartału dodać do spłat przychody ze sprzedaży nieruchomości przejętych od dłużników, co jeśli się zastanowić jest metodologicznie bardziej poprawne. Niestety wyliczenie przychodów ze sprzedaży nieruchomości wcale nie jest proste (spółka w przychodach podaje tylko wynik na transakcji sprzedaży, czyli przychody minus bilansowa wartość), więc pozwoliłem sobie zostać przy starej prezentacji – błąd nie jest duży – 6,2 mln zł co odpowiada zmianie o 1,6 proc.

Poziom spłat w relacji do średniego portfela wierzytelności w raportowanym kwartale wyniósł po „mrocznieniu”47,7 proc. i był na bardzo podobnym poziomie jak przed rokiem - 47,6 proc. Faktyczna zmiana jest jednak prawdopodobnie nieco większa, bo od 1 stycznia wszedł w życie MSSF 9 przez co wartość portfela zmniejszyła się o ok. 29 mln zł. Szacunkowa wydajność portfela według starej metodologii wyniosłaby ok. 47,3 proc.

kliknij, aby powiększyćPrzychody spółki wyniosły 319,6 mln zł i także były rekordowe – przed rokiem spółka raportowała 283,3 mln zł czyli o 36,2 mln zł mniej niż obecnie. Oczywiście na wzrost przychodów największy wpływ miał segment wierzytelności własnych. W segmencie inkaso wzrost obrotów zamknął się kwotą 2,5 mln zł natomiast w pozostałych produktach (ERIF, NOVUM) spółka zwiększyła przychód o 296 tys. zł.

Przychody segmentu wierzytelności własnych wyniosły 295,8 mln zł i były o 33,4 mln zł (12,7 proc.) wyższe r/r. Główny elementem wzrostu przychodów była aktualizacja wartości portfeli na kwotę 47,8 mln zł (wzrost o 25,1 mln zł), przy wzroście przychodów odsetkowych skorygowanych o wpłaty rzeczywiste na poziomie 14,4 mln zł (+6,2 proc.) i nieco wyższym wyniku z tytułu przejęć i sprzedaży nieruchomości od dłużników (+1,3 mln zł). Warto w tym miejscu dodać, że od sprawozdania za pierwsze półrocze spółka zaczęła ujawniać przychody z różnicy wpłat, czyli wartość rzeczywistych spłat ponad wartość założoną w prognozie. Niestety ujawnienie miało miejsce tylko za II i I kwartał bez danych porównawczych. Okazuje się, że nadpłaty w windykowanej kwocie wyniosły odpowiednio 13,5 proc. w I kw. br. oraz 13,9 proc. w II kw. br.

Jak rozumiem prezentacją nadpłat zarząd Kruka chciał podkreślić konieczność zrobienia relatywnie wysokich aktualizacji wartości portfela. Przypomnę, że w idealnym przypadku nadpłaty nie powinny się zdarzać, natomiast ich wystąpienie skłania do przeszacowania portfela w górę – w idealnym przypadku przychody rzeczywiste powinny być równe przychodom oczekiwanym. Z drugiej strony wydaje się, że przed rokiem saldo nadpłat także było istotne i kto wie czy nie większe w odniesieniu do spłaty niż obecnie. Amortyzacja portfeli (liczona jako wpłaty – przychody segmentu – przeszacowanie) wyniosła w II kw. 37 proc. wartości spłaty, natomiast przed rokiem 30 proc. Jeśli się zastanowić to im większa nadpłata tym udział amortyzacji w spłacie powinien maleć – nadpłata nie powinna mieć przypisanego kosztu jednostkowego. Z drugiej strony z takiej estymacji dostajemy w I kw. br. 33 proc. wobec 37 proc. w II kw., a z ujawniony danych wprost wynika przecież, że udział nadpłat był większy w II kw. niż I kw. roku.

kliknij, aby powiększyćKoniem pociągowym wyższych obrotów był rynek polski, gdzie spółka zaraportowała przychody wyższe o 25,1 mln zł (+20,1 proc.) r/r. Z nominalnej zwyżki można wnioskować, że prawdopodobnie na polski rynek przypadła większość przeszacowania poczynionego w tym kwartale. Wzrost przychodów zanotowała także działalność w Rumunii (+6,8 mln zł, +6,1 proc.) i na pozostałych rynkach (+3,6 mln zł, +29 proc.). Niestety rynek włoski spadł o 2,1 mln zł (16,7 proc.), zaliczając przy tym spadek rentowności (liczonej jako przychody do średniego stanu wartości portfela) z poziomu 2,5 proc. przed rokiem do 1,9 proc. obecnie. Z pewnością inwestorom wynik na półwyspie apenińskim do gustu nie przypadnie – na razie nie widać symptomów radykalnej poprawy, choć prawdopodobnie znów miała miejsce tam negatywna rewaluacja

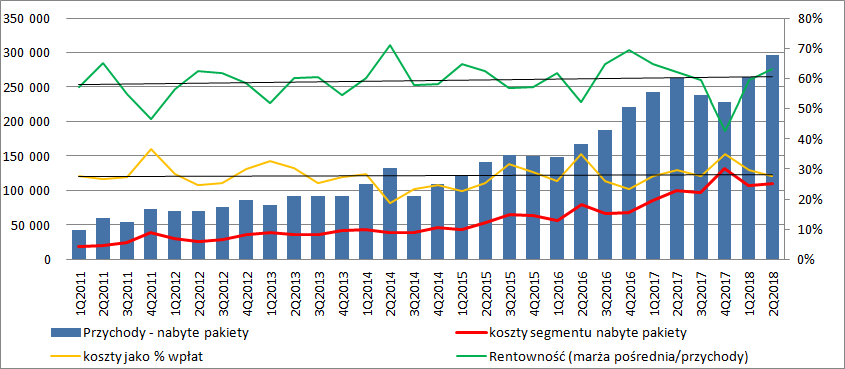

kliknij, aby powiększyćMarża pośrednia segmentu wierzytelności własnych zamknęła się kwotą193,9 mln zł i była o 22,9 mln zł wyższa, co oznacza przyrost o 13,4 proc. w stosunku do analogicznego kwartału poprzedniego roku. Rentowność operacyjna segmentu zdefiniowana jako iloraz marży pośredniej i przychodów segmentu wyniosła 63 proc. i była o 1 p.p. wyższa r/r. Poziom ponoszonych kosztów w relacji do spłat wyniósł 27,8 proc. w porównaniu do 29,5 proc. przed rokiem i 29,6 proc. w poprzednim kwartale.

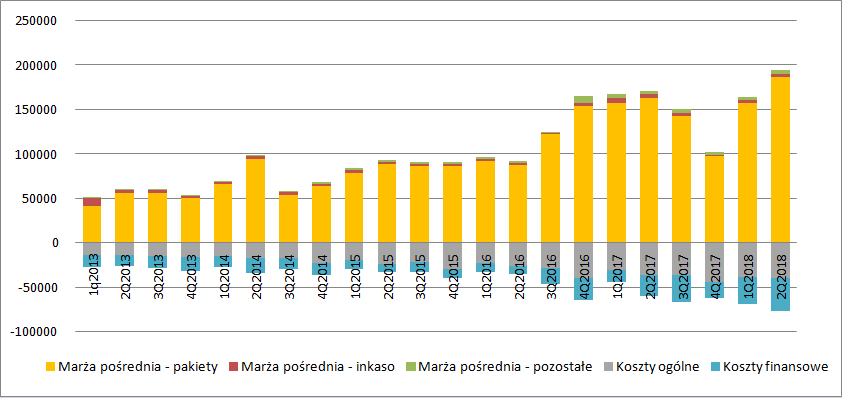

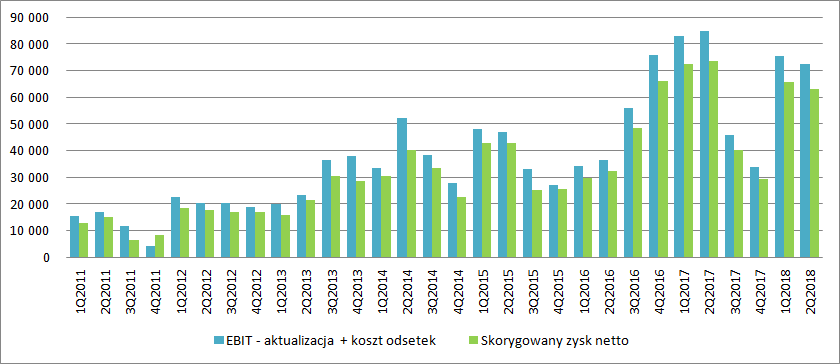

kliknij, aby powiększyćEBIT spółki wyniósł 146,9 mln zł i był wyższy o 17,8 mln zł (13,8 proc.) r/r. Wzrosty wyniku operacyjnego to przede wszystkim efekt wyższej marży pośredniej na windykacji pakietów własnych (+23,5 mln zł, +14,5 proc.), neutralnego wpływu segmentu inkaso (-0,3 mln zł, -8,1 proc.) i pozostałych usług (-0,3 mln zł, -8,1 proc.) oraz wzrostu kosztów ogólnych, amortyzacji i pozostałej działalności operacyjnej o łączną kwotę 5 mln zł (+12 proc.). W strukturze nic się nie zmienia i cały czas dominującą aktywnością jest obsługa własnych pakietów wierzytelności. Warto jednak zwrócić uwagę, że EBIT skorygowany o przeszacowania wyniósł 99,4 mln zł i był o 4,5 mln zł (4,3 proc.) niższy r/r.

Koszty finansowe wyniosły 36 mln zł i były o 12,5 mln zł wyższe r/r. Istotną część obciążeń stanowiły różnice kursowe (9 mln zł), natomiast same koszty odsetkowe wyniosły 26,9 mln zł i były o 7,7 mln zł wyższe r/r.

kliknij, aby powiększyćOstatecznie spółka zaraportowała wynik brutto w kwocie 110,8 mln zł w relacji do 105,5 mln zł przed rokiem. Spółka w II kw. br. pokazała znacznie wyższe obciążenie fiskalne - efektywna stopa podatkowa wyniosła 11 proc. wobec 4 proc. przed rokiem, wobec czego nominalny raportowany zysk netto Kruka w II kw. tego roku wyniósł 98,6 mln zł i był o 2,9 mln zł (2,8 proc.) niższy r/r.

kliknij, aby powiększyćJak wspomniałem przeszacowanie portfela jest zasadne, ma charakter gotówkowy, ale moim zdaniem ciężko uznać je za element powtarzalny – to niejako transformacja w czasie przyszłych zysków jakie powstałyby bez przeprowadzonej rewaluacji. Biorąc ten fakt pod uwagę należałby uznać przeszacowanie wartości portfela za zdarzenie jednorazowe, choć mamy z nim do czynienia w zasadzie co kwartał. Podobnie za zdarzenie jednorazowe uznać należałoby także różnice kursowe. Z punktu widzenia inwestora pewną zmienną stochastyczną jest także stopa podatkowa. Wobec tego chcąc wyodrębnić powtarzalny wynik i odnieść go do poprzednich rezultatów należałoby tę stopę uśrednić – ja zakładam poziom 13 proc. W takim układzie znormalizowany zysk netto wyniósł 63 mln zł i był niższy o 10 mln zł (14,5 proc.) r/r.

kliknij, aby powiększyćSuma znormalizowanego wyniku netto za ostatnie 4 kwartały wynosi 198 mln zł, ale Kruk zaliczył w zeszłym roku bardzo słabe II półrocze, które teraz będzie stanowić niską bazę. Można szacować, że powtarzalny znormalizowany zysk netto spółki wynosi obecnie 240-250 mln zł. Z tego możemy szacować, że znormalizowany wskaźnik C/Z wyniesie od 14 (250 mln zł powtarzalnego wyniku) do 18 (historyczny znormalizowany EBIT za ostatnie 4 kwartały). Wysokość wskaźników pozwala stwierdzić, że są to poziomy zarezerwowane raczej dla spółki wzrostowej. Taki charakter Kruk niewątpliwie posiada patrząc na skalę działalności, ale ostatnimi czasy gorzej jest z samym wynikiem, na co prawdopodobnie największy wpływ ma rozwój działalności we Włoszech. Wydaje się, że od strony wartości fundamentalnej kurs spółki nie ma paliwa do kontynuacji spadków, choć do pewnego stopnia niewiadomą pozostają zmiany prawne. Wsparciem dla kursu akcji powinny też być rozważane opcje strategiczne. Średnia ważona wolumenem cena z 3 i 6 miesięcy jest znacznie powyżej kursu spółki co determinuje na obecną chwilę potencjalną cenę w wezwaniu na 220 zł za akcję.

Od strony zdolności do obsługi zadłużenia nic się nie zmienia. Dług netto w kwocie 1,84 mld zł do kroczącej EBITDA gotówkową (dla metodologii przyjętej przez spółkę) wynosi obecnie 2 co jest wskaźnikiem relatywnie niskim i pozwala myśleć o sporych akwizycjach. Zwiększenie zadłużenia o 1 mld złotych nie przyniosłoby pogorszenia oceny zdolności do obsługi zadłużenia. Z resztą spółka posiada wolne limity kredytowe na zbliżoną kwotę. W tym kontekście Kruk staje się numer jeden jeśli chodzi o potencjalne przejęcie portfeli po GetBacku. Nie wiadomo jednak, czy zarząd Getbacku będzie chciał ostatecznie wystawić pakiet na sprzedaż i pozostaje pytanie, czy Kruk będzie chciał być medialnie łączony z taką aferą i w tytułach prasowych być zestawiany z tą spółką. To z pewnością źle będzie wpływać na obraz, a przecież spółka buduje swój pozytywny przekaz od wielu lat.

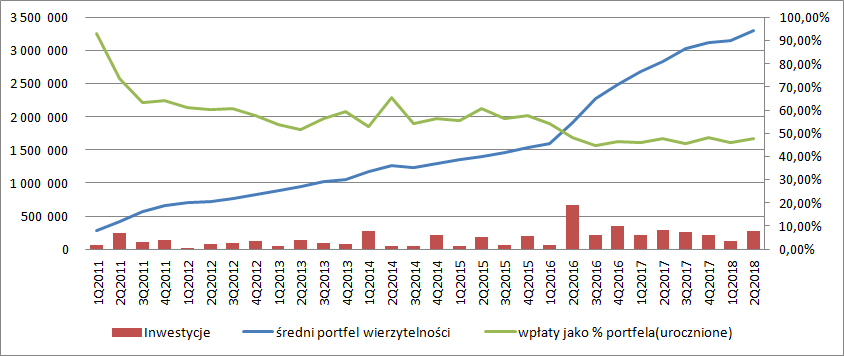

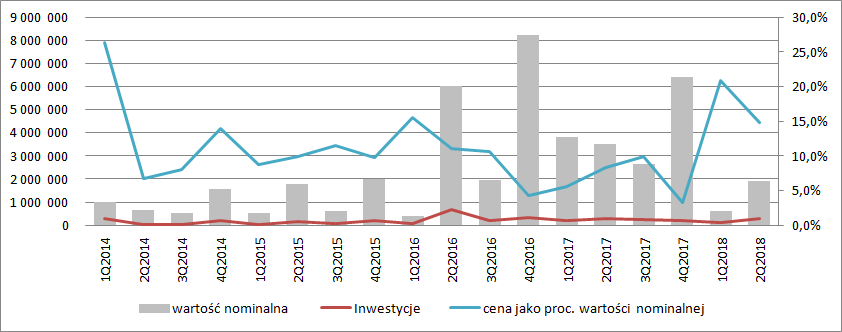

W II kw. Kruk powrócił do swojej normalnej aktywności inwestycyjnej. Spółka nabyła na rynku portfele o wartości nominalnej ok. 1,9 mld zł, za co zapłaciła niecałe 282 mln zł. Średnia cena wyniosła więc 14,8 proc. wartości nominalnej. Wzrost cen to spodziewany efekt zmian prawno sprawozdawczych i podaży młodszych i droższych portfeli na rynek.

kliknij, aby powiększyć>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj