Fun with numbers in the Night City - omówienie sprawozdania finansowego CD Projektu za 2 kw. 2019 r. CD Projekt informowało, że jego udział w targach E3 w los Angeles będzie największym wydarzeniem marketingowym w jego historii. I tak się stało, a zaproszenie do projektu Keanu Reeves niektórych wielbicieli Red-ów doprowadziło wręcz do ekstazy. Chyba każdy kto choć trochę interesuje się polską giełdą, usłyszał o Cyberpunku, Keanu oraz dacie premiery ustalonej na 16 kwietnia przyszłego roku. Przed nami jednak nudne 3 kolejne wyniki kwartalne. Sprawdźmy zatem jak spółka zakończyła pierwsze półrocze 2019 roku.

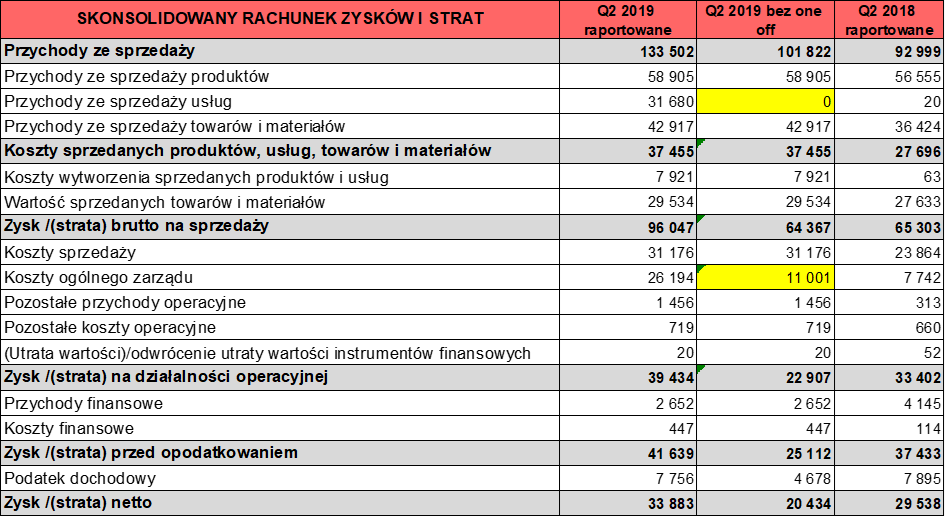

W drugim kwartale 2019 roku spółka zaraportowała 133,5 mln zł sprzedaży, czyli o 43,6 proc. więcej niż rok wcześniej. Dodatkowo sprzedaż istotnie (+42 proc.) przebiła konsensus analityków. Rozbieżności przeniosły się również na poziomy zysku EBIT oraz zysku netto. Tak duża różnica od razu nasuwa pytanie o jakieś jednorazowe wydarzenia, które wpłynęły na pokazane wyniki finansowe. I rzeczywiście tak było.

kliknij, aby powiększyćPo pierwsze spółka rozpoznała 31,7 mln zł przychodu z tytułu usług. Było to związane z współpracą z partnerami wydawniczymi polegająca na promocji oraz ich partycypacji w kosztach prowadzonej kampanii Cyberpunka 2077 na targach EA w Los Angeles i nie tylko. Spółka nie zdradziła zbyt wielu szczegółów, ale wiemy, że partnerów jest kilku, a poniesione koszty zostały wykazane w koszcie wytworzenia sprzedanych usług (w tym okresie) oraz w kosztach sprzedaży. W wypadku tej drugiej pozycji koszty były ponoszone zarówno przed bieżącym kwartałem, obecnie jak i mogą być ponoszone w kolejnych. Zarząd jednak jasno komunikuje, że na tego typu przychody (a już na pewno nie w tej skali) nie ma co specjalnie liczyć w kolejnych okresach.

Spółka doksięgowała dodatkowo 15,2 mln zł w kosztach zarządu jako aktualizację kosztu wyceny programu motywacyjnego dla zarządu i pracowników. W pierwszym kwartale koszt ujęty z tego tytułu wyniósł niecały 3,0 mln zł, a spodziewany standardowy koszt za drugi kwartał to 3,5 mln zł. Sumując te 3 wartości otrzymujemy kwotę 21,7 mln zł, która obciążyła rachunek wyników w pierwszym półroczu.

Przeliczenie programu jest związane z faktem zwiększenia prawdopodobieństwa (a w zasadzie prawie pewności), że spółka zrealizuje cel programu motywacyjnego na lata 2016-2019 i postanowiono skrócić rozpoznanie tego programu do okresu 2016-2019, czyli o 2 lata szybciej niż dotąd. Aby program został zrealizowany w okresie 2016-2019 CD Projekt musi zaraportować niecałe 12 mln zł zysku w drugim półroczu co nie wydaje się być istotnym wyzwaniem. Oczywiście koszt ten jest rachunkowy, a nie jest gotówkowym wypływem środków ze spółki.

Gdybyśmy jednak wyniki drugiego kwartału oczyścili z tych dwóch czynników to otrzymamy 10 proc. wzrost sprzedaży, który jest przede wszystkim zasługą segmentu gog.com, który zaraportował sprzedaż w wysokości 47,3 mln zł (+22,0 proc. r/r). Patrząc na wyniki sprzedażowe r/r na pewno pozytywnie wpłynęła sprzedaż Wojny Krwi (Thronebreaker) oraz Gwinta, które weszły do sprzedaży i monetyzacji w czwartym kwartale 2018 roku, czyli nie znajdowały się w bazie porównawczej rok wcześniej. Jednak obydwa te tytuły trudno określić mianem sukcesu o czym bliżej przy okazji analizy segmentu gog.com.

Zysk brutto na sprzedaży jest wyższy o 30,7 mln (+47,1 proc. r/r) choć gdybyśmy wyłączyli w/w one-off na sprzedaży to dostaniemy wartości płaskie r/r. Porównywalna wartość marży brutto na sprzedaży przy wyższej sprzedaży oznacza oczywiście niższa rentowność procentową. Jest to spowodowane przede wszystkim amortyzacją nakładów poniesionych na Gwinta oraz Wojnę Krwi. Koszty te obniżyły marżę w tym kwartale o około 6,4 mln zł. Dodatkowo można przyjąć również pewien efekt niższej marży procentowej na produktach związany z niższymi cenami na Wiedźmina 3 niż rok wcześniej.

Koszty sprzedaży urosły r/r o ponad 30 proc. do wartości 31,2 mln zł, zapewne w istotnej części był to efekt obecności na targach E3. Spółka nie odpowiedziała wprost na pytanie o to czy koszty udziału Keanu Reeves zostały uwzględnione w drugim kwartale. Zakładam jednak, że skoro współpraca trwała przynajmniej od maja 2019 roku to jest to przynajmniej częściowo w wynikach. Spółka również, co jest zrozumiałe, nie komentuje, czy umowa z aktorem przewiduje stałe opłaty czy tez jest umowa na zasadzie rev share (podział zysków).

Koszty zarządu, gdybyśmy wyłączyli efekt dodatkowych kosztów wyceny programu motywacyjnego osiągnęłyby poziom ok. 11,0 mln zł co daje dynamikę roczną aż 42 proc. Jednak to trochę efekt niskiej bazy (zapewne tak niskie koszty już się nie powtórzą) a średnia wartość z poprzednich dwóch kwartałów to 10,5 mln zł. Gdybyśmy odnieśli się do tej wartości jako do bazy porównawczej to wtedy dynamika wyniosłaby około 5 proc.

Cash wciąż jest king

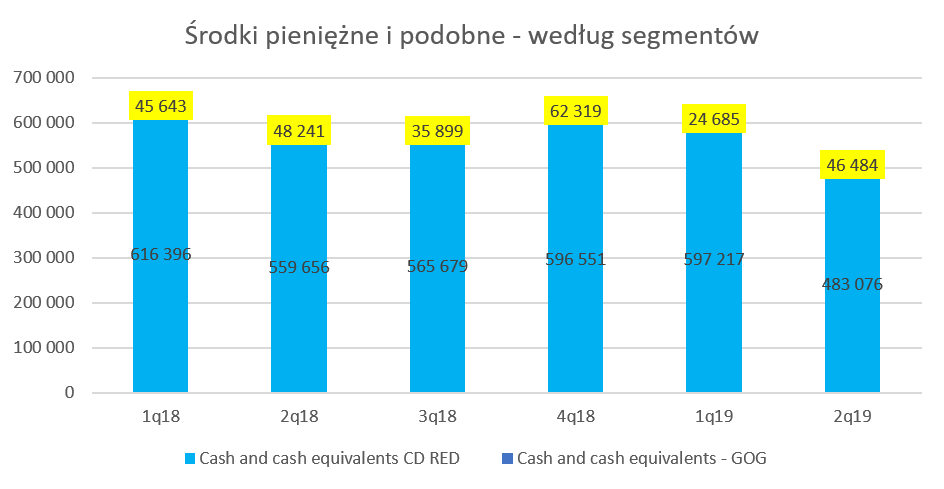

kliknij, aby powiększyćSaldo inwestycji krótkoterminowych (środki pieniężne oraz lokaty) spadało w porównaniu do poprzedniego kwartału o 92 mln zł. Gdy porównamy je do danych rok wcześniej to widzimy spadek o 78 mln zł. Z kolei analiza pierwszego półrocza wykazuje spadek salda o 129 mln zł. W każdym z tych okresów widać, że w spółce spadły dostępne środki pieniężne. Przyczyny dla każdego z tych okresów są zróżnicowane, choć niewątpliwie najważniejszymi z nich jest wypłata dywidendy w kwocie 101 mln zł oraz nakłady na prace rozwojowe (średnio około 30 mln kwartalnie).

To na co chciałbym zwrócić jednak uwagę na powyższym slajdzie to rozbicie gotówki pomiędzy segmenty. Widać wzrost środków pieniężnych w gog.com do wartości 46,5 mln zł (+21,8 mln zł). A gog jest przecież platformą dystrybucyjną, która również zbierała zamówienia (preordery) na Cyberpunka. W tym wypadku jest to bardzo dobre rozwiązanie dla całej GK CD Projekt, ponieważ spółka pozyskała środki pieniężne w całości. W wypadku preorderów u innych dystrybutorów elektronicznych (np. Steam) do CD Projekt trafia tylko uzgodniona część pomniejszona o wartość prowizji.

A w tym konkretnym czerwcowym wypadku można nawet założyć inny model. Najprawdopodobniej dystrybutorzy (poza gog.com) przesłali raporty sprzedażowe (preordery) na początku lipca i spółka zaksięgowała je jako należności handlowe oraz z drugiej strony rozliczenia międzyokresowe przychodów. Wskazywać może na to bardzo wysoka wartość należności handlowych (90 mln zł) na koniec czerwca.

To oczywiście sugeruje, że z kolei saldo środków pieniężnych na koniec trzeciego kwartału powinno istotnie się poprawić wraz ze spływem tych należności. Give me the number – preorder number 😊Oczywiście nie trzeba chyba przypominać, że wszystkie preordery złożone do końca czerwca są obecnie zaksięgowane na bilansie (rozliczenia międzyokresowe przychodów – lub jak kto woli przychody przyszłych okresów) i zostaną zaksięgowane do rachunku wyników dopiero w drugim kwartale 2020 roku (premiera CP 2077). Tak więc obecnie spółka ma pieniądze z preorderów ale nie ma tego w rachunku wyników, a za 3 kwartały sytuacja będzie odwrotna. Wyniki sprzedaży preorderów pojawią się w rachunku zysków i strat, ale bez wpływu na stan gotówki. Warto o tym pamiętać.

Jeśli chodzi o preordery warto jeszcze wspomnieć o kilku sprawach. Po pierwsze dane w księgach obejmują tylko te związane z dystrybucją elektroniczną. Dla wydawnictwa pudełkowego pierwsze efekty preorderów będą widoczne dopiero w miesiącu premiery. Jednak nie ma nic za darmo. Dystrybutorzy pudełkowi podpisują umowy z CD Projektem na tzw. minimalne gwarancje i wpłacają pewne wartości do kasy spółki. Są one również księgowane na rozliczeniach międzyokresowych przychodów. Co warto zaznaczyć, zaliczki te płacone są często w ratach, a ostateczne rozliczenie najczęściej dokonywane jest w okresie po premierze.

Spółka niestety nie udostępnia szczegółowych danych w tym temacie. Wiemy tylko, że rozliczenia międzyokresowe przychodów z tytułu przyszłej sprzedaży wyniosły na koniec czerwca 73,5 mln zł, czyli o prawie 51 mln zł więcej niż na koniec 2018 roku. W tej wartości zawarte są jednak zarówno preordery z gog-a, innych dystrybutorów elektronicznych, jak i minimalne gwarancje związane zarówno z CP 2077, ale także Wiedźminem 3 na Nintendo Switch (choć nie zakładam, że jest to wartość bardzo istotna). Jak widać, próba szacowania ilości preorderów na podstawie danych z sprawozdania za półrocze jest obarczone wielkim, aby nie napisać gigantycznym ryzykiem. No ale skoro wszyscy czekają na takie liczby to spróbujmy coś wyszacować.

Bazując na danych segmentowych widać, że rozliczenia międzyokresowe przychodów w gog.com wyniosły 14,9 mln zł. Gdybyśmy przyjęli, że 90 proc tej kwoty dotyczy CP 2077 a cenę wyjściową 199 zł obniżymy o 30 proc. to dostajemy ok. 82 tys. zamówień przez goga. Gdy przyjmiemy stosunek preorderów steam/gog to 2:1, bazując na informacji z konferencji wynikowej, to razem moglibyśmy otrzymać niecałe 250 tys. sztuk pozyskanych preorderów w ciągu 21 pierwszych dni. Z kolei wartościowo sumarycznie to by mogło dać ok. 32 mln zł. W takim razie oznaczałoby to, że spółka otrzymała ok. 15-20 mln zł z tytułu minimalnych gwarancji.

Według informacji z forum inwestorskiego CD Projekt (

www.cdprojekt.com/pl/forums/us...) można przyjąć, że pozyskane przez spółkę preordery dotyczą tylko i wyłącznie Steama oraz gog-a, natomiast sklepy na platformach konsolowych nie wypłacają tantiem do momentu wydania gry. I tutaj zaczyna się kolejny problem. Z jednej strony można się spodziewać, że sprzedaż na konsoli w pierwszym okresie będzie stanowiła ok. 70 proc. sprzedaży, z drugiej mamy informacje z chatu o tym, że digital PC jest dominującym kanałem preorderowym. Tak więc trudno w takim momencie przyjąć, że złożono np. dwa razy więcej preorderów na konsole niż na wersję cyfrową na PC. Tego po prostu nie wiemy i do momentu gdy spółka nie zdecyduje się na podanie jakiś bardziej szczegółowych informacji zapewne się nie dowiemy.

Gdybyśmy jednak chcieli założyć, że preordery na konsole idą podobnym rozkładem jak sprzedaż całkowita to wtedy moglibyśmy otrzymać szacunek złożonych preorderów na poziomie 800 tys. szt. przypominam, jednak, że w takim wypadku 2/3 tej cyfry nie zobaczymy w księgach spółki (chyba, że poprzez minimalne gwarancje które jednak nie są tym samym co preordery) do momentu rozpoczęcia sprzedaży gry.

Można próbować również odnosić się do Wiedźmina 3. Pierwsze zajawki gry pokazano na targach E3 w 2013 roku. W tamtym okresie pozostałe zobowiązania (tam wtedy wykazywano zaliczki od klientów) wystartowały z poziomu 10,8 mln zł (wrzesień 2013) i urosły do prawie 72 mln zł na 1,5 miesiąca przed premierą, która miała miejsce 19 maja 2015 roku. Wiemy, że dzień przed premierą preordery wynosiły 1,5 mln szt., podczas gdy jeszcze tydzień wcześniej było to ok. 1,0 mln. Jest to zgodne z twierdzeniami członków zarządu o pewnej specyfice rozkładu zainteresowania klientów, które jest bardzo duże w momencie konkretnych zapowiedzi gry i startu przedsprzedaży, potem się stabilizuje i mocno rośnie przed samą premierą. W chwili obecnej zaliczki od klientów na przyszłą sprzedaż Cyberpunka (preordery i minimalne gwarancje) to wartość ok. 51 mln zł czyli 5-krotnie więcej. Oczywiście hype na Cyberpunka jest sporo wyższy w tym momencie niż w okresie informowania o Wiedźminie 3. Gdybyśmy więc z tego powodu wartość 51 mln zł zredukowali o przedział 15-30 proc. to wtedy można szacować potencjalną liczbę preorderów tuż przed samym startem sprzedaży na 3,5-4,5 mln szt.

Dlaczego wszyscy tak bardzo dopytują się o preordery? Ponieważ dla większości analityków mają one stanowić bazę do wyliczenia oczekiwanej sprzedaży. W pierwszym kwartale premiery Wiedźmina 3 (efektywnie było to 6 tygodni) spółka sprzedała ok. 6 mln kopii tej gry, co dawałoby przelicznik w stosunku do preorderów na poziomie 4:1. Gdyby taki sam przelicznik zastosować do Cyberpunka to wtedy przy szacunku zaprezentowanym powyżej (3,5-4,5 mln szt. preorderów) daje to sprzedaż kwartalną na poziomie 14-18 mln szt. Warto tutaj wspomnieć, że kwartał będzie w tym wypadku dłuższy o dwa tygodnie niż dla Wiedźmina 3 więc wartości na poziomie 15-20 mln. szt. wydają się z punktu matematycznego do obrony. Oczywiście wszystkie te wyliczenia są, ze względu na niepewność wielu zmiennych, jednak bardziej matematyczną zabawą niż rzeczywistą prognozą i proszę o tym pamiętać.

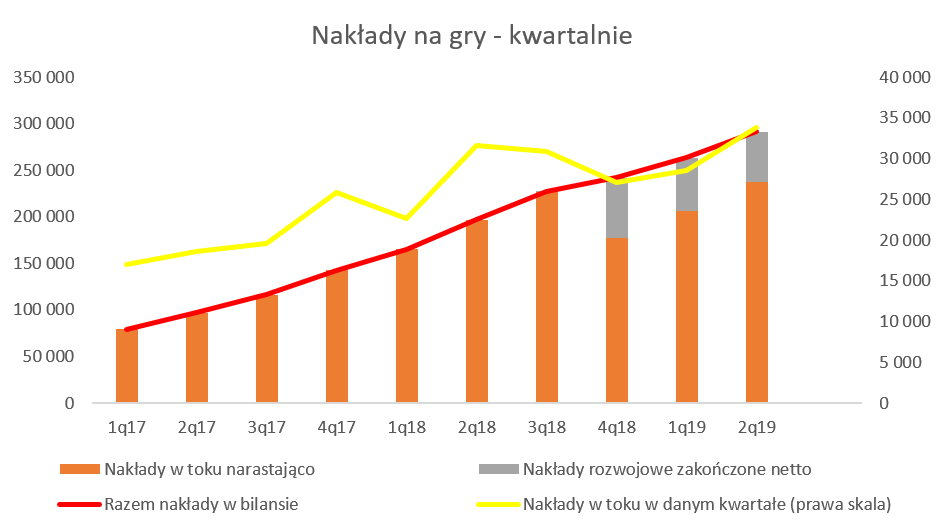

Nakłady to podstawa Skapitalizowane koszty na koniec półrocza wyniosły 291 mln zł, co oznacza wzrost o 27 mln zł w ciągu ostatniego kwartału, czyli o 5 mln zł więcej niż w kwartale pierwszym bieżącego roku.

kliknij, aby powiększyćWzrost o 22 mln zł składa się jednak z przyrostu w wartości brutto 33,8 mln zł (rzeczywistego nakładu poniesionego w Q2 2019) oraz amortyzacji prac zakończonych (Gwint oraz Wojna Krwi) w kwocie 6,3 mln zł. Zielony słupek pokazuje prace, które zostały zakończone, gra miała swoją premierą i są one odpowiednio amortyzowane i odnoszone do rachunku zysków i strat. W chwili obecnej są to przede wszystkim dwa projekty: Gwint oraz Wojna Krwi, które razem kosztowały prawie 77 mln zł. Od momentu rozpoczęcia ich amortyzacji w czwartym kwartale 2018 roku spółka odpisała w ciężar wyniku prawie 26 mln zł, co oznacza, że do pełnego umorzenia pozostało około 51 mln zł w kolejnych okresach.

Będzie to skutkować obciążeniem wyniku finansowe kolejnych 9 kwartałów właśnie w kwocie 51 mln zł.Warto również wspomnieć, że w analizowanym okresie spółka przeniosła kwotę 2,4 mln zł z nakładów na prace rozwojowe w toku na nakłady zakończone. Niestety CD Projekt nie poinformował jakiego projektu to dotyczyło. Te nakłady (choć nieistotne w całej skali prac rozwojowych) również będą (lub już nawet są) amortyzowane.

Raz jeszcze przypomnę, że spółka stosuje dwa różne sposoby amortyzowania kosztów ukończonych prac rozwojowych. Nakłady na Gwinta są rozliczane liniowo do rachunku wyników przez okres 36 miesięcy. W wypadku Wojny Krwi jest to również okres 36 miesięcy, lecz kwoty będą obciążać rachunek wyników proporcjonalnie do prognozowanej przyszłej sprzedaży. Jeśli moje szacunki z poprzednich analiz są poprawne to oznacza, że Wojna Krwi została już umorzona w 60 proc., podczas gdy Gwint w około 22. Jest to oczywiście logiczne, ponieważ założeniem zazwyczaj jest pik sprzedażowy na początku okresu sprzedaży, a potem stabilna, ale jednak zmniejszająca się sprzedaż.

Warto tutaj wspomnieć informację z chatu inwestorskiego, gdzie CFO potwierdził sposób rozliczania Cyberpunka 2077 tak jak w wypadku Wojny Krwi: „Nakłady na wytworzenie CP będą rozliczane w czasie począwszy od miesiąca premiery, proporcjonalnie do zakładanego przez spółkę rozkładu sprzedaży w czasie. Założenia odnośnie rozkładu sprzedaży będą bazować na wynikach wcześniejszych naszych produkcji.”.

W chwili obecnej prace jeszcze nie zakończone (bordowy słupek) to wartość 238 mln zł składająca się przede wszystkim z prac nad Cyberpunkiem 2077 oraz innymi nowymi projektami. Kwartalnie przyrastają one ostatnio w granicach 29-34 mln zł i można się spodziewać nawet ich przyśpieszenia ze względu na wejście w końcowe etapy (optymalizacja, testy, 18 wersji językowych) projektu. Można przypuszczać, że koszty poniesione na CP 2077 to około 80 proc. nakładów w toku co by dawało wartość w chwili obecnej na poziomie ok. 190-200 mln zł. Dodając do tego kolejne 3,5 kwartału nakładów i zakładając ich przyśpieszenie, możemy się spodziewać, że budżet gry zamknie się w okolicach 300 mln zł (+/- 10 proc.), co byłoby zbieżne z wcześniejszymi prognozami. O ile mnie pamięć nie myli to budżet Wiedźmina 3 wyniósł niecałe 100 mln zł.

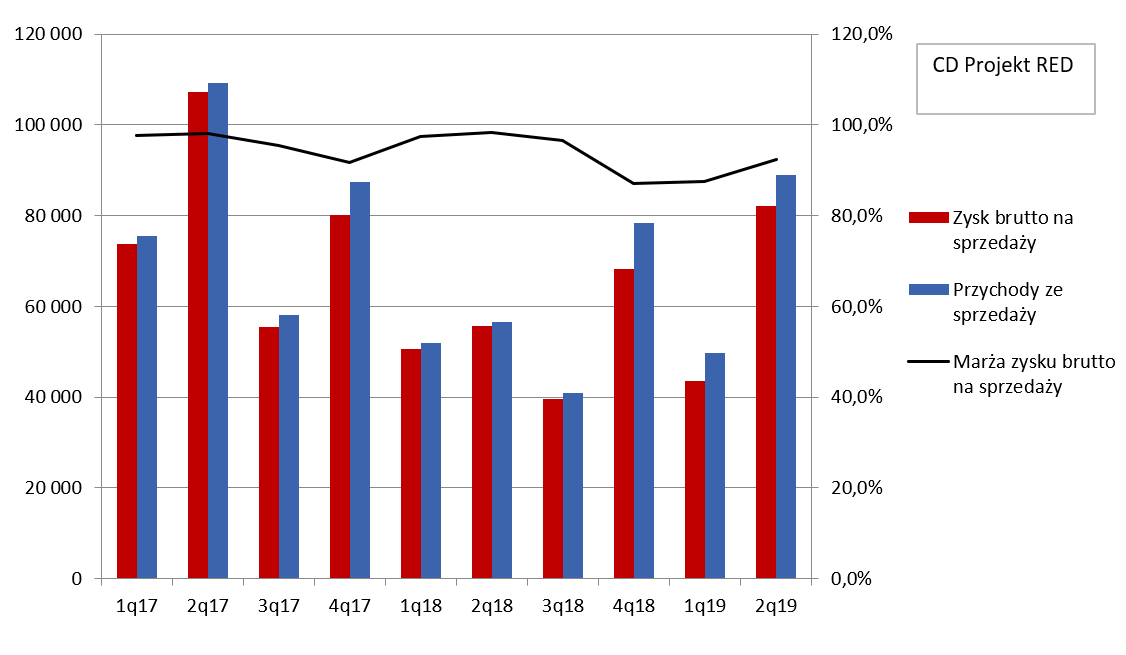

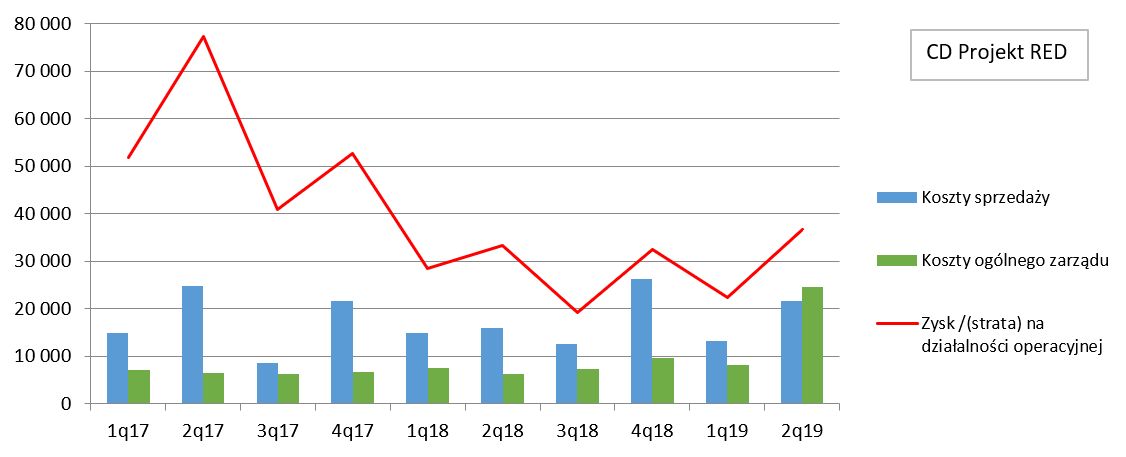

Segment CD Red robi robotę za dwóch, ale i gog jest potrzebnySpójrzmy zatem na rentowność najważniejszego segmentu CD Projekt RED, która przedstawiała się następująco:

kliknij, aby powiększyćPrzychody z sprzedaży były istotnie wyższe niż rok temu (+57 proc.) i kwartał wcześniej (+79 proc.). W dużej mierze wynikało to jednak z rozpoznania ponad 32 mln zł ze sprzedaży usług. Jeśli chodzi o samą sprzedaż produkcji własnej to wzrosła o na r/r o 2,6 proc. Cały czas bardzo dobrze sprzedaje się Wiedźmin 3, który wg informacji z konferencji wynikowej w całym pierwszym półroczu sprzedał się w większej ilości kopii niż rok wcześniej. Tutaj warto jednak podkreślić, że chodzi o ilość kopii, a nie wartościową sprzedaż. Gra jest coraz starsza i co oczywiste przeceny są częstsze i głębsze co końcowo wpływa na poziom wartości sprzedaży, choć marży już niekoniecznie.

Można zakładać, że bardzo dobra sprzedaż Wiedźmina 3 była również pokłosiem obecności na targach co wraz z umiejętnie prowadzoną polityką promocyjną pozwoliło znowu znaleźć się tej grze w czołówce Global Bestsellers Steam-a. Warto przypomnieć, że w chwili obecnej (2019 rok) gra jest sprzedawana w cenie wyjściowej 40 USD, a jej najgłębsze promocje (jak chociażby trwająca w momencie pisania analizy) sięgają 70 proc., czyli grę można kupić za 12 USD, podczas gdy w 2018 roku najniższa ceną było 20 USD. Oczywiście ceny dotyczącą tylko rynku amerykańskiego.

Spółka poinformowała, że wszystkie 3 tytuły Wiedźmina sprzedały się w łącznym nakładzie ponad 40 mln egzemplarzy przez cały okres życia tych produktów (do końca czerwca 2019 roku), przy czym Wiedźmin 3 stanowił ponad 50 proc. Jest to niewątpliwie oszałamiający wynik. Z drugiej jednak strony warto porównać to z oczekiwaniami na sprzedaż Cyberpunka w podobnej ilości, czyli 20 mln egzemplarzy, ale w ciągu roku. To niewątpliwie pokazuje jaka drogę przebyła spółka chociażby w ciągu ostatnich 4 lat.

Od czwartego kwartału 2018 roku nakłady na Gwinta i Wojnę Krwi są amortyzowane stąd niższa niż wcześniej rentowność tego segmentu. Przypominam, że przychody z Gwinta i Wojny Krwi są dzielone między konsorcjum (CD Red oraz gog.com) w ustalonym (niestety nie podanym do wiadomości publicznej) procencie i tak też przypisywane są koszty. W efekcie marża brutto w tym segmencie spadła do 92, proc., w porównaniu do wartości 98,3 proc. rok wcześniej. Warto jednak zauważyć, że ta sama marża była jednak wyższa o ok. 5 p.p. niż w poprzednich dwóch kwartałach. Wydaje się, że logicznym wytłumaczeniem jest po prostu dość dobra sprzedaż Wiedźmina 3, który jest już dawno zamortyzowany. Drugim powodem jest również lepsza sprzedaż niż w poprzednim kwartale w strukturze Gwint/Wojna Krwi. To przypuszczenie, ma również potwierdzenie w fakcie wzrostu sprzedaży marży brutto na produktach w segmencie gog.

Koszty sprzedaży oczywiście wzrosły w porównaniu do kwartału poprzedniego, co jest powtarzalną sezonowością, ale przede wszystkim efektem udziału w targach E3, które były największym wydarzeniem w historii CD Projektu. Warto jednak pamiętać, że cześć tych kosztów została zrekompensowana przychodami ze sprzedaży usług, o których była mowa wcześniej.

kliknij, aby powiększyćKoszty zarządu wzrosły (po wyłączenie efektu programu motywacyjnego) do poziomu 9,4 mln zł, co oznacza dynamikę +50,8 proc. r/r oraz +15,6 proc. kw/kw. Widać, że spółka się coraz bardziej rozrasta i na poziome tego segmentu trzeba się liczyć z obciążeniami kwartalnymi kosztów zarządu na poziomie co najmniej 9-10 mln zł.

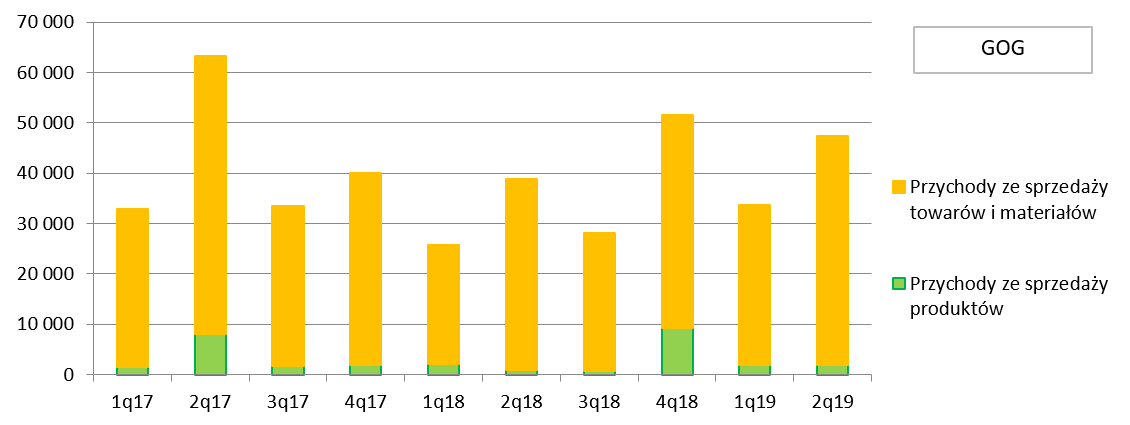

GOG-u co dalej z Tobą?Nadal trudno pisać pozytywnie o kontrybucji segmentu gog.com do całości wyniku CD Projekt, choć uczciwie trzeba przyznać, że zanotował on pewien postęp w stosunku do słabego pierwszego kwartału.

kliknij, aby powiększyćPrzychody wyniosły 47,3 mln zł i były wyższe o 22,0 proc. r/r co jest przede wszystkim zasługą rosnącej sprzedaży towarów i materiałów o 19,9 proc. Dynamika sprzedaży produktów robi wrażenie na pierwszy rzut oka (+115 proc.). Niestety gdy przypomnimy dobie, że rok temu nie było sprzedaży Wojny Krwi a Gwint był w fazie beta to już nie wygląda tak dobrze. Sprzedaż produktów w porównaniu do poprzedniego kwartału (-0,8 proc. kw/kw) stabilizację. Nawet zarząd spółki przyznaje, że oczekiwanie wobec tych dwóch produkcji (w szczególności Wojny krwi) były większe. Oczywiście wzrost sprzedaży towarów (de facto dystrybucja gier innych producentów i wydawców) o ponad 1/5 musi cieszyć akcjonariuszy CD Projekt. Zarząd poinformował, że ocenia letnia akcję promocyjną (gog summer promo) za bardzo udaną.

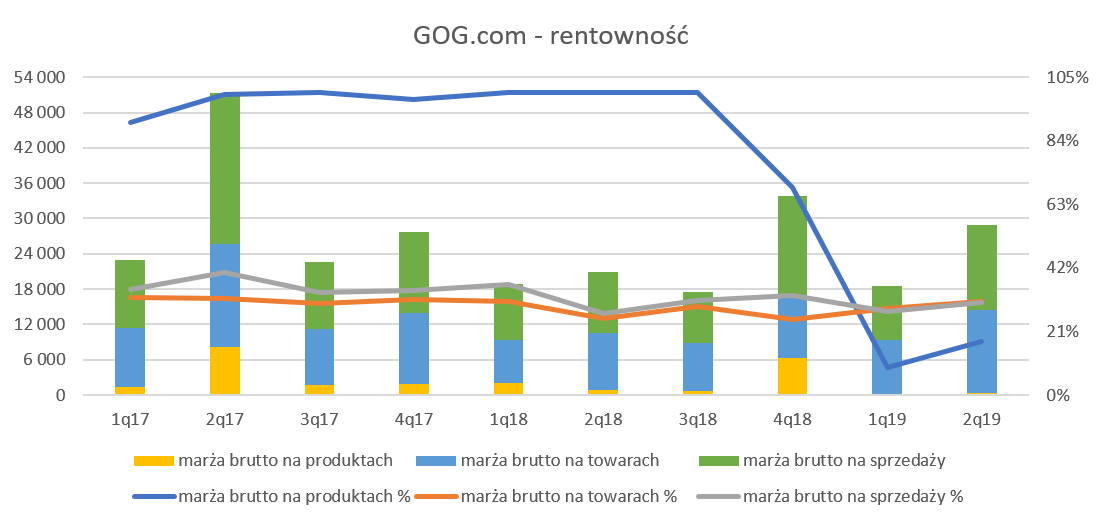

kliknij, aby powiększyćCałościowa marża brutto na sprzedaży wartościowo kw/kw i r/r rośnie o 3,0-3,5 p.p., co jest przede wszystkim efektem wzrostu marży na towarach (31,5 proc. vs 25,3 proc. rok wcześniej). Wartość sprzedanych towarów to przede wszystkim tantiemy płacone do dostawców gier czy innych produktów sprzedawanych za pomocą platformy gog.com. W porównaniu do poprzedniego kwartału istotnie wzrosła marża na produktach (17,6 proc. vs 9,1 proc.) przy dość zbliżonej sprzedaży wartościowej. Oznacza to zapewne, że spółka odnotowała lepszą (pod względem marży) strukturę sprzedaży Gwint vs Wojna Krwi.

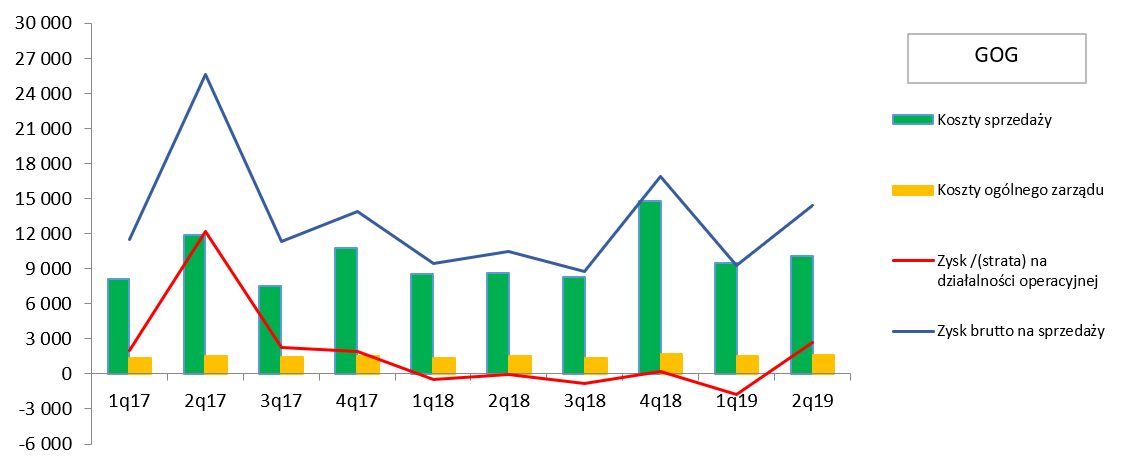

kliknij, aby powiększyćPodsumowanie wyników gog-a nadal nie wypada imponująca choć nie sposób nie dostrzec jednak istotnej poprawy. Oczywiście pojawia się pytanie na ile przerodzi się ona w stały trend. Nie ma wątpliwości, że sprzedaż Cyberpunka również bardzo korzystnie wpłynie na wyniki tego segmentu i najprawdopodobniej przysporzy nowych klientów. Nie sposób jednak oprzeć się wrażeniu, że spółka stoi przed dużymi wyzwaniami w tym zakresie (zaostrzająca się konkurencja np., w postaci Epic Store. Pytanie jak wpłynie na postrzeganie gog-a wprowadzenie wersji beta GOG Galaxy 2.0. Platforma w tej wersji ma za zadanie połączyć gry użytkownika z różnych innych platform w jedną listę oraz wszystkich znajomych w jednej aplikacji. To oczywiście oznaczać ma możliwość podglądu aktywności tych znajomych i większą wygodę z punktu widzenia gracza. Zarząd potwierdza testy beta, ale nie deklaruje wyraźnie kiedy będą gotowi. Pytanie czy oznacza to prace nad rozwojem platformy, aby doprowadzić ją do extra jakości (w zasadzie normalna rzecz w wypadku CD Projektu), czy tez jednak są inne powody.

Motywacja za 1,5 mldWrócę na koniec jeszcze do programu motywacyjnego dla członków zarządu oraz kluczowych pracowników. Cały program obejmuje 6 mln akcji (6,2 proc. wszystkich akcji), których cena emisyjna (w zależności od realizacji celu) może się wahać w granicach 22,35-25,70 zł za 1 akcję. Porównując do obecnej wyceny to zaledwie 10 proc., a wartość rynkowa takiego pakietu obecnie ok. 1,5 mld zł! Wydawać się to może kwota bardzo ogromną i stawiać pytania o jego zasadność. Nie wolno jednak zapominać o jednej, a najlepiej dwóch sprawach.

Program miał cele wynikowe dostarczenia odpowiednich zysków (w latach 2016-2019 sumarycznie 618 mln zł, a w latach 2016-2021 – 1,092 mld zł). Dodatkowym kryterium było założenie wzrostu kursu akcji CD Projekt o 100 p.p. powyżej zmiany notowań indeksu WIG (punkt startowy to 30 grudnia 2015). Patrząc z obecnej perspektywy wartości te nie wydają się być specjalne ambitne i wygórowane. Jest to jednak mylne podejście, ponieważ trzeba się cofnąć do połowy 2016 roku, a wtedy sytuacja wyglądała zupełnie inaczej. W momencie ogłaszania programu w maju 2016 cena 1 akcji CD Projektu krążyła wokół 25 zł, więc w tamtym czasie były to wartości rynkowe. Założenie wzrostu kursu akcji o 100 p.p. powyżej indeksu w okresie 6 lat również daje całkiem rozsądną stopę zwrotu dla akcjonariuszy.

Pytania można było stawiać chyba jedynie w przypadku zysku netto. Średni cel wynikowy w okresie 6 lat to 182 mln zł, podczas gdy w 2015 roku spółka osiągnęła rekordowy (jak do tej pory) wynik netto na poziomie niecałych 343 mln zł. Oczywiście znając specyfikę biznesu nie można było zakładać, że będzie go powtarzała w kolejnych latach bez istotnych premier. Jednakże w tamtym okresie można było przyjąć, że 2 duże gry AAA (obecne przecież w strategii spółki do roku 2021) powinny dać wyniki jeszcze lepsze niż te osiągnięte na premierze Wiedźmina 3. A wtedy kwota 1,1 mld zł w ciągu 6 lat nie robi już takiego wrażenia.

To wszystko jednak historia. O ile nie jestem specjalnym zwolennikiem programów motywacyjnych (przynajmniej w sposób, który często jest przeprowadzany w Polsce) to akurat temu programowi nie można wiele zarzucić. O ile Cyberpunk okaże się mega hitem to osoby uczestniczące w tym programie mocno się wzbogacą. Czy jednak akcjonariusz trzymający akcje Redów od 2016 oku i mający obecnie 1000 proc. zysku ma prawo narzekać na taki program? Moi zdaniem nie.

CD Projekt wypłacił dywidendę (około 100 mln zł) z zysku za rok 2016 i 2018 wciąż jednak nie chce deklarować stałej polityki dywidendowej i jasno komunikuje, że duża poduszka finansowa jest niezbędna do tego, aby zachować poczucie i faktyczną niezależność na tym rynku.

PodsumowanieUżywanie standardowych miar wyceny w wypadku CD Projektu mija się kompletnie z celem. Kwestie związane z potencjałem zyskowności Cyberpunka omówiłem w analizie za rok 2018 (

www.stockwatch.pl/forum/wpis-n...). Warto jednak pamiętać, że konsensus rynkowy co do liczby sprzedanych kopii systematycznie rośnie. W chwili obecnej mówi się już o sprzedaży 16-20 mln kopii w pierwszym kwartale po premierze, podczas gdy jeszcze pół roku temu skłaniano się do takich ilości w okresie 12 miesięcy. Zakładając sprzedaż 12 miesięczną po okresie premiery w okolicach 25-30 mln szt., wydaje się, że zysk netto na poziomie ponad 1,0 mld zł jest absolutnie pewny 😉.

Oczywiście słowo pewność nie istnieje, więc proszę potraktować to zdanie powyżej jako pewnego rodzaju przenośnię. Cena standardowa gry to 60 USD na rynku amerykańskim. Efektywna cena będzie zapewne istotnie niższa za względu na Chiny, gdzie gra kosztuje ok. 40 USD. Z drugiej strony mamy efekt niższych prowizji dla dystrybutorów. Wynika to zarówno z efektu sprzedaży części (pytanie jak dużej) Cyberpunka przez gog-a oraz upustów platformy Steam dla produkcji o dużych wolumenach sprzedażowych. W takim wypadku również matematycznie da się obronić wyliczenie zysku netto na poziomie 1,3-1,6 mld zł, co powoduje spadek prognozowanego P/E na poziom 15-18. Tak naprawdę zysk netto na poziomie 2 mld zł przy takich założeniach również mógłby się pojawić.

Pytanie jednak, które należy sobie zadać co będzie dalej? Nie wydaje się wielce prawdopodobne, aby w kolejnym roku spółka była w stanie się powtórzyć taki wynik. Z kolej kolejna gra AAA (zapowiedziana na rok 2021), nie ma nawet ogłoszonego tytułu i spółka przyznawała, że choć będzie to jakość najwyższej klasy to jednak produkcja mniejsza niż Cyberpunk 2077. CD Projekt jednak już pokazał, że niemożliwe robi od ręki, a na cuda trzeba chwilkę poczekać…

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.