Kill me again – omówienie sprawozdania finansowego CI Games po III kw. 2019 r.Ostatnie omówienie raportu spółki ukazało się przed rokiem (

www.stockwatch.pl/forum/wpis-n... ), ale od tego czasu trochę się zmieniło, przynajmniej w założeniach. Przed rokiem napisałem, że:

Cytat:Moim zdaniem CI Games wyda do końca 2020 r. tylko 2 własne gry, a ze względu na mniejszy budżet szybciej powinien się pojawić SGW4, tym bardziej, że jest prawdopodobnie realizowany już od jakiegoś czasu. Wiemy, że będzie tańszy

Cytat:Pod koniec 2018 r. wydano aktualizację strategii, z której wiadomo, że spółka podpisała 4 umowy wydawnicze. Dwie gry mają wyjść na rynek w 2019 r. i teoretycznie mogłyby wygenerować środki na realizację kolejnego własnego projektu, ale wydaje się to mało prawdopodobne przy zaangażowaniu przez CI Games w sumie tylko 5 mln zł (gry wydawane w segmencie Indie).

Już w tej chwili wiemy, że zgodnie ze zaktualizowaną strategią jednej gry co roku od 2018 r. wydać się nie uda, a i dużo wskazuje na to, że nie uda się zrealizować także planu wydania 3 gier w latach 2018-2020. W 2019 r. zadebiutowała tylko kolejna odsłona Snipera, a LOTF2 nie ukaże się w 2020 r., co zasygnalizował prezes Tymiński na listopadowym czacie:

Cytat:JR: Kiedy planują Państwo wydać kontynuację Lords of the Fallen

Marek Tymiński: Zdecydowanie za wcześnie jest na ustalenie daty kontynuacji gry Lords of the Fallen. Nie będzie jej na pewno w 2020 roku, ale od przyszłego roku planujemy stopniowo coraz większe wydatki kwartalne na ten projekt.

Być może w obecnym roku spółka pokaże coś swojego, ale to chyba jednak mało prawdopodobne, no chyba, że będzie to jakiś mały tytuł, a oczekiwać należałoby że taki raczej nie będzie. Debiut powinny zaliczyć co najmniej dwie gry zewnętrzne. To jednak dopiero przed nami, a do dyspozycji mamy raport za III kw. 2018 r. i już parę informacji na temat tego co spółka pokaże w raporcie za 2019 r.

Skoro ostatnia duża premiera miała miejsce w 2017 r. to nie może dziwić, że przychody w tym roku są mizerne (11,6 mln zł vs 17,7 mln zł przed rokiem). CI Games celował do tej pory ze swoimi grami w rynek dystrybucji klasycznej (pudełkowej), a w takim przypadku sprzedaż jest największa w początkowym okresie. W dłuższym horyzoncie znacznie bardziej zyskuje na znaczeniu sprzedaż online. Inna sprawa, że przychody ze sprzedaży pudełek raportowane są w momencie dostarczenia do klienta (sklepu), natomiast ze sprzedaży cyfrowej na podstawie raportu sprzedażowego na temat sprzedaży dystrybutora do klientów końcowych.

kliknij, aby powiększyćW umowach z dystrybutorami i sklepami fizycznymi najczęściej są zapisy pozwalające na zwrot pewnego wolumenu. Pod takie ewentualne zwroty tworzone są rezerwy obniżające przychody, ale to kwoty relatywnie nie tak wcale duże. Dzięki rozwiązaniu rezerw na zwroty CI Games pokazał istotną sprzedaż w III kw. 2017 r., choć tam już nie było dostaw fizycznych nośników.

W tym roku spółka pokazała dość wysokie koszty własne sprzedaży – 10 mln zł. Wysokie, bo amortyzacja wartości niematerialnych i prawnych wyniosła szacunkowo niecałe 7 mln zł. Przypomnę, że CI Games kapitalizuje (czyli nie wykazuje ich do momentu rozpoczęcia sprzedaży) wydatki na produkcje gier na pracach rozwojowych, w związku z czym kosztem pisania gier powinna być amortyzacja prac rozwojowych. Spółka w tym roku, a w zasadzie w tym kwartale, alokuje na koszt własny sprzedaży coś jeszcze - koszty sprzedanych towarów. Prawdopodobnie z powodu odsprzedaży elementów pudełka do lokalnych dystrybutorów w związku z premierą SGWC w IV kw. 2019 r. Oczywiście w przychodach mamy też te pochodzące ze sprzedaży owych elementów pudełka.

Zysk brutto na sprzedaży zamknął się kwotą 1,6 mln zł (z czego 1,2 mln zł przypadło na 3 kw.), co oczywiście nie wystarczyło na pokrycie kosztów operacyjnych w postaci kosztów sprzedaży (7 mln zł w okresie 9m 2019 i 1,9 mln zł w III kw. 2019 r.) i kosztów ogólnego zarządu (4,1 mln zł w okresie 9m 2019 r. i 1,4 mln zł w III kw. 2019 r.). W tym miejscu nie ma większego zaskoczenia – w IV kw. 2018 r. spółka dokonała odpisu na SGW3, a wcześniej na mobilnego LOTF. Odpis taki oznacza, że wartość bilansowa skapitalizowanych kosztów produkcji była większa niż oczekiwane wpływy netto ze sprzedaży tych gier, a to znów oznacza, że marża brutto na sprzedaży powinna w takim przypadku oscylować blisko zera i tak się faktycznie dzieje.

Swoje zrobiła także linia pozostałej działalności operacyjnej gdzie odnotowano stratę 1,2 mln zł (0,8 mln zł w samym III kw.). Na poziomie EBIT w ciągu pierwszych 9 miesięcy tego roku mamy stratę na poziomie prawie 11 mln zł, z czego 3 mln przypadły na sam III kw.

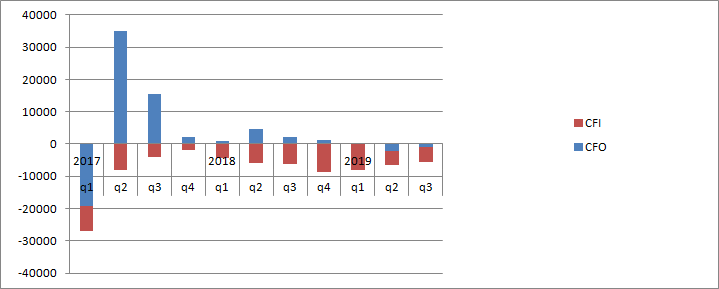

Przepływy operacyjne były w tym roku ujemne na 3,2 mln zł, przy czym w samym III kw. ze spółki wypłynęło ok. 1 mln zł. Mówimy w tym miejscu o wpływach gotówkowych z wyprodukowanych już gier i ewentualnych kosztach prac badawczych, których wiele być nie powinno. Inaczej mówiąc obecny portfel spółki nie pozwala na generowanie dodatniego CF. Co więcej, CI Games musi wydatkować pieniądze na produkcję kolejnych gier, więc ze spółki wypływają znacznie większe kwoty niż świadczyłyby o tym tylko przepływy operacyjne. Na produkcję gier w ciągu 3 kwartałów 2019 r. spółka wydała łącznie ponad 15 mln zł.

kliknij, aby powiększyćTak duże zapotrzebowanie na gotówkę stworzyło konieczność zaciągania finansowania (prawie 8 mln zł do tej pory w 2019 r.) i emisji akcji. Na koniec 3 kw. spółka posiadała na kontach i w ramach limitów kredytowych prawie 9 mln zł, co starczyłoby na nieco ponad kwartał funkcjonowania. Jasnym jest, że w takim otoczeniu SGWC musiał zadebiutować w IV kwartale roku i nikogo nie powinien dziwić brak multiplayera w dniu debiutu.

Dla inwestorów oczywiście najbardziej liczy się jednak przyszłość. Tymiński podczas czatu informował, że SGWC choć miał mniejszy pik sprzedażowy na samej premierze to posiada znacznie mniejszą erozję sprzedaży w okresie po niej następującym. Patrząc na dane steam.db wydaje się, że tak faktycznie jest.

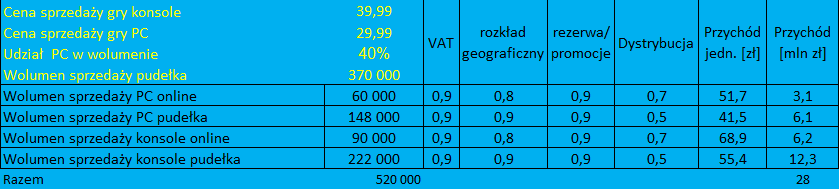

kliknij, aby powiększyćJednak o wynikach IV kwartału zdecyduje prawdopodobnie zupełnie inny czynnik – nakład premierowy SGWC. Według raportu wyniósł on 370 tys. sztuk, a zatem był mniejszy niż w przypadku SGW3. Sama gra zebrała znacznie lepsze recenzje niż poprzedniczki, a zatem można oczekiwać, że spółka nie zawiązywała rezerw pod zwroty, choć to dość optymistyczne.

Z danych upublicznionych przez spółkę wiadomo, że w I połowie 2018 r. wolumen sprzedaży na PC stanowił 60 proc. sprzedaży, ale przychody z PC stanowiły jedynie 31 proc. przychodów. Na tej podstawie założyłem, że w kwartale premiery udział PC mógł wynieść około 40 proc. Skoro tak, to wersji PC w nakładzie premierowym mogło być ok. 148 tys. sztuk i 222 tys. edycji konsolowej.

Według steamspy.com obecna edycja Snipera mogła znaleźć pomiędzy 50-100 tys. nabywców. Przyjąłem wariant mało optymistyczny – 60 tys. sztuk łącznej sprzedaży na PC w kanałach online. Na podstawie proporcji platform przyjąłem też sprzedaż na konsole w kanale elektronicznym – 90 tys. sztuk.

Po dokonaniu odpowiednich korekcji na VAT, rozkład geograficzny (mniejsze dyskonto w pudełkach, bo spółka sprzedaje je na większych i bardziej marżowych rynkach), biorąc pod uwagę ewentualną rezerwę na zwroty i promocje oraz podział wpływów pomiędzy dystrybutorami, można próbować szacować przychody z SGW3, które zostaną rozpoznane w wynikach IV kw. na kwotę ok. 28 mln zł. Biorąc pod uwagę, że stary portfel generował w poprzednim kwartale 3 mln zł sprzedaży można oczekiwać, że łącznych przychodów na poziomie 3x mln zł

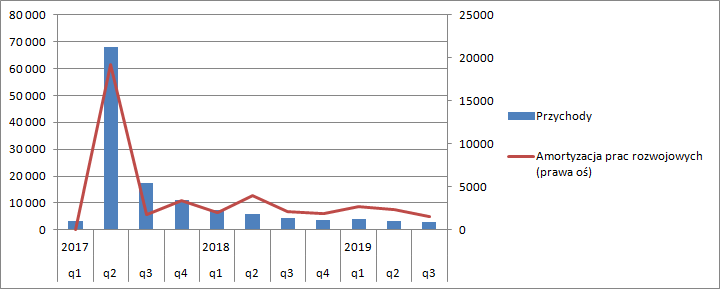

kliknij, aby powiększyćNiestety sprawy się mocno komplikują jeśli chodzi o koszty. Jak widać na poniższym wykresie amortyzacja wartości niematerialnych i prawnych nie jest liniowa, więc ciężko cokolwiek rozsądzać w tej pozycji z wysokim poziomem ufności.

kliknij, aby powiększyćW przypadku debiutu SGW3 amortyzacja stanowiła 28 proc. przychodów. Problem w tym, że nie jest łatwo także oszacować koszty produkcji SGWC. Nakłady na produkcję gier od kwartału debiutu SGW3 wyniosły ok. 45 mln zł, ale w III kw. 2017 r. spółka wydała patch 1.4, oraz DLC, natomiast w I kw. 2018 r. kolejny patch z trybem multiplayer. Licząc od II kw. 2018 r. mamy łączne wydatki na poziomie 36 mln zł., tyle tylko że w kwocie tej niekoniecznie jest tylko SGWC, bo spółka najpierw zapowiedziała LOTF2 i zawarła umowę produkcyjną z Defiant Studios, którą wypowiedziano w 2 kw. 2019 r. Jeśli zerknąć na kwoty wydatkowane na produkcję to widać wyraźny wzrost wydatków w okresie obowiązywania umowy z Defiant.

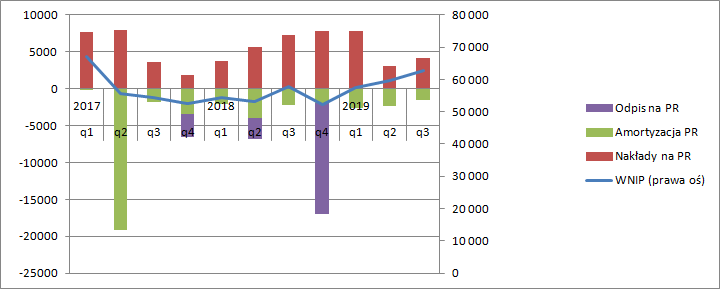

kliknij, aby powiększyćMożna z grubsza szacować, że spółka wydatkowała około 3 mln zł kwartalnie na produkcję SGW3, co przy 7 kwartałach daje ok. 21 mln zł nakładów. Kwota ta wydaje się być realna, gdyż SGWC miał być parokrotnie tańszy od SGW3, który zgodnie z danymi opublikowanymi przez serwis money.pl miał kosztować 40 mln zł, a można mniemać, że finalnie kosztował więcej – łącznie z odpisami do chwili obecnej amortyzacja wyniosła 56 mln zł. Skoro tak, to koszty amortyzacji do wykazania w sprawozdaniu powinny wynieść ok. 7 mln zł. Parę milionów z pewnością spółka zapłaciła za tłoczenie pudełek, okładek itp. Ile dokładnie nie wiadomo, ale przyjmijmy, że kwota innych kosztów poza amortyzacją wyniosła 5 mln zł – niby wysoko, ale w przypadku SGW3 pozostałe koszty własne były bardzo podobnego rozmiaru jak amortyzacja. Razem daje to 12 mln zł kosztu własnego sprzedaży, czyli zysk brutto wygenerowany przez SGWC na poziomie 16 mln zł. Jak już wspomniałem pozostałe tytuły w zasadzie nie generują już nadwyżki, więc można przyjąć, że to wynik dający pełny obraz działalności. Tytuł nie był tak mocno promowany jak poprzednia część – mamy do czynienia z innym segmentem. W znaczącej części koszty promocji były już ponoszone w kwartałach poprzednich. Przy założeniu 4 mln zł kosztów sprzedaży i 1 mln kosztów ogólnego zarządu dostaniemy w IV kw. ok. 11 mln zł zysku operacyjnego, a to znów oznacza, że spółka cały rok zamknie niewielkim zyskiem netto…

To oczywiście spekulacje i być może gdzieś popełniam błędy, ale wynikowo większej różnicy względem roku premiery SGW3 nie będzie. Trzeba jednak dodać, że obecnie otoczenie sprzedaży było trudniejsze (IV kw.!!!), a i mamy inny rozkład premiery. W 2017 r. nastąpił on w II kw. r. natomiast obecnie w IV. To znów oznacza, że dobre kwartały po premierze przypadną tym razem na kolejny rok.

Biorąc pod uwagę dodatkowo bardziej płaską sprzedaż SGWC od SGW3 istnieje nadzieja, że kolejny rok uda się zamknąć wyżej niż 2019, w szczególności, że jakiś wkład powinna przynieść noga wydawnicza. Martwić może wypowiedzenie umowy na LOTF2. OK, spółka w końcu własnymi siłami zrobiła niezłą grę (SGWC), ale wygląda na to, ze w ramach umowy z Defiance wydatkowano już całkiem sporą kwotę – kilkanaście milionów złotych. Deweloper doprowadził projekt do fazy vertical slice, czyli już dość zaawansowanej. Skoro jakość była niezadowalająca to może się okazać, że LOTF2 będzie grą drogą.

Obecnie spółka wyceniana jest na 120 mln zł, co w mojej opinii pokazuje oczekiwanie powtarzalnego rocznego wyniku na poziomie 10+ mln zł. To na podstawie obecnych szacunków przyszłych możliwych wyników wydaje się wartością dość optymistyczną.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.