Odkryta opcja niemiecka - omówienie sytuacji finansowej i rynkowej Banku Pekao za III kw. 2019 roku Analiza sprawozdania finansowego

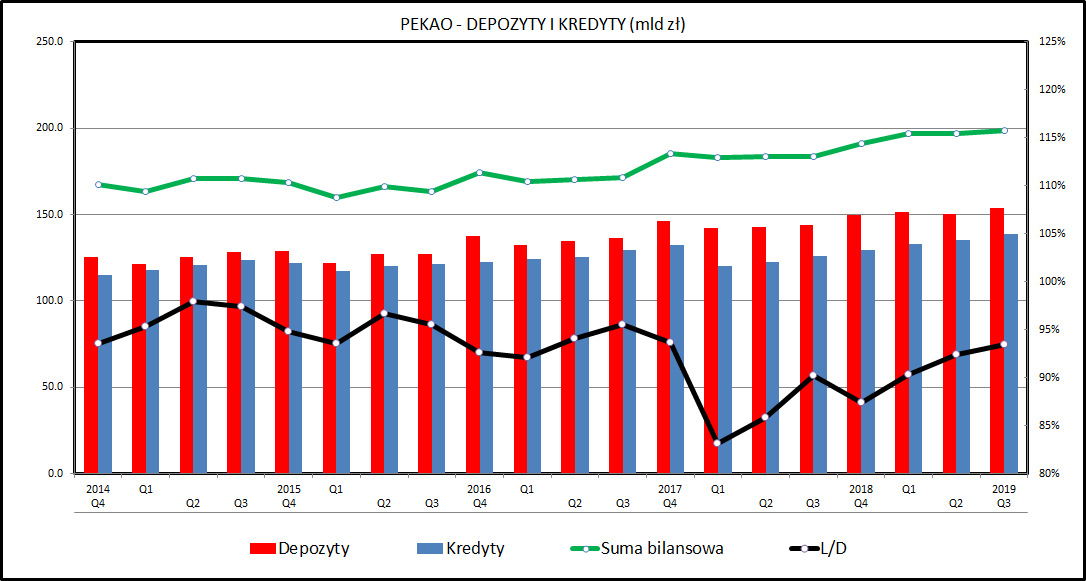

kliknij, aby powiększyćNa początek rzut oka na tempo rozwoju biznesu. Pekao w 2019 intensywniej rozwijało się po stronie kredytowej niż depozytowej. Portfel kredytowy wzrósł o 2,4 proc. w III kwartale 2019 oraz o 7,2 proc. w porównaniu do stanu na początek roku. Portfel depozytowy wzrósł o 2,2 proc. w III kwartale 2019 i niewiele więcej (+2.8 proc.) w ciągu 3 pierwszych kwartałów 2019.

W takiej sytuacji nie dziwi fakt, że wskaźnik L/D (kredyty do depozytów) wzrósł w ciągu ostatnich 3 kwartałów z 87,5 proc. do 93,5 proc. Cały czas jest to bezpieczny poziom, który nie zmusza banku do szukania finansowania na rynku międzybankowym. Równocześnie (z 38,6 do 41,1 mld zł) wzrósł portfel papierów wartościowych w aktywach banku, czyli głównie zwolnionych z podatku bankowego obligacji skarbowych. Zostało to sfinansowane zarówno wzrostem depozytów, ale też spadkiem stanu gotówki oraz środków na rachunkach w NBP (z 13 do 6,4 mld zł).

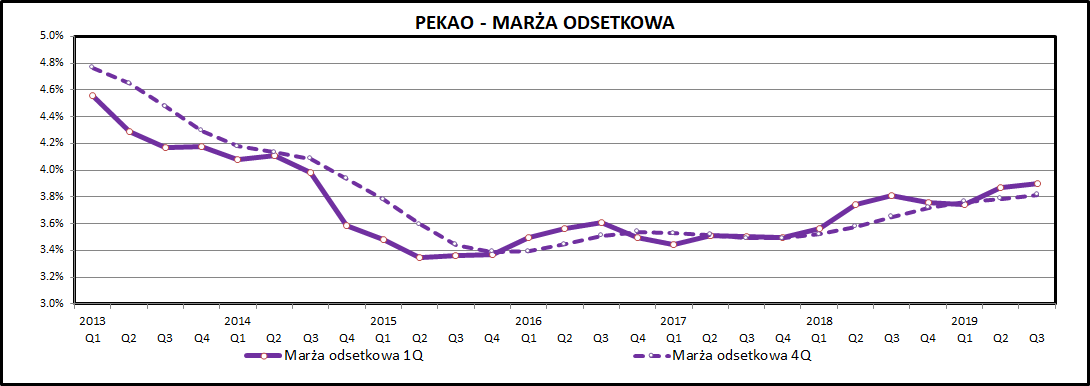

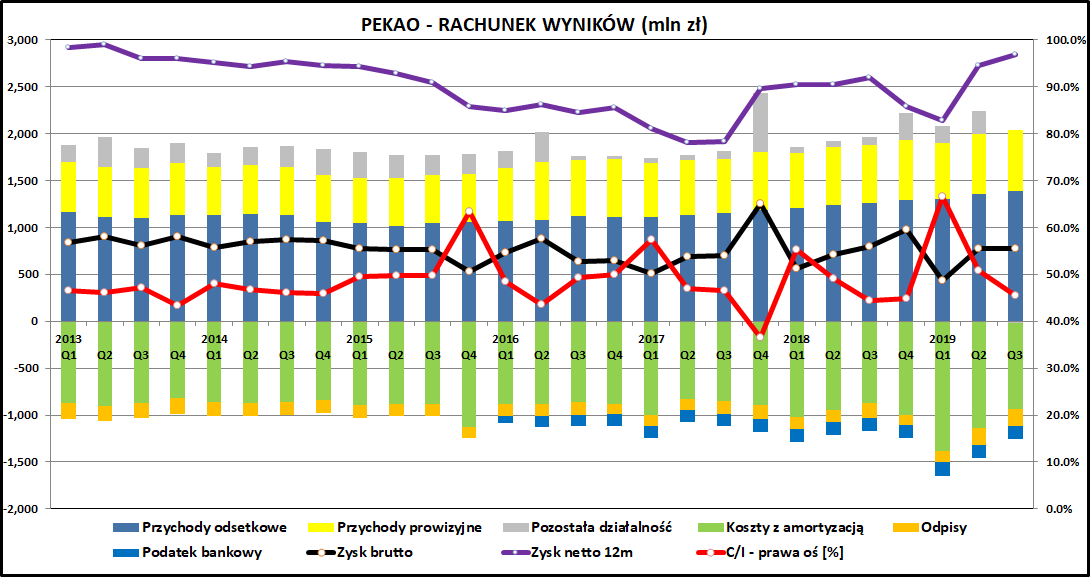

kliknij, aby powiększyćMocna pozycja depozytowa pozwala Pekao na wypracowywanie solidnej marży depozytowej - w ostatnich 2 kwartałach wzrosła ona do 3,90 proc., czyli do stanu widzianego ostatnio w 2014 roku. Średnia marża odsetkowa w 2019 roku to 3,84 proc., czyli 0,12 proc. więcej niż średnia dla 2018. Przy poziomie aktywów i depozytów takim jaki ma Pekao, powinno to dać około 180 mln zł więcej dochodu odsetkowego w ujęciu rocznym.

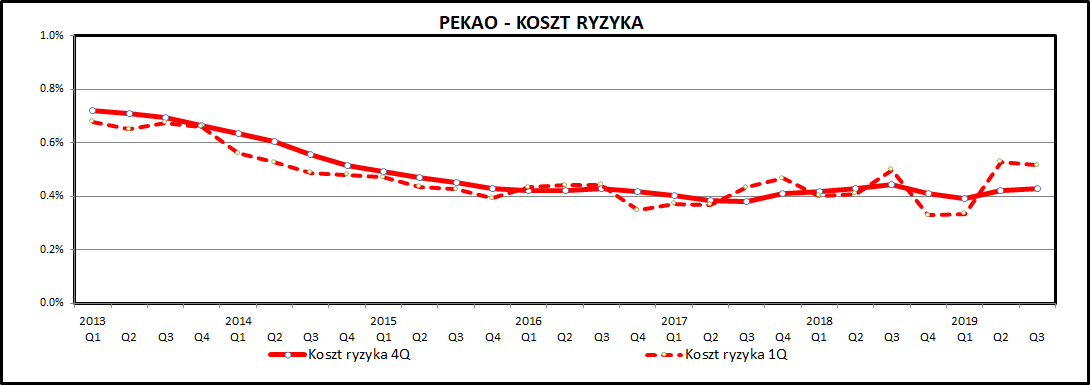

kliknij, aby powiększyćCały czas dobrze wyglądają odpisy i ryzyko kredytowe. Pekao ma jeden z najbezpieczniejszych portfeli kredytowych spośród największych polskich banków. W ostatnich 2 kwartałach poziom odpisów nieco skoczył (po wyjątkowo niskich odpisach w I kwartale 2019 i IV kwartale 2018), ale średnia dla 4 ostatnich kwartałów jest cały czas na bardzo niskim poziomie.

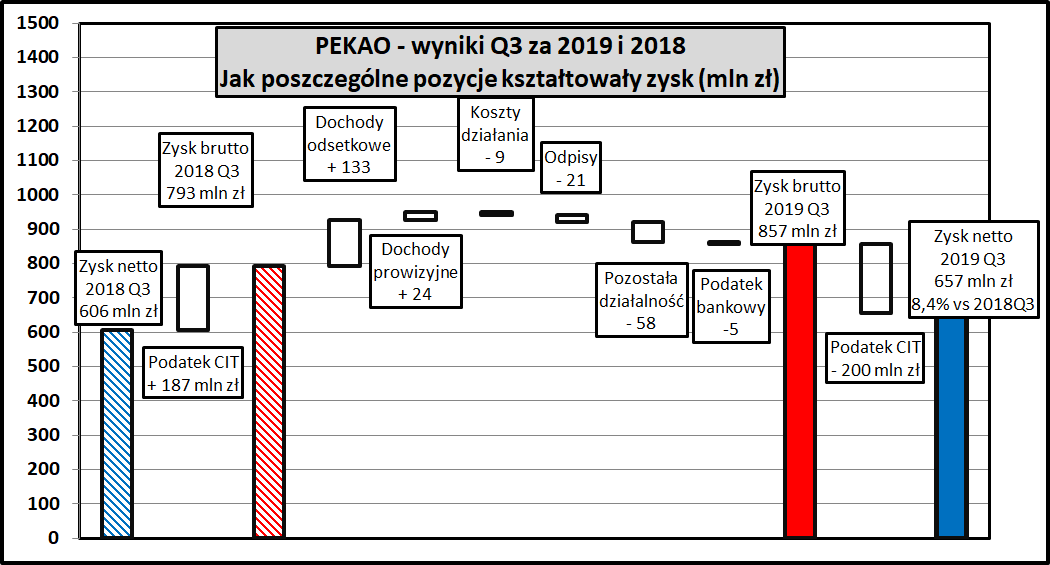

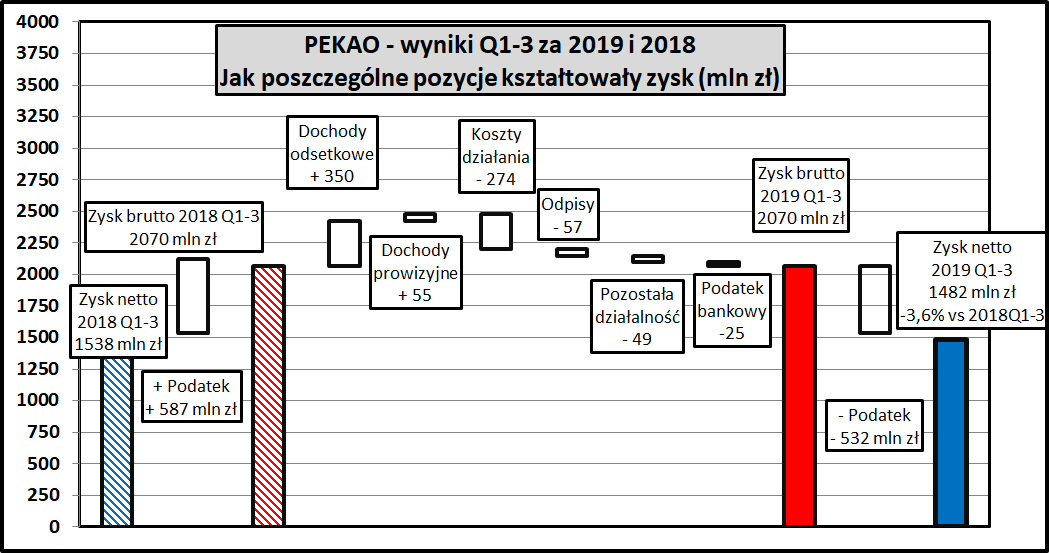

kliknij, aby powiększyćWynik finansowy za III kwartał 2019 był o 8,4 proc. lepszy niż rok wcześniej (657 mln vs 606 mln zł za III kwartał 2018) oraz o 12,7 proc. lepszy niż w II kwartale 2019 (583 mln zł). Tak wyraźna poprawa wyniku z kwartału na kwartał wynika prawie w całości z zawiązania rezerwy na koszty zwolnień grupowych w II kwartale 2019.

Głównym elementem, który przyczynił się do poprawy wyniku w stosunku do ubiegłego roku były rosnące dochody odsetkowe - w III kwartale 2019 były one aż o 133 mln zł wyższe niż rok wcześniej. Warto również odnotować wzrost dochodów prowizyjnych o 24 mln. Koszty w III kwartale wzrosły o 9 mln zł, podobnie jak odpisy (o 21 mln zł). Wyraźnie gorszy był wynik z "pozostałej działalności" (spadek o 58 mln zł - złożyły się na to głównie "inne rezerwy" oraz jednorazowe przychody w III kwartale 2018 ze sprzedaży majątku rzeczowego.

Warto odnotować, że te wspomniane wyżej "inne rezerwy" w III kwartale 2019 to rezerwy związane z "małym TSUE" (zwrot prowizji od wcześniej spłaconych kredytów gotówkowych) - 29 mln zł obciążyło wynik za III kwartał 2019, łączny koszt w 2019 bank oszacował na 50 mln zł, a w 2020 na kolejne 100 mln zł. Pekao do tej pory nie zawiązał rezerw w związku z "dużym TSUE" (kredyty hipoteczne w walutach obcych), które mają bardzo niewielki udział w portfelu kredytowym banku.

kliknij, aby powiększyćPatrząc na łączny wynika za 3 kwartały 2019 widać wyraźną poprawę w porównaniu do stanu za pierwsze półrocze. Zysk netto jest wprawdzie niższy 3,6 proc. niż rok wcześnie (2019Q1-3 vs 2018Q1-3), ale dla pierwszego półrocza spadek wynosił aż 11 proc. Wynik za III kwartał 2019 nie był obciążony takimi zdarzeniami jednorazowymi jak 1 (BFG) i 2 (rezerwa na zwolnienia grupowe) i mocno podciągnął całoroczny wynik w górę.

PodsumowanieIII kwartał 2019 był całkiem dobry dla Pekao - mocny wzrost dochodów odsetkowych pozwolił na poprawę wyniku o 8,4 proc. w porównaniu do III kwartału 2018 i podciągnięcie wyniku za 2019 z -11 proc. do -3,6 proc. Pomógł temu brak istotniejszych zdarzeń jednorazowych - do takich można zaliczyć tylko utworzenie rezerwy na "małe TSUE" na relatywnie małą kwotę 29 mln zł.

Czy wynikiem za IV kwartał 2019 uda się uzyskać dodatnią dynamikę za cały zeszły rok? Raczej nie - IV kwartał 2018 był dla Pekao bardzo dobry. Bardzo niski poziom odpisów i duże jednorazowe przychody na kwotę około 136 mln zł ustawiają poprzeczkę bardzo wysoko. Pozytywnie trzeba ocenić kontrolę kosztów w Pekao oraz poprawianie i tak wysokiej marży odsetkowej. Widać jednak sporo dodatkowych obciążeń przed bankiem - koszty związane z rozstrzygnięciami TSUE, kolejne składki na różne fundusze BFG - tu dojdzie zapewne "zrzutka" na PBS z Sanoka, który został poddany procesowi "resolution".

kliknij, aby powiększyćW listopadzie w Pekao nastąpiła zmiana prezesa oraz kilku członków zarządu. W przypadku firm pod kontrolą Skarbu Państwa taka informacja właściwie nie jest zaskoczeniem. Z Pekao odszedł prezes Michał Krupiński (o całkiem niezłym, jak na politycznego nominata, CV) i na razie zastąpiła go osoba z wewnątrz banku - Marek Lusztyn - dotychczasowy szef ryzyka, który ma za sobą również karierę w strukturach grupy Unicredit. Prezes Krupiński był mocno uwikłany w rozgrywki polityczne (pojawiał się w tzw. aferze 2 wież), więc teoretycznie ta zmiana powinna być oceniana na plus. Powinna, bo z kolei brak umocowania politycznego nowego prezesa może zwiastować jego krótką karierę.

Pekao jest medialnie przymierzany do kupca wystawionego na sprzedaż polskiego mBanku. Gdyby taka fuzja doszła do skutku, to połączone banki stałyby się numerem 1 na polskim rynku, wyraźnie dystansując PKO BP. Bardzo mocno wzrósłby udział rynkowy banków kontrolowanych przez kapitał państwowy.

Według doniesień medialnych wśród zainteresowanych przejęciem mBanku byli m.in. Pekao, Apollo i PKO BP, grupa ING, BNP Paribas, Credit Agricole. Trochę nowsze informacje mówią, że Pekao i amerykański fundusz private-equity Apollo już złożyły tzw. niewiążące oferty nabycia. Warto zauważyć, że zarówno ING, jak i BNP Paribas przejmując mBank mogłyby powalczyć o czołowe pozycje na polskim rynku.

Na korzyść Pekao na pewno można zaliczyć przychylność nadzorcy, przychylnego dla kontrolowanego przez Skarb Państwa banku i tradycyjnie darzącego niechęcią inwestorów z branży finansowo-inwestycyjnej. Trzeba jednocześnie założyć, że skoro Pekao złożył już ofertę, to raczej nie zostanie ona złożona ze strony PKO BP.

Pakiet akcji należący do Commerzbanku ma wartość rynkową (bez potencjalnej premii za kontrolę) 11,2 mld zł i daje 69 proc. udziału w kapitale. Czy Pekao dysponuje takimi środkami? Z pewnością z pomocą może przyjść Polski Fundusz Rozwoju (podobnie jak przy kupnie Pekao), można również myśleć o kupnie tylko takiej części pakietu Commerzbanku, która będzie dawała kontrolę nad mBankiem (to również miało miejsce przy kupnie Pekao, gdzie Włosi z Unicredit część akcji sprzedali inwestorom finansowym w ramach przyśpieszonej księgi popytu). Innym sposobem może być zapłata akcjami Pekao, które bank mógłby wyemitować na poczet takiej transakcji.

Wydaje się więc, że Pekao jest w stanie bez problemu uzbierać środki na sfinalizowanie takiej transakcji, chociaż cena mBanku może powędrować w górę, jeśli w grze pojawią się kolejni zainteresowani.

Nie znając ceny ani sposobu jej zapłaty trudno oceniać na ile połączenie z mBankiem byłoby korzystne dla akcjonariuszy Pekao. Z takimi ocenami lepiej poczekać na więcej szczegółów, chociaż z pewnością można liczyć na premię, jaką zwykle otrzymuje od inwestorów lider rynku.

>> Porównanie na tle sektora bankowego]

Pekao jest notowany przy wskaźniku cena/zysk na poziomie 12, wyraźnie niższym niż mający spory portfel kredytów frankowych PKO BP. Jednocześnie bank wypłaca akcjonariuszom od dawna solidne dochody - aktualna stopa dywidendy to 6,5 proc. KNF już potwierdził, że również za 2019 Pekao będzie mógł wypłacić zdecydowaną część zysku inwestorom.

Kluczowe dla akcjonariuszy Pekao jest obserwowanie postępów w transakcji sprzedaży mBanku. Jeśli kupującym będzie Pekao, wtedy bardzo istotne będą warunki transakcji. Wyniki finansowe za IV kwartał 2019 nie powinny nieść ze sobą większych zaskoczeń.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj

[url=www.stockwatch.pl/raporty/][b]... >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.