Pęknięty fundament pod blokiem – omówienie sprawozdania PGE po IV kw. 2019 r.Kapitalizacja energetycznego potentata wynosi zaledwie 8,36 mld zł. co przy podawanym przez spółkę skorygowanym zysku netto w kwocie 2,13 mld zł daje nam C/Z na poziomie około 4. Niby nisko, ale rynek zawsze patrzy w przód, a tam rysuje się dość nieciekawa perspektywa, do czego za chwilę wrócimy.

PGE wyróżnia 5 segmentów działalności, a w sprawozdaniach prezentuje dla nich wyniki EBITDA i EBIT. Problem w tym, że spółka dość często dokonuje odpisów na swoich aktywach i te dodawane są jako zwiększenie amortyzacji. W związku z powyższym aby wyeliminować wpływ tych odpisów na wynik przy ocenie działalności segmentów lepiej patrzeć na wynik EBITDA, choć nie mówi on nam nic na temat ekonomicznej opłacalności działalności. Trzeba wyjaśnić, że w 2019 r. spółka wydzieliła z segmentu energetyki konwencjonalnej segment ciepłownictwa i w związku z tym mamy jego osobne dane tylko za ostatnie 2 lata.

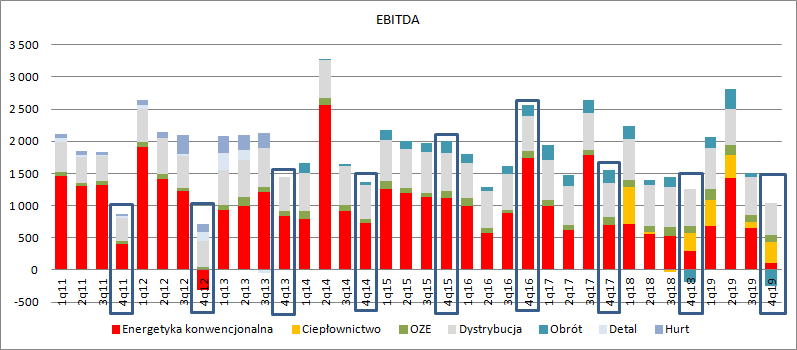

Jak widać na poniższym wykresie PGE najwyższe EBITDA osiąga w segmentach dystrybucji oraz energetyki konwencjonalnej, więc od nich zaczniemy.

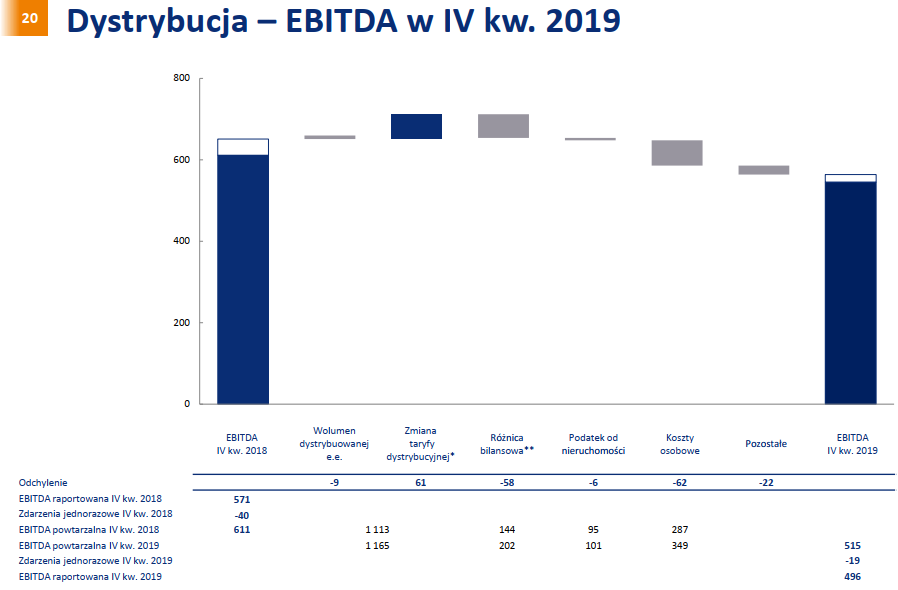

kliknij, aby powiększyćDziałalność dystrybucyjna jest działalnością regulowaną w związku z charakterem rynku i monopolistyczną pozycją spółki. Na podstawie szacowanego przepływu energii po sieci dystrybucyjnej oraz regulacyjnej wartości aktywów (WRA) i WACC oraz uzasadnionych kosztów prezes URE wyznacza taryfę, która potem przekłada się spółce na przychody. Sprzedaż segmentu dystrybucji wyniosła w IV kw. 1,62 mld zł i była o 91 mln zł (6 proc.) wyższa r/r, przy czym z samej usługi dystrybucji spółka miała 1,53 mld zł i wzrost o 5 proc. Wzrost przychodów to w głównej mierze efekt wzrostu WRA. EBITDA segmentu spadła jednak o 13 proc. (-75 mln zł), natomiast EBIT o zamknął się kwotą 192 mln zł i był niższy o 26 proc. r/r. Za spadek rentowności odpowiada głównie wzrost kosztów pracowniczych.

kliknij, aby powiększyćW całym roku EBIT wyniósł 1,1 mld zł i nie był prawdopodobnie istotnie zaburzony przez czynniki niepowtarzalne. Niestety w kolejnym roku pomimo wzrostu WRA (nakłady 1,88 mld zł) przychody wygenerowane na zwrocie z WRA spadną w związku ze spadkiem stóp procentowych na rynku. Można szacować, że spadek ten wyniesie około 50 mln zł, co i tak daje ponad 1 mld złotych zysku. Działalność dystrybucyjna jest, jak wspomniałem, regulowana i nic niepokojącego w tym segmencie się raczej nie wydarzy.

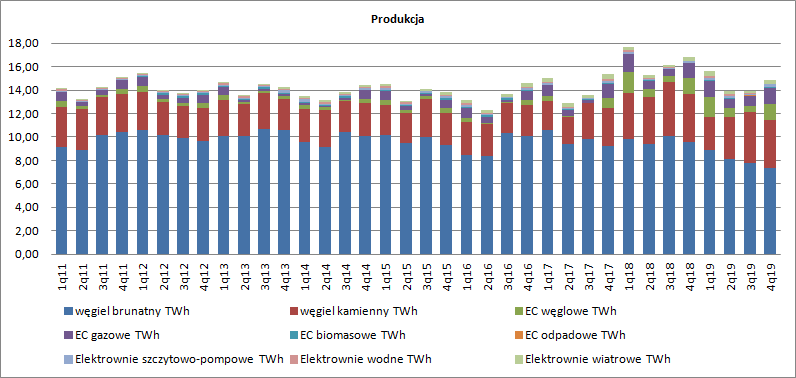

Drugi ważny segment działalności PGE to energetyka konwencjonalna. W IV kw. spółka wyprodukowała 14,88 TWh energii elektrycznej tj. o 12 proc. mniej r/r, głównie przez spadek generacji opartej na węglu brunatnym.

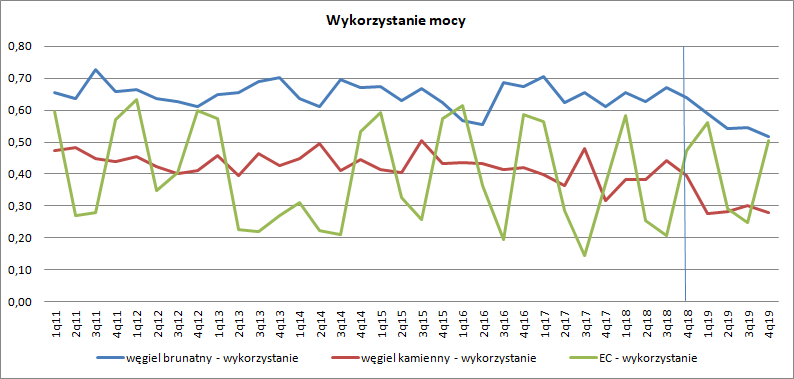

kliknij, aby powiększyćNa podstawie mocy maksymalnych i czasu można policzyć, że obciążenie jednostek było w tym roku znacznie niższe (Na wykresie poniżej zawarto także stopień wykorzystania elektrociepłowni). Powodem takiego stanu rzeczy było mniejsze zapotrzebowanie na energię na rynku krajowym, częściowo spowodowane rosnącym importem tańszej energii.

kliknij, aby powiększyćSpółka w prezentacji wynikowej podaje nieco inne wartości, bo wyłącza z porównań bloki 1-2 w Dolnej Odrze jako pozostające w rezerwie zimnej oraz blok nr 1 w Bełchatowie i bloki 1-2 w Rybniku pracujące w rezerwie szczytowej.

Przychody ze sprzedaży wyniosły w IV kw. 4,99 mld zł i były o 53 proc. wyższe r/r, głównie za sprawą wzrostu zrealizowanej ceny energii na rynku. Z prezentacji do wyników wiadomo, że średnia zrealizowana cena energii elektrycznej w IV kw. 2019 r. wyniosła 251 zł/MWh, w porównaniu do 181 zł/MWh przed rokiem, co daje dynamikę na poziomie 39 proc. przy wzroście przychodów o 53 proc. i spadku wolumenu. Dodatkowo jeśli przeliczyć przychody ze sprzedaży energii w segmencie przez wyprodukowany wolumen netto w elektrowniach węglowych dostaniemy ceny odpowiednio 415 zł/MWh w IV kw. br. i 223 zł/MWh przed rokiem. Możemy zatem wnioskować, że PGE w tym segmencie nie tylko sprzedaje energię na rynku, ale także ją tam kupuje prowadzi obrót.

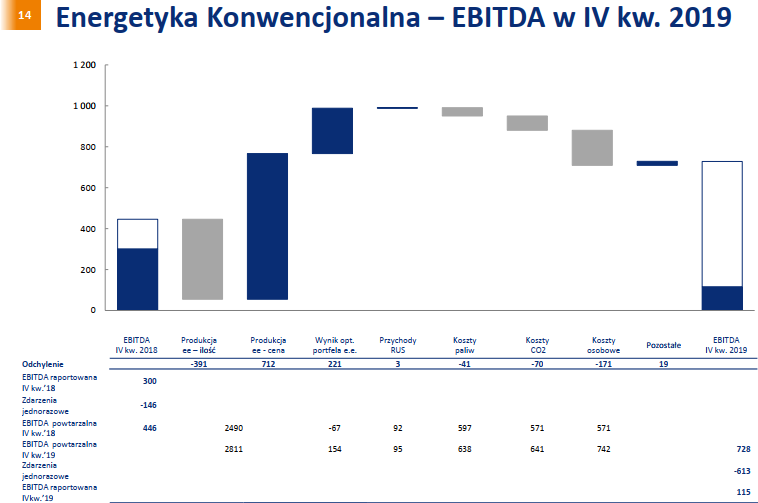

EBIT segmentu jest zaburzony odpisem na utratę wartości bloków. W IV kw. 2019 r. odpis na różnych aktywach wyniósł 8,1 mld zł w porównaniu do 157 mln przed rokiem, więc EBIT skorygowany o wartość odpisu wyniósł minus 353 mln zł w porównaniu do minus 104 mln przed rokiem. EBITDA w której odpisów nie ma to zaledwie 115 mln zł, w porównaniu do 300 mln zł w IV kw. 2018 r. PGE podaje także EBITDA skorygowaną o zdarzenia jednorazowe, która wyniosły 613 mln zł w ostatnim raportowanym kwartale i 146 mln zł przed rokiem (za chwilę do tych korekt wrócimy). Jak widać poniżej EBITDA skorygowana wzrosła w tym roku o 82 mln zł, głównie dzięki wzrostowi cen na rynku. Zwyżka ta z dużym nakładem pokryła wzrosty kosztów paliw i emisji CO2, a także kosztów pracowniczych. EBIT skorygowany o zdarzenia jednorazowe i odpisy wyniósł w tym kwartale 260 mln zł w porównaniu do 42 mln przed rokiem.

kliknij, aby powiększyćWspomniane zdarzenia jednorazowe to głównie wzrosty rezerw rekultywacyjnej i aktuarialnej. Jeśli chodzi o rezerwy rekultywacyjne to mamy wzrost z 3,77 mld zł do 6,65. Rezerwy na rekultywację wyrobisk tworzy się na dwa sposoby. Jeśli chodzi o nadkład to utworzeniu rezerwy towarzyszy zwiększenie aktywów, które jest następnie amortyzowane. Nieco inaczej rezerwę tworzy się dla wydobytego węgla – szacuje się koszt rekultywacji i odnosi się rezerwę w koszty proporcjonalnie do zmniejszania jego zasobów. W koszty operacyjne poszło 876 mln zł natomiast mamy korektę w zdarzeniach jednorazowych o kwotę 835 mln zł. Inaczej mówiąc te 835 mln zł pochodzi od zmiany założeń co do wysokości wydatków do poniesienia w przyszłości i zmiany stopy dyskontowej. Te rezerwy przemienią się w realne wydatki dopiero za paręnaście/parędziesiąt lat wiec odzwierciedla się je z uwzględnieniem kosztów pieniądza w czasie. W tym miejscu chciałbym zauważyć, że amortyzacja nie jest wcale kosztem niegotówkowym, bo amortyzowanie rezerwy odłożonej na aktywach kiedyś spowoduje realny wypływ dużej gotówki. Można przyjąć, że korekty wskazane jako jednorazowe mają pewne uzasadnienie.

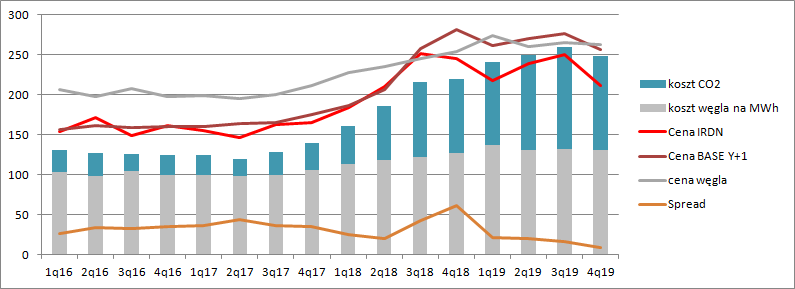

W całym roku EBITDA skorygowana segmentu wyniosła 2,7 mld zł w porównaniu do 2,26 mld zł w 2018 r. natomiast EBIT skorygowany zwiększył się z 840 mln zł do 992 mln zł. Można się zatem zastanawiać dlaczego pomimo wzrostu wyników spada kurs. Odpowiedź jest dość prosta – pogorszyło się otoczenie. Jak wspomniałem wcześniej spółka w IV kwartale zrealizowała cenę sprzedaży na poziomie 251 zł/MWh i podobne ceny w całym roku (242-251 złMWh). W tym samym czasie (4kw.) ceny prądu na TGE (RDN) wyniosły dla podstawy 209 zł/MWh i dla szczytu (peak) 226 zł/MWh. Wyższa cena realizacji jest efektem zabezpieczenia się kontraktami na TGE we wcześniejszych okresach. W III kw. 2018 r. ceny kontraktów wynosiły około 258 zł/MWh, a w IV kw. nawet 281 zł/MWh i wydaje się, że spółka skrzętnie z tych okazji skorzystała dzięki czemu mamy relatywnie dobre wyniki. Problem w tym, że ceny kontraktowe zaczynają spadać, a ceny uprawnień do emisji już nie tak intensywnie.

Na podstawie rocznej produkcji i umorzenia jednostek EUA można oszacować jednostkowe koszty uprawnień. Podobnie da się zrobić z węglem kamiennym na bazie indeksu dla energetyki zawodowej. Okazuje się, że w tym roku warunki (spready) są coraz niższe. Przed rokiem koszty węgla i uprawnień zostawiały spółce 25 zł zysku na generacji dla ceny base RDN, a obecnie mamy już stratę 37 zł i to przecież przed uwzględnianiem kosztów pracowniczych. Nieco lepiej wygląda sytuacja z kontraktami na przyszły rok. W IV kw. 2018 r. kupując uprawnienia i węgiel oraz kontrakt na ten rok spółka zapewniała sobie 61 zł zysku na każdej MWh, natomiast obecnie tylko… 8,5 zł. To właśnie te warunki spowodowały oczekiwanie co do znaczącego pogorszenia wyników i przecenę akcji.

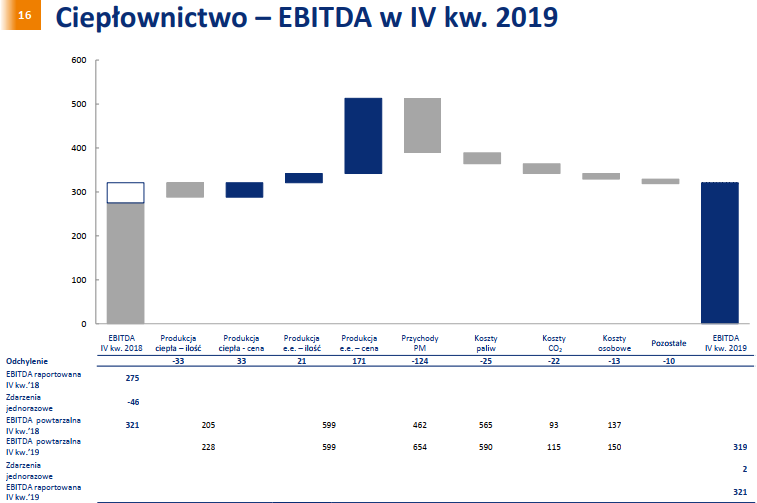

kliknij, aby powiększyćPodobne konstatacje mamy dla segmentu ciepła, choć tutaj przychody z jego sprzedaży są taryfowane. Mimo wszystko znaczna część przychodów pochodzi z energii, a przy generacji mamy koszty CO2 i węgla kamiennego. Jak wspomniałem wcześniej generacja energii elektrycznej w IV kw. prawie się nie zmieniła. Przychody ze sprzedaży ciepła pozostały takie same r/r (599 mln zł), ale spółka więcej przychodów osiągnęła ze sprzedaży energii elektrycznej (1,16 mld zł wobec 824 mln przed rokiem). Jednocześnie zabrakło przychodów ze sprzedaży świadectw pochodzenia z wysokosprawnej Kogeneracji. EBITDA pozostała na zbliżonym poziomie (321 mln zł vs. 319 mln zł), EBIT w ujęciu nominalnym zwiększył się ze 118 mln zł do 166 mln zł, ale po korekcie o odpisy dostaniemy 153 mln zł obecnie i 157 mln przed rokiem. Dodatkowo mamy w IV kw. 2018 r. 46 mln zł innych zdarzeń jednorazowych więc tak naprawdę powtarzalny EBIT spadł z 199 mln zł do 159 mln zł.

kliknij, aby powiększyćW całym roku mamy spadek powtarzalnego EBIT z 439 mln zł do 399 mln zł. Wynik nominalny segmentu jest zaburzony przez rozpoznanie przychodów z dodatkowych przyznanych spółce praw do emisji.

Przychody energetyki odnawialnej (OZE) wzrosły z 221 do 268 mln zł (21 proc.), głównie za sprawą większych przychodów ze świadectw pochodzenia (+27 mln zł, +75 proc.). Z samej sprzedaży energii mamy raptem wzrost o 7 proc. (10 mln zł), głównie w efekcie wyższej generacji. EBIT nominalny to 443 mln zł, ale mamy w nim odwrócenie odpisów aktualizacyjnych na kwotę 395 mln zł. EBIT skorygowany wyniósł zatem 48 mln zł w porównaniu do 42 mln zł przed rokiem.

Roczny EBIT dla OZE to 657 mln zł, ale po korekcie o odwrócenie odpisów mamy 263 mln zł zysku operacyjnego.

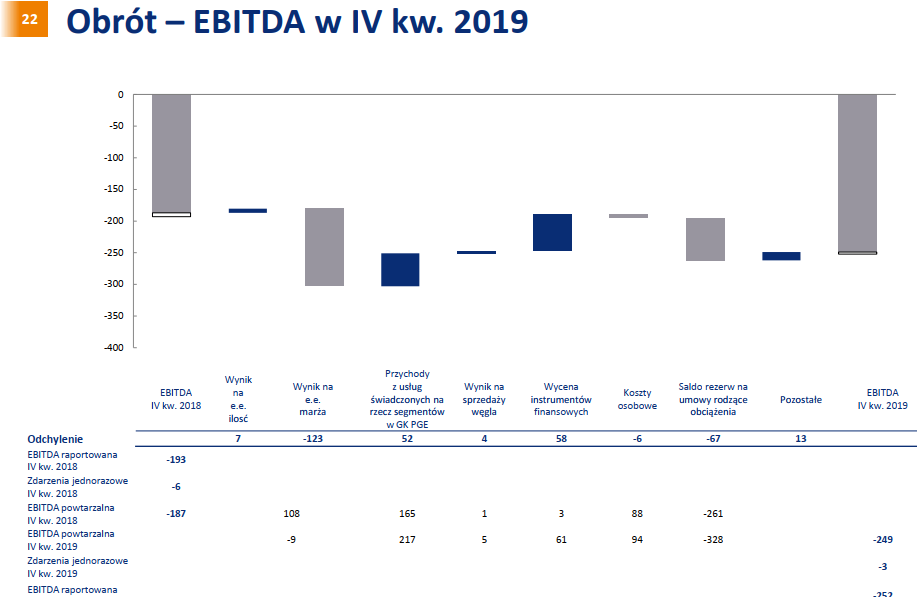

W segmencie obrotu przychody w ostatnim kwartale roku się w zasadzie nie zmieniły, ale mamy inny rodzaj wpływów ze sprzedaży. Przed rokiem spółka wykazała 858 mln zł przychodów ze sprzedaży do emisji CO2 na 4,16 mld zł całkowitej sprzedaży, natomiast w 4 kw. 2019 r. takich wpływów zabrakło. Nominalna strata zwiększyła się ze 198 mln zł do 260 mln zł. Jak widać na poniższym wykresie pogłębienie strat to efekt ujemnej marży na energii i rezerw na umowy rodzące obciążenia, czyli krótko mówiąc ustawy prądowej i taryf domowych na 2020 r.

kliknij, aby powiększyćRoczny wynik segmentu to 270 mln zł.

Skonsolidowany łączny EBIT po odpisach wyniósł 2,841 mld zł i był o 12 proc. niższy r/r. Jeśli ten wynik obciążymy kosztami odsetek (471 mln zł) i opodatkujemy stopą 19 proc. to dostaniemy powtarzalny wynik netto na poziomie 1,9 mld zł obecnie i 2,3 mld przed rokiem. Spółka pokazuje nieco inne kwoty, ale będę trzymał się swojej notacji.

Przepływy operacyjne w 2019 r. wyniosły 6,8 mld zł i były o 1,7 mld zł wyższe r/r (2 mld zł w IV kw. – spadek o ok. 0,4 mld zł). Niestety całą kwotę spółka wydatkowała na inwestycje (1,5 mld zł na nowe bloki w Opolu i Turowie, 2,1 mld zł dystrybucja), a odsetki sfinansowała nowym zadłużeniem.

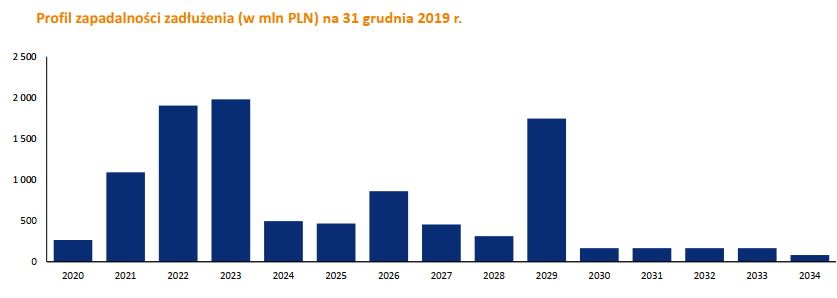

Dług finansowy spółki to 11,4 mld zł, co oznacza, że jest go w stanie spłacić praktycznie 2 letnimi przepływami operacyjnymi. Zapadalność długu też nie rodzi większych problemów:

kliknij, aby powiększyćPrzy kapitalizacji na poziomie 8,36 mld zł można zakładać, że rynek spodziewa się powtarzalnego wyniku netto na poziomie ok. 836 mln zł. Skoro nie ma problemów płynnościowych to przecena akcji wynika wyłącznie ze zmiany oczekiwań co do przyszłych wyników. Dystrybucja i obrót powinny być stabilne, co po odliczeniu kosztów odsetek i podatku daje nam ok. 690 mln złotych zysku netto. Inaczej mówiąc w tej chwili do energetyki i ciepłownictwa rynek przykłada wartość bliską zera. Do pewnego stopnia to uzasadnione, bo już na poziomie spreadów na energii, kosztach węgla i CO2 mamy stratę. To się jednak powinno kiedyś zmienić, więc poziom wyceny aktywów produkcyjnych wydaje się dyskusyjny.

Niestety PGE przestało być tez spółką dywidendową. Wydaje obecnie duże kwoty na inwestycje, nie generuje wolnej gotówki i wydaje się, że będzie o to także ciężko w przyszłości. Polska energetyka musi się transformować w kierunku OZE i w tym weźmie udział PGE, które ma zamiar zbudować duże farmy wiatrowe offshore. Niestety spółka jest też narażona na decyzje polityczne i może brać udział w ratowaniu innych spółek. Ma już udziały w PGG, ma akcje Polimexu, które wcale jej do szczęścia potrzebne nie są. Ten pryzmat niestety dość znacząco ogranicza chęci do inwestycji.

>> Wyceny automatyczne są tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.