Problemy współistniejące - omówienie sytuacji finansowej i rynkowej Alior Banku za IV kw. 2019 r. Poniżej zostało zamieszczone omówienie sprawozdania finansowego, ale trzeba pamiętać, że dotyczy ono okresu w zasadzie z innej epoki. Warto jednak wiedzieć w jakiej kondycji Alior wchodzi w największy od wielu lat kryzys gospodarczy. W drugiej części analizy opisuję jaki wpływ na branżę bankową będzie miał kryzys związany z koronawirusem.

Analiza sprawozdania finansowego

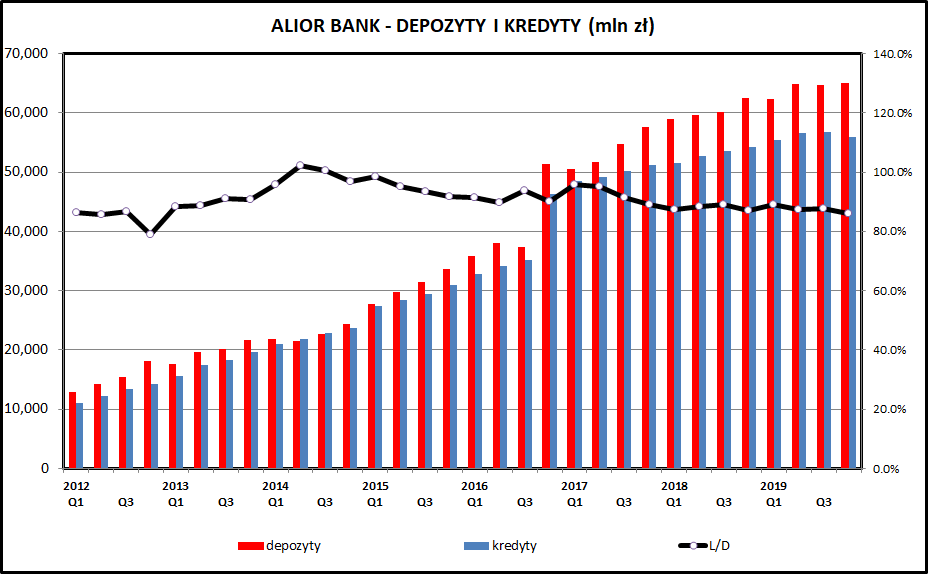

kliknij, aby powiększyćRozwój biznesu Aliora w 2019 roku wyraźnie wyhamował, co widać po hamującym wzroście portfeli kredytów i depozytów. Te pierwsze wzrosły o 4,1 proc., te drugie o 3,0 proc. w 2019 roku. Alior przez lata przyzwyczaił nas do znacznie większej dynamiki. Średnia za 5 ostatnich lat (od końca 2014 do końca 2019) to średnioroczny przyrost depozytów o 22 proc. a kredytów o 19 proc. Jest w tych liczbach uwzględnione przejęcie banku BPH, ale roczna dynamika organicznego wzrostu bez problemu przekraczała 10 proc. 2019 był rokiem wyhamowania rozwoju i jednocześnie pojawienia się kilku problemów, które mogą być odroczoną w czasie ceną za lata szaleńczego wzrostu.

Można jeszcze odnotować, że wskaźnik L/D (kredyty do depozytów) to dla Aliora około 86 proc. Alior posiada więc możliwości wzrostu akcji kredytowej, ale nadwyżki pozyskanych depozytów lokuje raczej w zwolnione z podatku bankowego obligacje skarbowe.

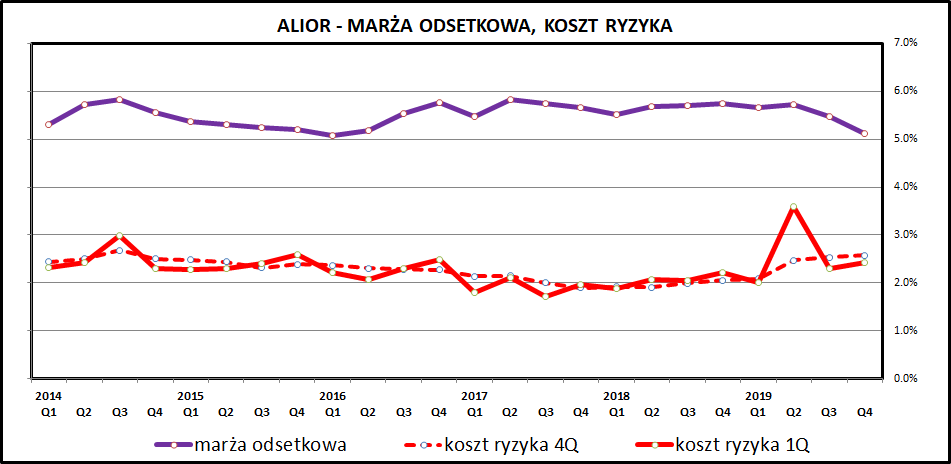

kliknij, aby powiększyćNiepokojącym zjawiskiem jest widoczny w ostatnich kwartałach spadek marży odsetkowej. Jest on związany z wyrokiem TSUE dotyczącym obowiązku zwrotu części prowizji przy wcześniejszej spłacie kredytu gotówkowego (tzw. małe TSUE).

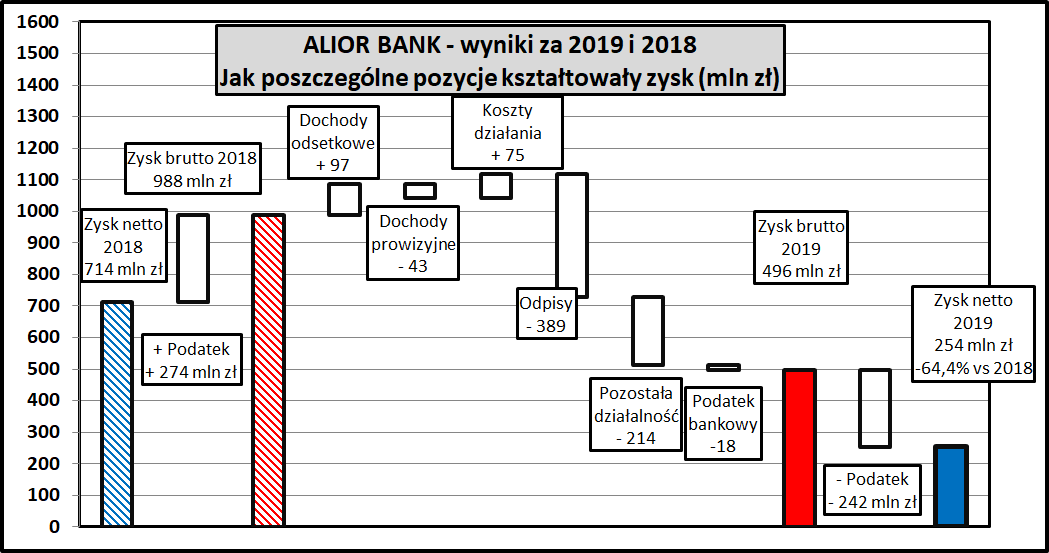

Kolejnym czynnikiem negatywnym jest bardo duży wzrost odpisów - w 2 kwartale 2019 Alior rozpoznał prawie 400 mln zł z tytułu zaangażowania w segment AGRO. W zdecydowanej części chodzi tu oczywiście o zaangażowanie banku w kredytowanie dobrze znanych inwestorom giełdowym Zakładów Mięsnych Henryk Kania. Według doniesień prasowych Alior udzielił finansowania postawionemu w stan upadłości potentatowi z branży mięsnej na kwotę około 235 mln zł, dodatkowo zwiększając zaangażowanie jeszcze w kwietniu 2019.

Widać również pogorszenie jakości portfela kredytów klientów indywidualnych i nieco wyższy poziom odpisów i w tym segmencie.

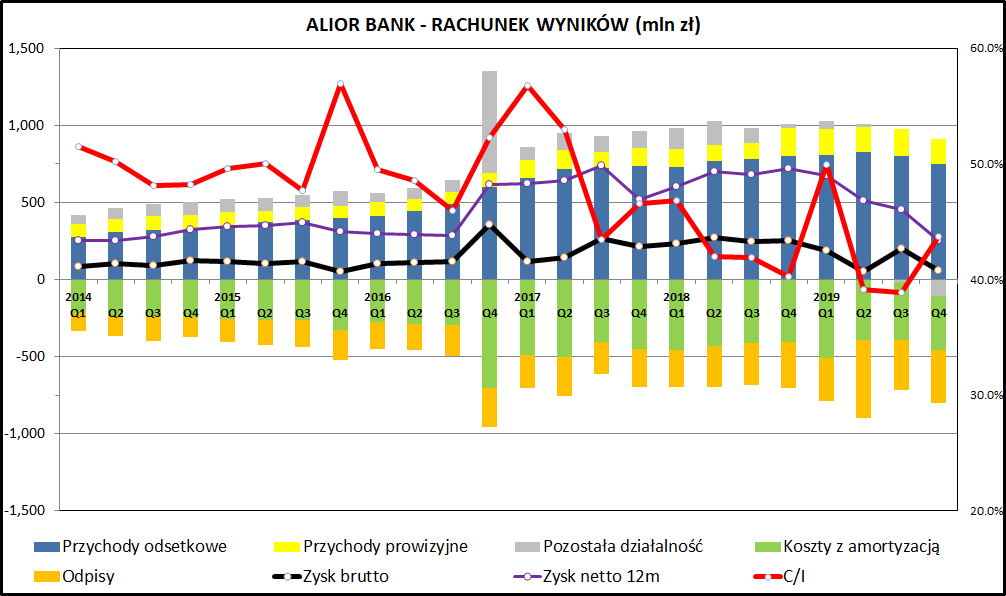

kliknij, aby powiększyćWynik finansowy w 2019 roku spadł o 64,4 proc. w porównaniu do 2018 roku (z 714 do 254 mln zł zysku netto). Do pozytywów można zapisać wyższe dochody odsetkowe (+97 mln zł) oraz obniżenie kosztów działania, które zmniejszyły się o 75 mln zł (-4,4 proc.). Trzeba jednak zwrócić uwagę, że w ujęciu procentowym marża odsetkowa spadała, podczas gdy u głównych konkurentów rosła.

Czynnikami, które najbardziej ciągnęły wynik w dół były odpisy, które wzrosły o 389 mln zł (pamiętajmy o 385 mln zł z tytułu segmentu AGRO i zaangażowania w ZM Kania) oraz odpisy związane ze zwrotem prowizji klientom, które poza obniżeniem wyniku odsetkowego są widoczne również w "pozostałej działalności". Pozostałe koszty operacyjne wzrosły w 2019 roku ze 142 do 346 mln zł, z czego 243 mln zł to ujęcie w rachunku wyników przyszłych strat z tytułu "małego TSUE". Trzeba tu zwróci uwagę, że Alior odpisał od razu całość strat, w odróżnieniu od pozostałych banków, które zdecydowały się na rozłożenie odpisów na 2019 i kolejne lata.

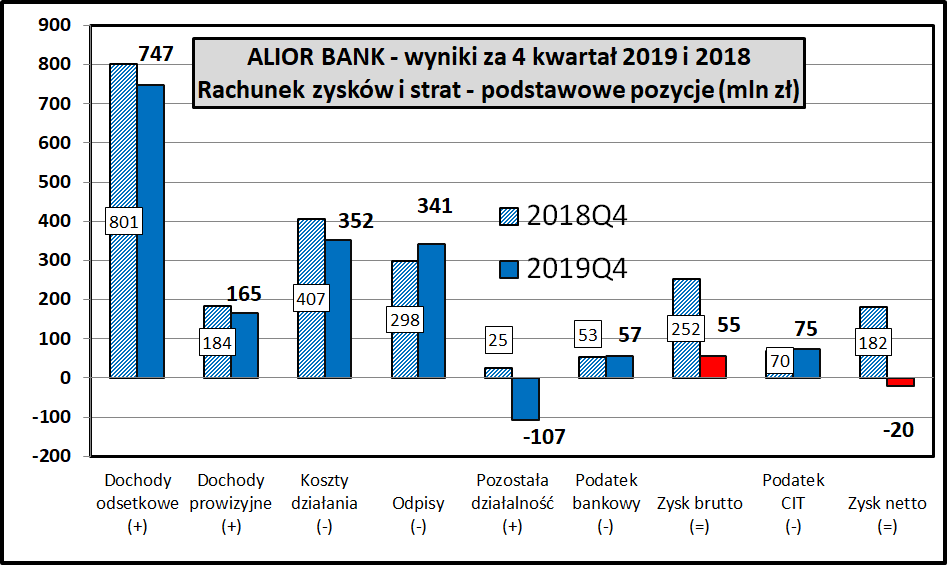

kliknij, aby powiększyćW IV kwartale 2019 Alior zanotował stratę na poziomie zysku netto (-20 mln zł), co nie zdarzyło się od 2012 roku. Przyczyną było wspominane już wyżej "małe TSUE", czyli potwierdzenie przez najwyższy organ nadzorujący sądy w Polsce obowiązku zwrotu części prowizji przy wcześniejszej spłacie kredytu gotówkowego. Odbiło się to na wynikach w postaci obniżonych przychodów odsetkowych oraz w pozostałych kosztach operacyjnych.

Nie pomogły wynikowi wyraźnie niższe koszty działania (-55 mln zł czyli -13,6 proc.) - zysk brutto spadł do 55 mln zł. Ciekawostką jest fakt, że Alior zapłacił bardzo wysoki podatek dochodowy (75 mln zł), co dawałoby efektywną stawkę podatkową na poziomie 136 proc. zysku przed opodatkowaniem. Oczywiście tak nie jest, a widoczna anomalia wynika z tego, że spora część kosztów nie została uznana za koszty w rozumieniu podatkowym i spółka wykazała w zeznaniu podatkowym zysk do opodatkowania (w przeciwieństwie do sprawozdania finansowego dla inwestorów, gdzie jest strata).

Najprawdopodobniej tymi kosztami są odpisy związane z "małym TSUE" i w zeznaniach podatkowych Alior będzie wykazywał związane z tym koszty w momencie ich ponoszenia.

W IV kwartale 2019 bardzo mocno spadły koszty pracownicze - aż o 27,5 proc. Rok wcześniej (IV kwartał 2018) wynosiły one 206 mln, w IV kwartale 2019 spadły do 149 mln zł. Co ciekawe - zatrudnienie został praktycznie na takim samym poziomie (8.143 osób na koniec IV kwartału 2019 vs 8.228 zatrudnionych rok wcześniej). Najbardziej prawdopodobnym wytłumaczeniem jest jakaś zmiana zasad premiowania pracowników, ale niestety nie znamy szczegółów.

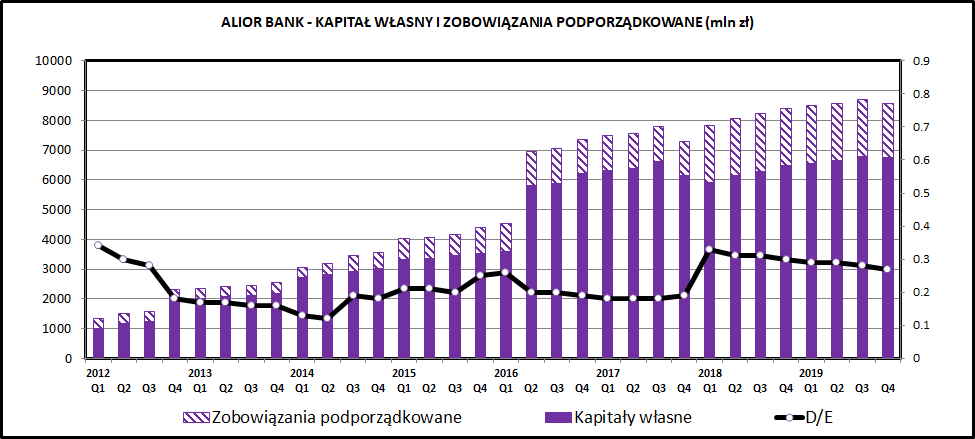

kliknij, aby powiększyćAlior ma dobre wskaźniki kapitałowe, ale trzeba pamiętać, że bank intensywnie korzysta z finansowania obligacjami, które wprawdzie są przez KNF uwzględniane w obliczaniu wskaźników bezpieczeństwa, ale kiedyś trzeba je spłacić obligatariuszom. Finansowanie podporządkowe to 27 proc. wykazywanych przez spółkę kapitałów własnych. W 2019 Alior ma do spłaty lub zrolowania 10 mln EUR - nie jest to zbyt wysoka kwota w skali banku (ok. 0,6 proc. kapitałów własnych). W kolejnych latach kwoty są już jednak znacząco wyższe - 432 mln zł w 2021 oraz 230 mln zł i 10 mln EUR w 2022.

Podsumowanie2019 rok w wykonaniu Aliora był słaby. Były 2 główne przyczyny - jedna zależna od spółki, czyli straty i odpisy w segmencie AGRO (kredytowanie ZM Kania). Drugą przyczyną były odpisy związane z "małym TSUE" - w tym przypadku Alior wykazał się sporą nadgorliwością w stosunku do konkurentów i w całości "wrzucił" w wynik 2019 straty z tego tytułu.

Dodatkowo trzeba zwrócić uwagę, ze nie najlepiej wygląda malejąca marża odsetkowa oraz rosnący poziom odpisów. Dobrze z kolei trzeba ocenić kontrolę kosztów, które w 2019 roku wyraźnie spadły. Jeśli chodzi o rozwój produktów i nowoczesnych technologii dostępu do usług bankowych, to Alior cały czas pozostaje w czołówce polskich banków.

kliknij, aby powiększyćW szerszej perspektywie widać, że wyniki od 2 lat się systematycznie pogarszają. Alior zawsze prowadził agresywną politykę sprzedażową, ale ostatnie lata ujawniły jej słabe punkty w postaci wysokich odpisów na niespłacane kredyty.

Alior funkcjonuje w ramach grupy PZU, równolegle obok Pekao. Według oficjalnych deklaracji obydwa banki funkcjonują niezależnie. W praktyce w radach nadzorczych i zarządów wszystkich 3 instytucji toczy się ciągła walka o wpływy.

W krótkim terminie nie ma to większego wpływu na działalność banku, ale na pewno nie służy skuteczności realizacji planów strategicznych przez ciągle zmieniający się zarząd. Efektem niezbyt skutecznego nadzoru nad bieżącą działalnością są straty związane z kredytowaniem ZM Kania. Innym negatywnym przykładem jest zaangażowanie Aliora w transakcję przejęcia wraz z PKN Orlen i PZU. Jej cel jest ewidentnie polityczny (kontrola nad dystrybucją prasy), a nie biznesowy.

Nasuwa się oczywiście pytanie, czy mogą nas czekać jeszcze jakieś negatywne informacje ze strony banku, uzasadniające tak mocny spadek cen jego akcji, jaki obserwowaliśmy przez ostatnie 2 lata (ponad 70 proc. od szczytów w 2018 roku do końca stycznia 2019). Oficjalnie nie ma takich znaków, ale nie można wykluczać negatywnych niespodzianek ze strony banku. Nadchodzący kryzys będzie sprzyjał wyciąganiu na światło dzienne błędów i zaniedbań biznesowych.

Dla porządku odnotujmy, że Alior w lutym ogłosił strategię na lata 2020-2022, zakładającą intensywny, organiczny wzrost biznesu. Zakładała ona kontynuację pozytywnych trendów makroekonomicznych, ale nadchodzący kryzys gospodarczy spowoduje, że bank będzie raczej walczył o utrzymanie rentowności i jakości portfela kredytowego niż agresywnie walczył o nowych klientów.

Zdecydowanie ważniejsze od wyników za 2019 rok jest pytanie jak Alior Bank i cała branża bankowa poradzi sobie z kryzysem gospodarczym, który się właśnie rozpoczyna z powodu epidemii koronawirusa i związanego z nim ograniczenia aktywności ekonomicznej.

Poniżej krótka analiza jakie wyzwania stoją przed branżą bankową w nadchodzącym kryzysie gospodarczym.

Na początek 3 podstawowe kwestie, które powodują, że banki są w dużym stopniu odporne na zakłócenia działalności operacyjnej, jakie dotknęły większość branż.

Po pierwsze, branża bankowa z pewnością może liczyć na wsparcie państwa, realizowanego przez NBP. Trudno więc się spodziewać np. bankructw największych banków w związku z recesją gospodarczą. Nie można wykluczać ratunkowych przejęć i konsolidacji, w tym również wymuszonych sytuacją zagranicznych właścicieli polskich banków. Oczywiście nie oznacza to, że dla inwestorów nie ma ryzyka - możliwy jest scenariusz dużego rozwodnienia kapitału przy ewentualnym przejęciu. Tu Alior, będący w jednej grupie kapitałowej z PZU i Pekao, wydaje się mieć dobre wsparcie w razie kłopotów.

Druga kwestia dotyczy samej natury prowadzonego biznesu. Głównym źródłem dochodów banków jest dochód odsetkowy, który wynika z posiadanego portfela aktywów (kredyty i w mniejszym stopniu obligacje skarbowe). Nie ma tu ryzyka pozbawienia banków całości lub istotnej części przychodów, jak w niektórych branżach.

Trzecia kwestia to odporność banków na zagrożenia dla działalności operacyjnej. Tutaj banki prezentują się bardzo dobrze. Wyścig technologiczny spowodował, że klienci zdecydowaną większość bieżących spraw są w stanie załatwić w sposób zdalny. Częściowe zamknięcie oddziałów tylko przyśpieszy proces przymusowej cyfryzacji społeczeństwa - polskie banki są na to już technologicznie przygotowane.

Oczywiście to wszystko nie oznacza to, że Alior Bank i inne polskie banki nie muszą się obawiać kryzysu. Stoi przed nimi bardzo wiele wyzwań, jako że banki są branżą wrażliwą na koniunkturę gospodarczą. Ta zaś właściwie już jest (choć nie znamy jeszcze żadnych liczb i nie wiemy jak długo to potrwa) w najgorszej sytuacji od 1989 roku.

Mimo braku zagrożeń dla dochodów odsetkowych banki już teraz odczuwają skutki kryzysu w postaci spadku sprzedaży nowych produktów i idącego za tym spadku dochodów prowizyjnych.

Poza tym branża bankowa musi sobie poradzić z obniżką stóp procentowych NBP oraz spadkiem stopy WIBOR, co będzie skutkowało spadkiem maksymalnej możliwej wysokości oprocentowania kredytu. Alior oszacował negatywny wpływ obniżki stóp przez NBP na 75-85 mln zł kwartalnie, czyli 300-340 mln zł rocznie. Jest to więcej niż zysk za ostatnie 12 miesięcy (253 mln zł) i prawie połowa rekordowych wyników notowanych na przełomie 2017 i 2018 roku (około 700 mln zł).

Największym problemem jest kwestia spłacalności kredytów. Zamknięcie, w praktyce, działalności niektórych kredytobiorców może szybko skutkować zaległościami w spłatach kredytów i koniecznością rozpoznawania z tego tytułu odpisów. Tu z pomocą mogą przyjść "tarcze antykryzysowe" i gwarancje BGK dla małego i średniego biznesu. Skuteczność tych rozwiązań zweryfikuje jednak praktyka. Warto zwrócić uwagę na zaangażowanie Aliora w najbardziej wrażliwe branże: hotelarstwo i gastronomia - 1,7 mld zł, handel - 6,7 mld zł, przemysł - 5,1 mld zł, rynek nieruchomości 5,3 mld zł.

W kłopoty będą również wpadać klienci detaliczni. Bank oferuje im wakacje kredytowe, ale w sytuacji rosnącego bezrobocia i malejących dochodów na pewno i w tym segmencie pojawią się odpisy.

>> Porównanie na tle sektora bankowegoWskaźnik cena/zysk jest na poziomie 8,2 a wskaźnik cena/wartość księgowa na poziomie 0,31. Teoretycznie jest więc tania, ale trzeba wziąć pod uwagę, że o jakiekolwiek zyski w 2020 będzie bardzo trudno. Trzeba się również liczyć z opuszczeniem przez Alior indeksu WIG20, co wywoła sporą podaż cen akcji.

Kluczowa będzie jednak ogólna koniunktura na polskiej giełdzie. Trzeba również oczekiwać raportu za I kwartał 2020, na podstawie którego będzie można wyciągnąć wnioski dotyczące tego jak bank radzi sobie z kryzysem spowodowanym przez koronawirusa.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.