Redmond reMEDIUM – omówienie sprawozdania finansowego Bloober Team po I kw. 2020 r.Choć formalnie mamy już raport za I kw. to najpierw zajmiemy się okresem wcześniejszym. Raport kwartalny za ostatnie 3 miesiące 2019 r. poznaliśmy w lutym. Już wtedy spółka zasygnalizowała, że część zapasów stanowią prace rozwojowe, co ma niebagatelny wpływ na wyniki. Zgodnie z ujawnianymi zasadami rachunkowości spółka rozlicza koszty napisanych gier na podstawie zapisów Ustawy o Rachunkowości, czyli z zerową marżą do momentu pokrycia kosztów produkcji. Natomiast koszty prac rozwojowych są amortyzowane liniowo przez okres ekonomicznej użyteczności. A zatem mamy rozciągnięcie kosztów w czasie.

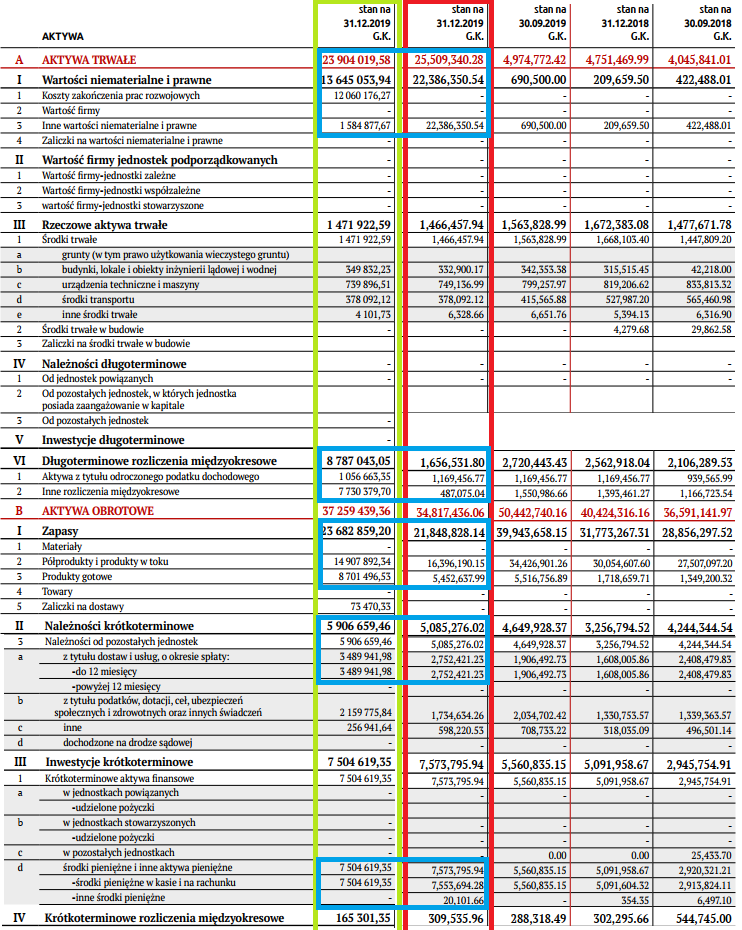

Mając w pamięci „cuda” jakie działy się w poprzednich latach z raportami z omówieniem tego okresu postanowiłem poczekać do raportu rocznego i jak się okazało całkiem słusznie. Po pierwsze dlatego, że koszty niezakończonych prac rozwojowych zgodnie z UoR powinny być kapitalizowane w rozliczeniach międzyokresowych, a tam ich praktycznie wcześniej nie było. To oznacza, że wcześniej spółka traktowała te koszty jako koszty gier, natomiast teraz jako prace rozwojowe – potwierdza to pośrednio także zarząd – w punkcie zmiana zasad rachunkowości jest napisane: nie dotyczy.

Co więcej, audytor uznał, że Bloober przeniósł zbyt dużo kosztów na prace rozwojowe i nakazał cofnąć część prac na zapasy, a co jeszcze ważniejsze na produkty gotowe. Były też problemy z zachowaniem zasady memoriałowej – są różnice na rezerwach i rozliczeniach miedzyokresowych.

kliknij, aby powiększyć

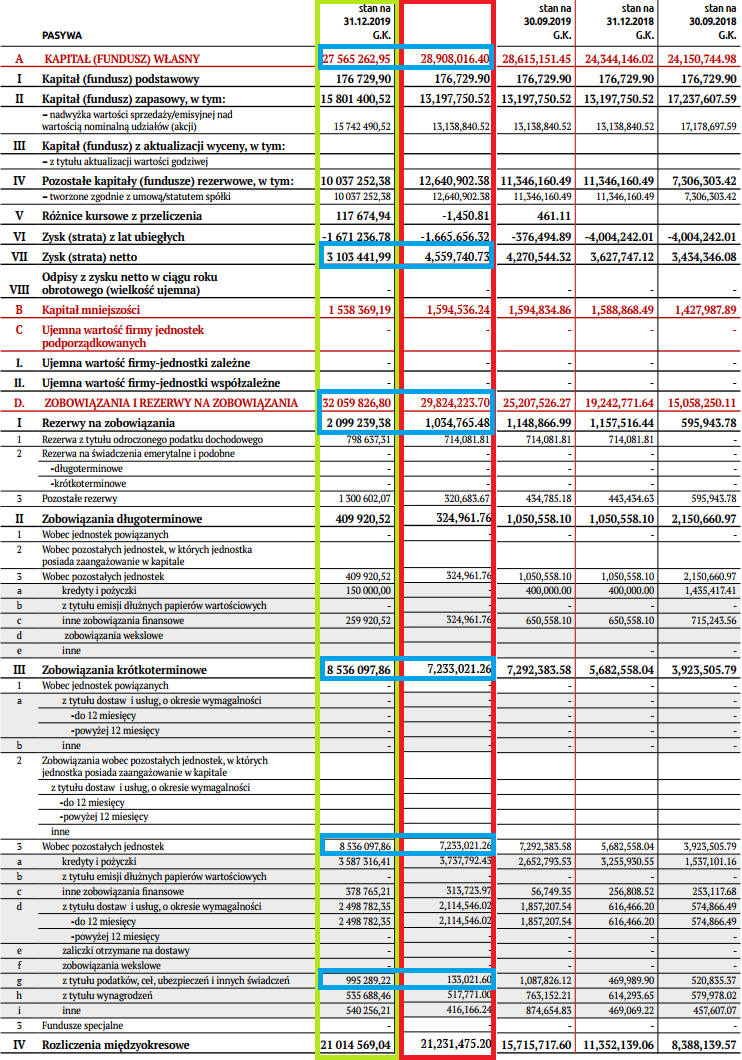

kliknij, aby powiększyćW wyniku prac audytora mamy także zmiany w zakresie rachunku zysków i strat. Jak widać poniżej przychody ze sprzedaży wzrosły. Sygnalizowałem w poprzednim omówieniu, że spółka nieprawidłowo pokazuje sprzedaż i mamy teraz tego potwierdzenie. Zgodnie z zasadą memoriałową w raporcie mają być wszystkie zdarzenia okresu, czyli pokazana cała sprzedaż jaka wtedy miała miejsce niezależnie od tego, że raport sprzedażowy od partnerów przyszedł później, czy spółka wystawiła fakturę. Za małe okazały się także koszty i co ważne ich niedobór był większy niż przychodów. W efekcie zysk okresu z raportowanych w sprawozdaniu kwartalnym 253 tys. zł spadł do 77 tys. zł w raporcie rocznym.

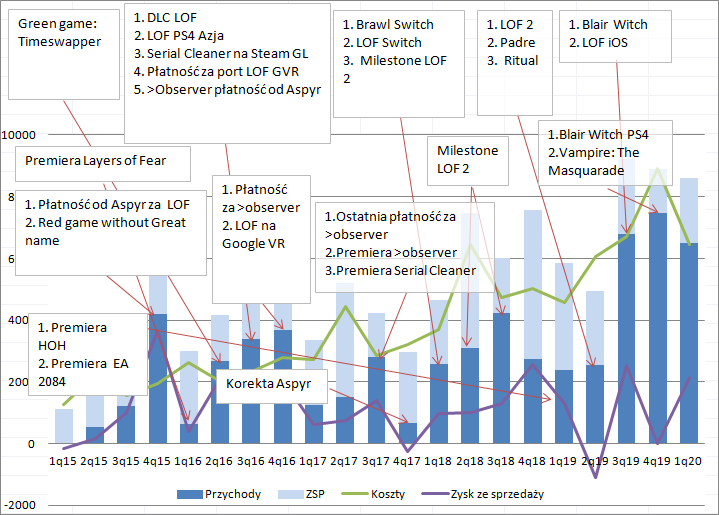

kliknij, aby powiększyć W IV kw. roku miała miejsce premiera Blair Witch na konsolę PS4 oraz mniejszy projekt spółki zależnej, natomiast takowych zdarzeń brakowało w Q1. Przychody w I kw. wyniosły 6,5 mln zł w porównaniu do 7,5 mln zł kwartał wcześniej. Relatywnie wysoka sprzedaż okresu to jednak głównie efekt innych czynników niż premiera na konsole w I kw. roku, ale o tym za chwilkę. Sprzedaż jest mniejsza kw/kw, ale to całkowicie zrozumiałe – IV kw. to okres wyprzedaży gier na Steam. Dodatkowo sprzedaż na konsolę jest bardziej płaska względem PC.

We wszystkich kwartałach sprzedaży Blair Witch przychody są wyższe niż 6 mln zł. To oczywiście zasługa zmiany modelu wydawania gier. Wcześniej Bloober pracował z wydawcami, natomiast BW zostało wydane samodzielnie. Dzięki temu mamy większe przychody, ale także większe koszty.

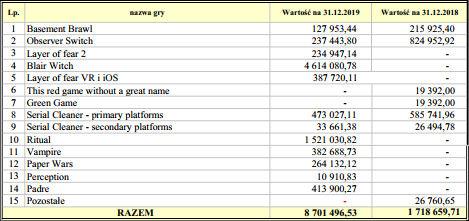

kliknij, aby powiększyćSpółka nie ujawnia za jaką część przychodów odpowiada Blair Witch, ale teoretycznie możemy to próbować szacować na podstawie zmiany wartości zapasów. Z raportu rocznego wiadomo, że koszty Blair Witch które nie zostały rozliczone wyniosły 4,6 mln zł i to one były największą pozycją w produktach gotowych:

kliknij, aby powiększyćWartość produktów gotowych spadła w I kw. o zaledwie 1 mln zł. To sugerowałoby, że właśnie taka kwota musiała przejść przez przychody, natomiast resztę przychodów stanowiła sprzedaż produktów już rozliczonych. W tym miejscu jednak pewna uwaga. Na koniec III kw. koszty produktów gotowych wynosiły ok. 5,5 mln zł, natomiast w kwartale premiery PS4 skoczyły do 8,7 mln zł. Możliwe, że koszty BW na PC i XBOX zostały już rozliczone i ta sprzedaż generuje obecnie czysty wynik, natomiast za spadek produktów gotowych odpowiada wersja PS4. Mimo wszystko raptem 1 mln zł przychodów z konsoli Sony byłoby zawodem. Być może spółka pokazała w przychodach także upfront payment od NA Publishing za dystrybucję BW na PS4 w Japonii. Niestety w sprawozdaniu nie ma słowa komentarza do wyników finansowych spółki i nie pozostaje nic innego jak zgadywanki.

W sprawozdaniu uwagę zwraca wysoka amortyzacja – mamy 1,16 mln zł względem 245 tys. przed rokiem. Oczywiście nie mamy not, ale można z dużą dozą prawdopodobieństwa powiedzieć, że to dzięki zakończeniu prac rozwojowych nad systemem modelowania wariantów rozgrywki:

Cytat:W I kwartale 2020 r. Emitent zakończył realizację projektu „Opracowanie samouczącego się systemu automatycznego modelowania spersonalizowanych wariantów rozgrywki w czasie rzeczywistym w grach z gatunku horror, w oparciu o interpretację reakcji i psychologii gracza” – projekt realizowany w ramach Programu Sektorowego GAMEINN.

Po wartości dodatkowej amortyzacji na poziomie ok. 1 mln zł sugeruje, że koszty projektu w wysokości 19 mln zł będą rozliczane przez jeszcze 19 kwartałów, czyli okres 5 lat… Przyznam, że to dość długo.

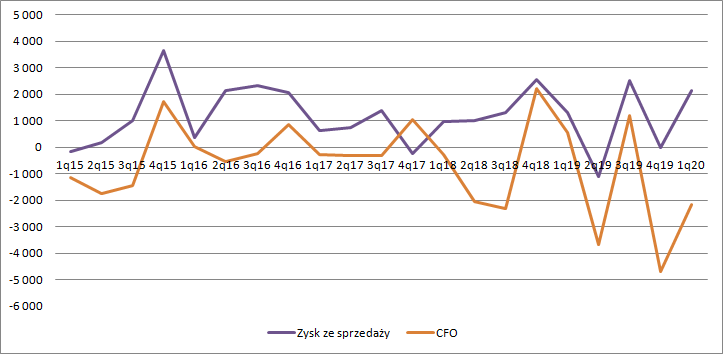

Zysk ze sprzedaży wyniósł w I kw. 2,1 mln zł, w porównaniu do break even w poprzednim kwartale i 2,5 mln zł w kwartale premiery. A zatem łącznie w okresie sprzedaży Blair Witch mamy wykazane 4,6 mln zł zysku. Z pewnością to duży zawód, ale trzeba pamiętać, że spółka deklaruje rozliczanie kosztów z zerową marżą do pokrycia kosztów. Gdy miała wydawcę przychody były wykazywane jeszcze przed premierą, podobnie jak zyski. Teraz zyski przychodzą lub przyjdą dopiero po rozliczeniu kosztów. Mimo wszystko wspomniane 4,6 mln zł nijak ma się do kapitalizacji spółki, a podobne zyski na sprzedaży widzieliśmy już w 2016 r. Bloober z pewnością rozwinął się operacyjnie, ale jak na razie nie potrafi przekuć tego rozwoju w wynik, podobnie jak w gotówkę - pomimo relatywnie wysokiej amortyzacji i już długiego czasu po premierze spółka ma ujemne przepływy operacyjne:

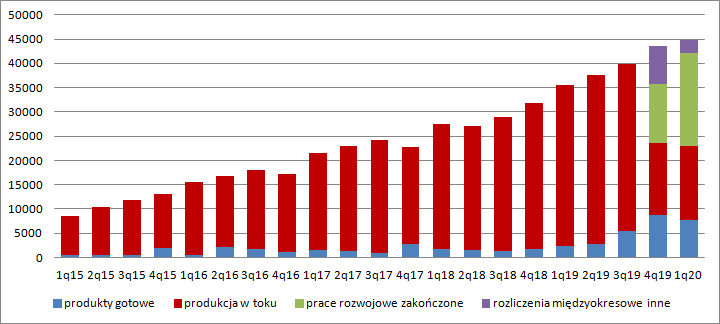

kliknij, aby powiększyćPoziom aktywów „produkcyjnych” cały czas rośnie, choć jak wspomniałem na początku nastąpiły przetasowania miedzy zapasami, a pracami rozwojowymi i rozliczeniami międzyokresowymi. Na bilansie wisi 15 mln zł skapitalizowanych kosztów niewydanych jeszcze gier, za co w większości prawdopodobnie odpowiada Medium. Prawdopodobnie prace rozwojowe też w dużej mierze dotyczą tegoż projektu.

kliknij, aby powiększyćTrailer tej gry ma prawie 2 mln wyświetleń na YT, w porównaniu do 1,2 mln wyświetleń zwiastuna Blair Witch, który został opublikowany rok temu po targach E3. Potencjał sprzedaży jest, ale gra ta będzie droższa, a dodatkowo można sądzić, że prace rozwojowe choć rozliczane będą 5 lat to w dużej mierze powstały właśnie pod Medium. W przeszłości tak z resztą tytułowano je kiedy wisiały jeszcze na zapasach. Jeśli gra tak naprawdę kosztowałaby 30 mln zł to porządnie na niej zarobić będzie ciężko. Teraz mamy sprzedaż na poziomie ok 19 mln zł w ciągu 3 kwartałów, a generuje ją cały portfel produktów. Wcale nie tak dawno spółka wydała przecież Layers of Fear 2, a promocja >observer Redux prawdopodobnie wspierała sprzedaż wersji podstawowej. Patrząc na rozkład przychodów ze starego portfela na BW przypadnie miedzy 12 mln zł, a 15 mln zł. Horror psychologiczny ma dość ograniczoną liczbę odbiorców, więc dwukrotne zwiększenie wolumenu sprzedaży jest wariantem optymistycznym. Taki wzrost Medium dawałoby przychody roczne na poziomie ok. 40 mln zł przy tej samej cenie sprzedaży, czyli 30 USD. Przy faktycznych kosztach na poziomie 30 mln zł mamy raptem 10 mln zł zysku i to przed opodatkowaniem i marketingiem. Skoro gra będzie droższa to być może cena wzrośnie o dajmy na to 30 proc. czyli 13 mln zł. W takim przypadku zysk brutto przed uwzględnieniem marketingu, organizacji itp. wyniósłby 23 mln zł, czyli realnie spółka przy sukcesie mogłaby zarobić w pierwszym roku ok. 16 mln zł. Natomiast w kolejnym zakładając spadek sprzedaży o 50 proc. troszkę więcej (nie będzie już kosztów).

W raportach, księgowo oczywiście spółka pokaże więcej, bo jak wspomniałem 19 mln zł kosztów „technologii” będzie rozliczane 5 lat, a nie przez czas życia gry, czy na początku sprzedaży. Zakładając 15 mln zł kosztów z zapasów i 8 kwartałów amortyzacji mamy 19 mln zł kosztów łącznie. Przy przychodach na poziomie 53 mln zł w pierwszym roku i 25 w kolejnym roku mamy prawie 78 mln zł przychodów, czyli 59 mln zysku brutto z gry w okresie 2 lat. Po uwzględnieniu marketingu (3 mln zł) mamy 56 mln zł zysku brutto i 46 mln zł zysku netto przez 2 lata, czyli średniorocznie ok. 23. Takim wynikiem można uzasadnić kapitalizację na poziomie ok. 350 mln zł, ale ten wynik będzie nieco spaczony przez księgowe rozliczanie prac rozwojowych. Zresztą nie jest powiedziane, czy w ogóle doczekamy się oglądania tych wyników, bo spółka wydaje się być obiektem przejęcia przez Microsoft. Wszystko wskazuje na to, że plotki na rynku mogą dotyczyć właśnie tej spółki – w ten obraz wpisuje się poszukiwanie doradcy do transakcji M&A, oraz coraz ciaśniejsza współpraca z amerykańskim gigantem. MS stawia na XPASS i potrzebuje do tego unikalnego kontentu, a takie studia jak Bloober w ten obraz się wpisują. Bloober od strony technicznej robi dobre gry, ma pewną inwencję, ale ma problem z zarabianiem godziwych pieniędzy. Ten aspekt MS może nie przeszkadzać, bo jego biznes jest w liczbie abonentów, a niska zyskowność jest teoretycznie przyczynkiem do niskiej ceny. Na to, że to właśnie BLO może być obiektem zainteresowania wskazuje także stworzenie funduszu gier. Może być tak, że gigant chce tylko corową działalność spółki, więc z całą pozostałą coś trzeba zrobić.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.