Atak klonów – omówienie prospektu emisyjnego Gaming Factory SADzięki gamingowej hossie na rynek zmierza cała horda branżowych spółek, choć większość na NC. Gaming Factory podobnie jak wcześniej Game Opreators celuje jednak od razu w duży parkiet. Przedmiotem oferty jest 1,375 mln akcji, z czego 1,1 mln to akcje nowej emisji.

Gaming Factory (dalej GF) to stosunkowo młody podmiot - założony pod koniec 2017 r. przez MM Found (reprezentowaną przez obecnego prezesa Mateusza Adamkiewicza) oraz Mateusza Zawadzkiego, czyli byłego prezesa spółki. Pierwszy z nich działał na początku na rynku Forex. Od 2013 r. był młodszym analitykiem w XTB, potem pracował w HFT Brokers, następnie jako analityk w jednym z podmiotów inwestycyjnych. Do momentu założenia spółki nie miał żadnego doświadczenia zawodowego z gamingiem. Drugi współzałożyciel jest radcą prawnym, więc należy domniemywać, że także miał niewielką wiedzę o branży. Skąd zatem pomysł na gaming? Nie jest to jasne, ale nie można oprzeć się wrażeniu, że po prostu wybór padł na popularna branżę. Do założycieli dołączył także Łukasz Bojno, z którym Adamkiewicz prawdopodobnie znał się z okresu pracy w East Side Capital. Z tego środowiska pochodzi też członek rady nadzorczej spółki - Bartosz Krusik.

W początkowej fazie istnienia byt prawny jakim był Gaming Factory ograniczał się do nabywania udziałów/akcji w podmiotach z branży gamingowej, choć jak możemy przeczytać już w 2017 r., jeszcze przed założeniem spółki, zawarto umowę z Ultimate Games. Z formy wynika, że to raczej to list intencyjny, w każdym razie nic konkretnego – ot jak przyjdą z pomysłem na grę to Ultimate przedstawi warunki współpracy. Jeszcze w 2017 r. nabyto 11,8 proc. udziałów w Big Flat Patato, czyli obecne Art Games Studio (dalej AGS). W ciągu pierwszych 8 miesięcy 2018 r. emitent zainwestował w podmioty takie jak: Blue Fox Games (obecnie Asmodev), Red Dev Studio, Pentacle, Polyslash, Atomic Jelly, Drageus Games, czy Sonka, większość z nich związana jest z grupą PlayWay.

Dzięki temu zyskał pewnie nieco wiedzy o branży. W sierpniu 2018 r. podpisano umowę z Art Games Studio, która miała wspierać spółkę w pracach nad grami i kontrolą jakości, a także promocji i marketingu, czyli w zasadzie robić wszystko, czego nie potrafił emitent. Można wręcz powiedzieć, że spółka po prostu postanowiła być łącznikiem miedzy zespołami i projektami, a wydawcami czy producentami, przy okazji ucząc się biznesu. Nie jest jasne kiedy, ale zakładam, że właśnie w 2018 r. Gaming Factory zaczął także inwestować nie tylko w same spółki, ale w projekty – wykładał pieniądze na produkcję gry w zamian za udział w przyszłych zyskach – tak było jak rozumiem w ramach współpracy z AGS. Do końca 2018 r. nabyto także udziały w Live Motion Games, Duality, czy ECC Games.

W roku 2019 nastąpiły pierwsze umowy zlecenia prac nad grami własnymi, z których żadna jeszcze nie została wydana – GF zlecił wykonanie projektów Bakery Simulator, Sapper, Gunslingers & Zombies spółce Live Motion Games. Pod koniec 2019 r. (a więc pewnie już podczas okresu, w którym spółka przygotowywała się do debiutu) nabyto za 400 tys. zł od Ultimate Games prawa do 9 gier: Knight Simulator, Roman Legionary, Gunslingers and Zombies, Siege Machine Builder, Big Battle and Defence Simulator, Hero: Food Rescue, Lost Viking, Shadows 3 oraz Narco Tycoon.

W międzyczasie (4 czerwca 2019 r.) GR nabył większościowe udziały w Black Rose, czyli podmiocie specjalizującym się w portowaniu gier na konsole (głównie Switch), z którym jeszcze w 2018 r. podpisała umowę o współpracy. W 2019 r. do grupy dołączyła także Silver Linx, która zajmuje się wydawaniem gier planszowych.

Nie można powiedzieć, że spółka się nie rozwija, ale z tego rozwoju jak na razie mało finansowo wynika.

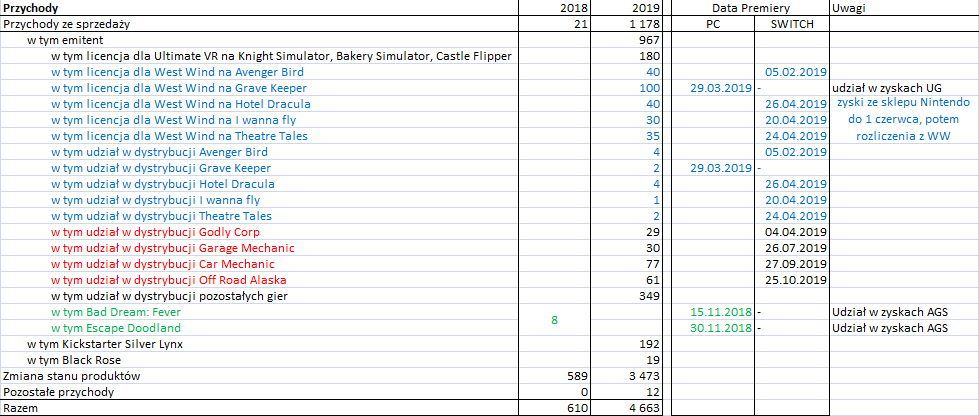

W 2018 r. przychody ze sprzedaży wyniosły 21 tys. zł, ale ze sprzedaży gier jedynie 8 tys. zł. Przypomnę, że w tym okresie zostały wydane dwie gry na PC, które były współfinansowane przez GR: Bed Dream: Fever oraz Escape Doodland (listopad 2018 r.).

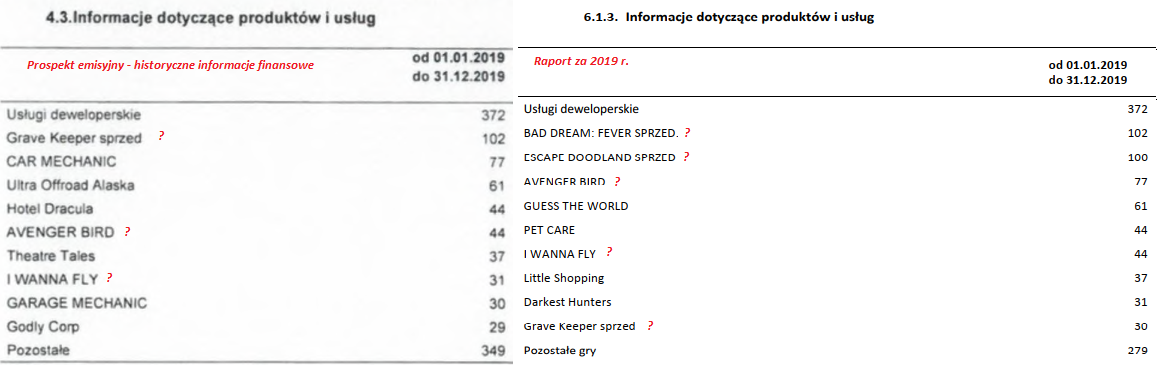

W 2019 r. przychody ze sprzedaży wzrosły do 1,178 mln zł, ale ich struktura/podział budzi pewne kontrowersje. Wedle opisu i historycznych informacji finansowych (sporządzonych zgodnie z MSR) zawartych w prospekcie mamy inną segmentację niż w sprawozdaniu finansowym za ten sam okres (sporządzonym także według MSR) dostępnym na stronie spółki.

kliknij, aby powiększyćZakładam, że rację ma prospekt, bo w raporcie na stronie dane się nie sumują do wskazanej kwoty. O tę kwestię zapytałem samą spółkę (Twitter, oraz telekonferencja), ale pytanie pozostało bez odpowiedzi. Zapytałem także agencję RI, ale wytłumaczenie było kuriozalne – doradca twierdził, że jedno ze sprawozdań jest według Ustawy o Rachunkowości, co jest zupełną nieprawdą. Przyznam, że jak na deklarowaną otwartość dla inwestorów brak reakcji jest wiele mówiący o wiarygodności.

Tak czy owak pozwoliłem sobie tabelę ze sprawozdania nieco uściślić – dodałem podział na sprzedaż licencji oraz udział w przychodach, a także daty premier kluczowych gier:

kliknij, aby powiększyćW tym miejscu warto zwrócić uwagę, że znacząca część przychodów pochodzi ze sprzedaży do spółek powiązanych, a konkretnie konsolidowanych metodą praw własności – 425 tys. na 1.178 tys. zł całkowitej sprzedaży. O ile sprzedaż do Ultimate VR trzech niewydanych jeszcze tytułów dotyczy licencji na port na urządzenia VR i nie budzi większych kontrowersji, to już sprzedaż do West Wind może rodzić pytania. W tym podmiocie spółka ma 25 proc. udziałów, tyle też posiada jej członek zarządu (Łukasz Bojno) a także spółka powiązana z Mateuszem Pastewką – duży akcjonariusz spółki. Co ciekawe, według KRS dopiero w czerwcu 2019 r. wszedł tam Gaming Factory i dopiero wtedy zmieniony został profil działalności na związany z branżą gamingową. Po co spółka wykonała taki ruch? Nie wiadomo. Jeden powie, że po to, aby podpicować przychody przed debiutem. Inny, że szykuje się debiut kolejnej spółki na tych samych projektach (większość z tych co pokazuje spółka widzieliśmy już w przypadku PlayWay i Ultimate Games). Widzimy także, że przychody z dystrybucji licencji sprzedanych do West Wind są marginalne – sytuacja trochę przypomina kwestię Boombita, który „zrobił” na debiut przychody sprzedażą projektów. Warto także wskazać, że choć mamy czerwiec, to spółka nie załączyła do prospektu raportu za I kw., czyli tak jak Boombit nie pokazał raportu rocznego.

GF do końca 2019 r. miał udziały lub wydał 5 gier na PC i 32 gry na Switch (porting).

Po odjęciu przychodów z tytułu licencji dla Ultimate VR a także przychodów z Kickstartera dostaniemy średni przychód na grę w 2019 r. w wysokości… 21 tys. zł. , czyli kwotę dramatycznie niską. Nie ma się temu co specjalnie dziwić. Proszę zerknąć jakimi hitami są gry wydane przez spółkę na PC:

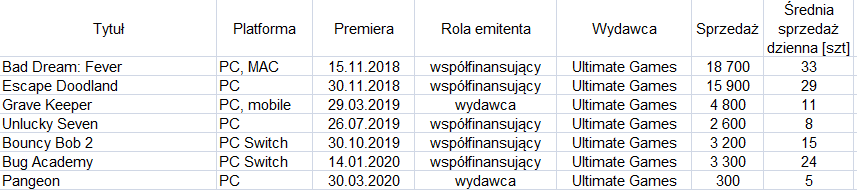

kliknij, aby powiększyćPierwsza gra po 1,5 roku od premiery ma sprzedaż na poziomie zaledwie niecałych 19 tys. sztuk, a i tak licząc średnią dzienną wypada najlepiej ze wszystkich. W związku z tym, że gry są tanie w produkcji, są relatywnie małe, mają niskie ceny na półce – najdroższa kosztuje 11 USD, zaś cena podstawowa takiego Bouncy Bob2 to zaledwie 5 dolarów, przy czym promocje już sięgały 90 proc.

Przychód dla wydawcy z jednej gry to średniorocznie pewnie około niskich kilkunastu procent, a tym się trzeba jeszcze podzielić ze studiem, a studio z emitentem – udział w projekcie.

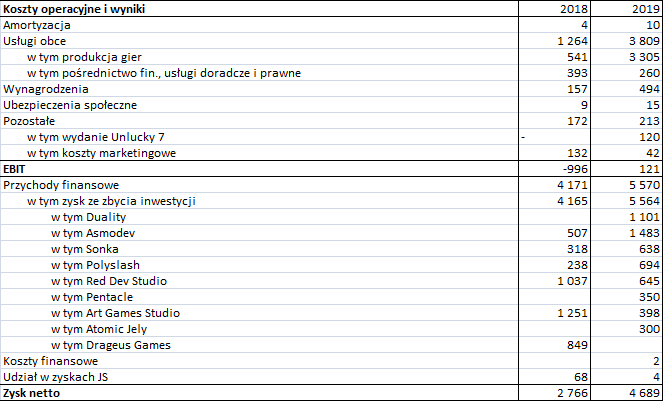

Przychodowo jest słabo, natomiast gry są niskobudżetowe, więc mamy niskie koszty dotyczące okresu. Wartościowo mogą się one wydawać wysokie, ale przypominam, że mamy rachunek wyników w układzie rodzajowym. Spółka w 2019 r. wykazała na przykład 3,3 mln zł kosztów usług obcych poniesionych na pisanie gier, ale jednocześnie przychody ze sprzedaży zostały zwiększone o 3,5 mln zł zmiany stanu produktów, aby bieżący okres nie był obciążony kosztem pisania gier do wydania w przyszłości. Skoro zmiana produktów jest większa niż koszty usług obcych dotyczące pisania gier, to najprawdopodobniej także część innych kosztów została zneutralizowane.

W 2019 r. spółka wykazała wynik operacyjny na poziomie 121 tys. zł. Proszę zauważyć, że wykazany zysk jest niższy niż przychody z Kickstartera, czy sprzedaży praw do wydania trzech gier na urządzenia VR. Dotychczasowa działalność spółki, jeśli chodzi o wydawanie gier, jest po prostu nierentowna. Mimo to spółka pokazuje wyniki netto wyższe niż przychody – w 2019 r. prawie 4,7 mln zł. (2,8 mln zł w 2018 r. przy operacyjnej stracie na poziomie prawie miliona złotych).

To nic innego jak efekt zysków na sprzedaży udziałów, czy akcji z portfela posiadanych spółek.

kliknij, aby powiększyćTrzeba jednak dodać, że są to tylko zyski na sprzedaży papierów wartościowych, czyli różnica pomiędzy ceną zakupu i ceną sprzedaży, bez przeszacowań pakietów pozostałych na bilansie. Wbrew temu co powiedział prezes spółki na telekonferencji, w bilansie nie mamy jednak czystych cen zakupu udziałów. Tak jest tylko w wypadku spółek, których udziały nie zostały jeszcze nigdy sprzedane. Zgodnie z MSR spółka sprzedając pakiet wycenia swoje pozostałe akcje lub udziały do ceny transakcji, ale robi to bezpośrednio na kapitał własny z pominięciem rachunku zysków i strat (widać to w sprawozdaniu z całkowitego dochodu).

W 2018 i 2019 r. spółka wykazywała relatywnie wysokie zyski, przy czym nie mam tu na myśli odniesienia do kapitalizacji (o tym będzie za chwilę), a w odniesieniu do obecnego roku. Zysk netto w I kw. akcjonariuszy jednostki dominującej wyniósł tylko 210 tys. zł, a przecież to okres pandemii w Azji i masowego korzystania ludzi z elektronicznej rozrywki w postaci gier. W I kw. wyszło Bug Academy na PC i Switch oraz 15 innych gier na platformę Ninetendo, w tym Demolish and Build. Być może miało miejsce także handlowanie akcjami, które mogło "dopalić" wyniki.

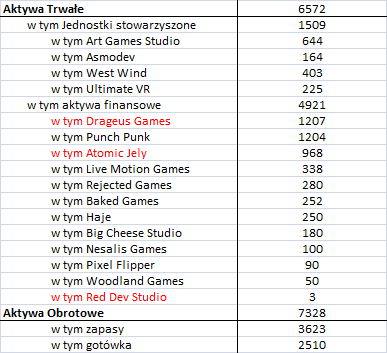

W bilansie spółki dominują przede wszystkim udziały w innych podmiotach. Na czerwono zaznaczyłem te, których wartość niemal na 100 proc. pochodzi z wyceny, a nie zakupu, a prawdopodobnie jest tak także w przypadku części spółek stowarzyszonych – istniał formalny przyczynek do wykonania takiej operacji.

kliknij, aby powiększyćPoziom zapasów wyniósł na koniec roku 3,6 mln zł, co przy średnim koszcie gry na poziomie 25 tys. zł (dane z 18 premier w tym roku) daje kilkadziesiąt gier w produkcji. Na samym Switch do wydania lub już wydanych jest 41 projektów, a pewnie spółka nie powiedziała jeszcze ostatniego słowa. Mimo wszystko licząc średnio 25 tys. (zakładam większy zwrot niż dotychczas) rocznie dostaniemy około 1 mln zł przychodów – szału nie ma, ale jest ilość. Przy obecnej rentowności pewnie zysk operacyjny wzrósłby do poziomu 300-500 tys. zł. To nie tutaj jednak jest oczekiwany potencjalny wzrost wyników w przyszłości, a w portfelu gier na PC.

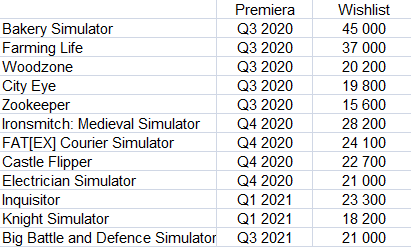

Spółka w ciągu najbliższych dwóch lat zamierza wydać łącznie 34 gry na komputery osobiste. Część z nich przepadnie jak te dotychczas wydane i zostanie niezauważona, ale część z projektów ma całkiem sympatyczne wishlisty – przede wszystkim Bakery Simulator. Zbliżone poziomy miał w PlayWay’u Thief Simulator, a ok. 20 tys. 911 Operator. Oczywiście nawet optymistom ciężko byłoby powiedzieć, że z portfela GF w ciągu dwóch lat wyjdzie 10 gier ze sprzedażą wspomnianego symulatora.

kliknij, aby powiększyćNa bazie tego co w raporcie za III kw. 2019 r. pokazał PlayWay możemy wyznaczyć współczynnik konwersji wishlisty na sprzedaż w kwartale premiery (średnio ok. razy 3) oraz w pozostałych kwartałach roku (2x tyle co na premierze) – to założenia mocno optymistyczne, bo w ostatnim czasie szło znacznie gorzej – Uboat w ciągu 1 kw. po premierze nie osiągnął nawet wishlisty, natomiast Cooking Simulator nie miał jej dwukrotności. My jesteśmy jednak optymistami - z wyznaczonych współczynników konwersji wishlisty na sprzedaż wychodziłoby, że w 2020 r. z tego portfela może sprzedać się ok. 680 tys. sztuk, natomiast rok później prawie 790 tys. sztuk. To oczywiście bardzo zgrubny i optymistyczny szacunek, który wcale się nie musi zmaterializować, bo gry, na których został wyznaczony, to były dobre lub bardzo dobre projekty – o takich grach Gaming Factory, póki co może jedynie pomarzyć.

Ale dalej bawiąc się liczbami i założeniami można oczekiwać, że w związku z deklarowanym wzrostem budżetów wzrosną ceny sprzedaży. Może to będzie nawet 20 USD, choć średnio raczej bliżej 15 i takie założenie wydaje się bardziej realne. Mimo to przyjmę na początek wariant optymistyczny i wyższą cenę. W takim układzie po odliczeniu VAT (13 proc.), dyskonta na rozkład geograficzny(-10 proc.), promocyjną cenę w trakcie roku (-20 proc.) oraz prowizję Steam przy wspomnianych wolumenach dostalibyśmy przychód z nowych projektów na PC w 2020 r. na poziomie 23 mln zł. i 2021 r. 26 mln zł.

To jest jednak przychód wydawcy, a na 12 ważnych projektów zewnętrznego wydawcę posiada 10. Zgodnie z komunikatem AGS wydawcy trzeba oddać połowę zysku, czyli wpływu po odliczeniu kosztów wydawcy:

Cytat:Zarząd spółki Art Games Studio S.A. z siedzibą w Warszawie (dalej jako: Spółka, Emitent) informuje, że w dniu 3 grudnia 2019 r. pomiędzy spółkami Ultimate Games S.A. z siedzibą w Warszawie (dalej jako: Sprzedawca), Gaming Factory z siedzibą w Warszawie (dalej jako: Kupujący) przy udziale Emitenta została zawarta umowa z dnia 3 grudnia 2019 r. na sprzedaż autorskich praw majątkowych do gry produkowanej przez Spółkę pt. World War 2 Bunker Simulator (dalej jako: Gra).

Zgodnie z treścią zawartej umowy autorskie prawa majątkowe do Gry zostają przeniesione ze Sprzedającego na Kupującego. Emitent na zlecenie Sprzedającego wykonał preprodukcję Gry i dalej będzie odpowiedzialny za wykonanie jej pełnej wersji na PC. Produkcja Gry współfinansowana będzie przez Emitenta i Kupującego, który będzie również wydawcą Gry. Zyski osiągnięte z tytułu sprzedaży Gry (tj. po odliczeniu m. in. wszelkich kosztów produkcji) zostaną podzielone równo pomiędzy Emitenta i Kupującego. Premiera Gry planowana jest na II poł. 2020 roku.

Przy założeniu kosztów wydawcy na poziomie 1 mln zł rocznie na spółkę, jako producenta przypadłoby 11 mln zł w 2020 r. i 12,5 mln zł w 2021 r. No, ale spółka ponosi koszty na finansowanie produkcji. Zgodnie ze słowami prezesa spółki z konferencji portfel już ma finansowanie w 70 proc. – dodając do zapasów (3,5 mln zł produkcji w toku) część gotówki (1,5 mln zł) mamy 5 mln zł kosztów gier w produkcji, które stanowią wspomniane 70 proc. Optymistycznie można oczekiwać łączne koszty produkcji w kwotę 7 mln zł, które rozłożą się na wydawane gry, czyli na 2 lata. Ale to nie wszystko, bo zgodnie z prospektem spółka płaci zespołom deweloperskim od 10 do 20 proc. zysku z gry:

Cytat:Wynagrodzenie zespołów deweloperskich wypłacane jest na zasadzie wynagrodzenia stałego i

uzależnionego od sprzedaży danej gry. Wynagrodzenie stałe jest wypłacane zależnie od ukończenia

produkcji kolejnych etapów gry i zazwyczaj odbywa się ono w systemie rozliczeń miesięcznych.

Dodatkowym wynagrodzeniem jest prowizji w wysokości 10%-20% od zysku netto gry, uzależnione od oceny danej gry na portalu Steam. Wynagrodzenie prowizyjne dla zespołów jest wypłacane po

odrobieniu wszystkich kosztów poniesionych przez Emitenta tj. prowizji portali sprzedażowych i

podatków zagranicznych, a także po zwrocie kosztów produkcji i marketingu danego tytułu.

Innymi słowy otrzymany wynik trzeba skorygować jeszcze o 10 do 20 proc. A zatem bez uwzględniania wszystkich pozostałych kosztów spółki, po dołożeniu tylko podatku dochodowego same gry na PC mogą przynieść w 2020 r. od 6,3 mln zł do 7,1 mln zł zysku (w 2021 od 7,7 mln zł do 8,6 mln zł). Te kwoty teoretycznie uzasadniają oczekiwaną cenę maksymalną i kapitalizację na poziomie prawie 90 mln zł. Problem w tym, że założenia są naprawdę optymistyczne. Z drugiej strony w wyliczeniach nie ma przychodu z 22 pozostałych gier, ale skoro spółka nie pochwaliła się wishlistami, pewnie nie ma się w tym względzie niczym chwalić. Zakładając, że pozostały portfel dorzuci milion złotych rocznie nadal ciężko się z wyceną czuć komfortowo. Przy spadku średniej ceny sprzedaży do 15 USD/EUR zyski spadają nam na poziom 3,2-3,7 mln zł w 2020 r. i 4,1 – 4,6 mln zł w 2021 r., natomiast po obniżeniu współczynnika konwersji do wishlisty na sprzedaż premierową do 2 dostaniemy 1,5 mln zł – 1,6 mln zł w 2020 r. i 2 mln zł – 2,2 mln zł w 2021 r. Nawet dokładając dodatkowy milion zł z pozostałych gier na PC i milion na Switcha mamy średnioroczny zysk z podstawowej działalności na poziomie 4 mln zł – w takim wypadku kapitalizacji nie da się uzasadnić.

Mocno trywializując zagadnienie do wyceny możemy też podejść inaczej – liczbą projektów. Ultimate Games jest wyceniany obecnie na 171 mln zł i posiada 161 projektów w portfelu do wydania w ciągu najbliższych 2 lat – czyli 1,06 mln kapitalizacji jednostkowej. W tym samym okresie spółka wydała i wyda 114 gier, czyli kapitalizacja wynosiłaby 114 mln zł, co po tradycyjnym 20-proc. dyskoncie na rynek publiczny dawałoby niemal w punkt cenę maksymalną. Na podobne wnioski wyjdziemy licząc gry wydane tylko na PC. W Ultimate jeden projekt wart jest 3,2 mln zł kapitalizacji, więc GF wart byłby 116 mln zł, a po dyskoncie na upublicznienie 93 mln zł. Ja jednak nie jestem zwolennikiem takiego podejścia z dwóch względów. Po pierwsze należałoby uznać, że Ultimate Games jest wyceniany właściwie, a po drugie, że potencjał sprzedażowy gier i model biznesowy jest podobny. W tym miejscu nie będę się wypowiadał co do wyceny UG, ale od razu wiadomo, że spółki różnią się modelem biznesowym. UG jest wydawcą i zgarnia większość wpływu z gier, natomiast GF musi się tym co mu zostanie podzielić jeszcze z zespołem deweloperskim - > najprawdopodobniej zarobi mniej. Dodatkowo UG ma w portfelu gry o teoretycznie większym potencjale jak choćby Cooking Simulator na Switch, Thief Simulator 2, czy w końcu konsolowy Uboat. Warto też pamiętać o tym, że gry ważne (pisane pogrubiona czcionką w pipelinie) dla GF jak FAT[EX] Courier, czy ZooKeeper dla UG są grami jednymi z wielu. Na ten fakt takie proste przeliczenie nie zwraca uwagi.

Wydaje się, że od czysto finansowej strony spółka przy cenie maksymalnej jest wyceniana bardzo optymistycznie. Dodatkowo możliwe, że we współpracy z AGS doszło do pewnych tarć. Podmiot ten zakomunikował, że sam będzie wydawał swoje gry na Switch, natomiast GF zaczął w II kw. br. sprzedawać akcje tejże spółki. Pod znakiem zapytania stoją także kompetencje zarządu – założyciele nie mają doświadczenia, a obecne wyniki pokazują, że na podstawowym biznesie trudno było spółce zarobić – dane finansowe ich nie bronią. Znają się pewnie na inwestycjach, mają w branży kontakty i być może tutaj można szukać pewnych bonusów, ale na razie deklaracje są takie, że chcą robić własne gry. Pomimo tych wszystkich minusów oferta może znaleźć nabywców – gaming cały czas kolokwialnie rzecz ujmując „żre”, a wedle danych z BM na rynek trafiło wielu młodych inwestorów. Teoretycznie inwestorzy mogą rozważać spekulacyjne wejście w emisję, ale wsparcia do zarobku w fundamentach nie dostaną. Oczywiście, to rynek rozrywkowy i nigdy nie ma pewności co przypadnie do gustu graczom. Być może GF ma w portfelu nowego House Flippera, albo This War of Mine, ale na tę chwilę gra pod to jest jak ciągnięcie losu na loterii.

>> Więcej analiz najnowszych raportów finansowych jest tutaj Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.