Gdzie jest Dolly? – omówienie sprawozdania finansowego 11 bit studios po II kw. 2020 r. Nominalne wyniki II kwartału wyglądają imponująco – spółka pokazała 10,5 mln zł zysku netto, w porównaniu do 2,5 mln zł przed rokiem. Niestety ten wynik nie ma charakteru powtarzalnego przez zmiany w zasadach rachunkowości. Zacznijmy jednak od początku, czyli przychodów.

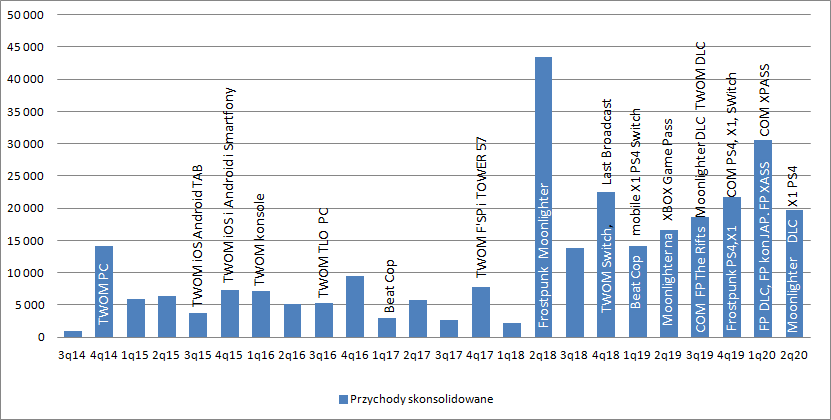

W II kw. roku nie było żadnych premier czy to gier, czy dodatków poza udostępnieniem jednego DLC Between Dimension do Moonlightera na wszystkich konsolach, tj. XBOX ONE, Playstation 4 oraz Switch. Przychody wyniosły 19,6 mln zł i były o 3,1 mln zł wyższe r/r, ale o 36 proc. niższe kw/kw. Przypomnę jednak, że w ciągu I kw. spółka zaraportowała przychody z udostępnienia Frostpunka oraz Children of Morta w programie Xbox Pass, Frostpunk miał swoją premierę konsolową w Japonii i pojawiło się drugie DLC z session pass – The Last Autumn

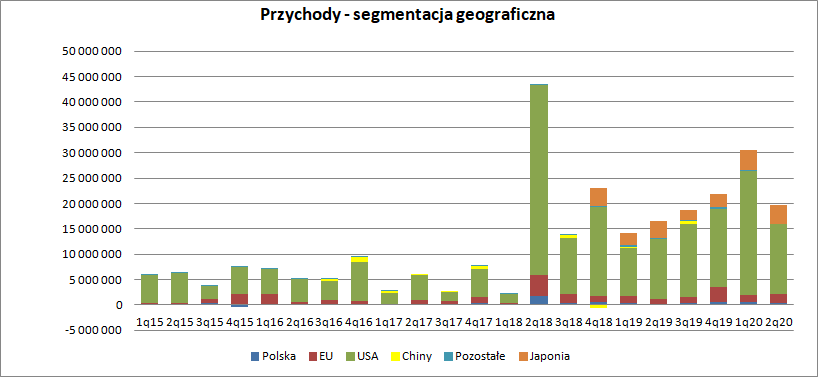

kliknij, aby powiększyćW ujęciu geograficznym przychody spadły kw/kw najmocniej od podmiotów zlokalizowanych w USA (10,7 mln zł), ale w ujęciu względnym jeszcze mocniej spadły Chiny (53 proc.). Bardzo niewielki regres mieliśmy za to na Switch (8 proc.), a na rynkach EU spółka zanotowała nawet 28 proc. wzrost. Prawdopodobnie taki układ wynika z niezłej sprzedaży dodatku do Moonlightera.

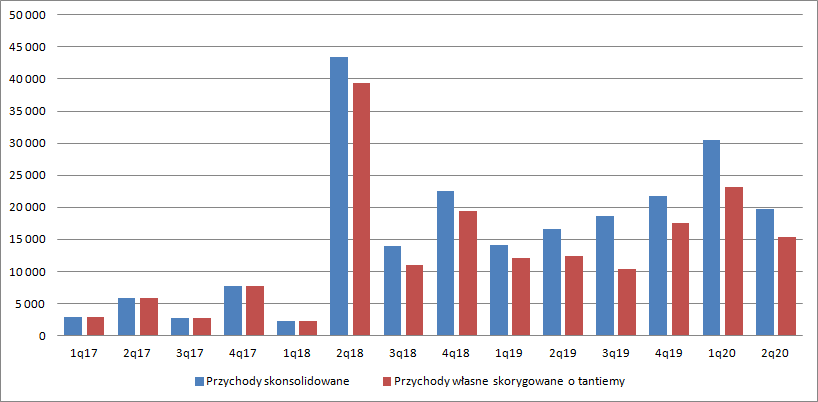

kliknij, aby powiększyćOczywiście spółka od wydanych gier producentów zewnętrznych musi zapłacić tantiemy. Zgodnie z informacją przychody z gier zewnętrznych odpowiadały za 30 proc. przychodów w półroczu, natomiast w I kw. za ok. 24 proc. Po przeliczeniu wartości względnych na nominał otrzymamy przychody z gier obcych w II kw. br. na poziomie 7,7 mln zł w porównaniu do 7,3 mln zł kwartał wcześniej, kiedy to Moonlighter trafił do Xbox Pass. Przychody skorygowane o koszty tantiem wyniosły w II kw. 15,4 mln zł

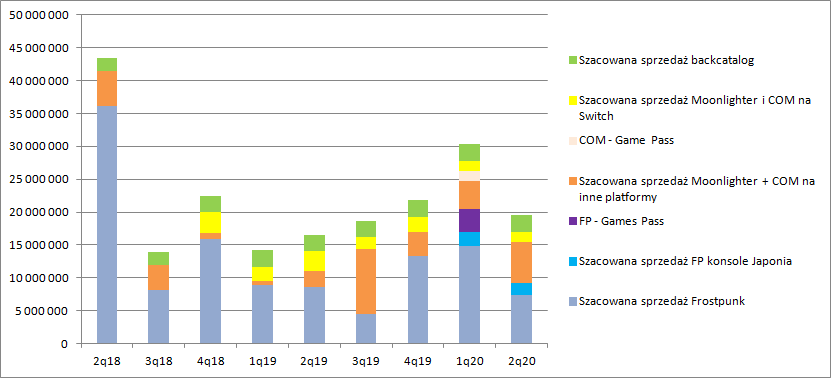

kliknij, aby powiększyćZnając rozkład geograficzny, historyczne zachowanie przychodów w kolejnych kwartałach po premierze oraz wielkość tantiem możemy się pokusić o szacunki sprzedaży poszczególnych tytułów czy platform. Jak widać poniżej przychody z Moonlightera i Children of Morta na PC i konsolach wyniosły ok. 6 mln zł w porównaniu do 4,2 mln zł kwartał wcześniej. Za to przychody z Frostpunka spadły o połowę i wyniosły ok. 7,4 mln zł. To oczywiście wartości szacunkowe, a nie udostępnione przez spółkę.

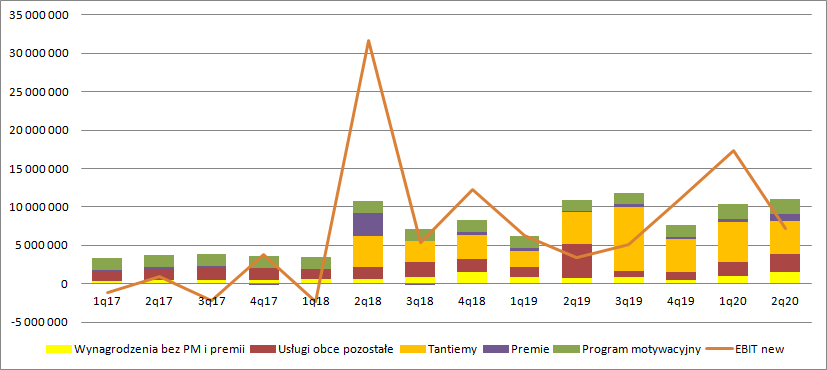

kliknij, aby powiększyćNiestety zmiany rachunkowości zaczynają już oddziaływać na koszty. Mówimy w tym momencie o kosztach programu motywacyjnego. Pierwotnie koszty za lata 2017-2019 miały być ujmowane od momentu podpisania umów (30 marca 2018 r.) do końca II kw. 2020 r., czyli przez 9 kwartałów. W tym roku spółka zmieniła jednak biegłego rewidenta, który ma nieco inne podejście do tematu. Otóż zdaniem PWC koszty programu należy alokować na cały okres jego trwania, czyli od I kw. 2017 r. do IV kw. 2019 r. (12 kwartałów). Program ten został uchwalony w maju 2017 r., ale obciążać wynik zaczął dopiero od II kw. 2018 r., co nie do końca wydawało się prawidłowe. Teraz jest lepiej, ale wciąż niedoskonale, bo przecież w I kw. 2017 pracownicy nie mogli czuć się zmotywowani do pracy skoro nie wiedzieli o takim programie. Czepiać się jednak nie będę. Istotne jest, że zdaniem PWC koszty za okresy wcześniejsze przed podpisaniem umów należało ująć w momencie ich podpisania. Inaczej mówiąc w II kw. 2018 r. nagle wpadłoby 9 mln dodatkowych kosztów.

W związku ze zmianą koszty programu rozpoznane w I kw. zostały w drugim kwartale rozpoznane jako zysk. Co więcej, wiemy, że nadchodzi program na lata 2020-2024, a zatem zgodnie z podejściem nowego audytora jego koszty już powinny być rozpoznawane. Oczywiście spółka tego programu jeszcze nie uchwaliła, ale w momencie podpisania stosownych umów jego koszty za pierwsze półrocze br. i kolejne się ujawnią w wyniku. Z tego powodu chcąc liczyć ekonomiczny wynik okresu należy wycenić nowe warranty, podzielić wartość przez 16 (4 lata po 4 kwartały), i następnie obciążyć wynik. Stosując tę samą metodę wyceny warrantów co w poprzednim programie (na podstawie zmienności kursu ceny wykonania i aktualnej ceny rynkowej) wychodzi mi obciążenie na poziomie ok. 2 mln zł kwartalnie i takie zastosuję do prezentacji skorygowanego, ekonomicznego EBIT.

Jak widać poniżej koszty pracownicze pomniejszone o koszty premii i programu wyniosły ok. 1,5 mln zł i były wyższe o ok. 0,5 mln zł niż kwartał wcześniej i dwukrotnie większe niż przed rokiem. Obserwujemy także relatywnie wysoki koszt usług obcych po wyłączeniu tantiem. Co prawda jest on niższy niż przed rokiem, ale warto pamiętać, że obecnie spółka ma swoją siedzibę, a przed rokiem wynajmowała powierzchnie biurową. Nie są to także koszty dotyczące pisania gier, bo te są kapitalizowane od razu na wartościach niematerialnych i prawnych.

Ciekawy jest też sam poziom tantiem. Skoro przychody ze sprzedaży były wyższe niż w poprzednim kwartale, natomiast tantiemy niższe można się spodziewać, że zmienił się balans pomiędzy sprzedażą Moonlightera i Children of Morta. Jak wiemy COM miał niższe tantiemy, więc wzrósł udział przychodów z tej gry, natomiast zmalał z Moonlightera. W sumie to dość zaskakujące skoro to Moonlighter miał czynnik wspierający sprzedaż w postaci udostępnienia DLC.

Skorygowany wynik operacyjny za II kw. br. wynosi 7,1 mln zł w porównaniu do 17,3 mln zł kwartał wcześniej i 3,5 mln zł przed rokiem. Należałoby także wziąć pod uwagę fakt, że spółka w II kw. działała w obliczu pandemii co z pewnością rodziło obciążenia, a co ważniejsze z wynikowego punktu widzenia mieliśmy także darowizny. Wydaje się, że powiększenie wyniku o 0,7 mln zł wydaje się na miejscu, więc mówimy o recurring earnings na poziomie 7,8 mln zł.

kliknij, aby powiększyćSpółka ma spore nadwyżki finansowe więc rozpoznaje przychody z odsetek – kwartalnie ok. 0,2 mln zł. Różnice kursowe są niezależne od spółki i można je traktować jako zmienną losową – do wyłączenia. Skoro tak, to otrzymujemy zysk brutto na poziomie 8 mln zł.

Kolejne zmiany zasad rachunkowości objawiają się na poziomie podatkowym. Spółka uznała, że będzie pokazywać rozliczenie z ulgą IPBOX, w związku z tym w samym II kw. rozpoznano ulgę z kosztów w II kw. ale także I kw. Efektywna stopa podatkowa wyniosła 6,3 proc. co oznacza, że ulgą objęto większość ponoszonych kosztów. Wydaje się, że taki stan ciężko będzie uzyskać trwale, w związku z tym do liczenia powtarzalnego wyniku netto za okres użyję stopy podatkowej na poziomie 8 proc. W efekcie powtarzalny wynik netto II kw. można szacować na kwotę 7,4 mln zł w porównaniu do raportowanych 10,5 mln zł.

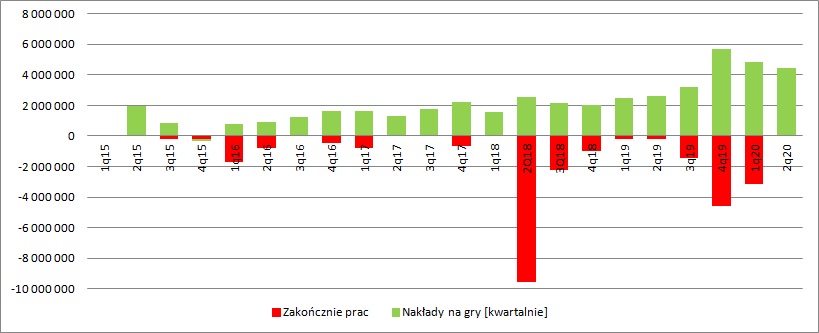

Obecne wyniki są jednak dla akcjonariuszy mniej ważne niż te oczekiwane w przyszłości, bo to one kształtują obecną kapitalizację. Z raportu wynika, że kwartalne nakłady na gry spadają kolejny kwartał z rzędu. W II kw. spółka skapitalizowała 4,4 mln zł, natomiast kwartał wcześniej 4,9 mln zł przy jednoczesnym zwiększeniu kosztów pracowniczych w rachunku o ok. 0,5 mln zł. Być część osób realizujących wcześniej Frostpunka zostało przeniesione do młodych projektów (Dolly zgodnie z wypowiedzią z konferencji jest na etapie prototypowania, Eleanor na etapie preprodukcji) gdzie koszty idą na wynik. Możliwe także, że częściowo wpływ na prezentowane nakłady miała decyzja o zmianie silnika gry z własnego na Unreal.

Zastanawiający jest także brak przeniesienia jakichkolwiek kosztów z pozycji w budowie do gotowych skoro udostępniono w tym kwartale DLC na konsolach do Moonlightera. Najwyraźniej koszty tego DLC musiało pokrywać tylko Digital Sun.

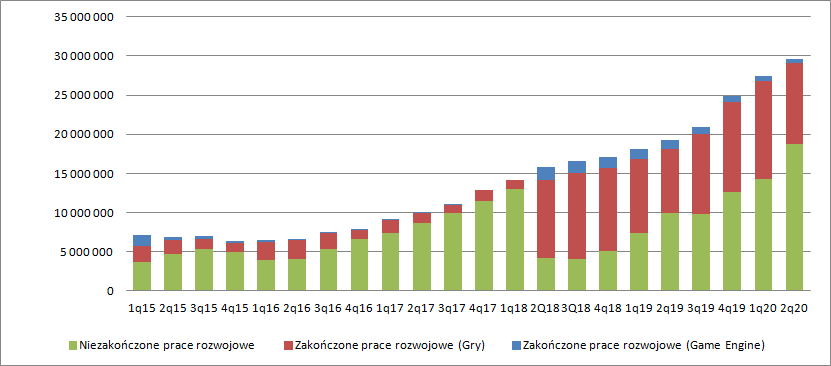

kliknij, aby powiększyćNa koniec kwartału spółka posiadała 18,7 mln zł skapitalizowanych kosztów prac nad grami. W świetle informacji o tym, że Projekt 8 ma być dużo większy, że trwają prace na Dolly i Eleanor, która także ma być większa od Frostpunka, a dodatkowo, że spółka posiada w tej chwili 4 projekty wydawnicze w portfelu o znacząco większych budżetach wydaje się to wartość dość skromna.

kliknij, aby powiększyćPodczas konferencji zarząd spółki poinformował, ze P8 ukaże się najpewniej w 2023 r., natomiast istnieją szanse, że Dolly lub co mniej prawdopodobne Eleanor być może wcześniej.

Premierę w 2021 r. powinien mieć mobilny Frostpunk. Grę produkuje i wydaje NetEase. Z jednej strony powinna to być gwarancja jakości, z drugiej strony niestety implikuje to raczej niski udział w przychodach, a zatem niski wpływ na wyniki. W przyszłym roku ma zadebiutować Projekt Foxhole ze Studia Digital Sun, który ma być znacząco większy od Moonlightera oraz płatne DLC do COM.

Projekty wydawnicze też urosną. Vitriol (premiera 2022/2023) ma być rozmiarów Frostpunka, a kolejna gra hiszpańskiego studia także większa od Moonlightera. Samo zwiększenie budżetów nie oznacza jeszcze większych zysków, ale warto zauważyć, że na obecną chwilę gry wydane w 2018 r. przyniosły do tej pory przychody na poziomie większym niż 4-krotność ich budżetów (ROI dla Frostpunka 480 proc., Moonlighter 418 proc.). W ciągu 2 lat portfel spółki generował średnio 46 mln zł powtarzalnego zysku netto rocznie. Niestety w roku 2021 czeka nas raczej regres wyników ze względu na brak premier i pewnie średnioroczny zysk spadnie w okolice 30 mln zł.

Biorąc pod uwagę, że wielkość projektów rośnie, a w latach (2022-2023) czeka nas debiut 3 gier własnych i 3 gier zewnętrznych warto zerknąć na kapitalizację. Można oczekiwać, że P8 i 2 gry z portfela wydawniczego (te mniejsze) wygenerują zyski dwukrotnie większe, czyli coś koło 60 mln zł przy kapitalizacji na poziomie 1,1 mld zł. Gdybyśmy mieli tylko te gry na horyzoncie to kapitalizacja byłaby bardzo wymagającą, ale spółka ma w portfelu Dolly czy Elenaor oraz największy projekt wydawniczy. W uproszczeniu można napisać, że to Frostpunk razy 3. Skoro tak, to z punktu widzenia fundamentów 11bit wydaje się mieć potencjał i można pytać jak w tytule wpisu. Oczywiście powyższe rozważania mają sens o ile nie rozjedzie się pipeline. Podtrzymywanie terminów przez zarząd w kolejnych okresach powinno korzystnie oddziaływać na kurs.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.