Krew, strach i margin call – omówienie wstępnych wyników XTB po I kw. 2022 r.24 lutego Władimir Putin wydał rekomendację kupuj dla XTB, choć nie wszyscy od razu to zrozumieli. Panika, niepewność i zupełnie inna wycena ryzyka pogrążyły na chwilę indeksy, cześć walut, a surowce też nie były obojętne. Pojawiła się wysoka zmienność, którą tak bardzo kocha wynik spółki. Niestety, cena docelowa nie została ujawniona.

Choć w tym kwartale najważniejsza wydaje się wysokość zysków, to proponuję zachować tradycyjny sznyt analizy i rozpocząć od parametrów operacyjnych,.

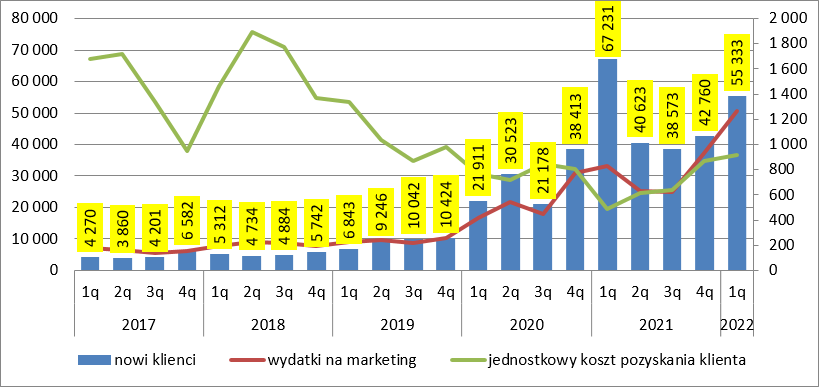

W I kw. 2022 r. spółka pozyskała ponad 55 tys. nowych klientów. Z jednej strony to spadek o 18 proc. r/r, z drugiej wzrost o 29 proc. kw/kw i wynik powyżej minimalnego celu jakim jest 40 tys. klientów na kwartał. Co istotne, kwietniowe wyniki wskazują, że uzyskanie zakładanego rezultatu w II kw. br. jest prawdopodobne.

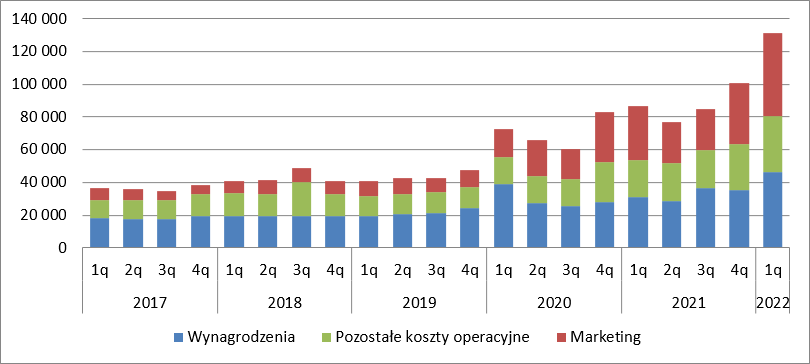

Wzrost liczby klientów w ujęciu kw/kw nie powinien dziwić jeśli zerkniemy na koszty marketingu. W I kw. wydatki te wzrosły kw/kw o 36 proc. natomiast w ujęciu rocznym o 53 proc. Skoro dynamiki przyrostu klientów są niższe niż dynamiki wydatków na ich pozyskanie jasnym jest, że spółka nieco straciła na efektywności. Jednostkowy koszt pozyskania klienta w I kw. wyniósł 915 zł w porównaniu do 870 w IV kw. 2021 r. i tylko 492 zł w I kw. 2021 r.

kliknij, aby powiększyćTrzeba jednocześnie dodać, że wysoka liczba pozyskanych klientów w I kw. 2021 r. wynikała z wprowadzenia zerowych prowizji na obrót akcjami pod koniec 2020 r. W takim przypadku naturalnym ruchem jest migracja klientów z innych biur maklerskich, którzy mogą nie być „kaloryczni”, ale o tym za chwilkę.

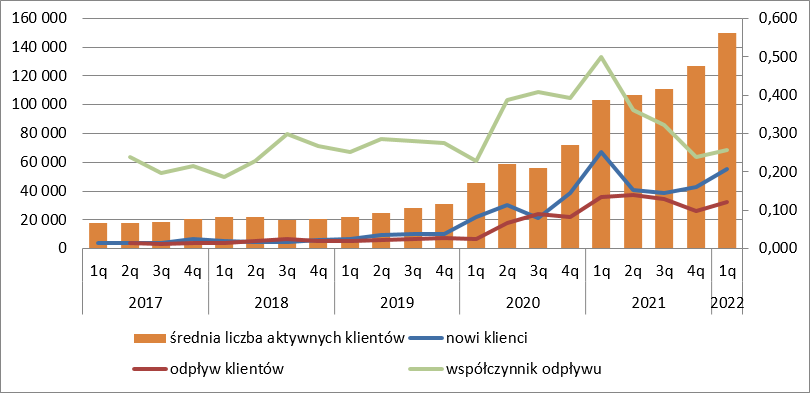

Pozyskanie klientów to jedno, natomiast ich utrzymanie to drugie. Odpływ aktywnych klientów notowanych kwartał wcześniej wyniósł w I kw. br. 25,8 proc. czyli o 2 pp. więcej niż kwartał wcześniej i 6 pp. więcej niż przed rokiem. Jeśli jednak zerknąć szerzej, to współczynnik ten znajduje się raczej na niskich poziomach, choć jest wyższy niż w okresach bezpośrednio porównawczych. Powiedziałbym, że stan obecny należy ocenić pozytywnie. W efekcie liczba aktywnych klientów wyniosła w I kw. 2022 r. prawie 150 tys. osób.

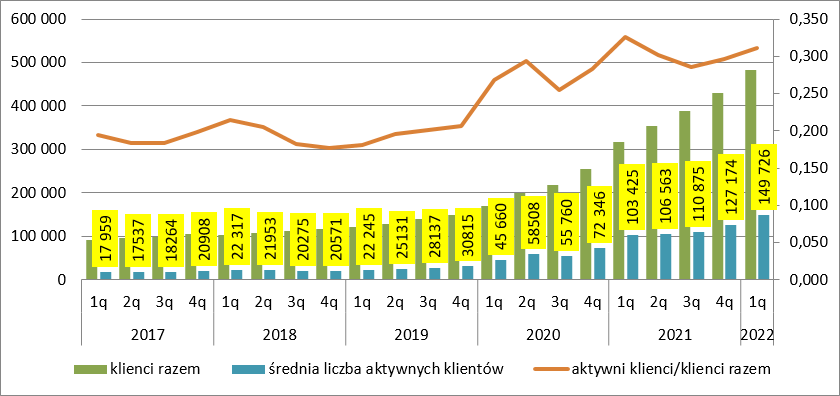

kliknij, aby powiększyćWarto także zauważyć, że udział aktywnych klientów w bazie klientów wciąż znajduje się na relatywnie wysokich poziomach.

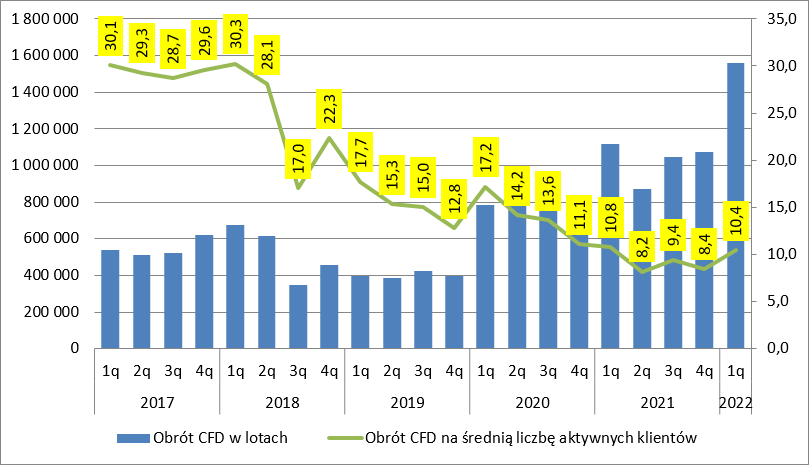

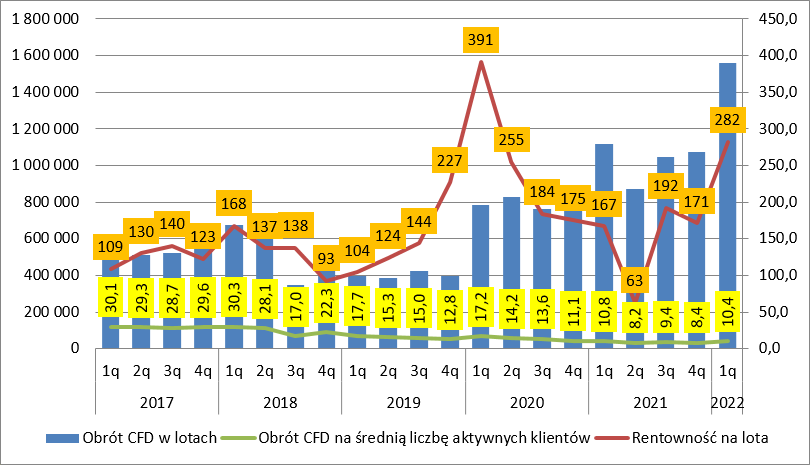

kliknij, aby powiększyćEfektem polityki braku prowizji na akcje był spadek obrotu mierzonego w lotach na klienta. Wydaje się, że efekt ten już ustąpił, bo mamy w I kw. najwyższy obrót od roku. Z drugiej strony nie ma co przesadzać z zachwytami, bo w okresach większej zmienności naturalnie inwestorzy generują większe wolumeny transakcji.

kliknij, aby powiększyćChoć powyższe parametry są bardzo ważne w długofalowej strategii, to krótkookresowo najważniejszy jest wynik (zysk/rentowność) na lota. Ten osiągnął swój drugi co do wielkości wynik w historii 282 zł. W relacji do okresów bezpośrednio porównawczych to bardzo dużo (65 proc. więcej kw/kw, 69 proc. więcej r/r), ale w porównaniu do także wyjątkowego I kw. 2020 r. istotnie mniej.

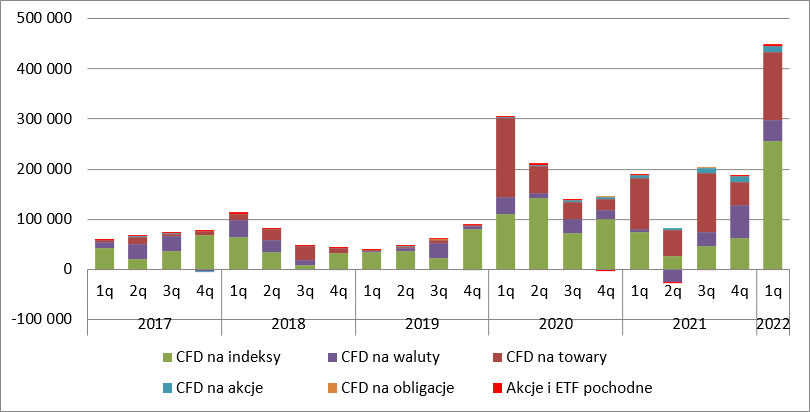

kliknij, aby powiększyćKluczowe znaczenie dla wyniku mają obroty realizowane na CFD, gdyż zyski generowane na akcjach i ETF są w zasadzie marginalne – udział grubo poniżej 1 proc. Z ujawnionych danych wynika, że klienci spółki wygenerowali brokerowi największe przychody z tytułu indeksów – 257 mln zł, czyli istotnie ponad połowę obrotów. To znacząca zmiana względem I kw. 2020 r., kiedy na rynki wkroczył strach związany z pandemią. Z jednej strony mieliśmy dramatyczne spadki i gigantyczną zmienność na rosyjskim RTS, z drugiej spore ruchy na DAX. W pierwszej chwili dość zaskakujący jest też niski udział CFD opartych na waluty, ale jeśli zerknąć na najbardziej popularną parę na świecie EURUSD to widać, że zmienność tam wzrosła w mocno ograniczonym stopniu.

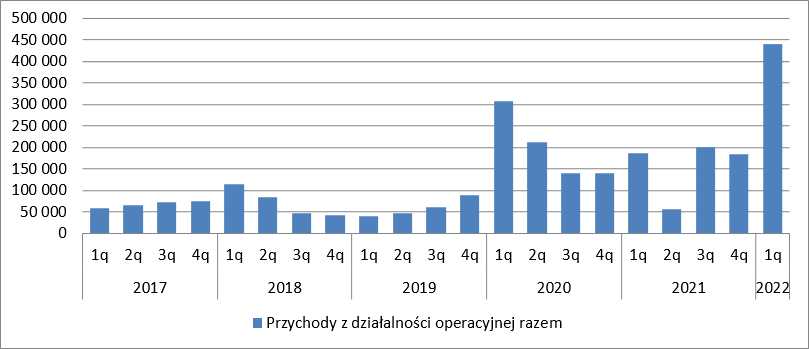

kliknij, aby powiększy棹czne przychody XTB wyniosły w I kw. 2022 r. 440 mln zł. W porównaniu do poprzedniego kwartału to wzrost o 140 proc., natomiast w relacji r/r zwyżka o 136 proc. Warto jednak zwrócić uwagę, że w porównaniu do covidowych kwartałów szału nie ma jeśli policzymy sprzedaż na klienta. W I kw. obroty na aktywnego klienta wyniosły 2937 zł, czyli o 104 proc. więcej kw/kw i 63 proc. więcej r/r. Dla porównania w I kw. 2020 r. wskaźnik ten wyniósł 6716 zł, w II kw. 2020 r. 3614 zł, natomiast w III kw. 2020 r. 2504 zł. Wydaje się, że mimo wszystko to jednak małe rozczarowanie.

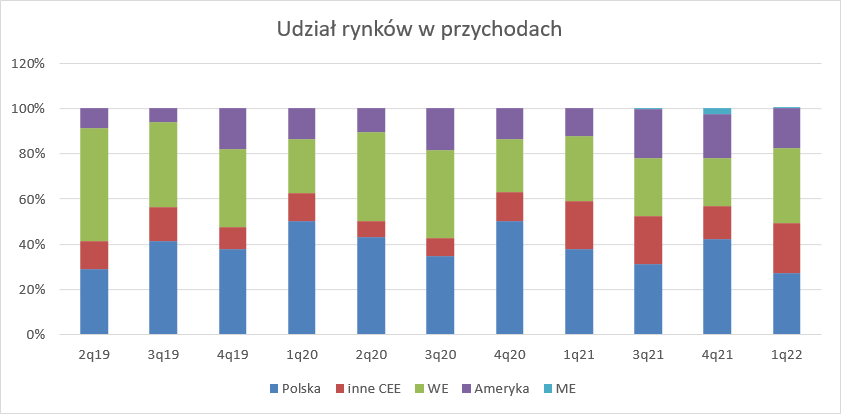

kliknij, aby powiększyćKolejne znajdziemy, gdy zerknąć na strukturę geograficzną przychodów. Niski udział rynku polskiego w przychodach wpisuje się w trend i strategię, ale obroty na rynkach nowych rosną w znacznie mniejszym tempie niż rynkach dojrzałych. O ile niski udział Ameryki Południowej można tłumaczyć odległością działań wojennych, to w przypadku krajów bliskiego wschodu spadek przychodów z 4,7 mln zł prawie do zera jest zaskoczeniem i dużym znakiem zapytania.

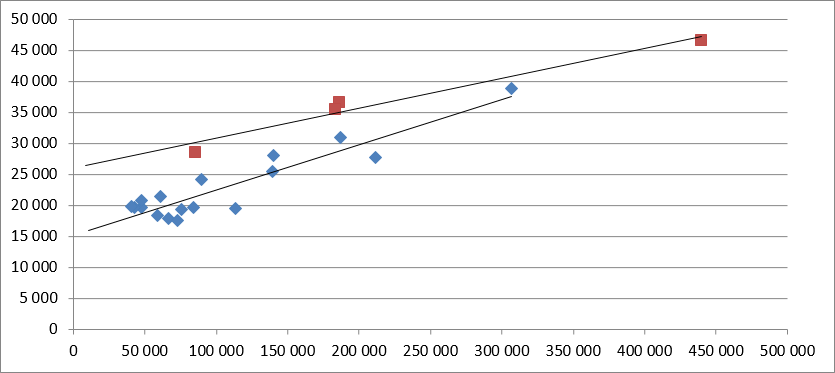

kliknij, aby powiększyćOd strony kosztowej nie ma większych zaskoczeń. Koszty pracownicze wyniosły ponad 46 mln zł, co oznacza zwyżkę o 31 proc. kw/kw i 50 proc. r/r. Jak wiemy świadczenia pracownicze są związane z przychodami, ale okazuje się, że nieco mniej niż można było sądzić jeszcze kwartał wcześniej. Jasnym było, że wzrosła baza kosztów stałych, natomiast obecnie wygląda na to, że nieco inaczej wygląda proporcja z bonusami zależnymi od wyników. Zachowanie regresji liniowej wskazuje, że prawdopodobnie rośnie liczba pracowników w backoffice, gdzie wynagrodzenia są prawdopodobnie bardziej stałe niż w przypadku sprzedaży.

kliknij, aby powiększyćPozostałe koszty operacyjne poza wynagrodzeniami i marketingiem wzrosły z 28 mln zł odnotowanych w poprzednim kwartale do prawie 34 mln zł (21 proc.) – sporo, ale w kwocie tej mamy choćby koszty prowizji od platform płatniczych, które są wyższe przy wyższych wpłatach i wypłatach. Nie ma się co czepiać.

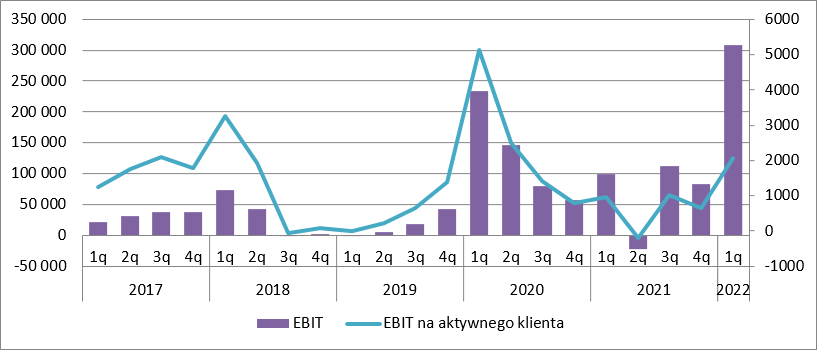

kliknij, aby powiększyćEBIT spółki finalnie wyniósł 308 mln zł, czyli o 225 mln zł (272 proc.) więcej kw/kw i 209 mln zł (209 proc.) więcej r/r. Ale znów – EBIT na aktywnego klienta to kwota 2062 zł, która jest istotnie wyższa niż w „normalnych” kwartałach (+216 proc. kw/kw, +114 proc. r/r), ale w odniesieniu do okresu covidowego już nie imponuje – 5127 zł w I kw. 2020 r. 2485 zł w II kw. 2020 r. 1425 zł w III kw. 2020 r.

kliknij, aby powiększyćWyniki XTB są naprawdę wyśmienite, ale potrafię zrozumieć pewne rozczarowanie jeśli ktoś brał do porównań wyniki nawet nie I kw. 2020 r. który był dość wyjątkowy, ale II kw. 2020 r, gdzie o tej wyjątkowości już możemy rozmawiać, oczywiście mowa o wyniku na aktywnego klienta.

Z mojej perspektywy okres początku pełnoskalowej wojny w Europie jest okresem wyjątkowym i nieporównywalnym do innych okresów normalnej zmienności rynku. Z tego powodu przy wycenie spółki rezultat kwartału dodałbym do kapitalizacji spółki sprzed dnia wybuchu, która wynosiła 1,78 mld zł. Razem daje nam to około 2,03 mld zł, natomiast kapitalizacja na dzień dzisiejszy wynosi prawie 2,5 mld zł. Jeśli uznamy, że rynek jest efektywny to należy przyjąć, że dyskontuje w tej chwili kolejne dwa co najmniej tak samo dobre kwartały, co wydaje się nieco w tej chwili wątpliwe. Z drugiej strony zbyt wiele razy widzieliśmy, że wyceny giełdowe potrafią być mocno nieefektywne i część obecnego ruchu kursu spółki w górę to niwelacja dyskonta, wywołana wojenna emocją. Jasnym jest, że notowanie spółki na współczynniku C/Z w okolicy 10 (przed uwzględnieniem w kalkulacji obecnego wyniku) oznacza brak wiary rynku w dalszy wzrost lub duże ryzyka, a nie od dziś wiadomo, ze XTB rośnie. Na najważniejszych rynkach była już interwencja produktowa ze strony regulatora, więc ryzykiem obarczone są co najwyżej rynki nowe. Z tego względu raczej skłaniałbym się do tezy, że mamy częściową niwelację dyskonta.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.