Stabilizacja w oczekiwaniu na przyśpieszenie rozwoju na rynkach zagranicznych

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ EUCO S.A. (GKE) NA PODSTAWIE RAPORTU ROCZNEGO ZA 2016 ROKZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo wcześniejszym okresie dynamicznego wzrostu i systematycznej poprawy wyników finansowych ostatnie raporty okresowe GK Euco nie pokazują już tak korzystnego obrazu sytuacji. W zamykającym 2016r 4kw Grupa odnotowała nieznaczne regresy w ujęciu r/r na większości poziomów wynikowych

rachunku zysków i strat, choć nie obyło się również bez pozytywnych zaskoczeń. Przychody ze sprzedaży zmniejszyły się o 10%, lecz z uwagi na jeszcze większy regres kosztów własnych sprzedaży i zarazem wyższą zrealizowaną marżę brutto (49,7 wobec 38,9%) Grupie udało się wykazać wzrost zysku brutto na sprzedaży o 14%. Niestety, za sprawą wyższych kosztów sprzedaży i ogólnego zarządu na poziomie wyniku netto na sprzedaży wykazano r/r spadek zysku o 8%. Regres ten został ograniczony do 5% na poziomie wyniku operacyjnego (niewielkie przychody wobec kosztów netto na działalności pozostałej), lecz po uwzględnieniu wyższych kosztów finansowych netto ponownie się zwiększył, tym razem do 7%. Ostatecznie po uwzględnieniu obciążeń podatkowych Grupa zaraportowała wynik finansowy netto na poziomie zbliżonym do tego z okresu odniesienia.

W okresie pełnych 12m wyniki GKE podlegały r/r podobnym zmianom kierunkowym na poszczególnych poziomach rachunku zysków i strat jak w opisanym wyżej 4kw. Przychody spadły o 3%, zysk brutto na sprzedaży poprawił się o symboliczny 1% (marża brutto wyniosła 40,3 wobec 38,7%), zysk netto na sprzedaży spadł o 10%, zysk operacyjny o 3% (przychody wobec kosztów netto na działalności pozostałej), zysk brutto o 4% (wyższe koszty finansowe netto), a zysk netto, za sprawą podatku odroczonego dot. leasingowanego znaku towarowego, poprawił się o 22%.

Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

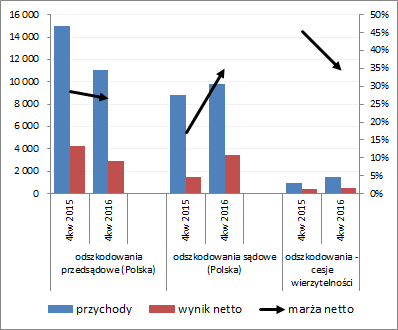

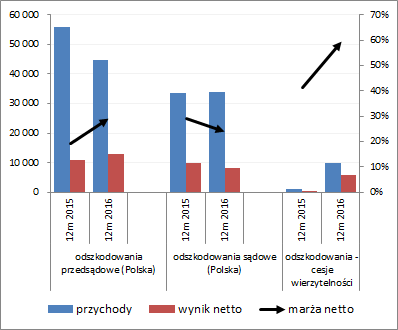

kliknij, aby powiększyćBiorąc pod uwagę rachunek segmentowy (skoncentrowano się na bardziej znaczących segmentach) można stwierdzić dość zróżnicowaną sytuację w obu rozpatrywanych okresach sprawozdawczych (4kw oraz 12m). W samym 4kw (wykres poniżej po lewej, jednostka – tys. zł oraz %) widać wyraźniejszą poprawę r/r w ramach segmentu krajowych odszkodowań sądowych oraz w mniejszym stopniu w odniesieniu do segmentu cesji i wierzytelności, przy jednoczesnym pogorszeniu wyników w segmencie krajowych odszkodowań przedsądowych. Z kolei w ujęciu narastającym za 12m zdecydowana poprawa r/r dotyczy jedynie segmentu cesji i wierzytelności; segment krajowych odszkodowań przedsądowych notuje poprawę wyniku i marży przy spadku przychodów, a w segmencie krajowych odszkodowań sądowych mamy do czynienia z sytuacją odwrotną (wykres poniżej po prawej, jednostka – tys. zł oraz %).

kliknij, aby powiększyć

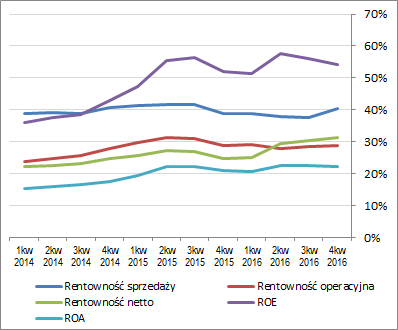

kliknij, aby powiększyć Z punktu widzenia tendencji wynikowych i efektywnościowych GKE w ujęciu narastającym za 12m i szerszej perspektywie czasowej (wykresy poniżej; jednostki kolejno – tys. zł oraz %) po okresie systematycznej poprawy sytuacji mamy w ostatnim czasie jej względną stabilizację w zakresie wyników finansowych i głównych wskaźników rentowności; jedynie odniesieniu do przychodów można zauważyć nieznaczny, lecz ostatnio powtarzalny, regres.

kliknij, aby powiększyć

kliknij, aby powiększyćKomentarz Zarządu do sprawozdania rocznego nie jest zbyt wylewny. W części wynikowej koncentruje się głównie, a właściwie jedynie, na wzroście r/r rocznego zysku netto, który osiągnięto poprzez podatek odroczony, a w części dot. perspektyw rozwoju mamy przeklejoną z poprzednich raportów okresowych sentencję odnośnie kontynuacji działań mających na celu dalszą poprawę efektywności funkcjonowania. Nieco więcej informacji dostarcza list do akcjonariuszy, gdzie wskazano m.in. na: wzrost r/r ilości prowadzonych spraw (+0,5 tys. do 16,5 tys.), lecz już o ich wartości enigmatycznie napisano „przekraczającej pół mld zł”, gdzie w 2015r było to 567 mln zł; podjęcie działań dot. poprawy efektywności sprzedaży i zwiększenia sieci agentów; kontynuację rozwoju na rynkach zagranicznych (w 2016r spółka osiągnęła pozycję lidera odszkodowań w Rumunii, gdzie wartość portfela prowadzonych spraw wzrosła r/r o 143% do ponad 140 mln zł; z tym rynkiem Zarząd wiąże największe nadzieje na dalszy wzrost Grupy i przyjmuje że swoim potencjałem jest zbliżony do polskiego; w 2017r planowana jest dodatkowo konsolidacja spółki rumuńskiej co powinno przełożyć się również na wielkości finansowe GKE).

W ramach

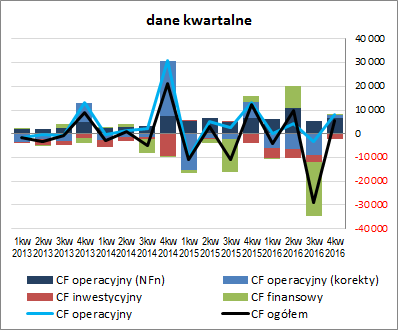

sprawozdania z przepływów pieniężnych GK Euco w analizowanym okresie kwartalnym (wykres poniżej po lewej, jednostka – tys. zł) wykazała r/r wyraźne pogorszenie na poziomie salda ogólnego (5,8 wobec 12,2 mln zł), na co po części złożyły się niższe operacyjne i finansowe wpływy netto (odpowiednio 8,1 wobec 13,2 mln zł oraz +0 wobec 2,7 mln zł), które z nawiązką zneutralizowały mniejsze wydatki inwestycyjne (-2,3 wobec -3,7 mln zł). W odniesieniu do przepływów operacyjnych warto odnotować, że ich zmniejszenie to głównie efekt znacznie mniejszego dodatniego wpływu zmian zapotrzebowania na kapitał obrotowy; pod względem wygenerowanej nadwyżki finansowej Grupa odnotowała r/r nieznaczną poprawę.

W rezultacie w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł) GKE odnotowała dalsze pogorszenie na poziomie ogólnego salda gotówkowego (w obszarze wartości ujemnych), co było efektem rosnących ostatnio potrzeb w zakresie kapitału obrotowego, przy jednoczesnych relatywnie znacznych jak na rozpatrywany podmiot inwestycyjnych i finansowych wydatkach netto. Jednocześnie na plus należy zapisać utrzymanie wzrostowej tendencji w zakresie nadwyżki finansowej netto, przy czym, z uwagi na znacznie większą ostatnio negatywną dynamikę zmian po stronie kapitału obrotowego, nie jest ona w stanie utrzymać na dotychczasowym poziomie gotówki generowanej w ramach przepływów operacyjnych.

kliknij, aby powiększyć

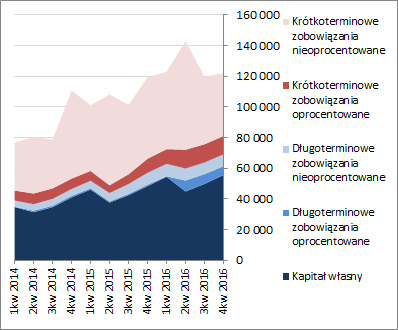

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia zmian bilansowych w relacji do końca poprzedniego okresu sprawozdawczego suma bilansowa GKE wzrosła o 2%, co w przypadku aktywów wiązało się ze spadkiem wartości składników trwałych o 2% oraz wzrostem w obrębie aktywów obrotowych o 3% (należności i środki pieniężne), a w odniesieniu do pasywów wzrostem kapitału własnego o 12% oraz spadkiem ogólnego zadłużenia o 5% (zobowiązania krótkoterminowe spadły o 5%, a długoterminowe o 4%; dług oprocentowany zmniejszył się przy tym o 3% i stanowił na koniec okresu 27% zadłużenia ogółem).

Przedstawione zmiany głównych pozycji bilansowych wpłynęły in plus na dotychczasowy obraz struktury kapitałowo-majątkowej GKE, który już wcześniej prezentował się dość korzystnie – aktywa trwałe są nadwyżkowo pokryte stałymi składnikami pasywów, w tym w pełni kapitałem własnym. Pewnym mankamentem jest ostatnio struktura kapitału obrotowego netto, gdzie pojawiła się przewaga zapotrzebowania nad bieżącym stanem i tym samym konieczność uzupełnień w postaci krótkoterminowych zobowiązań oprocentowanych. Szczegółowo strukturę aktywów i pasywów przedstawiono na wykresach poniżej (aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji GKE przez pryzmat wskaźników finansowym również prezentuje się nadal korzystnie (generalnie dobra płynność finansowa, niewygórowany poziom zadłużenia i wysoka zdolność jego obsługi), co jest zbieżne z odczytem serwisowego ratingu bazującego na modelu Altmana, który także nie zmienił swoich wskazań i pozostał na wysokim poziomie AA+.

Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem:

www.stockwatch.pl/gpw/euco,wyk... Ocena sytuacji rynkowejStosowane w serwisie automaty wskazują na dzień analizy pewne przewartościowanie akcji GK Euco na GPW. Najbardziej w dół od wyceny rynkowej odstają, uważane za mniej istotne, wyceny majątkowe, lecz również w przypadku metod dochodowych i połowy mnożnikowych mamy odczyty poniżej rynku. Co prawda wszystkie serwisowe wyceny bazują na wynikach historycznych, a w wycenie rynkowej powinna być uwzględniona przyszłość, lecz póki co po informacjach płynących ze Spółki trudno wyrokować jak będzie wyglądał pod względem wynikowym 2017 rok. Na razie pozostaje więc śledzić rozwój wypadków, w tym również decyzji odnośnie wypłaty dywidendy, której stopa w poprzednich latach była na przyzwoitym poziomie (zwłaszcza w ostatnim roku).

Link do wskaźników

www.stockwatch.pl/gpw/euco,wyk... oraz wycen

www.stockwatch.pl/gpw/euco,wyk... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.