Dobra mina do złej gry – omówienie wyników i sytuacji finansowej po I kw. 2020 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo udanym IV kwartale i generalnie całym 2019 r. w I kwartale 2020 r. GK LW Bogdanka (LWB) odnotowała w ujęciu r/r spory regres wyników na każdym poziomie

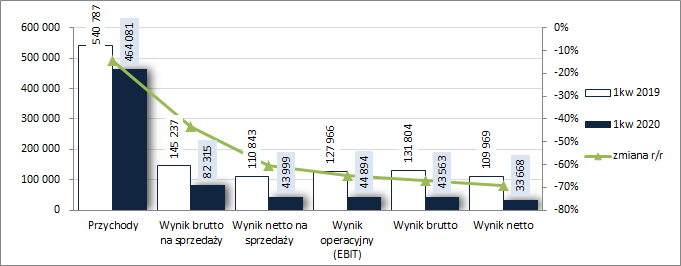

rachunku zysków i strat przy jednoczesnym pogorszeniu rentowności. Skonsolidowane przychody spadły o 14 proc., zysk brutto na sprzedaży o 43 proc. (koszt własny sprzedaży spadł w dużo mniejszym zakresie aniżeli przychody bo o 3,5 proc., w związku z czym marża brutto również okazała się dużo niższa niż przed rokiem – 17,7 proc. vs 26,9 proc.), zysk netto na sprzedaży o 60 proc. (łączne koszty sprzedaży i ogólnego zarządu wzrosły o 11 proc., w tym w szczególności koszty ogólnego zarządu – wzrost o blisko 20 proc.), zysk operacyjny o 65 proc. (na działalności pozostałej wykazano 0,9 mln zł przychodów netto wobec 17,1 mln zł przed rokiem; tu warto odnotować, że wysoki wynik dla roku odniesienia to efekt rozwiązania rezerwy na roszczenie ZUS z tytułu składki wypadkowej), zysk brutto o 67 proc. (1,3 mln zł kosztów finansowych netto wobec 3,8 mln zł przychodów netto przed rokiem), a po uwzględnieniu księgowań podatkowych zysk netto o 69 proc. (wyższa r/r efektywna stopa podatkowa).

Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanym okresie sprawozdawczym przedstawiono na wykresie poniżej (jednostka – tys. zł oraz %).

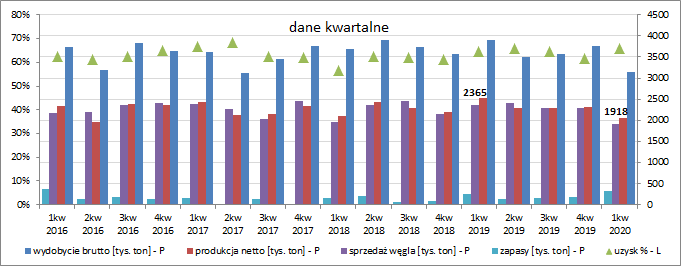

kliknij, aby powiększyć Główny wpływ na pogorszenie wyników Grupy w I kw. 2020 r. miała niższa sprzedaż węgla w ujęciu ilościowym – spadek r/r o 18,9 proc. (cieplejsza i bardziej wietrzna zima przełożyły się na niższe zapotrzebowanie na węgiel energetyczny ze strony energetyki zawodowej i ciepłownictwa). Niższe r/r było również wydobycie i produkcja netto („dostosowując się do sytuacji na rynku węgla” Zarząd podjął w trakcie lutego decyzję o ograniczeniu dobowej produkcji o 25 proc.). Z kolei pod względem uzysku osiągnięto nieco wyższy poziom niż przed rokiem i znacznie wyższy względem wcześniejszego okresu sprawozdawczego (wykres poniżej).

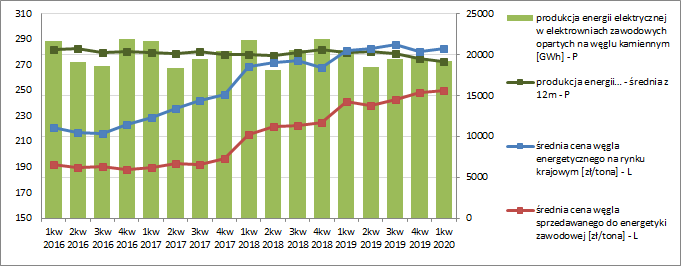

kliknij, aby powiększyćWarto przy tym odnotować, że Grupa cały czas utrzymuje relatywnie wysokie ceny kontraktowe miału węglowego, które ostatnio trzeba przyznać kształtują się dość niezależnie od sytuacji na rynku węgla (zainteresowanych tą kwestią odsyłam do artykułu na bankier.pl -

www.bankier.pl/wiadomosc/Bogda...). Jednocześnie jednak in minus należy zwrócić uwagę na systematyczny ostatnio spadek produkcji energii z wykorzystaniem węgla kamiennego (rysunek poniżej). Nie ma może tu tak znacznych wahań jak w przypadku węgla koksującego, lecz biorąc pod uwagę naciski (głównie z zewnątrz) na zmiany w kierunku energetyki opartej na źródłach odnawialnych trzeba raczej pogodzić się z utrzymaniem wskazanej negatywnej tendencji również w przyszłości. Jednocześnie jednak trzeba mieć świadomość, że stworzenie alternatywy dla obecnych elektrowni węglowych to zadanie na lata, więc wspomniana negatywna tendencja oznacza raczej bardzo powolne osuwanie się aniżeli wyraźny spadek.

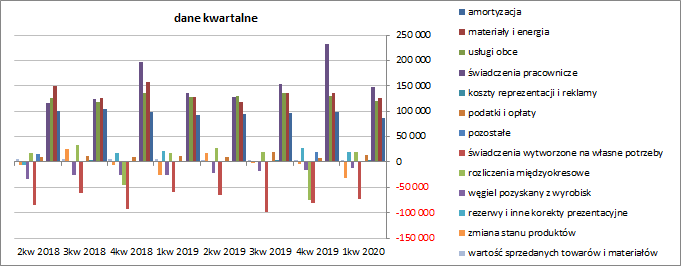

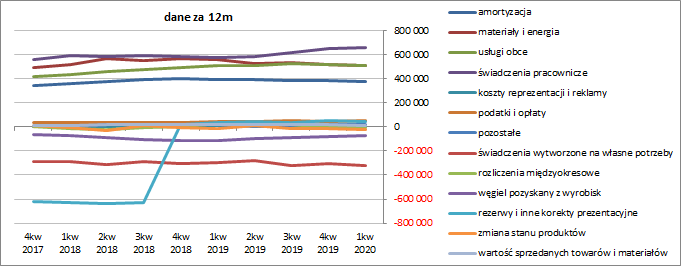

kliknij, aby powiększyćPatrząc z perspektywy ostatnich lat, jak również w najbliższą przyszłość wedle nakreślonej strategii rozwoju Grupy, trudno oczekiwać tu jakiś większych zmian (choć w bieżącym roku efekt pandemii koronawirusa pewno zrobi swoje). Produkcja Grupy od kilku lat oscyluje w okolicy 9 mln ton i zgodnie z rozważanymi wariantami rozwoju Grupy tak w perspektywie kilku najbliższych lat powinno pozostać (LWB ma względnie stabilny udział w rynku węgla energetycznego i kamiennego – odpowiednio 20,6 proc. i 14,1 proc., a także udział w dostawach węgla do energetyki zawodowej – 25,8 proc.), Wobec stabilnego poziomu produkcji oraz stonowanego przełożenia rynkowych notowań węgla na ceny jego sprzedaży do energetyki zawodowej, głównym obszarem rzutującym na efektywność funkcjonowania LWB i osiąganą rentowność pozostają koszty, które jak dotąd potrafiono trzymać względnie w ryzach, choć zdarzały się w tym względzie również pewne odstępstwa. Między innymi właśnie w rozpatrywanym okresie sprawozdawczym zmiany kosztów działalności dodatkowo in minus wpłynęły na regres wynikowy Grupy w obszarze działalności podstawowej – z jednej strony koszty materiałów i energii oraz usług obcych uległy zmniejszeniu w dużo mniejszym tempie aniżeli przychody (odpowiednio o 1,4 proc. i 6,1 proc.), a z drugiej koszty świadczeń pracowniczych nawet dość zdecydowanie wzrosły (+8,8 proc., co prawda po części spowodowane to było wzrostem zatrudnienia, lecz nawet w przeliczeniu na pracownika koszty świadczeń poszły r/r w górę o 4,4 proc.) – wykres poniżej (jednostka – tys. zł).

kliknij, aby powiększyć

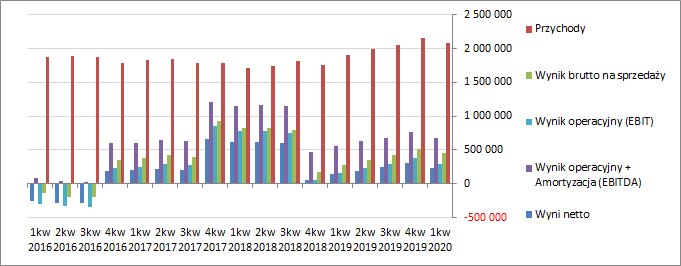

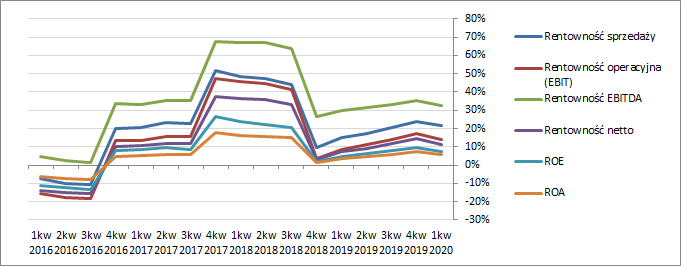

kliknij, aby powiększyćZ punktu widzenia tendencji wynikowych i efektywnościowych LWB w szerszej perspektywie czasowej (wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %) można stwierdzić, że słabsze wyniki I kw. wpłynęły na zatrzymanie obserwowanej ostatnio poprawy.

kliknij, aby powiększyć

kliknij, aby powiększyćPodobnie jak w przypadku innych sektorów gospodarki, tak również w odniesieniu do działalności Grupy LWB można odnotować negatywny wpływ pandemii koronawirusa i „zamrożenia” gospodarki w marcu i kwietniu. Co prawda w kopalniach LWB nie było tak złej sytuacji z zakażeniami jak w kopalniach śląskich, niemniej jednak niższe zapotrzebowanie na energię wynikające z lockdownu gospodarki przełożyło się na mniejsze zapotrzebowanie na węgiel dla energetyki, co odbiło się na wynikach Grupy w I i II kw. O wynikach w I kw. napisano już wyżej, natomiast z ujawnionych ostatnio szacunkowych danych za I półrocze 2020 r. wynika, że produkcja, sprzedaż i przychody Grupy w II kw. były r/r niższe o ok. 30 proc., a zysk operacyjny i netto o ok. 96 proc..

Szczególne okoliczności związane z pandemią koronawirusa jak na razie nie zaburzyły istotnie prowadzenia działalności Grupy LWB, w tym również tej inwestycyjnej, choć już wiadomo, że plan rocznej produkcji rzędu 9 mln ton nie zostanie zrealizowany (nowy cel to 8,2 mln ton). Jednocześnie jednak, w przypadku dalszego rozwoju pandemii, Zarząd nie wyklucza ograniczenia nakładów inwestycyjnych w bieżącym roku. Póki co, kierując się ostrożnościowym podejściem w zaistniałych uwarunkowaniach rynkowych, podjęto decyzję o niewypłacaniu dywidendy i przeznaczeniu zysku wypracowanego w 2019 r. na kapitał zapasowy.

Jeśli chodzi o

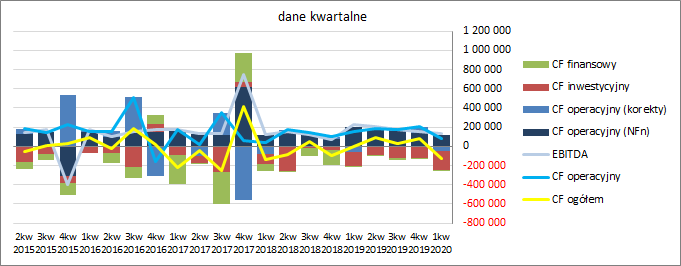

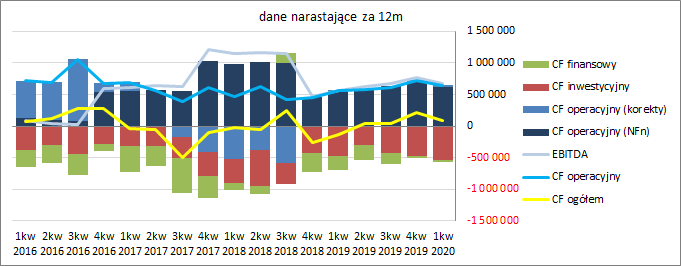

sprawozdanie z przepływów pieniężnych LWB za I kw., to w ujęciu r/r odnotowano tu spore pogorszenie na poziomie salda ogólnego, gdzie wykazano 125 mln zł odpływu gotówki wobec 0,4 mln zł dopływu przed rokiem (wykres poniżej po lewej – jednostka tys. zł). Na pogorszenie to główny wpływ miał słabszy wynik obszaru operacyjnego (przepływy niższe o blisko połowę – 77 vs 150 mln zł, w tym również wyraźnie niższa r/r nadwyżka finansowa netto – 135 vs 223 mln zł) oraz wyższe r/r inwestycyjne wydatki netto (200 vs 148 mln zł), w tym zwłaszcza dot. rzeczowych aktywów trwałych. W obszarze finansowym wykazano wydatki netto zbliżone do ubiegłorocznych (ok 2,2 mln zł).

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej – jednostka tys. zł) Grupa zaliczyła cofnięcie po trwającej kilka kwartałów serii wzrostów w zakresie salda ogólnego, w tym również operacyjnego. W odniesieniu do tego ostatniego należy odnotować, że nadal cechuje się dobrą jakością (o jego wartości stanowi niemal w pełni nadwyżka finansowa netto, odpowiadające jednocześnie wartości EBITD-y) i w pełni pokrywa inwestycyjne wydatki netto.

kliknij, aby powiększyć

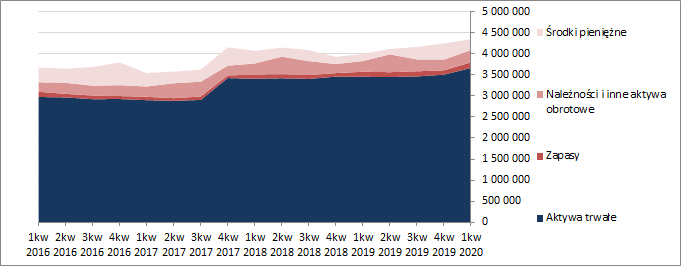

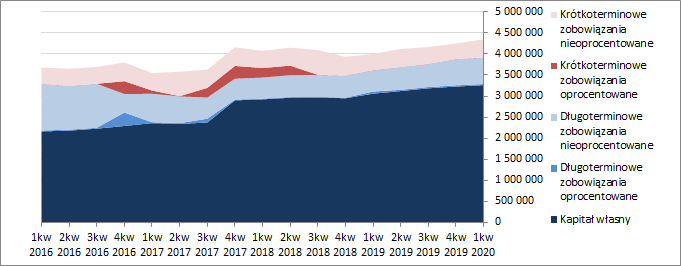

kliknij, aby powiększyćOcena sytuacji finansowejW bilansie Grupy względem poprzedniego okresu sprawozdawczego suma bilansowa uległa zwiększeniu o 2 proc., czemu po stronie aktywów odpowiadał wzrost wartości składników trwałych o 5 proc. (głównie środków trwałych) i spadek wartości składników obrotowych o 8 proc. (głównie środków pieniężnych; wartość zapasów i należności handlowe wzrosła dwucyfrowo), a w przypadku pasywów wzrost kapitału własnego o 1 proc. i zobowiązań ogółem o 6 proc. (zadłużenie krótkoterminowe zwiększyło się o 17 proc., a długoterminowe pozostało mniej więcej na podobnym poziomie – wzrost o mniej niż 1 proc.; zadłużenie oprocentowane uległo przy tym zmniejszeniu o 5 proc. i na koniec okresu stanowiło 3 proc. zadłużenia ogółem).

Zmiany te nie miały zarazem istotnego przełożenia na strukturę kapitałowo-majątkową Grupy (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł), której obraz pozostaje generalnie korzystny – nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi, w tym niemal w pełni własnymi, przy jednoczesnej nadwyżce kapitału obrotowego nad bieżącymi potrzebami w tym zakresie.

kliknij, aby powiększyć

kliknij, aby powiększyćWarto przy tym zauważyć, że nadal znaczną część (ok. 36 proc.) zadłużenia Grupy stanowią rezerwy, z czego niemal połowa dot. rezerw z tytułu świadczeń pracowniczych (w szczególności nagród jubileuszowych).

Od strony wskaźnikowej sytuacja LWB utrzymuje się ostatnio na stabilnym i zarazem bezpiecznym poziomie. Grupa posiada rezerwy w zakresie płynności finansowej (nadwyżka kapitału obrotowego netto i wysoki poziom pokrycia zobowiązań krótkoterminowych przepływami operacyjnymi), relatywnie niski poziom zadłużenia (25 proc. aktywów ogółem) i bardzo dobrą ocenę zdolności jego obsługi (środki pieniężne w kasie przewyższają zobowiązania finansowe Grupy). Potwierdzeniem tego stanu rzeczy jest również serwisowy rating wahający się od dłuższego czasu w zakresie poziomu AAA-A (na koniec rozpatrywanego okresu było AA+).

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/bogdanka... Ocena sytuacji rynkowejNa moment prezentowanego omówienia serwisowe automaty wskazują solidarnie na dość znaczne niedowartościowanie akcji GK LW Bogdanka, które na GPW są notowane na poziomie ok. 20 zł. W zakresie metod majątkowych wycena po wartości księgowej daje poziom ponad 90 zł, a nawet wycena likwidacyjna wg formuły Wilcoxa to poziom 38 zł, a więc zdecydowanie wyżej od rynkowych notowań. Metody mnożnikowe dają najbardziej rozstrzelone wskazania, przy czym i tak najniższe z nich (mnożnik przychodowy) to wynik 33 zł. Z kolei aktywowana w ramach metod dochodowych wycena rentą wieczystą po zanualizowanym wyniku netto oscyluje w okolicy 68 zł. Jednocześnie jednak trzeba mieć tu na uwadze, że wyceny te (w tym głównie te oparte o różne kategorie wynikowe) bazują na bardzo dobrych wynikach finansowych generowanych jeszcze w 2019 r. które w przypadku bieżącego roku (co pokazał m.in. I kw i na co wskazują tym bardziej szacunki dot. II kw.) będą nie do powtórzenia dla Grupy LWB. Ponadto należy również wziąć pod uwagę rozbieżność w zakresie kontraktowych cen węgla, które dość znacząco in plus odbiegają od notowań rynkowych tego surowca. Odpowiednie dostosowania w tym zakresie z pewnością odbiłyby się dodatkowo in minus na wynikach Grupy. Z drugiej strony trudno też wyrokować kiedy i czy w ogóle to nastąpi biorąc pod uwagę kwestie polityczne i specyfikę struktury własnościowej nie tylko w LWB lecz generalnie w sektorze górniczym i energetycznym.

Link do wskaźników

www.stockwatch.pl/gpw/bogdanka... oraz wycen

www.stockwatch.pl/gpw/bogdanka... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2.... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.